Как правильно присвоить инвентарный номер

Организация бухгалтерского учета любой компании предполагает строгий учет основных средств: средств труда, с помощью которых производятся продукция, работы или услуги. Одним из основных механизмов контроля за сохранностью и перемещением ОС является присвоение им инвентарных номеров: уникальных цифровых и символьных комбинаций, которые не изменяются на протяжении всего эксплуатационного срока ОС. При присвоении инвентарного номера пользуются определенными приемами, позволяющими закодировать в цифрах и символах всю основную информацию о каждом ОС. Помимо ОС, инвентарные номера присваиваются еще некоторым важным для функционирования компании объектам.

Инвентарный номер и особенности его применения

Инвентарный номер присваивается имущественному объекту в момент принятия его к учету. После этого тот приобретает статус инвентарного объекта – единицы БУ. Номер наносится на объект с помощью устойчивой краски, штрихкода, гравировкой, с помощью жетона, который не подлежит быстрому и незаметному удалению, другим аналогичным способом. Номер должен быть нанесен так, чтобы при проведении инвентаризации его можно было легко и без ошибок идентифицировать с данными БУ.

Основными объектами, в отношении которых таким способом организуется БУ и осуществляется контроль, являются:

Объектам стоимостью менее 3 тыс. руб. инвентарный номер не нужен.

К инвентарным номерам предъявляются обязательные требования:

Кроме того, важно при использовании инвентарных номеров в БУ руководствоваться следующей важной информацией:

Нормативная база

Четкой нормативной базы, регламентирующей шаг за шагом, как присваивать инвентарные номера, законодательство не содержит. Существует Инструкция Минфина №174н (прил. 2), содержащая общие указания по назначению инвентарных номеров. Кроме того, для МУП применяется Инструкция №157н (п. 46), где порядок такого назначения рассмотрен несколько более подробно. Руководствуясь этими документами, действующим законодательством, организация самостоятельно разрабатывает структуру инвентарных номеров и порядок их присвоения, закрепляя его в локальных нормативных актах (учетной политике и др.). Порядок присвоения номеров может регламентироваться и на ведомственном уровне, устанавливаться вышестоящей организацией.

Структура инвентарного номера

Указанная характеристика во многом зависит от внутренних потребностей компании:

Так, небольшая организация, имеющая минимальное количество подразделений, ограниченное число объектов учета, может применять простую нумерацию вида: 01, 02, 03 и т.д. Если объекты находятся на разных счетах БУ, в разных подразделениях, целесообразно включить эту информацию в инвентарный номер, например:

Получаем инвентарный номер 040302.

Допустимо и использование буквенных символов, сокращений наименований подразделений:

Внимание! Определяя структуру инвентарного номера объекта, необходимо учитывать возможность его перемещения по подразделениям компании. Информация должна быть сформирована таким образом, чтобы обеспечить безошибочную идентификацию объекта с данными БУ.

Процедура должна быть в обязательном порядке зафиксирована в учетной политике компании.

Типичные ошибки при присвоении инвентарных номеров

Допущенные неточности и ошибки могут не только внести хаос в процесс учета инвентарных объектов, но и привести к негативным последствиям при проведении контроля со стороны. Особенно актуально это для МУП, других государственных организаций, подведомственных организаций. Наиболее распространенные из них приведены ниже:

Нужно ли присваивать инвентарные номера для объектов учета стоимостью менее 40 т.руб.?

Л.М. Золина,

Л.М. Золина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

В целях обеспечения сохранности этих объектов в организации должен быть надлежащий контроль за их движением (ПБУ 6/01). Присваивать таким объектам инвентарные номера не надо. Они нужны только для основных средств (п. 11 Методических указаний по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13 октября 2003 г. N 91н). Но наши аудиторы настаивают на присвоении инвентарных номеров на МБП, насколько это правомерно? Если нет, чем мы можем аргументировать?

ОТВЕТ

По моему мнению, оснований для присвоения инвентарных номеров активам, учитываемым в составе материально-производственных запасов, нет.

ОБОСНОВАНИЕ

Нормативными документами, регулирующими ведение бухгалтерского учета основных средств, являются Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.2001 N 26н, и Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 13.10.2003 N 91н.

Согласно п. 10 Методических указаний, бухгалтерский учет основных средств ведется по каждому инвентарному объекту.

Каждому инвентарному объекту при принятии к бухгалтерскому учету для сохранности наличия присваивается уникальный инвентарный номер (п. 11 Методических указаний). Таким образом, бухгалтерский учет основных средств должен вестись пообъектно по инвентарным номерам.

Норм о присвоении инвентарных номеров активам, учитываемым в составе МПЗ, ПБУ 5/01 не содержит.

Л.М. Золина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Приложение 1. Положение о присвоении инвентарных номеров объектам учета

Положение

о присвоении инвентарных номеров объектам учета

1. Для организации бюджетного учета и обеспечения контроля за сохранностью основных средств и нематериальных активов каждому инвентарному объекту должен присваиваться при принятии их к бюджетному учету соответствующий инвентарный номер.

2. Когда инвентарный объект имеет несколько частей, имеющих разный срок полезного использования и учитывающихся как отдельные инвентарные объекты, каждой части присваивается отдельный инвентарный номер. Если по объекту, состоящему из нескольких частей, установлен общий для объектов срок полезного использования, указанный объект числится за одним инвентарным номером.

3. Инвентарный номер, присвоенный инвентарному объекту основных средств, сохраняется за ним на весь период его нахождения в учреждении.

4. Инвентарный номер выбывших инвентарных объектов основных средств нельзя присваивать вновь принятым к бухгалтерскому учету объектам в течение пяти лет по окончании года выбытия.

5. Каждому объекту, кроме перечисленных в пункте 2, присваивается уникальный номер, который состоит из десяти знаков, независимо от того, находится он в эксплуатации, в запасе или на консервации.

6. Инвентарные номера не присваиваются:

— объектам основных средств до 1000 руб. включительно;

— библиотечного фонда независимо от стоимости;

— объектам, условия эксплуатации которых не позволяют наносить на них инвентарный номер.

7. Арендованные объекты могут учитываться по инвентарным номерам арендодателя.

Структура инвентарного номера

Порядок нумерации устанавливается в учреждении в зависимости от условий эксплуатации объектов учета. Допускается нанесение номера способами: непосредственно на объект краской; чеканка на металле; прикрепление к объекту специальной бирки; металлического жетона; штриховое кодирование и другие средства, необходимые для автоматизированной инвентаризации объектов учета.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Инвентарная карточка учёта объекта основных средств по форме ОС-6

Создание и оформление инвентарных карточек учёта объекта основных средств по форме ОС-6 производится обычно на тех предприятиях и организациях, которые владеют значительным количеством имущества, и которым необходимо производить контроль за его содержанием, хранением и перемещением. На каждое отдельное основное средство оформляется своя карточка, при этом карточки могут заводиться как на собственность компании, так и на арендованное имущество.

Перед тем как открыть карточку

Прежде чем создать этот учетный документ, необходимо оформить акт о приеме-передаче основных средств – именно из него в карточку поступает информация об объекте. Кроме того, для ее заполнения берутся данные из других сопроводительных бумаг, таких, например, как тех.паспорты изделий, оборудования и техники.

Инвентарная карточка относится к внутренней учетной документации предприятия и сведения в нее вносятся при любых действиях с зарегистрированным в ней имуществом (приобретение, передача из одного отдела в другой, ремонт, реконструкция, модернизация, списание и т.п.).

Правила оформления документа

Инвентарная карточка объекта основных средств имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7.

Документ составляется на каждый объект в отдельности и в единственном экземпляре, при этом если учёт карточек ведется в электронном виде, то в обязательном порядке должна быть и его копия на бумажном носителе (именно бумажные варианты содержат «живую» подпись материально-ответственного лица). Заверять документ печатью фирмы не обязательно, т.к. он относится к ее внутренней документации.

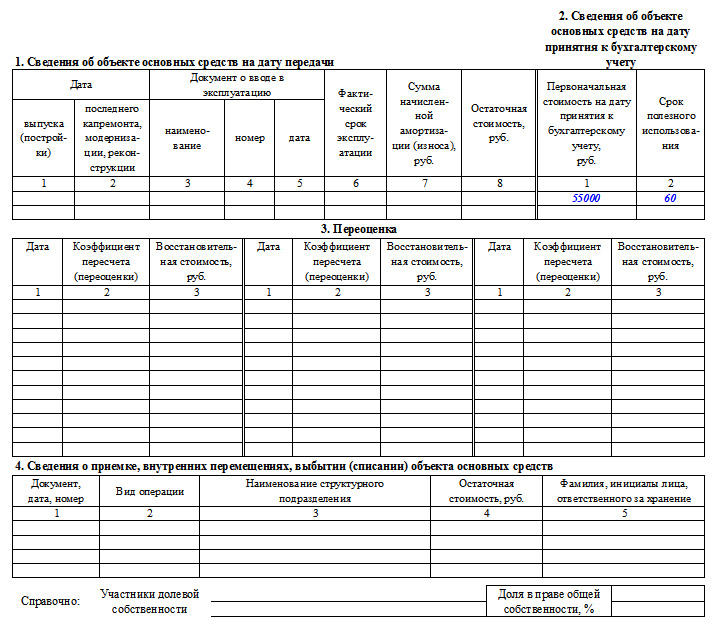

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Энциклопедия решений. Инвентарный номер основного средства (для бюджетной сферы)

Инвентарный номер основного средства (для госсектора)

ГАРАНТ:

Материал могут применять казенные, бюджетные и автономные учреждения, органы государственной власти (местного самоуправления) и другие организации госсектора

В ЭКСПЛУАТАЦИИ, ЗАПАСЕ, НА КОНСЕРВАЦИИ

Объекты стоимостью до 3000 руб. включительно

Иное движимое имущество

Любые объекты библиотечного фонда

Инвентарный номер не присваивается

Присваивается уникальный инвентарный порядковый номер

1. Номер сохраняется за объектом основных средств на весь период его нахождения в учреждении.

2. Номера выбывших объектов вновь принятым к учету объектам не присваиваются.

II. Присвоенный объекту инвентарный номер обозначается материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов путем:

— прикрепления к нему жетона;

— нанесения на объект учета краской или иным способом, обеспечивающим сохранность маркировки.

Если инвентарный объект включает в себя обособленные элементы (конструктивные предметы), то на каждом таком элементе (конструктивном предмете) должен быть обозначен инвентарный номер.

Если исходя из условий эксплуатации объекта нанести на него инвентарный номер не представляется возможным, он применяется исключительно в целях бухгалтерского учета без нанесения на объект основного средства. В частности, инвентарный номер может не наноситься на:

— объекты недвижимого имущества;

— предметы искусства (скульптуры, картины);

— отдельные виды специального инструмента, подвергающегося специальной обработке (например, медицинский инструмент);

— служебных животных и рабочий скот;

III. Конкретный порядок формирования инвентарного номера Инструкцией N 157н не установлен и, следовательно, должен быть определен при разработке учетной политики государственного (муниципального) учреждения.

Так, например, при формировании инвентарного номера в нем может быть зашифрована следующая информация:

1) аналитический код вида синтетического счета объекта учета (п. 53 Инструкции N 157н), код по ОКОФ, порядковый номер;

2) дата поступления основного средства в учреждение, код вида деятельности, код синтетического и (или) аналитического учета и порядковый номер.

IV. Инвентарные номера также используются (могут использоваться) при организации бухгалтерского учета активов, не учитываемых в составе основных средств.

Так, в соответствии с п. 334 Инструкции N 157н в забалансовом учете учреждения по инвентарным номерам, присвоенным контрагентами, могут учитываться объекты, полученные без закрепления на праве оперативного управления в:

А согласно положениям п. 145 Инструкции N 157н инвентарный учет соответствующих активов имущества казны может быть организован в порядке, определенном финансовым органом соответствующего бюджета.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Материал приводится по состоянию на июнь 2021 г.

См. содержание Энциклопедии решений

Материалы информационного блока помогут в короткие сроки и на высоком уровне решать задачи в области бухучета, использования бюджетной классификации, финансового контроля, а также правильно применять нормативные правовые акты в условиях совершенствования правового положения государственных (муниципальных) учреждений.

Каждый материал блока подкреплен ссылками на нормативные правовые акты, учитывает сложившуюся судебную практику и актуализируется по мере изменения законодательства.

Перечень сокращений, используемых в Энциклопедии решений и других аналитических материалах :

С. Бычков, заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе Минфина России

А. Семенюк, заместитель главного бухгалтера Федеральной таможенной службы (ФТС России), государственный советник РФ 3 класса

В. Пименов, руководитель объединенной редакции «Бюджетная сфера» и Департамента бюджетной методологии компании «Гарант», эксперт Лаборатории анализа информационных ресурсов НИВЦ МГУ им. М.В. Ломоносова

Ю. Крохина, заведующая кафедрой правовых дисциплин Высшей школы государственного аудита (факультет МГУ им. М.В. Ломоносова), доктор юридических наук, профессор

А. Кулаков, начальник отдела учета и отчетности ФГБУ «Главный военный клинический госпиталь им. академика Н.Н. Бурденко» Минобороны России, профессиональный бухгалтер

Д. Жуковский, начальник отдела автоматизации бюджетного учета, специалист по внедрению программных продуктов фирмы «1С» в организациях бюджетной сферы

Cотрудники объединенной редакции «Бюджетная сфера» компании «Гарант»:

А. Шершнева, заместитель руководителя редакции, советник государственной гражданской службы РФ 2 класса, методолог

Т. Разрезова, шеф-редактор, государственный советник 1 класса, методолог

Н. Андреева, редактор-эксперт, профессиональный бухгалтер, член ИПБ России

О. Левина, редактор-эксперт, советник государственной гражданской службы 1 класса

О. Монако, редактор-эксперт по вопросам налогообложения, аудитор

А. Кузьмина, редактор-эксперт по юридическим вопросам, кандидат юридических наук

Н. Верхова, редактор-эксперт по юридическим вопросам

Сотрудники Департамента бюджетной методологии компании «Гарант»:

А. Суховерхова, заместитель руководителя департамента, член Союза развития государственных финансов

Ю. Железнева, консультант-эксперт, профессиональный бухгалтер

Н. Старовойтова, консультант-эксперт

Э. Чевардина, консультант-эксперт

Информация о ЦЕНТРЕ КОМПЕТЕНЦИЙ (ЦЕНТРЕ ЭКСПЕРТИЗЫ) по бюджетной методологии компании «Гарант»

Центр осуществляет экспертную поддержку специалистов финансово-бюджетной сферы: бухгалтеров, экономистов, специалистов по налоговому учету, аудиторов (ревизоров), юристов, руководителей учреждений.

Какие задачи решает Центр:

1. Устное и письменное консультирование.

2. Подготовка аналитических материалов (энциклопедий, статей, пошаговых инструкций, обзоров изменений законодательства и судебной практики, путеводителей, калькуляторов) для системы ГАРАНТ.

3. Новости, статьи, интернет-рассылки, интервью с чиновниками для СМИ, включая портал ГАРАНТ.РУ.

4. Проверка (аудит) бухгалтерской (бюджетной) отчетности, учетной политики. Подготовка рекомендаций по оптимизации учетных процессов.

5. Рекомендации по постановке задач в целях автоматизации учетных процессов.

6. Поддержка в судах (в части финансово-бюджетных нарушений).

7. Подготовка видеоконтента, включая видеоролики.

8. Организация и проведение Семинаров и Круглых столов во всех регионах РФ.

9. Разработка локальных нормативных актов и иных документов, включая учетную политику.

10. Программы повышения квалификации.

11. Проведение исследований по изучению практик внедрения различных положений бюджетного законодательства на федеральном, региональном и муниципальном уровне («Модели централизации учета, юридического и иного обслуживания учреждений»; «Практики организации внутреннего финансового контроля и аудита», «Модели налогового учета в учреждениях высшего образования», «Организация электронного документооборота при централизации бухгалтерского учета» и др.).

В Центре работают специалисты:

1. Занимавшие должности главных бухгалтеров (начальников отделов сводной отчетности) региональных министерств, главных бухгалтеров крупнейших федеральных учреждений и учреждений города Москвы. Имеющие опыт составления сводной (консолидированной) отчетности.

2. Имеющие опыт контрольно-ревизионной работы в федеральных органах власти.

3. Имеющие опыт автоматизации учетных процессов в учреждениях и централизованных бухгалтериях, в том числе на базе 1С.