Как поступить, если инспекция повторно запросила документы

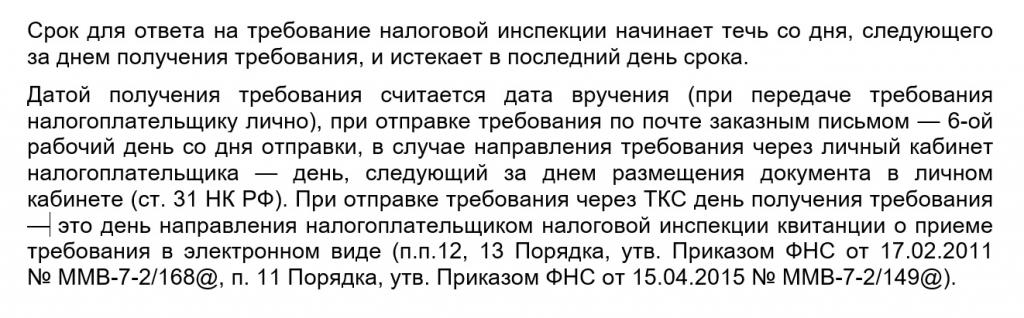

С 4 сентября 2018 года запрет на повторное истребование документов распространяется не только на ранее представленные в инспекцию в ходе налоговых проверок документы, но и на те, что ранее были представлены в инспекцию по другим основаниям.

Например, если документы уже представлялись в рамках ст. 93.1 НК РФ; если запрошены по месту нахождения организации документы, ранее представленные по месту нахождения обособки; если запрошены документы, представленные налогоплательщиком самостоятельно, а не в ответ на требование инспекции. Исключение из правила о запрете повторного истребования составляет лишь форс-мажор, из-за которого документы в инспекции могли быть утрачены.

Как поступить, если документы затребованы повторно? Вы не обязаны их представлять, но не следует игнорировать запрос инспекции. Вам нужно подтвердить факт повторного запроса. Например, распиской налогового органа в получении документов по описи. Или почтовой документацией (согласно Правилам оказания услуг почтовой связи, утв. Приказом Минкомсвязи от 31.07.2014 № 234). Или квитанцией о приеме с электронной подписью должностного лица налогового органа.

Получить такую квитанцию вы можете лишь при формализованной отправке документов в инспекцию — или через опцию «Ответ на требование», или через Коннектор Контур.Экстерна. Если для отправки документов вы применили сервис «Письма», квитанции у вас не будет.

Ответить инспектору нужно в рамках срока, отведенного для ответа на требование, — то есть в течение 10 рабочих дней с момента получения запроса. В уведомлении укажите, в какую инспекцию представлены документы, а также реквизиты документа, с которым они были направлены (п. 5 ст. 93 НК РФ).

С 3 сентября срок подачи документов по конкретной сделке, которые инспекция запросила вне рамок налоговой проверки, составляет 10 рабочих дней со дня получения требования (вместо прежних 5 рабочих дней). Если запрашиваемых документов нет, необходимо сообщить об этом в инспекцию в тот же 10-дневный срок (п. 5 ст. 93.1 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как пишется сопроводительное письмо в налоговую о предоставлении документов

Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Сопроводительные письма: что это и зачем их просит ИФНС

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

Существующим законодательством не установлена унифицированная форма сопроводительного письма. Но существуют нормативные акты, на которые необходимо опираться при осуществлении документооборота с ИФНС. Это приказ ФНС России от 08.07.2019 № ММВ-7-19/343@ и «Методические рекомендации по организации электронного документооборота. », утвержденные приказом ФНС РФ № ММВ-7-6/196@ от 13.06.2013.

Помимо этого, есть форматы, утвержденные исключительно для обмена сообщениями через телекоммуникационные каналы связи. Приложением № 5 к приказу ФНС от 19.10.2018 № ММВ-7-6/602@ утвержден образец сопроводительного письма в налоговую к доверенности на сдачу электронной отчетности, который автоматически передается при сдаче налоговых деклараций по доверенности через ЭДО. Найти такое информационное сообщение в традиционном письменном формате не удастся, но оно и не нужно, поскольку разработано для проверки полномочий лиц, передающих отчетность за налогоплательщиков онлайн (см. письмо ФНС от 10.08.2016 № ГД-4-11/14578@).

Еще один пример исключительно электронного вида пояснений — образец сопроводительного письма к аудиторскому заключению в налоговую инспекцию, формат которого утвержден приказом ФНС от 18.01.2017 № ММВ-7-6/16@. Как уточняет Минфин в информационном сообщении от 25.12.2019 № ИС-учет-21, аудиторское заключение в онлайн-виде направляется вместе с сопроводительным документом, но если вы сдаете его на бумаге, дополнительно уточнения по утвержденному формату не понадобятся.

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

Сопровод к уточненной налоговой декларации

Сопроводительное письмо обязательно составляется при подаче уточненной налоговой декларации. В КонсультантПлюс есть подробное руководство, которое поможет оформить и сдать ее. Используйте его бесплатно.

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

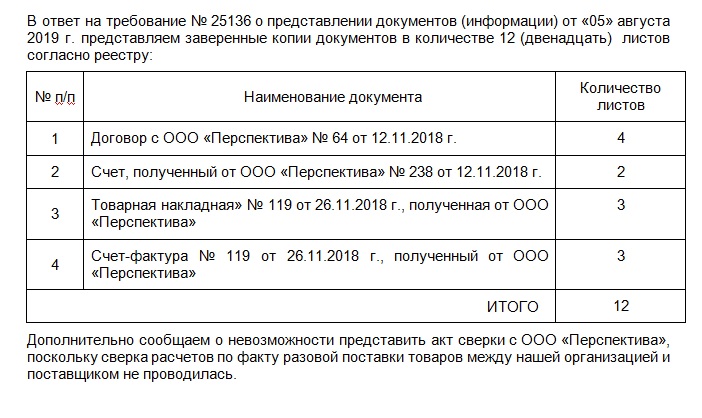

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

В ИФНС России № 27 по г. Москве

от Общества с ограниченной

ИНН 1234567890, КПП 121001001

456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

на № 123/20-Т от 08.06.2020

Общество с ограниченной ответственностью «PPT.ru» в ответ на требование ИФНС России № 27 по г. Москве от 08.06.2020 № 123/20-Т направляет следующие документы:

Договор подряда № 12-C/2019 от 17.12.2019 (копия)

Акт о приемке выполненных работ № 1 от 30.03.2020 к договору подряда № 12-C/2019 от 17.12.2019 (копия)

Счет-фактура от 05.03.2020 № 45 (копия)

Счет-фактура от 16.03.2020 № 60 (копия)

Счет-фактура от 19.03.2020 № 64 (копия)

Счет-фактура от 23.03.2020 № 67 (копия)

Счет-фактура от 25.03.2020 № 71 (копия)

Счет-фактура от 27.03.2020 № 86 (копия)

Общее количество листов документов

Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах.

Генеральный директор ООО «PPT.ru» Петров /П.П. Петров/

Текст послания составляется в зависимости от того, с какой целью оно готовится. Например, если в нем содержится опись документов, рекомендуется начать его с фраз: «По вашему запросу направляем …», «Направляем в ваш адрес…» и т. п.

Если обращение направляют конкретному сотруднику налоговой службы, слова «Вам», «Вашему» пишутся с заглавной буквы. Если направляется уточненная декларация, то в послании стоит пояснить причину уточнений. Например, ошибка в расчетах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение составляют в бумажном или электронном виде. В электронном формате послания обычно направляют вместе с остальной документацией по ТКС. В обязательном порядке это надо делать с пояснениями по НДС.

Скачать образец сопроводительного письма о подтверждении достоверности сведений в ЕГРЮЛ

Скачать образец письма в налоговую о предоставлении документов по требованию

Ответ налоговой на требование о предоставлении документов

ИФНС может истребовать у плательщиков документацию, подтверждающие ту или иную хозяйственную операцию. Налогоплательщик обязан предоставить ответ в установленные законом сроки. За неисполнение этого требования предусмотрена ответственность в виде штрафа, который взыскивается с директора компании или главного бухгалтера.

Рассмотрим подробнее, как предоставляется ответ налоговой на требование о предоставлении документов, форму ответа и сроки его подачи.

В каких случаях ИФНС требует документы

Первичные документы, отражающие взаимоотношения между контрагентами, могут понадобиться налоговой службой для проверки законности операции, а также правильности начисления обязательных платежей в бюджет. Истребовать документацию должностные лица ИФНС могут у проверяемой компании, а также юридических лиц и предпринимателей, которые с ней работали.

Отказ от предоставления документов и нарушение установленных нормативно-правовыми актами сроков влечет серьезные последствия вплоть до блокировки счета, что делает невозможным работу компании.

Обратите внимание, что форма требования строго регламентирована приказом ММВ-7−2/628@. В запросе налоговой обязательно указывается исчерпывающий перечень первичных документов, которые компания или ИП обязаны предоставить.

Что могут истребовать должностные лица ФНС у компании

Законодательством не определен конкретный перечень первичных документов, которые обязан направить плательщик для проверки по запросу. Инспектор самостоятельно решает, что именно поможет ему проверить законность сделки и удостовериться в правильности начисления налогов. Например, если проводится проверка по НДС, контрагенты проверяемой компании предоставляют счета-фактуры, на основе которых был заявлен вычет или возмещение.

Дополнительно направляются другие документы, подтверждающие наличие взаимоотношений между субъектами предпринимательства:

Сроки предоставления документов по требованию налоговой

Согласно действующему порядку, срок предоставления документов по требованию налоговой в 2020 году составляет:

Как подготовить ответ налоговой на требование о предоставлении документов

Форма документа, который направляет компания в ответ на запрос ИФНС, строго не регламентирована. Необходимо указать реквизиты требования и перечислить список копий документов, которые к нему прилагаются с указанием числа страниц.

Иногда в запросе должностные лица налоговой службы требуют дать пояснения по конкретной сделке. В этом случае их необходимо предоставить в письменной форме, текст ответа может быть произвольным.

Если у компании отсутствуют запрошенные документы, необходимо написать об этом и указать причину отсутствия первичной или итоговой документации.

Правила предоставления копий документов:

Если компания или ИП физически не может предоставить ответ в указанное законом время по объективным причинам, она просит у налоговой отсрочку. Перенос сроков возможен только после направления письменного уведомления в адрес должностных лиц налоговой службы.

Последствия ненаправления ответа на запрос

Субъект предпринимательства, который не хочет иметь проблем с налоговой службой, имеет только три варианта действий в ответ на запрос налоговиков:

Плательщик несет ответственность за отказ в предоставлении документов. Причем налоговые инспектора считают отказом факт непредоставления даже 1 документа из запрошенного списка. В этом случае виновное должностное лицо штрафуется согласно нормам административного кодекса.

Ответственность за предоставление документов в налоговую службу несет руководитель предприятия, он же привлекается к ответственности (статья 126 НК РФ). Главный бухгалтер отвечает только в том случае, если обязанность по взаимодействию с ФНС прямо прописана в его должностной инструкции.

Отсрочка по предоставлению документов дается руководителем налогового органа в ответ на запрос плательщика. Он направляется на следующий день после получения запроса и рассматривается в течение 2 дней.

Как поступить при отсутствии документов

Независимо от того, имеются или не имеются запрошенные бумаги на предприятии, необходимо направить ответ в налоговую службу. Если документация по конкретной сделке полностью отсутствует, в большинстве случаев плательщик будет проверен должностными лицами ФНС на предмет соблюдения действующего законодательства.

Потеря документации, ее уничтожение до истечения срока хранения или неотражение сделки в первичных документах и бухучете влечет такие последствия:

Как правильно организовать взаимодействие с налоговой службой

Хотите правильно организовать взаимодействие с налоговой службой и избежать проблем, связанных с нарушением порядка предоставления документов? Обращайтесь за помощью в компанию «Мегаконсалт». Мы предоставляем услуги по ведению бухгалтерского учета на условиях аутсорсинга. Наши бухгалтера и юристы досконально знают порядок взаимодействия с ИФНС и не допустят нарушений, которые могут повлечь негативные последствия для вас.

Для получения консультаций и оформления заявки на услуги по ведению бухучета в компании «Мегаконсалт» обращайтесь к нашим менеджерам по указанным телефонам.

Составляем ответ на требования налоговой о предоставлении пояснений

Ответ на требование налоговой о предоставлении пояснений — это официальный документ, составленный для сотрудников налоговой инспекции и содержащий разъяснительную информацию по результатам камеральной проверки того или иного вида отчетности.

Когда составлять ответ

Если по результатам проведения проверки в организацию поступило письмо из налоговой с требованием предоставления пояснений, вероятнее всего, при автоматическом контроле отчетности были выявлены ошибки. Но учреждение не всегда обязано отвечать на запрос из ИФНС. Разъяснения необходимо направлять, если вопросы у инспектора возникли по факту проведения камеральных проверок периодической или итоговой отчетности.

Самыми распространенными неточностями, подразумевающими ответ на требование из налоговой о предоставлении пояснений, являются:

Разъяснительное письмо в ответ на требование о предоставлении пояснений необходимо направлять, если расхождения выявлены в процессе проведения камеральных проверок (п. 3 ст. 88 НК РФ). Но для налогоплательщику не повредит, если он отправит пояснительную информацию на запрос ИФНС, не связанный с камералкой. Это поможет сформулировать четкую позицию учреждения в разрешении той или иной проблемы.

Что будет, если не направить ответ в налоговую

Если же предприятие, получившее запрос о предоставлении пояснений, проигнорирует запрос, то по п. 1 ст. 129.1 НК РФ, последствием станет привлечение к административной ответственности и штрафные санкции в размере от 5000,00 (если ответ не предоставлен однократно) до 20 000,00 рублей (если это повторное нарушение).

Поредоставление подробной пояснительной информации приведет к диалогу с ИФНС и дальнейшему разрешению ситуации, тогда как неотвеченный запрос повлечет за собой серьезные разбирательства, не исключающие обращения в суд.

Как написать пояснение на запрос от ФНС

Все сроки и правила, как написать письмо в налоговую в ответ на требование об уплате налога, прописаны в НК РФ. После завершения камеральной проверки периодической или итоговой отчетности инспектор направляет в учреждение письмо в бумажном или электронном виде о выявленных расхождениях, подлежащих уточнению, разъяснению или корректировке.

Организация должна сформировать и передать пояснительный материал в течение пяти рабочих дней с момента получения запроса из ИФНС (п. 3 ст. 88 НК РФ). Письмо составляется в произвольной форме. Если налогоплательщик готовит ответ на запрос по факту камеральной налоговой проверки, то ему надлежит использовать образец ответа на требование налоговой о предоставлении пояснений.

Ответ подают через систему электронного документооборота с обязательным использованием ЭЦП, по электронной почте, курьером либо непосредственно в инспекцию (письмо зарегистрируют в канцелярии). В доказательство своей позиции налогоплательщик формирует пакет документов со всеми необходимыми приложениями, заверенными и подписанными руководителем.

При обнаружении технических помарок или неточностей, не влияющих на налогооблагаемую базу и величину исчисленного налога, в разъяснительном материале опишите сложившуюся ситуацию, отметив при этом, что верный вариант предоставлен в ответе на запрос либо в уточненной декларации.

Обобщенный бланк ответа на запрос ИФНС

![]()

Ответ на требование по декларации НДС

Образец ответа на запрос по декларации НДС формируется в электронном виде, если организация по законодательству должна сдавать отчет через средства электронного документооборота (п. 3 ст. 88 НК РФ). Для ответа на запрос по НДС есть специально утвержденный бланк, поэтому, на основании п. 1 ст. 129 НК РФ, налогоплательщик обязан соблюдать не только условия об электронной сдаче, но и о форме подаваемых разъяснений. В качестве подтвердительной документации по НДС специалист подготовит копии счетов-фактур и книг покупок и продаж.

Ответ на запрос по убыткам

Правильный образец письма в ИФНС в ответ на требование о предоставлении пояснений по убыткам содержит информацию, по какой причине у налогоплательщика наблюдается превышение расходной части над доходной. Главное, что отмечает специалист при составлении пояснения, — это экономическую эффективность и целесообразность увеличившихся издержек и приложить к ответу оправдательные документы по каждому виду произведенных расходов. Вот так выглядит ответ в налоговую на требование о предоставлении пояснений по прибыли или убыткам:

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Ответ на требование налоговой о предоставлении документов

В статье пойдет речь о том, как правильно оформить ответ на требование налоговой службы о предоставлении документов и что можно ожидать, в случае если выше обозначенная просьба будет проигнорирована организацией.

Почему налоговая служба выдвигает требование о предоставлении документов

Сотрудники налоговой службы имеют право требовать документы, как у самого субъекта предпринимательской деятельности, так и у его контрагентов. Запросить информацию могут и у третьих лиц, если они, по мнению инспекторов, обладают необходимыми сведениями.

Наличие документов позволяет фискалам проверить полноту и правильность начислений и уплаты налогов, реальность и экономическую целесообразность сделок, возможность извлечения субъектом необоснованной налоговой выгоды.

Требование о предоставлении документов должно быть изложено на специальном бланке. В нем детально указывают, какие именно документы должен предоставить налогоплательщик, и по какой причине.

Какие документы могут потребовать инспекторы налоговой службы

В налоговом кодексе РФ нет упоминаний о том, какие именно виды документов могут требовать инспекторы у налогоплательщиков. Все формулировки несколько размыты и нет конкретных указаний. Это дает контролерам право самостоятельно решать, какие виды документов запрашивать в каждом отдельном случае.

Например, камеральная проверка декларации НДС с заявленным возмещением проводится с предоставлением счета-фактуры и других документов, подтверждающих правомерность вычетов.

Во время выездной проверки сотрудники налоговой службы могут потребовать любые виды документов, относящиеся к определенному периоду, например: регистры учета, первичную документацию и т.д.

В случае если фискалам понадобится информация о контрагенте и определенной сделке, налогоплательщику понадобится предъявить договор о сотрудничестве с конкретным субъектом и доп. соглашения к нему. В список могут войти: счета-фактуры, товарные накладные, таможенные декларации и прочие документы.

Проверка базы 1С на ошибки со скидкой 50%

Сроки предоставления документов

Ответить на запрос о предоставлении документов для проверки необходимо в течение десяти дней. Аналогичный срок предусмотрен для предоставления документации об определенной сделке.

Документы с данными по контрагентам необходимо направить сотрудникам налоговой службы в течение пяти дней. Ответ должен поступить не позднее обозначенного срока, даже если у субъекта предпринимательской деятельности не было контрагентов в указанный для проверки период.

Как правильно написать ответ в налоговую службу

Ответ контролерам налоговой службы составляют в произвольной форме. По сути, налогоплательщик пишет сопроводительное письмо к предоставляемой документации. В тексте письма он указывает, что выполняет запрос налоговых органов и отправляет им запрашиваемые документы.

В письме обязательно указывается перечень документов, отправленных для проверки. В случае если в требовании контролеров были прописаны дополнительные вопросы, налогоплательщик включает пояснения к каждому из них.

Запрашиваемая инспекторами документация отправляется в виде заверенных копий. Бумажные копии заверяются по отдельности или прошитыми пачками однородных документов, при этом объем каждой прошивки не должен превышать 150 листов.

Пояснения в налоговую службу могут быть направлены в бумажном или электронном виде. Исключение составляют пояснения, предоставленные для камеральной проверки декларации по НДС. В данном случае информация направляется исключительно в электронной форме. Это обязательно следует учитывать, так как сдача документов в бумажном виде будет проигнорирована налоговой службой и не будет засчитана.

В быстрые сроки подготовить ответ на запрос налогового органа поможет сервис 1С-Отчётность.

В случае отсутствия запрашиваемых документов, налогоплательщик отправляет в налоговый орган уведомление в установленной форме. В документе субъект предпринимательской деятельности обращается к сотрудникам налоговой службы с просьбой предоставить ему отсрочку для подготовки необходимых документов.

Что будет в случае непредставления документов в налоговую службу

Законопослушный субъект предпринимательской деятельности после получения запроса контролеров должен выполнить следующие действия:

В случае если запрос инспектора на предоставление информации о конкретной сделке будет проигнорирован, на налогоплательщика будет возложен штраф в размере 10 000 рублей. Предприятия, не подавшие документы в отношении самих себя, будут вынуждены заплатить по 200 рублей за каждый несданный документ.

Важно! Отсутствие даже одного документа в списке влечет за собой полную сумму штрафа.

Ответственность за своевременную подачу документов в налоговые органы несет руководитель предприятия. Иногда за подачу документов отвечает главный бухгалтер. Сведения о возложенной ответственности отображаются в должностной инструкции сотрудника.

Запрошенные документы отсутствуют – что ждет налогоплательщика?

Дать ответ налоговикам необходимо в любом случае. Но, что делать, если документы требуют предоставить, а их нет? Скорее всего, сотрудники налоговой службы выполнят выездную проверку предприятия.

Компанию ждут серьезные неприятности, если документы были утеряны, уничтожены или не выдавались совсем.

Своевременное предоставление сотрудникам налоговой службы всех необходимых документов, исключает вышеперечисленные риски.