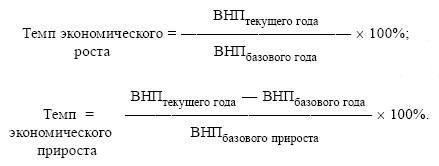

Формула темпа прироста

Понятие и значение темпа прироста

Темп прироста используется при анализе какого-либо ряда динамики. Формула темпа прироста часто применяется в статистике и экономике в паре с таким показателем, как темп роста (в процентном соотношении).

Если в результате расчета получается положительная величина, то можно говорить об увеличивающемся темпе прироста, при отрицательном же значении происходит снижение темпа исследуемого значения, если сравнивать его с предыдущим (базисным) периодом.

Формула темпа прироста часто применяется в анализе инвестиционных проектов. Также этот показатель часто используется муниципальными организациями при расчетах:

Формула темпа прироста

Для расчета темпа прироста нужно найти отношение исследуемого показателя к предыдущему (базисному), далее из получаемого результата вычесть единицу. Окончательный результат умножается на 100, для того, что бы выразить итог в процентах. Формула темпа прироста по первому способу выглядит так:

Тп=((Пип/Пбп)-1)*100%

Здесь Тп – темп прироста,

Пбп – показатель базисного периода,

Пип – показатель исследуемого периода.

В случае, когда вместо фактического значения анализируемых показателей известно только значение абсолютного прироста, применяют альтернативную формулу. При этом находят процентное отношение абсолютного прироста к тому уровню, в сравнении с которым он и рассчитывался.

Тп=((Пип-Пбп)/Пбп)*100%

Здесь Тп – темп прироста,

Пбп – показатель базисного периода,

Пип – показатель исследуемого периода.

Отличие темпа роста и темпа прироста

Большую сложность для учащихся представляет отличие темпа роста от темпа прироста. Выделим несколько положений, в которых заключается разница между этими величинами:

Примеры решения задач

| Задание | Для предприятия ООО «Севермет» даны следующие показатели, представленные за 2015 и 2016 год: |

2015 год – 120млн. рублей,

2016 год – 110,4млн. рублей.

Известно, что в 2017 году величина дохода увеличилась в сравнении с 2016 годом на 25 млн. рублей.

На основе имеющихся данных рассчитать темп роста и прироста, сделав при этом выводы.

Здесь Тр – темп роста,

П2015 – показатель за 2015 год,

П2016 – показатель за 2016 год.

Тр=110,4млн. руб./120млн. руб. * 100% = 92 %

Темп прироста обозначает процентное соотношение изменения величины в текущем периоде в сравнении с предыдущим. Для расчета нужна формула темпа прироста:

Рассчитаем показатели за 2017 год

Тр=(120 млн. руб. + 25 млн. руб.)/120 млн. руб.= 1,21 (или 121 %)

Тп=(145 млн. руб./120 млн. руб)-1=0,208 (или 20,8%)

Вывод. Мы видим, что темп роста при сравнении 2015 и 2016 года составил 92%. Это означает, что прибыль предприятия в 2016 году уменьшилась на 92%в сравнении с 2015 годом. При расчете темпа прироста получилась отрицательная величина (-8%), что говорит о том, что прибыль компании в 2016 году (при сравнении с 2015 годом) уменьшилась на 8%. В 2017 году прибыль составила 121% в сравнении с 2016 годом. При расчете темпа прироста мы видим, что он составил 20,8%. Положительная величина говорит об увеличении прибыли именно на это количество процентов.

| Задание | Рассчитать прирост заработной платы на предприятии ООО «Севермет» за 2015 и 2016 год. Даны следующие показатели: |

Заработная плата 2015 год – 31,5 тыс. руб.,

заработная плата 2016 год – 33 тыс. руб.,

Вывод: Таким образом, мы видим, что темп прироста составил 4,8 %, что означает, что заработная плата в 2016 году по сравнению с 2015 годом увеличилась на 4,8%.

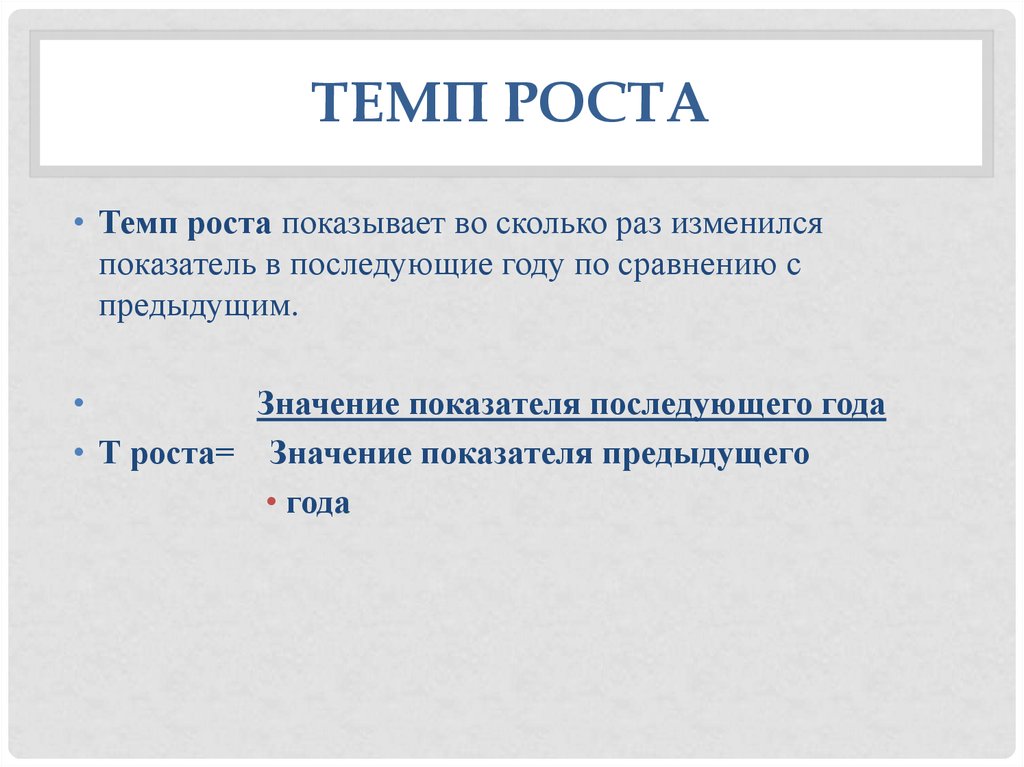

Формула темпа роста

Понятие и типы темпа роста

Темп роста измеряется в процентах или в относительной величине.

Темпы экономического роста находятся в прямой зависимости от типа экономического роста. В экономике существует 2 типа экономического рота – экстенсивный рост и интенсивный.

При экстенсивном росте увеличение производственных объемов происходит за счет внедрения большего числа факторов (сырье, топливо, рабочая сила, оборудование и др.).

При интенсивном типе роста увеличение производственного объема может быть достигнуто путем совершенствования качественных показателей (квалификация, технологии, достижения научно-технического прогресса). То есть рост происходит за счет улучшения качества, а не количества, как при экстенсивном роста.

Если начинается интенсивный тип, то темпы могут даже немного снизиться в сравнении с экстенсивным типом роста. Но данный факт не значит, что наступил спад в экономическом развитии или то, что оно замедлилось.

Особенности типов роста:

Формула темпа роста

Обобщенно формула темпа роста выглядит следующим образом:

Тр=Пнп/Пкп

Здесь Тр – темп роста,

Пнп – показатель начала периода,

Пкп – показатель конца периода.

Для получения более наглядного результата, полученный ответ умножается на 100% и формула темпа роста выражается в процентах.

Что показывает формула темпа роста

Темп роста показывает, сколько процентов составил рост статистического показателя текущего периода в сравнении с предыдущим периодом.

При различных значениях формулы темпа роста можно наблюдать три варианта развития событий:

1) Темп роста более 100% означает положительную динамику.

2) Темп роста равный 100% означает, что не произошло изменений.

3) Темп роста менее 100% означает отрицательную динамику.

Отличие темпа роста и темпа прироста

Зачастую студенты путают понятия темпа роста и темпа прироста, поскольку их формулы немного похожи.

Для определения темпа прироста из показателя расчетного периода вычитается показатель базового периода, далее полученный результат делится на показатель базисного периода и умножается на 100%.В результате можно получить темп прироста в процентах.

Для того чтобы не перепутать эти понятия, следует отметить, что темп роста отражает сам рост показателя, то есть во сколько раз он меняется в рассматриваемом промежутке времени.

А темп прироста, в свою очередь, отражает, на сколько растет показатель за этот период времени в сравнении.

Примеры решения задач

| Задание | Рассчитайте темп роста по показателям, представленным за 2015 и 2016 год. |

2015 год – 240 тыс. рублей,

2016 год – 480 тыс. рублей.

Здесь Тр – темп роста,

П2015 – показатель за 2015 год,

П2016 – показатель за 2016 год.

Тр=480 тыс. руб./240 тыс. руб. * 100% = 200%

Вывод. Мы видим, что темп роста составил 200 %. Это значит, что по сравнению с 2015 годом, в 2016 году показатель вырос на 200%, то есть в два раза.

| Задание | Рассчитать для предыдущих условий темп прироста (для сравнения темпа роста и прироста). |

Базисный показатель – 240 тыс. рублей,

Отчетный показатель – 480 тыс. рублей.

Вывод: Таким образом, мы видим, что темп роста и темп прироста – это различные показатели. Темп роста отражает рост показателя в динамике, а темп прироста величину изменения показателя за рассматриваемое время.

То есть показатель вырос на 200 %, но увеличился на 100 % по сравнению с базовым.

Практические выводы по результатам анализа финансовых показателей

Практические выводы по результатам анализа финансовых показателей

Финансовый анализ основан на расчете относительных показателей, характеризующих различные аспекты деятельности предприятия и его финансовое положение. Однако главное при проведении финансового анализа не расчет показателей, а умение трактовать полученные результаты.

Для финансового анализа можно использовать следующие группы показателей:

Подробный финансовый анализ предприятия необходимо проводить в динамике за ряд кварталов, для экспресс-анализа достаточно сопоставить данные на начало и на конец периода анализа. И при одном и при другом способе анализа необходимо помнить, что финансовый анализ (основанный на анализе баланса и отчета о прибылях и убытках) позволяет обратить внимание на “узкие” места в деятельности предприятия и сформировать перечень вопросов, на которые можно будет ответить лишь при более детальном ознакомлении с деятельностью предприятия.

При анализе финансовых результатов деятельности предприятия должны быть оценены чистая выручка, прибыли или убытки, полученные предприятием в анализируемом периоде.

Анализ и выводы о финансовых результатах деятельности предприятия должны содержать подробные ответы на следующие вопросы:

Как изменилась чистая выручка Предприятия за анализируемый период?

Основная деятельность, ради осуществления которой было создано Предприятие, за анализируемый период была прибыльной, убыточной или безубыточной?

От какого вида деятельности Предприятие получило основной доход за анализируемый период?

основной или инвестиционной и прочей видов деятельности

Какую прибыль (убыток) до налогообложения получило Предприятие в результате осуществления всех видов деятельности на конец анализируемого периода?

Об отсутствии возможности пополнения оборотных средств для ведения нормальной хозяйственной деятельности.

При анализе активов Предприятия нужно отразить абсолютные изменения в имуществе предприятия, сделать выводы об улучшении или ухудшении структуры активов.

При анализе активов Предприятия нужно отразить следующие моменты:

Если на оборотные активы, то это свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств Предприятия.

В целом, как изменилось имущество (сумма внеоборотных и оборотных активов) Предприятия?

Уменьшение имущества свидетельствует о сокращении Предприятием хозяйственного оборота, что может повлечь его неплатежеспособность и наоборот.

Рост имущества Предприятия может свидетельствовать о позитивном изменении баланса.

Что произошло с составляющими внеоборотных активов?

увеличение незавершенного строительства может негативно сказаться на результатах финансово-хозяйственной деятельности предприятия (необходимо дополнительно проанализировать целесообразность и эффективность вложений),

увеличение долгосрочных финансовых вложений указывает на отвлечение средств из основной производственной деятельности, а снижение способствует вовлечению финансовых средств в основную деятельность предприятия и улучшению его финансового состояния

Как изменялась структура внеоборотных активов?

Какова доля основных средств в совокупных активах на конец анализируемого периода?

Предприятие имеет «тяжелую» или «легкую» структуру активов?

Если она составила менее 40 %, Предприятие имеет «легкую» структуру активов, что свидетельствует о мобильности имущества Предприятия. Если она составила более 40 %, Предприятие имеет «тяжелую» структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки.

Как изменилась величина оборотных активов предприятия за анализируемый период?

Какие статьи внесли основной вклад в формирование оборотных активов?

2) дебиторскую задолженность

3) краткосрочные финансовые вложения

4) денежные средства

О каких проблемах может свидетельствовать такая структура оборотных активов?

Структура с высокой долей задолженности и низким уровнем денежных средств может свидетельствовать о проблемах, связанных с оплатой услуг Предприятия, а также о преимущественно не денежном характере расчетов и наоборот структура с низкой долей задолженности и высоким уровнем денежных средств может свидетельствовать о благополучном состоянии расчетов предприятия с потребителями.

Как изменилась стоимость запасов за анализируемый период, является ли это изменение позитивным и о чем свидетельствует?

Если стоимость запасов увеличились, а длительность оборота запасов снизилась, это является негативным фактором

Как изменились за анализируемый период объемы дебиторской задолженности?

1) выросли, что является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) Предприятия либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса.

2) снизились, что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции Предприятия и о выборе подходящей политики продаж.

На какой вид дебиторов приходилась наибольшая доля в общей сумме задолженности?

долгосрочных (со сроком погашения более чем через 12 месяцев) дебиторов. Что показывает длительное выведение средств из оборота.

Сопоставление сумм дебиторской и коммерческой кредиторской задолженностей может показывать, что Предприятие на протяжении анализируемого периода имело:

1) активное сальдо (дебиторская задолженность превышает кредиторскую)

2) пассивное сальдо (кредиторская задолженность превышает дебиторскую)

Если предприятие имеет активное сальдо, то оно предоставляло своим покупателям бесплатный коммерческий кредит в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам,

Как изменилась доля денежных средств в структуре оборотных активов Предприятия за анализируемый период?

Отсутствие денежных средств в оборотных активах может быть следствием бартерного характера расчетов.

При анализе источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия.

При анализе источников формирования имущества Предприятия нужно определить:

Какие средства (собственные или заемные) являются основным источником формирования совокупных активов Предприятия? Как изменяется собственный капитал (фактический, за вычетом убытков и задолженностей учредителей) в доле в балансе за анализируемый период?

1) Увеличение способствует росту финансовой устойчивости Предприятия

2) Снижение способствует снижению финансовой устойчивости Предприятия

Как изменилась доля заемных средств в совокупных источниках образования активов, о чем это свидетельствует?

увеличилась, что может свидетельствовать об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков.

уменьшилась, что может свидетельствовать о повышении финансовой независимости предприятия.

В целом, увеличение резервов, фондов и нераспределенной прибыли может являться результатом эффективной работы Предприятия.

В целом, сокращение резервов, фондов и нераспределенной прибыли может свидетельствовать о падении деловой активности Предприятия.

Как за анализируемый период изменилась структура собственного капитала (объявленного), на какие составляющие приходился наибольший удельный вес?

Какие обязательства преобладают в структуре заемного капитала? Как изменились долгосрочные обязательства за анализируемый период?

Анализ структуры финансовых обязательств дает ответ на вопрос повысился или снизился риск утраты финансовой устойчивости предприятия.

Преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Преобладание долгосрочных источников в структуре заемных средств является позитивным фактом, который характеризует улучшение структуры баланса и уменьшение риска утраты финансовой устойчивости.

Какие обязательства преобладают в структуре коммерческой кредиторской задолженности на начало и на конец анализируемого периода?

перед поставщиками и подрядчиками

по векселям к уплате

по социальному страхованию и обеспечению

перед дочерними и зависимыми обществами

по авансам полученным

перед прочими кредиторами

Как изменились за анализируемый период краткосрочные обязательства перед бюджетом, перед поставщиками и подрядчиками, по оплате труда, по социальному страхованию и обеспечению, по векселям к уплате, перед дочерними и зависимыми обществами, по авансам полученным?

Увеличение суммы полученных авансов может являться положительным моментом.

Уменьшение суммы полученных авансов может являться отрицательным моментом.

Негативным моментом является высокая доля задолженности (более 60 %) перед бюджетом, поскольку задержки соответствующих платежей вызывают начисление пеней, процентные ставки по которым достаточно высоки. Кроме того, повышается вероятность попадания Предприятия под действие статьи3. Закона о банкротствазакона. Возникает необходимость в дополнительном анализе данных бухгалтерского учета.

Негативным моментом является высокая доля (более 60%) задолженности перед внебюджетными фондами.

Эффективность деятельности

При оценке эффективности деятельности Предприятия следует оценить показатели рентабельности и оборачиваемости, сделать обоснованные выводы о доходности основной и прочих видов деятельности предприятия.

эффективность использования имущества в целом была высокой (при значении > 0,3)

эффективность использования имущества в целом была средней (при значении от 0,1до 0,3)

эффективность использования имущества в целом была низкой (при значении меньше 0,1)

Из какого уровня оборачиваемости активов Предприятия и степени доходности всех операций складывается уровень рентабельности активов?

Связаны проблемы Предприятия с трудностями в реализации продукции, с высокими затратами на ее производство или неэффективным управлением оборотным капиталом?

Одновременное снижение показателей рентабельности и оборачиваемости активов является «диагнозом» наличия проблем, связанных, например, с реализацией продукции и работой отдела маркетинга (темпы роста выручки замедляются).

Какова эффективность привлечения инвестиционных вложений в Предприятие?

Рентабельность собственного капитала (фактического) Предприятия

возросла, что свидетельствует о возможности и достаточной эффективности привлечения инвестиционных вложений в Предприятие

снизилась, что свидетельствует о низкой эффективности привлечения инвестиционных вложений в Предприятие.

на протяжении всего анализируемого периода была отрицательной, что свидетельствует об абсолютной невыгодности вложений в Предприятие

Является положительной или отрицательной тенденция изменений в структуре оборотного капитала с точки зрения длительности оборота чистого производственного оборотного капитала?

Значение показателя меньше 0, с одной стороны, говорит о положительной тенденции в структуре оборотного капитала, т.к. Предприятие финансирует коммерческий кредит, предоставляемый своим покупателям, а также свои запасы за счет отсрочки платежей кредиторам.

С другой стороны, этот факт связан с риском потери финансовой устойчивости и платежеспособности.

Значение показателя больше 0, с одной стороны, говорит о негативной тенденции в структуре оборотного капитала, т.к. Предприятие “замораживает” средства в виде запасов или коммерческого кредита, предоставленного покупателям, что финансируется либо за счет собственных средств, либо за счет привлечения платного банковского кредита. С другой стороны, это обстоятельство является положительным, т.к. риск потери финансовой устойчивости и платежеспособности при этом уменьшается.

Анализ финансовой устойчивости должен показать наличие или отсутствие у предприятия возможностей по привлечению дополнительных заемных средств, способность погасить текущие обязательства за счет активов разной степени ликвидности.

О каком запасе прочности свидетельствует уровень собственного капитала Предприятия?

значительным запасе прочности (> 0,5)

незначительным запасе прочности (0 0,5)

ограниченные возможности привлечения дополнительных заемных средств без риска потери финансовой устойчивости (0 0,4 позволяет отнести Предприятие к низкой группе “риска потери платежеспособности”, т.е. уровень его платежеспособности достаточно высок.

Сколько дней составляет интервал самофинансирования Предприятия?

Каков уровень резервов Предприятия для финансирования своих затрат и прочих издержек?

Интервал самофинансирования (или платежеспособности) Предприятия может свидетельствовать

о высоком уровне резервов (> = 90)

о низком уровне резервов у Предприятия для финансирования своих затрат в составе себестоимости (

Темп роста и темп прироста — особенности расчета, формулы и примеры

В различных областях жизни, науки, статистических и экономических исследованиях рассчитывают темп роста и темп прироста. Вычисленные данные часто применяются для мониторинга перспектив развития или результатов проведенных мероприятий. Существует взаимосвязь величин, но анализировать показатели нужно комплексно.

Общая характеристика

Часто 2 показателя сравнивают, но каждый из них имеет особенности и предназначение для анализа. Рассчитать темп роста и прироста можно с помощью формул.

Понятие и предназначение

Вычисление темпа роста (ТР) осуществляется с поиска чисел, между которыми находят соотношение процентов. Это значит, что контрольное число сравнивают с прошлым, базисным показателем. Конечная сумма должна выражать процентную величину, которая позволяет проанализировать динамику показателей.

ТР = Текущая величина/Базовая величина*100%.

Когда итоговая сумма получается более 100%, происходит рост коэффициентов, а при цифрах ниже 100 — снижение. Формула расчета темпа роста в процентах показывает, во сколько раз новое значение отличается от предыдущего или постоянного базисного. Показатель ТР может определяться как увеличение, рост, сокращение уровня.

Данные темпа прироста (ТП) — это отражение, насколько поднялось или снизилось значение за установленное время. Показывается конкретная цифра, позволяющая судить о результатах деятельности в динамике по разным отраслям. Высчитывая отношение заработной платы или прочих параметров по формуле величины ТП, определяют, на сколько процентов поменялась эта сумма.

Темп прироста = (Текущее значение — базовое значение)/ базовое значение*100%.

Два варианта расчета являются тождественными. Отрицательный результат сообщает о снижении значения за анализируемый период. Всегда измеряется в процентах. ТП считается через коэффициент роста, ТР или через значения, являющиеся исходными данными и участвующие при расчетах.

Для определения среднего или среднегодового темпа роста (СГТР) складывают цифры за все сроки и делят полученную сумму на количество периодов. Также рассчитывается средний темп прироста.

Среднемесячный ТР и ТП применяется для определения усредненной величины изменения показателей за год или другой срок.

Средние показатели:

Можно определить ТР экспорта и импорта объема производства, выпуска продукции, численности населения или прочих показателей. Можно вычислить годовую, средневзвешенную цену — отношение объема оборота текущего периода к показателям за год. Можно установить ТР по заболеваемости в стране, используя расчеты. Чаще всего может применяться к одному временному периоду — году.

Основные вычисления

В отчетах статистики и анализа часто используются показатели, измеряющиеся в процентах. Они также характеризуют, насколько изменилось значение величины за определенный период времени.

Методы расчета:

В программе Excel на примере наглядно виден способ расчета с помощью базисного и цепного ТР, ТП.

Чтобы рассчитать базисный ТР, нужно произвести расчет темпов роста всех показателей. ТР и ТП первого показателя не должен считаться. За базисную величину принимают Показатель 1, поэтому базовые ТР и ТП должны рассчитываться исходя из этого положения. При расчете Показатель (П)2 делится на Показатель 1 и умножается на 100, затем П3 делится на П1 и умножается на 100.

В расчет цепного темпа роста (ЦТР) используются все показатели, кроме первого. Способ вычисления отличается тем, что Показатель 2 делится на П1, умножается на 100. Затем П3 делят на П2 и умножают на 100. База вычисления — основной показатель. П4 делят на П3 и умножают на 100, при расчете ЦТП из каждого показателя ЦТР вычитают 100.

При расчете базисного и цепного показателей значения ТР и прироста будут равными, потому что при избрании в качестве показателя первого из ряда, они рассчитываются одинаково.

Рассчитывается абсолютный прирост, как разница между двумя величинами. Цепной и базисный ТР имеет взаимосвязь: произведение ЦТР равно базисному ТР за весь период.

Между двумя значениями имеется прямая зависимость. Разница равна 100% и отражается в формуле ТП.

Практические навыки

ТР. показывает, сколько процентов составляет одно число от другого. С помощью ТП можно вычислить, на сколько процентов возросло или сократилось число относительно другого.

Использование формул

ТР не бывает отрицательным, а ТП может. ТП определяется на базе ТР, обратный порядок недопустим. Чтобы высчитать величину, применяется ПП, поскольку он наглядно отражает динамику изменений.

Эти параметры имеют большое значение для анализа и планирования показателей в науке, статистике, экономике и других сферах. Распространено их использование в оптимизации выручки от продажи, оплаты труда, товарооборота, денежной наличности.

Можно на примере посчитать темп роста в процентах. Работник завода получал заработную плату каждый месяц в зависимости от выработки. В январе сотрудник получил 40000 рублей, в феврале 45000 р. ТР составляет по формуле: 45000/40000*100 = 112,5. Таким образом, в феврале доход относительно предыдущего месяца может исчисляться как 112%.

Формулы широко применяются в повседневной жизни населения. В интернете имеется онлайн-калькулятор, позволяющий получить реальный результат или проверить собственные решения. Их использование позволяет опустить ошибки расчетов.

Разные методы расчета

Наглядное использование формул на примере позволит проанализировать предназначение ТР и ТП. В таблице представлен внутренний валовой продукт России с 2010—2017 годы. Необходимо найти ТР (в процентах) базисным и цепным методами.

Таблица данных о ВВП в национальной валюте за 2011−2018 гг.

| Период | ВВП России ТР | (%) | |

| в млрд р. | Цепной метод | Базисный метод | |

| 2011 | 48 000 | — | — |

| 2012 | 57 698 | 120,2 | 120,2 |

| 2013 | 66 817 | 115,8 | 139,2 |

| 2014 | 71 117 | 106,4 | 148,2 |

| 2015 | 78 945 | 111,0 | 164,5 |

| 2016 | 80 826 | 102,4 | 168,4 |

| 2017 | 83 871 | 103,8 | 174,7 |

| 2018 | 88 177 | 105,1 | 183,7 |

Для 2011 величины не будет. Начиная с 2012 года: 57698/48000*100 = 120,2%. Для 2013 года: 66817/57698*100 = 115,8%. Таким способом высчитываются суммы для каждого периода.

Базисный метод: ТР = Yi/Ybasic*100. Это отношение к основному, первому коэффициенту. Например, для 2012 года суммы высчитываются 57698/48000*100 = 120,2%, для 2013 года: 66817/48000*100 = 115,8%. Таким принципом вычисляются все оставшиеся периоды.

Таким же способом рассчитывается процентное соотношение данных актива баланса, отчета о прибылях и убытках. Показатели, отражающие величину чистой прибыли за 2 года, позволят выявить прирост или снижение показателей.

| Данные | 2017 | 2018 | ТР % |

| Выручка от реализации | 1500000 | 1600000 | 106,7 |

| Финансовые доходы | 400000 | 350000 | 87,5 |

За 2018 год ТР составит 106,7% выручки, а доходы от вложений возросли на 87,5%.

ТР необходим, чтобы узнать, сколько процентов составляет одно значение от другого. Последним выступает предыдущее число. Темп прироста позволяет выяснить, насколько изменился заданный параметр.

На основе одного из коэффициентов нельзя составить верную оценку определяемому явлению (по международному, отечественному рынку, предприятию, показателю работоспособности фирмы). Необходимы комплексные меры изучения и расчетов показателей в динамике. Для анализа финансовой деятельности можно брать разную информацию из форм отчетности.

Теперь вы знаете какие однокоренные слова подходят к слову Как написать вывод по темпу роста, а так же какой у него корень, приставка, суффикс и окончание. Вы можете дополнить список однокоренных слов к слову "Как написать вывод по темпу роста", предложив свой вариант в комментариях ниже, а также выразить свое несогласие проведенным с морфемным разбором.