Как написать и подать жалобу в налоговую через интернет?

Правовое регулирование

Возможность написать жалобу на налоговую инспекцию онлайн появилась у налогоплательщиков после принятия закона от 01.05.2016 № 130-ФЗ, которым были внесены изменения в п. 1 ст. 139.2 Налогового кодекса РФ (далее — НК), регулирующий форму документа об обжаловании. В соответствии с указанной нормой (вступила в силу 02.06.2016), помимо обычного письменного документа предусмотрено две новые формы налоговой жалобы:

В соответствии с абз. 3 п. 1 ст. 139.2 НК федеральной налоговой службе необходимо установить порядок направления документов об оспаривании их действий и решений в электронной форме, а также установить форматы таких документов. Однако до настоящего времени отсутствует какой-либо правовой документ, регламентирующий данные вопросы.

Поэтому сегодня желающие подать жалобу в налоговую через интернет в режиме обратной связи личного кабинета налогоплательщика, должны руководствоваться правилами пользования и работы сайта nalog.ru. На сегодняшний день это оптимальный способ, поскольку система полностью автоматизирована, так что выполнить действия, противоречащие требованиям налоговой службы, вряд ли удастся. Направление же жалобы в налоговую инспекцию через интернет иными способами, хотя с помощью современных средств коммуникации (включая возможности электронной почты), представляется затруднительным в связи с отсутствием конкретной регламентации.

На нашем форуме можно получить ответ на любой вопрос, возникший у вас в ходе взаимодействия с налоговыми органами. Например, в этой ветке можно уточнить, как пояснить убыток для налоговых органов и обязательно ли это делать.

Формирование онлайн-жалобы

Для создания электронного документа, с помощью которого можно обжаловать действия либо ненормативные акты налоговиков, необходимо в разделе личного кабинета «Обратная связь» выбрать пункт по направлению соответствующей жалобы, после чего в браузере откроется страница, на которой необходимо заполнить всю требуемую информацию, в том числе:

Приложение (прикрепление) жалобы в виде самостоятельного документа не требуется и не предусмотрено. Исходя из ст. 137 НК, подать жалобу в налоговую онлайн может любое лицо, чьи права были нарушены и которое имеет регистрацию на сайте налоговой службы.

Как обжаловать решение или действия налогового органа, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Как подать жалобу на налоговую инспекцию онлайн: основные правила

Правила подачи электронной жалобы в управление ФНС на уровне правовых актов не устанавливаются, потому они следуют лишь из порядка, установленного электронным ресурсом nalog.ru. Существуют некоторые особенности направления обжалования в такой форме для физических и юридических лиц, но основные правила заполнения формы являются общими. Среди важных правил пользования сервисом направления жалобы в налоговую инспекцию онлайн можно выделить следующие:

Итоги

Таким образом, подать жалобу на налоговую инспекцию в режиме онлайн можно при помощи специального сервиса обратной связи в личном кабинете налогоплательщика. При этом в связи с отсутствием регламентации на уровне правовых актов формирование такой жалобы осуществляется по правилам сайта налоговой службы.

Также про обжалование читайте:

Как пожаловаться на ИФНС электронно: новый порядок 2020

Подать жалобу на ИФНС можно не только на бумаге, но и в электронной форме. Главное — соблюсти установленный законом порядок. Рассмотрим, какие особенности нужно учесть при подаче электронной жалобы в 2020 году.

Правила подачи электронной жалобы на ИФНС в 2020 году

Общие правила обжалования актов налогового органа и его неправомерных действий (бездействия) приведены в главах 19 и 20 НК РФ. Обозначим наиболее значимые из них.

При подаче жалобы на ИФНС в электронном виде в 2020 году необходимо учесть следующее:

Если в 2 000 знаков вы не укладываетесь, в этих строках укажите краткую информацию, а все остальные сведения изложите в отдельном документе, отсканируйте его и приложите к жалобе.

Порядок подачи и рассмотрения электронной жалобы на ИФНС

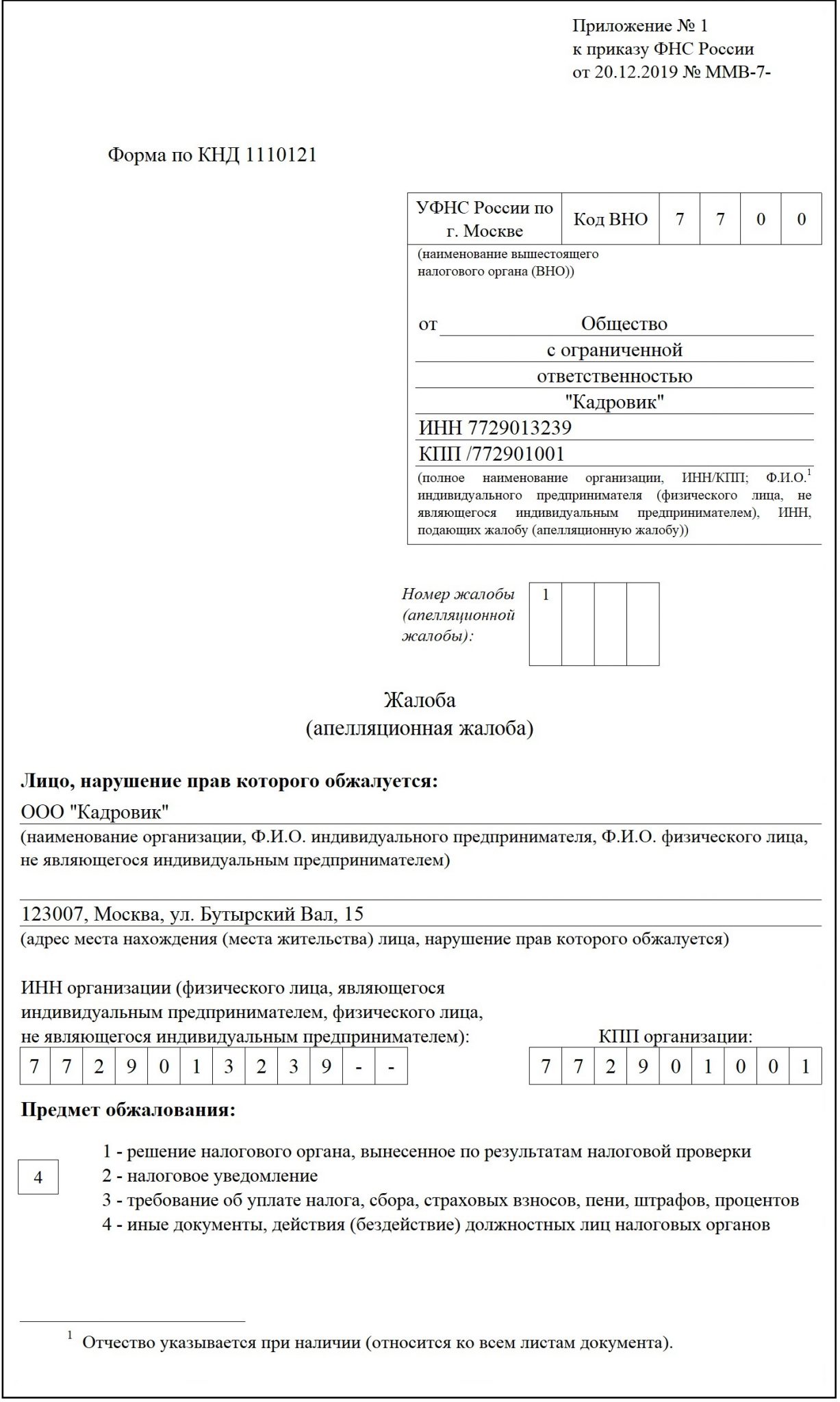

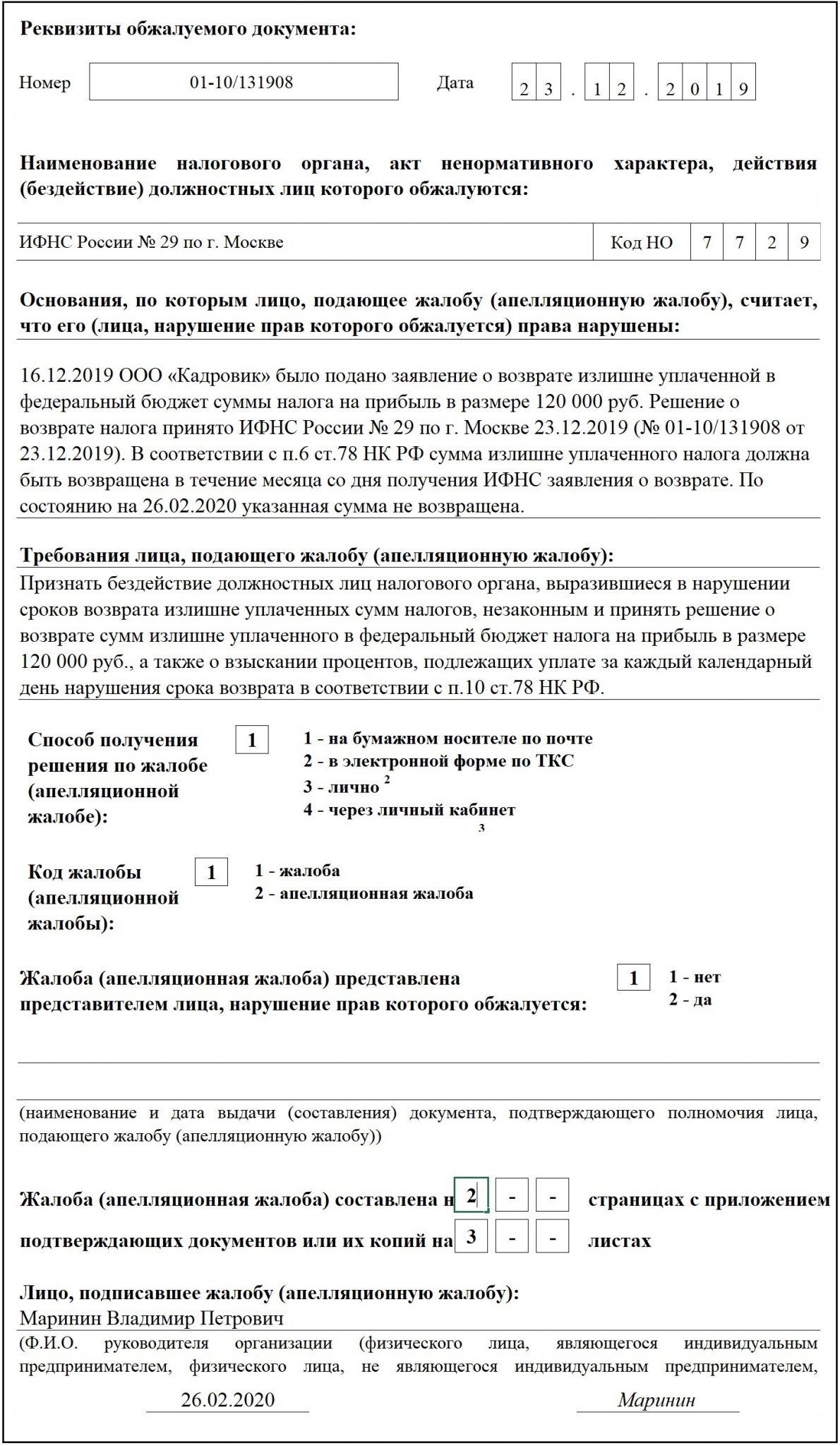

Шаг 1. Составление жалобы

Жалоба составляется по форме, приведенной в Приложении № 1 к Приказу ФНС РФ № ММВ-7-9/645@. Требования к жалобе, направляемой в электронном виде, приведены в Приложении № 2 к указанному выше Приказу.

С порядком заполнения жалобы вы можете ознакомиться здесь.

Шаг 2. Подписание жалобы усиленной квалифицированной ЭЦП

Узнать подробнее об ЭЦП вы можете в наших статьях:

Шаг 3. Направление жалобы по ТКС

После того как жалоба будет подписана ЭЦП, ее нужно передать оператору ЭДО для отправки в ИФНС. В течение 1 рабочего дня от оператора должно поступить подтверждение даты отправки электронного документа и квитанция о его приеме (отказе в приеме).

Шаг 4. Передача жалобы в УФНС

В течение 3 рабочих дней с даты получения жалобы по ТКС налоговая инспекция передаст ее на рассмотрение в вышестоящий налоговый орган — Управление ФНС. УФНС после вынесения решения по жалобе в течение 2 рабочих дней обязано «спустить» его обратно ИФНС.

Шаг 5. Получение решения от ИФНС

ИФНС в течение 1 рабочего дня с даты получения решения от УФНС обязана передать его налогоплательщику.

Вы также можете скачать образец жалобы в вышестоящий налоговый орган на сайте К+.

Налоговая служба пояснила, как подать жалобу в электронном виде

| mast3r / Depositphotos.com |

ФНС России на своем официальном сайте разместила информацию об условиях подачи жалобы в налоговый орган в электронном виде.

Законодательством установлено, что организации и граждане могут письменно обжаловать решения регистрирующих органов о госрегистрации и об отказе в ней, а также решения вышестоящих регистрирующих органов по результатам рассмотрения жалоб на такие решения (ст. 25.4 Федерального закона от 8 августа 2001 г. № 129-ФЗ). Бумажный экземпляр жалобы может быть представлен заявителем лично или его законным представителем в регистрирующий орган, или направлен по почте. Другой вариант подачи жалобы – электронный, через интернет-сервисы «Обратиться в ФНС России» или «Личный кабинет налогоплательщика», размещенные на сайте налоговой службы. В этом случае документ подписывается электронной подписью.

В отдельных случаях, установленных законодательством, электронный документ, подписанный простой электронной подписью или неквалифицированной электронной подписью, может быть признан равнозначным документу на бумажном носителе, который подписан собственноручно (ст. 6 Федерального закона от 6 апреля 2011 г. № 63-ФЗ, далее – Закон № 63-ФЗ). Различаются и случаи применения простой электронной подписи и усиленной электронной подписи. При этом последняя может быть квалифицированной и неквалифицированной (п. 1 ст. 5, п. 3 ст. 5, п. 4 ст. 5 Закона № 63-ФЗ).

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Поскольку нормами законодательства о госрегистрации не предусматривается подписание жалобы простой электронной подписью или неквалифицированной электронной подписью, то, как поясняет налоговая служба, жалоба в форме электронного документа должна быть подписана только усиленной квалифицированной электронной подписью заявителя.