Как вернуть страховку по кредиту в Сбербанке

При оформлении кредита в Сбербанке, данная финансовая организация настойчиво предлагает своим клиентам приобрести полис страхования жизни. Этот документ защищает заемщика, но не является обязательным. Как следствие, многие клиенты сначала соглашаются на страховку просто для того, чтобы у банка было меньше вопросов, а после оформления займа расторгают договор страхования. Насколько это правомерно и как осуществить такую процедуру – читайте в этой статье.

При оформлении кредита в Сбербанке, данная финансовая организация настойчиво предлагает своим клиентам приобрести полис страхования жизни. Этот документ защищает заемщика, но не является обязательным. Как следствие, многие клиенты сначала соглашаются на страховку просто для того, чтобы у банка было меньше вопросов, а после оформления займа расторгают договор страхования. Насколько это правомерно и как осуществить такую процедуру – читайте в этой статье.

Можно ли вернуть страховку

Вернуть страховку можно, но только если это страхование жизни и здоровья. При оформлении ипотечного кредита требуется приобрести полис страхования недвижимости и вот от него отказаться намного сложнее, ведь его наличие – это требование законодательства. При отказе от такого полиса банк начнет начислять очень серьезную пеню и, в конечном итоге, потребует досрочного погашения. Учитывая сказанное выше, возврат актуален только для полиса страхования жизни и здоровья. Отдельно нужно отметить, что без него банк автоматически повышает процентную ставку по кредиту.

И, как доказывает практика, переплата в такой ситуации бывает существенно выше, чем страховой платеж.

Какую сумму выплатят

Возврат страховки по кредиту напрямую зависит от того, когда именно расторгается договор. Есть всего два варианта:

Срок с момента заключения договора

Вся сумма платежа в полном объеме

Ничего не возвращается

Ошибочно считается, что сумма меняется в зависимости от прошедшего срока. Так, например, некоторые клиенты считают, что если они расторгают договор спустя полгода, то им положено возмещение в размере половины платежа. Это не так. Также нет никакой разницы, прошло 5 дней или 13, главное, чтобы их было меньше 14 (это требование законодательства).

В каком случае возвращают страховку

Как уже было сказано выше, сумма страхового платежа возвращается в том случае, если с момента оформления полиса прошло меньше 14 дней. Рассмотрим подробнее.

В течение первых 5 дней

При расторжении договора в течение первых 5 дней его действия сумма страхового платежа возвращается в полном объеме. Даже если в полисе указано обратное. Впрочем, нормальный договор никогда не будет противоречить требованиям законодательства.

В течение первых 14 дней

В такой ситуации сумма платежа также возвращается в полном объеме.

После 14 дней

Возврат суммы платежа в такой ситуации практически никогда невозможен. Исключение составляют отдельные ситуации, при которых в полисе отдельно указан возможность возврата суммы платежа после 14 дней с момента вступления полиса в силу. Это не противоречит законодательству.

При досрочном погашении

Возврат платежа или его части при досрочном погашении кредита также не предусмотрен. Исключения есть и тут, но такая возможность должна быть отдельно оговорена в договоре страхования.

Как подать заявление

Для того, чтобы расторгнуть договор страхования и вернуть свои деньги, нужно написать соответствующее заявление. Рассмотрим ситуацию с ним подробнее.

Что указывается в документе

В заявлении такого типа указывается следующая информация:

Данные договора страхования.

Информация о клиенте.

Если заявитель и застрахованное лицо – разные люди, то нужна отдельная информация о заявителе, а также документы, подтверждающие основание обращения от лица застрахованного лица.

Причина, по которой клиент хочет расторгнуть договор.

Данные о статусе налогового резидента (если актуально).

Реквизиты счета, на который нужно вернуть страховой платеж.

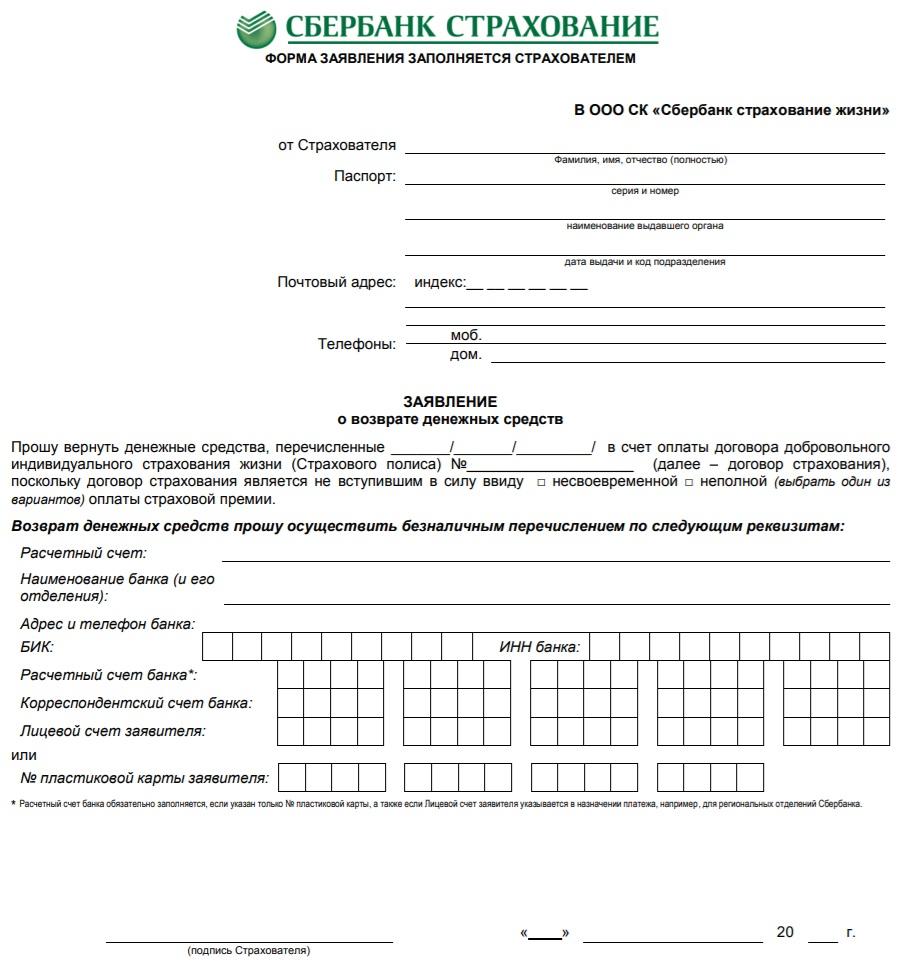

Образец заявления

Выглядит заявление на расторжение договора страхования так:

Скачать образец можно по этой ссылке.

Как передать в банк

Заявление на расторжение договора нельзя отправить онлайн, только на бумажном носителе. Сделать это можно двумя способами: лично в отделении Сбербанка или по почте.

Личное посещение

Это самый простой вариант. Для того, чтобы подать заявление, нужно:

Скачать образец заявления по ссылке выше.

Взять с собой все необходимые бумаги.

Прийти в любое отделение Сбербанка.

Предоставить любому менеджеру заявление и документы.

Через Почту России

Такой вариант сложнее просто за счет того, что заявление сначала придется отправлять по почте, а потом еще ждать намного дольше, пока оно будет обработано:

Направить заявление по почте на адрес 121170, ул.Поклонная, д.3, кв.1 (адрес рекомендуется уточнить по телефону горячей линии 8-800-55-55-595).

Необходимые документы

Для возврата страховки по кредиту в Сбербанке, понадобятся следующие документы:

Чек об оплате страхового взноса.

Заявление на расторжение договора.

Статьи закона РФ

При подаче заявления рекомендуется руководствоваться следующими статьями закона РФ:

Обе статьи описывают особенности возврата товара или его обмена. Следует учитывать, что прямое расторжение договора ни в одном из документов не фигурирует. Везде предполагается замена на товар аналогичного качества.

Но так как в данном случае (со страховкой), клиент может просто заявить, что существующее качество услуги его просто не устраивает, то можно вернуть деньги в полном объеме при условии, что полис стал активен менее 14 дней назад.

Что делать, если банк отказывается возвращать деньги за страховку

Сначала нужно уточнить тот факт, что банк деньги эти и не возвращает. Этим занимается страховая компания. Деньги могут не вернуть только в том случае, если с момента начала действия полиса прошло более 14 дней. В противном случае СК нарушает требования законодательства и на нее можно смело подавать в суд.

Как вернуть страховку по кредиту Сбербанка?

Возврат денег за страховку возможен при расторжении договора страхования или при досрочном погашении кредита. Однако не все знают, что от полиса можно отказаться. В статье мы узнаем, как вернуть страховку по кредиту Сбербанка.

Что такое страховка по кредиту?

Страховка – это финансовая защита заемщика. В Сбербанке ее предоставляет дочерняя компания «Сбербанк. Страхование». При наступлении несчастного случая она будет выплачивать долг за клиента.

Какие риски покрывает страховая фирма:

Выгодна ли эта услуга?

При страховом случае кредит продолжает выплачиваться за счет страховой компании.

Клиент может бесплатно воспользоваться дистанционной консультации врача-терапевта через специальный сервис Сбербанка.

Пустая трата денег, если за все время действия соглашения несчастный случай так и не наступил.

Вероятность одобрения заявки выше (хотя банк всячески отрицает связь решения по заявкам и согласие человека на страховку).

Ограниченный перечень страховых случаев.

Ставка по кредиту меньше.

Существует много условий, при которых компания может отказать в выплате компенсации в случае потери клиентом трудоспособности или его смерти: отравление алкоголем, причинение вреда здоровью в результате военных действий и пр.

![]()

Такая услуга защищает и заемщика, и финансовое учреждение. Например, если клиент уйдет на длительный больничный, то платежи в течение этого времени будет вносить страховая компания. Если заемщик умирает, то кредитный долг не вешается на его родственников – за долговые обязательства отвечает страховщик. Банк при этом не понесет убытков в связи с болезнью или смертью своего клиента. Он получает сумму с процентами в полном объеме.

Страхование жизни и здоровья – необязательное условие для получения кредита. Покупка полиса – добровольное решение человека. Однако нередко сотрудники Сбербанка навязывают эту услугу, пугая тем, что заявку могут не одобрить без финансовой защиты.

Условия и стоимость страхования

Тариф составляет 1% в год от суммы, взятой в банке. Условия предоставления этой услуги следующие:

![]()

В договоре указано, что клиент может отказаться от страховки по кредиту, расторгнуть соглашение и вернуть деньги. Правда, условия довольно жесткие, и финансовое учреждение очень часто не хочет идти навстречу клиентам.

Как вернуть страховку по кредиту после подписания договора?

Уточним, что обязательному страхованию подлежит только ипотека. Все остальные кредитные продукты клиенты банков страхуют на добровольной основе. Есть одно «но». В период подачи и рассмотрения заявки на кредит, менеджеры кредитных отделов тонко намекают, что без страховки кредит могут не одобрить и многие подписывают кредитный договор на условиях банка. На самом деле это грубое нарушение Закона РФ «О защите прав потребителей», где прописано, что отказ от страховки не является поводом для отказа в кредитовании.

Существует два механизма возврата страховки, уплаченных за приобретение страхового полиса по кредиту:

![]()

Деньги за страховку по кредиту в Сбербанке можно вернуть в первые 14 дней после оформления в 100% объеме.

Возврат страховки после погашения кредита в Сбербанке

Клиент вправе досрочно погасить кредит в любое время и этом случае можно вернуть страховку по кредиту Сбербанка. Cмысла в страховке нет, ведь финансовые риски банка по конкретному кредиту в прошлом. Для начала, нужно изучить договор страхования и убедиться что аккредитованная страховая компания, с которой заключен договор, предусматривает такой ход событий. Если в договоре все прописано, то страховка возвращается заявителю, но не в полном объеме. Перестает полис действовать при:

В 2021 году возврат денег за страховку Сбербанка по кредиту происходит пропорционально сумме полиса на оставшийся срок кредита

Какую сумму можно вернуть?

Компенсация зависит от того, когда было подано заявление на возврат страховки по кредиту Сбербанка:

![]()

Представим в виде таблицы процент компенсации стоимости страховки в зависимости от срока подачи заявления.