Записки

Записка – это информационно-справочный документ, главная функция которого – обмен сведениями между лицами, подразделениями. Отличается вспомогательным характером. Существует множество видов записок: служебные, аналитические, докладные, пояснительные. Эти разновидности документов часто путают между собой из-за минимальных отличий между ними. Рассмотрим основные виды бумаг.

Служебная записка

Служебная записка – это документ информационного характера, нужный для передачи сведений между работниками и руководителями отделов, компаний и подразделений. Сообщения для передачи могут быть самыми различными: от оповещений от деятельности организации до уведомлений о ЧП, жалоб.

Главная цель составления такой записки – согласование вопросов, связанных с деятельностью компании. Оформляется документ тогда, когда решить проблему в устном порядке невозможно. На основании записок могут оформляться распоряжения.

Функции

Потребность в составлении записок появляется при наличии этих обстоятельств:

СЗ не входит в ОКУД, а потому сведения из нее не должны содержать приказы/распоряжения. Форма записки не оговорена в законе. Она может разрабатываться организацией самостоятельно. Разработанную форму нужно закрепить внутренним актом. К примеру, образец СЗ может содержаться в инструкции по делопроизводству.

Докладные записки

Основное отличие докладных записок – их получатель. Такие документы направляются вышестоящим сотрудникам: главбухи, руководители, замы. Причем ДЗ может отправляться не только руководителям своей компании, но и управленцам сторонней фирмы. Составляются они для информирования руководства о чем-либо. К примеру, это может быть уведомление о выполнении работ, о решении проблемы. Докладная записка наделяется юридической силой.

Обычно документ носит информационный или отчетный характер. Иногда записка может составляться с целью уведомления о ЧП.

Разновидности

Докладные записки подразделяются на виды в зависимости от своего содержания:

Записки также могут быть внешними и внутренними. Первые отправляются в другие компании, вторые необходимы для передачи сведений внутри одной фирмы.

Правила составления

Докладная – это документ, наделяемый юридической силой. А потому к нему предъявляются повышенные требования:

Текстовая часть документа определяется его назначением, целью составления.

Разница между разными видами записок

Служебные и докладные записки очень похожи между собой. Однако нужно учитывать и их различия:

Существует также еще один распространенный вид записок – объяснительные. Их отличие от остальных документов заключается в том, что они составляются при нарушениях трудовой дисциплины. Объяснительная включает в себя эти сведения:

Документ составляется при следующих обстоятельствах:

Еще один вид документов – пояснительная записка. Она служит дополнением к основному документу. Записка детализирует состав этого документа, дополняет его.

Как правильно пишется пояснительная записка: структура и содержание

Пояснительная записка – это информационный текст, написанный в деловом стиле. Прилагается к отчету, научному труду, проекту и содержит базовые сведения о его назначении, актуальности, обоснование целесообразности проведенной (запланированной) работы.

Как правильно написать записку

Понимание как пишется пояснительная записка важно для тех, кто работает с документами или занимается проектной деятельностью: служащие, студенты, экономисты, юристы.

Стиль изложения информационного материала – деловой. Четко, лаконично, с использованием профессиональной терминологии, стандартных фраз и оборотов (ввиду сложившихся обстоятельств, в установленном порядке, проведенный анализ показал), стереотипных предложений, без личных местоимений. Формально и объективно, без личной оценки повествования.

Составление пояснительной записки

Содержание зависит от цели ее подготовки. Для бухгалтерской отчетности в Налоговую службу требуется описание экономической деятельности организации, доходной и расходной части, материальной и нематериальной базы, задолженностей.

Для научной работы дается актуализация проекта: цель его создания, значимость. К техническому проекту – технические характеристики, область применения.

Кроме этого, к техническому проекту в описании присутствуют данные о функциональном назначении системы, объекта. Его составляющие и устанавливаемые между ними взаимосвязи, особенности взаимодействия. Описывается процесс деятельности и технические решения, как ввести систему в эксплуатацию, особенности разработки и применения.

При подготовке записки к проекту закона, распоряжения указывается нормативно-правовая база, разделы и подразделы, целесообразность его реализации. Порядок его принятия, размещения в СМИ, сроки вступления в силу. Основные положения, принципы, на которых базируется.

Общие требования к составлению

В зависимости от сферы деятельности могут быть свои особенности. В каждом ведомстве, организации есть образцы оформления. В образовательных учреждениях разрабатываются методички, разъясняющие требования к форме и содержанию.

Оформление по ГОСТу

В целом форма единая. Различия касаются специфики области ее применения и отдельных требований, предъявляемых заказчиком. Некоторые пункты исключаются в зависимости от назначения.

В титульном листе указывается ФИО автора (или данные организации, от имени которой она готовится), ниже адресат (кому направляется – должностное лицо или учреждение), далее крупными буквами печатается «Пояснительная записка», название, например «Водоохранная зона», дата составления и регистрационный номер (для формальных документов), подпись и должность составителя.

Введение – это актуальность. Здесь могут быть прописаны цели, задачи, общие сведения об организации и ее деятельности (для экономистов). Соотносится с сегодняшним днем. Может быть краткое описание предшествующего опыта и историческая справка, которая подтверждает актуальность проводимого исследования, реализации задуманного проекта.

Аннотация – краткое содержание, самое основное. Указываются разделы, подразделы и пункты. Их описание. Проблематика, которая в них затрагивается, понятия.

Содержание – краткое описание основного документа, анализ изученных материалов, ожидаемые результаты. Их подтверждение или опровержение.

Пояснительная записка из рук в руки

Выводы – итоги реализации проекта, результаты проведенной работы (для отчетной документации). Для бухгалтерской отчетности может потребоваться указание расхождений в учете, их пояснение (если запрос инициирован налоговыми органами). Анализ финансовой деятельности юрлица, соответствии поставленным целям, понесенные убытки.

Сокращения и условные обозначения чаще указываются в научных работах. К примеру, дипломный проект, курсовая. Здесь указываются повторяющие фразы и слова, их сокращение и обозначение. Далее по тексту они уже применяются в сокращенном виде.

Библиография – это список источников литературы (научные труды, монографии, печатные и периодические издания, словари). К их описанию есть жесткие требования, которые устанавливаются в соответствии с общими стандартами. С ними можно ознакомиться в специальных методичках, обратившись в библиотеку заведения.

Приложение – при необходимости прикладываются схемы, графики, диаграммы, чертежи, иллюстрации. Этот пункт необязателен к исполнению. Он зависит от характера работы. Прилагаемые материалы служат для наглядности и позволяют пояснить отдельные положения в представленном материале.

Пояснительная записка в Налоговую службу

Приказ № 43н от 6 июля 1999 г. Министерства финансов Российской Федерации регламентирует порядок сдачи бухгалтерской отчетности. Согласно документу готовится пояснительная записка. В ней содержатся сведения о финансовой деятельности учреждения.

Содержание зависит от требований Налоговой службы. Цель ее подготовки – разъяснение политики юридического лица, объективной оценки его деятельности, контроль финансового положения и задолженностей перед третьими лицами.

Если запрос инициирован налоговиками для уточнения данных по отчетности:

Содержание и форма пояснительной записки могут существенно различаться в зависимости от ее назначения и учреждения, которое ее готовит, сферы его деятельности. Этот небольшой по объему информационный материал порой ставит в тупик начинающих специалистов. Поэтому необходимо учитывать не только стандарт по ГОСТу, но и отдельные требования, которые предъявляются к документу по месту его востребования.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Служебная записка: как написать, примеры и образцы

Во многих компаниях внутренняя коммуникация происходит при помощи служебных записок. Является ли этот документ обязательным, или можно обойтись без письменных «служебок»? Ответ на этот вопрос — в нашей статье. Также поговорим о том, какие бывают разновидности записок, как их правильно оформлять и хранить.

Что такое служебная записка

Обычно служебная записка составляется для решения рабочих вопросов различного характера (организационного, информационного, технического, хозяйственного и т.п.). Ее автором может быть любой сотрудник компании. Цель составления документа также может быть различной: извещение о каком-либо событии (как произошедшем, так и предстоящем), запрос информации, выдача инструкций, согласование действий или решений и т.д.

Исходя из этого, можно дать следующее определение служебной записки. Это документ внутренней деловой переписки организации, который содержит пояснительную, объяснительную, справочную, аналитическую или иную производственную информацию.

Не стоит думать, что «служебка» — ненужная бюрократия, и в век информационных технологий ее может заменить переписка в мессенджерах или телефонный звонок. Зачастую необходимо составить именно официальный документ, который можно будет использовать в общении с контролирующими или судебными органами. Так, правильно оформленная служебная записка поможет отстоять деловую цель тех или иных затрат или обосновать размер расходов. А в кадровом делопроизводстве «служебка» нужна, например, чтобы начать процедуру применения дисциплинарных взысканий.

Виды служебных записок

Можно выделить следующие разновидности служебных записок.

Докладная. В ней автор (сотрудник, руководитель) извещает адресатов (руководство, других сотрудников) о какой-либо внутренней ситуации, сложившейся в компании. Например, об отзыве сотрудника из отпуска в связи с производственной необходимостью, о самоизоляции после возвращения из неблагополучного региона, о переводе на «удаленку» и проч.

Пояснительная. Такая «служебка» содержит сведения о каких-либо внутренних процессах в организации. Например, о введении новой электронной системы работы с рекламациями. Или о переводе внутрикорпоративных коммуникаций в электронную форму — хелпдеск, форумы и т.п.

Объяснительная. В такой записке раскрывают причины той или иной проблемы, события или нарушения. Например, причины допущенных ошибок, выпуска бракованной продукции, выхода из строя оборудования или ПО.

Аналитическая. Она служит для направления сообщения о текущей обстановке или собранной информации по той или иной проблеме. В частности, в такой записке могут быть изложены выводы по итогам внутренних проверок. Либо результаты применения новых материалов и методов, использования программ в тестовый период и т.п.

Материальная. Такие «служебки» нужны, чтобы запросить те или иные ресурсы. Например, закупить канцелярию, компьютеры, СИЗ; отремонтировать или заменить оборудование и проч.

На практике часто происходит смешение перечисленных типов. То есть один документ может содержать элементы сразу нескольких разновидностей «служебок». К примеру, пояснительная записка может быть также и аналитической, если в нее включается не только объективная информация по тому или иному вопросу, но и перечень мероприятий по устранению выявленных недостатков.

Различия между служебной запиской, докладной и объяснительной

Законодательство не делает различия между служебными, докладными и объяснительными записками. К примеру, в разделе 2 Инструкции по делопроизводству в Центральной избирательной комиссии (утв. постановлением ЦИК России от 20.01.16 № 321/1831-6) есть такое определение: «докладная (служебная) записка — внутренний документ, адресованный вышестоящему должностному лицу от нижестоящего должностного лица и содержащий обстоятельное изложение какого-либо вопроса с выводами и предложениями составителя».

Поэтому различия между указанными видами «служебок» заключаются исключительно в их содержании. В зависимости от того, какая информация включена в документ — пояснительная, объяснительная, справочная (докладная) или аналитическая — он может именоваться соответственно пояснительная записка, объяснительная записка, докладная записка. В то же время каждый из названных типов документа можно называть просто «служебная записка».

Правила составления служебных записок

Каких-либо унифицированных правил не существует. Поэтому составлять записки можно в произвольной форме. В то же время, если тот или иной вид «служебки» используется в делопроизводстве достаточно часто, работодатель вправе прописать в локальном нормативном акте требования к ее оформлению.

При составлении «служебок» желательно ориентироваться на общие правила делопроизводства, установленные в ГОСТ Р 7.0.97-2016 (далее — ГОСТ; утв. приказом Росстандарта от 08.12.16 № 2004-ст). В частности, стоит придерживаться общих требований к созданию документа (разд. 3 ГОСТ), а также правил оформления реквизитов (разд. 4 и 5 ГОСТ).

Что касается содержания записки, то обычно ее текст состоит из двух частей. Сначала излагаются факты, послужившие поводом для составления документа. А затем делаются выводы, даются предложения или запрашивается разрешение на совершение тех или иных действий.

Как написать служебную записку

Сначала нужно указать адресат (или несколько адресатов) «служебки». Обычно таковыми являются должностные лица организации. Соответствующий реквизит принято проставлять в правой верхней части документа. При этом наименование должности указывается в дательном падеже (т.е. отвечает на вопрос «кому?» — директору, начальнику). А потом вносятся фамилия и инициалы получателя записки (п. 5.15 ГОСТ).

Затем по центру документа проставляется его наименование (п. 5.9 ГОСТ). А ниже можно разместить заголовок, отражающий краткое содержание «служебки» и дающий пояснение о том, на какую тему она составлена (п. 5.17 ГОСТ).

Далее следует текст документа. Здесь отражаются обстоятельства, послужившие основанием для составления служебной записки, приводятся аргументы. После этого излагается непосредственно просьба либо сообщение. В этой части документа инициалы следует также указывать после фамилии.

При обозначении адресата и в тексте «служебки» инициалы указываются после фамилии. А при расшифровке подписи — перед ней.

Составление документа завершается проставлением подписи. Она включает название должности автора (если «служебка» оформляется не на бланке организации, также указывается наименование компании), собственно подпись и ее расшифровку. При этом сначала указываются инициалы, а потом фамилия. Если документ составляется несколькими лицами, которые занимают в организации разное положение, то их подписи располагаются одна под другой в последовательности, соответствующей иерархии занимаемых должностей (п. 5.22 ГОСТ).

И заключительный штрих — проставление даты (а при необходимости также и времени) подписания. Эти сведения располагаются под подписью. Указать дату можно одним из двух способов. Либо арабскими цифрами, разделенными точкой: 05.10.2021, либо словесно-цифровым способом: 5 октября 2021 г. (п. 4.10 Методических рекомендаций по применению ГОСТ Р 7.0.97-2016).

При указании даты цифрами, разделенными точками, первые два реквизита всегда содержат 2 цифры (т.е. 5 января надо указать как 05.01), а буква г. после указания года не проставляется. Если же дата указывается словесно-цифровым способом, то цифра 0 перед днем не используется (т.е. пишется 5 января, а не 05 января), а после указания года проставляется буква г.

Образец служебной записки

Образец пояснения к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу — образец данного документа рассмотрен в данной статье — составляются в произвольной форме и прилагаются к финансовой отчетности организации. О том, какие сведения необходимо отразить в документе, кому, когда и для каких целей предоставляется пояснение, читайте в нашем материале.

Кому и зачем необходима копия пояснительной записки к бухгалтерскому балансу?

Составление пояснительной записки к бухгалтерскому балансу — обязанность всех компаний.

Предприятия малого бизнеса, отчетность которых не подлежит обязательному аудиту, освобождены от обязательного представления пояснительной записки в составе годовой отчетности, поскольку сдают баланс и отчет о финансовых результатах в упрощенном виде.

Кому предоставляются пояснения к бухгалтерской отчетности?

Как правильно написать пояснительную записку к балансу?

При составлении пояснений в качестве основы можно использовать формуляр, рекомендованный Минфином в приказе от 02.07.2010 № 66н (приложение № 3).

Образец пояснительной записки можно скачать по ссылке.

План пояснительной записки

Что важно учесть при составлении пояснительной записки?

Если в течение года вносились изменения в учетную политику организации, в пояснительной записке следует обосновать необходимость внесения таких изменений и проанализировать последствия их введения.

Целесообразно описать все факторы, которые повлияли на показатели баланса и иной отчетности, расшифровать предпосылки и последствия крупных сделок, уже проведенных или только запланированных, но влияние которых необходимо учитывать при анализе финансово-хозяйственной деятельности организации.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

Как составить пояснительную записку к бухгалтерскому балансу

Пояснительная записка и пояснения к бухгалтерскому балансу — это два самостоятельных документа. Какой из них входит в состав отчетности, для кого оформляется записка и что должна включать: расскажем ниже.

Что такое пояснительная записка к балансу

Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который составляется в свободной форме и, в целом, просто дает разъяснения финансовой ситуации.

Записка не входит в состав бухгалтерской отчетности и готовится только для представления заинтересованным лицам более полной картины дел в компании. Такая необходимость возникает, например, при принятии экономических решений инвесторами, учредителями, контролирующими субъектами и т. д.

Было время, когда «пояснительная записка» относилась к бухгалтерской отчетности, сдаваемой в налоговые органы. Но с принятием нового закона о бухучете от 06.12.2011 (вступил в силу с 1 января 2013) документ заменили на «пояснения». См. письмо Минфина от 23.05.2013 № 03-02-07/2/18285.

Что включить в пояснительную записку

Законодательные требования к содержанию и оформлению такого документа сейчас отсутствуют, равно как и унифицированный бланк.

Каждая организация самостоятельно решает, какие данные должны сопровождать и пояснять бухгалтерский баланс. Обычно выбор обусловлен конкретными пожеланиями акционеров, участников ООО, совета директоров и т. д., а также текущим экономическим положением дел на предприятии.

Например, если налог на прибыль за отчетный период получился значительно ниже, чем за предыдущий, есть смысл отправить налоговикам сопроводительное письмо о причинах таких перемен. ИФНС все равно запросит эти пояснения, и в лучшем случае — в рамках камеральной проверки, без назначения выездной.

Есть примерный план пояснительной записки к бухгалтерскому балансу. Обычно в нее входят:

Оформлена записка может быть как в виде простого текста, так и с помощью диаграмм, таблиц, схем, графиков и прочих вспомогательных материалов.

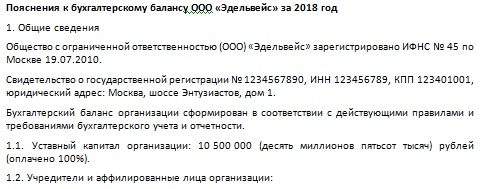

Образец пояснительной записки

Вот пример оформления пояснительной записки к бухгалтерскому балансу.

Далее расписываются основные положения учетной политики: методы амортизации, способы оценки активов и обязательств и др.

Следующий раздел: « Анализ финансовой деятельности ». В данном разделе необходимо отразить основные факторы и показатели, которые характеризуют основной вид деятельности предприятия. Например, можно прописать:

1) показатели выручки по видам деятельности (или реализуемым продуктам):

2) объемы затрат также по ОКВЭД или реализуемым продуктам;

3) поступление инвестиционных, целевых, государственных денежных средств (субсидий, дотаций, грантов);

4) описание и расшифровка крупных сделок, совершенных в компании;

5) сведения о рисках.

Обычно анализ финансовых результатов деятельности приводится за текущий период. Но при необходимости можно также провести сравнение с прошлыми отчетными годами.

В качестве шаблона пояснительной записки можно использовать форму, утвержденную Минфином для бюджетных учреждений (Приказом Минфина России от 25.03.2011 № 33н) — ОКУД 0503760.

Пояснение к бухгалтерскому балансу и пояснительная записка — не одно и то же

Еще раз повторимся, что следует различать пояснительную записку (как самостоятельный, добровольный документ в свободной форме) и пояснения, которые являются частью бухгалтерской отчетности.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах необходимо оформлять, в соответствии ч. 1 ст. 14 Закона от 06.12.2011 № 402-ФЗ и п. 4 приказа Минфина от 02.07.2010 № 66н. От обязанности освобождены только малые предприятия, имеющие право на упрощенный учет и отчетность, и общественные организации, которые не ведут коммерческой деятельности и не имеют реализации.

Пояснения к бухгалтерскому балансу — это расшифровка статей баланса, а также уточнение отдельных форм отчетности: отчета об изменениях капитала, отчета о движении денежных средств и т. д. (см. раздел VIII ПБУ 4/99).

Форма пояснений выглядит следующим образом:

Статьи бухгалтерского баланса в пояснениях можно представить детализировано. Например, статью движения и наличия кредиторской задолженности можно разделить на краткосрочные и долгосрочные долги, отдельно расписать суммы займов, кредитов, задолженности перед поставщиками за прошедшие периоды. Выглядит такая расшифровка примерно следующим образом:

Онлайн-Спринтер — сервис для сдачи бухгалтерской и налоговой отчетности. Дарим годовую скидку 50% при переходе от конкурентов.