Платежное поручение при увольнении сотрудника: назначение платежа и образец заполнения

Увольнение — это прекращение трудовых взаимоотношений между работодателем и его подчиненным. После этого работнику необходимо освободить свое рабочее место и занимаемую ранее должность. Нужно обратить внимание, что данная процедура не проходит без обязательного расторжения трудового договора.

Если ознакомиться с Трудовым кодексом РФ, то можно узнать, что при увольнении с места работы предприятие должно полностью рассчитаться с бывшим сотрудником в последний день.

Некоторые сложности может спровоцировать обязательная уплата НДФЛ при увольнении в новом году. Зачастую бухгалтеры интересуются, как правильно сделать расчет налога на доходы физических лиц. В данной статье также можно узнать, что такое платежное поручение при увольнении.

Что писать в платежке при увольнении сотрудника?

Часто встречаются случаи, когда после увольнения бывшие сотрудники конкретного предприятия обращаются в суд с иском для защиты собственных прав. Это происходит потому, что в процессе увольнения они были нарушены.

Часто встречаются случаи, когда после увольнения бывшие сотрудники конкретного предприятия обращаются в суд с иском для защиты собственных прав. Это происходит потому, что в процессе увольнения они были нарушены.

Это напрямую связано с процедурой расторжения договора. Очень часто обращения в суд возможны потому, что начальство неправильно осуществило расчет, и в ходе этого с бывшего подчиненного незаконно были удержаны средства.

Нужно помнить о том, что грамотно прописанное назначение платежа в соответствующем поручении при увольнении человека с его должности является гарантией того, то в дальнейшем не будет никаких судебных разбирательств с экс-подчиненным.

Правильное заполнение документа позволяет осуществлять качественное ведение бухучета. Мало кто знает о том, что на законодательном уровне нет никаких жестких требований и правил, касающихся информации, которая должна быть внесена в раздел «Назначение платежа».

Есть несколько общепринятых вариантов, которые ответственное лицо может применять при заполнении рассматриваемого документа, как правило, это:

Не нужно забывать о том, что количество символов, которые могут быть использованы ответственным лицом при заполнении последнего пункта, существенно ограничено. Работнику требуется вместить название платежа всего лишь в двести десять знаков. Именно по данной причине допускается указание обобщенной информации без искажения цели, с которой осуществляется денежный перевод.

Поле «назначение платежа» по значению может немного отличаться в зависимости от разных способов заполнения:

При составлении документа работодатель должен придерживаться всех основных правил и требований, предусмотренных действующим законодательством для оформления этой бумаги.

Если платежка заполняется вследствие необходимости перевода оплаты труда на банковские карточки работников, то непременно следует указать такие сведения:

Если компания или предприятие производит выплату только одному человеку, например в случае с немедленным увольнением, то в поле «Получатель» важно прописать его фамилию, имя и отчество. А вот в поле бумаги под названием «Счет» необходимо указать точный номер банковского счета получателя платежа.

Назначение платежа при расчете

Платежное поручение НДФЛ — бланк, который зачастую используется при уплате налогов и различных страховых взносов в бюджет страны. Он имеет поля, отвечающие за всевозможные показатели. Заниматься заполнением документа рекомендуется крайне внимательно. Это требуется для того, чтобы уплачиваемый налог поступил по назначению.

Назначение платежа при увольнении сотрудника в платежном поручении также нужно заполнить правильно. В этом поле рекомендуется написать следующее: «Налог на доходы физических лиц с доходов при увольнении сотрудников. Дата дохода — число, месяц, год».

Уплата НДФЛ с компенсации

Если работодатель увольняет сотрудника, то именно в этот день ему нужно выплатить компенсацию за отпуск, который так и не был использован. Еще бывшему работнику может быть предоставлен отпуск с дальнейшим прекращением трудовых отношений. Здесь речь идет об уплате отпускных. Налог из компенсационных выплат удерживается непосредственно в день их предоставления.

Следовательно, уплатить НДФЛ в государственный бюджет рекомендуется в такие сроки:

+7 (499) 288-73-46;

8 (800) 600-36-19

Это быстро и бесплатно!

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:

Образец заполнения платежки

Найти и скачать образец документа можно в интернете. Это необходимо для того, чтобы составленная бумага соответствовала всем правилам и требованиям, установленным действующим законодательством.

Последствия неправильного оформления

Особое внимание требуется уделить указанию назначения денежного перевода. Именно благодаря этому возможно грамотное ведение бухгалтерского учета. Некорректно внесенная информация может отрицательно сказаться на ведении налогового учета.

Вследствие допущения ошибок и неточностей при проверке и выявлении опечаток сотрудниками инспекции на компанию или предприятие может быть наложен солидный штраф. Причем работодатель непременно привлекается к дисциплинарной ответственности.

[expert_bq несколько раз перепроверить указанную информацию в платежке при увольнении конкретного сотрудника. Она обязательно должна быть правильной, чтобы избежать нежелательных проблем с налоговой инспекцией.[/expert_bq]

Если ошибки были обнаружены слишком поздно, то можно обратиться в соответствующее финансовое учреждение и в письменном виде указать все достоверные реквизиты и прочую важную информацию. Только так есть реальный шанс отменить недействительное поручение.

Можно также отозвать платежку, если она еще не была исполнена. Допускается дальнейшее внесение всех необходимых изменений. Это возможно только при случайном указании неправдивых данных и допущении ошибок в номерах договоров.

Новые правила заполнения платёжек по зарплате

С 01 июня 2020 года организациям и предпринимателям в платёжных поручениях на выплаты физлицам нужно проставлять коды вида дохода. Рассказываем, как заполнять платёжки по новым правилам.

Для чего нужны коды видов доходов

Дополнительный реквизит в платёжном поручении понадобился, чтобы обозначить банку доходы, с которых нельзя полностью или частично удерживать суммы по исполнительным листам.

Дело в том, что документы по взысканию задолженности можно направлять не только по месту работы должника, но и в банк, в котором у него открыт счёт. В банках случались неверные списания денег, так как в платёжках не было информации о том, какой вид дохода получил их клиент. Списать долг по кредитам или штрафам могли, например, с детских пособий или алиментов.

С 01.06.2020 таких ситуаций уже не должно быть. Теперь ИП и юрлица во всех платежках на перечисление денег работникам, исполнителям по договорам ГПХ и при других выплатах в пользу физлиц, должны ставить специальные коды (указание ЦБ РФ № 5286-У от 14 октября 2019 г.).

Какие коды вида дохода указывать

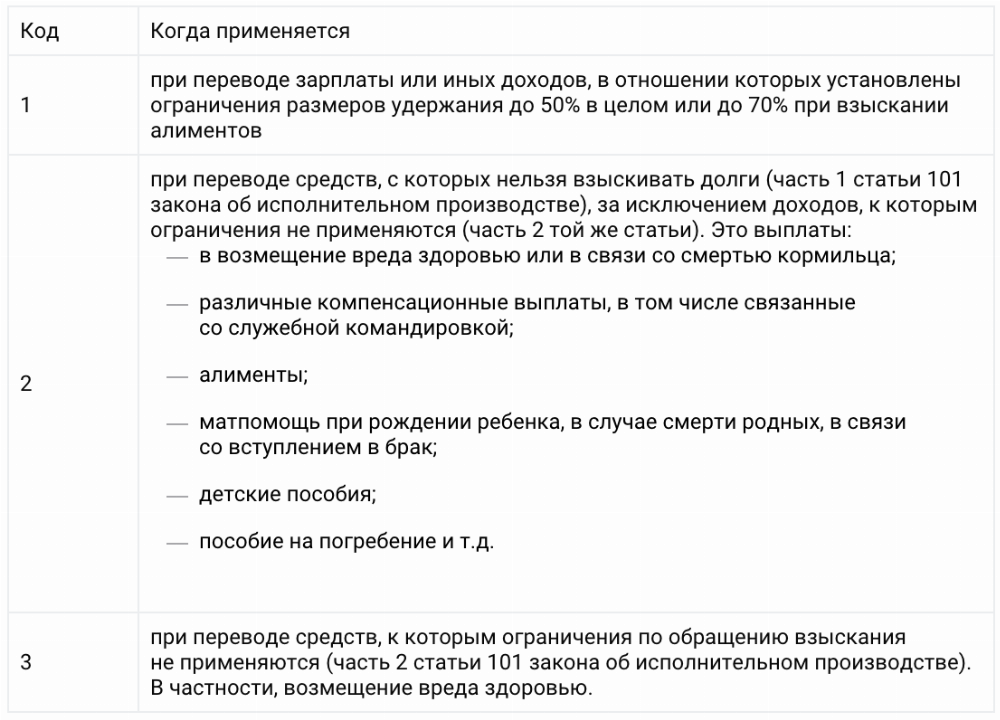

При расчётах с физлицами в платежных документах нужно поставить один из трех кодов: «1», «2» или «3». Касается это видов доходов из ст. 99 и 101 Федерального закона № 229-ФЗ от 02 октября 2007 г. При других платежах кода не будет.

Код 3 используется для выплат, указанных в п. 1 и 4 ст. 101 № 229-ФЗ :

Код дохода в платёжном поручении не ставят, если физлицу перечисляют, например, подотчетные деньги, возвращают или выдают займ, а также когда ИП переводит свои средства с расчётного счета на личный.

Как заполнить платёжку с 1 июня 2020 г.

Форма платёжного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

В платёжке можно поставить только один код. Так, перечислить работнику зарплату и суточные общей суммой нельзя, для этого оформляют два платёжных поручения с кодами 1 и 2. Зарплату и отпускные можно отправить одной платёжкой – у них общий код.

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2020 года.

Образец заполнения платёжного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платёжек. Удержания указывают и в платёжном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.

Что будет, если неправильно указать код дохода

За неправильное указание кодов доходов в платёжном поручении пока наказаний не предусмотрено. Но юристы предупреждают, что такую ошибку могут расценить как нарушение закона об исполнительном производстве. Согласно ч. 3 ст. 17.14 КоАП РФ работодателей, заказчиков работ (услуг) по договорам ГПХ могут оштрафовать за недостоверные сведения об имущественном положении должника:

Однако судебной практики по этому вопросу пока нет, и такое мнение ничем не подтверждено.

Ошибки при заполнении кода чреваты тем, что банк неверно спишет суммы с должников. Это приведет к разбирательствам работника с организацией или ИП, так как за оформление платёжных документов отвечает плательщик. Банк не обязан проверять, правильно ли заполнены код и назначение платежа.

Примеры зарплатных платежек по новым правилам

С 1 июня изменились правила заполнения платежных поручений на выплаты физлицам.

Нормативка

Новые правила обусловлены принятием нескольких нормативных актов.

Законом 12-ФЗ установлено, что лица, выплачивающие гражданину зарплату или иные доходы, в отношении которых статьей 99 ФЗ-229 (об исполнительном производстве) установлены ограничения или на которые в соответствии со статьей 101 229-ФЗ не может быть обращено взыскание, обязаны указывать в расчетных документах соответствующий код вида дохода.

Для чего это нужно? Дело в том, что эта информация нужна банку, чтобы понять, можно ли списывать с поступившей на карту суммы денежные средства по исполнительному документу или нельзя.

Указание ЦБ № 5286-У регламентирует порядок указания кода в платежке. Код вида доходов указывается в реквизите 20 «Наз. пл.» платежного поручения.

Список кодов и случаи их использования:

При переводе денежных средств, не являющихся доходами, в отношении которых статьями 99, 101 Федерального закона № 229-ФЗ установлены ограничения, код вида дохода не указывается.

Назначение платежа

Федеральный закон 12-ФЗ ввел еще одно новшество для бухгалтеров.

Лиц, выплачивающих должнику зарплату или иные доходы путем их перечисления на счет должника в банке, с 1 июня 2020 обязали указывать в платежке сумму, взысканную по исполнительному документу.

Как это делать, разъяснил Центробанк в письме № ИН-05-45/10 от 27.02.2020.

При переводе доходов, с которых были удержаны суммы по исполнительным документам, в реквизите «Назначение платежа» нужно указать:

Например, при удержании алиментов в размере 10 000 рублей указывается: //ВЗС//10000-00//.

Для чего это нужно? Дело в том, что исполнительные документы приходят и в банки, где работники имеют счета. И получается, что банк не знает, что с какого-то дохода уже произведено удержание в пределах установленной законом суммы.

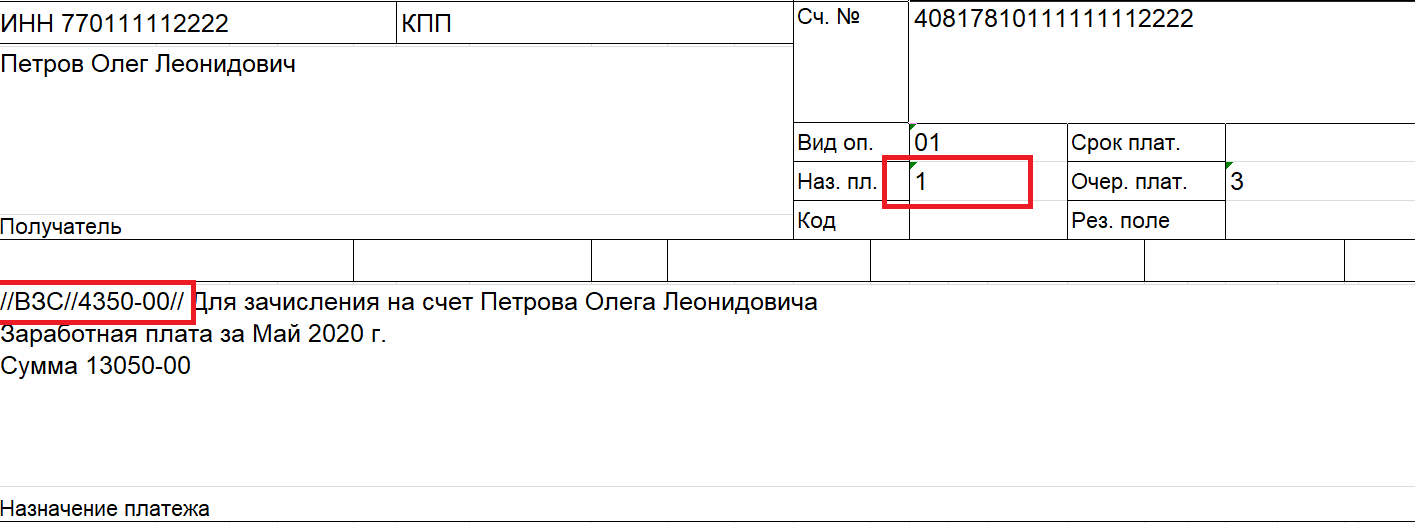

Пример 1

Сотруднику перечислена заработная плата, с которой не производилось никаких удержаний.

Пример 2

Сотруднику перечислена заработная плата, с которой удержаны алименты.

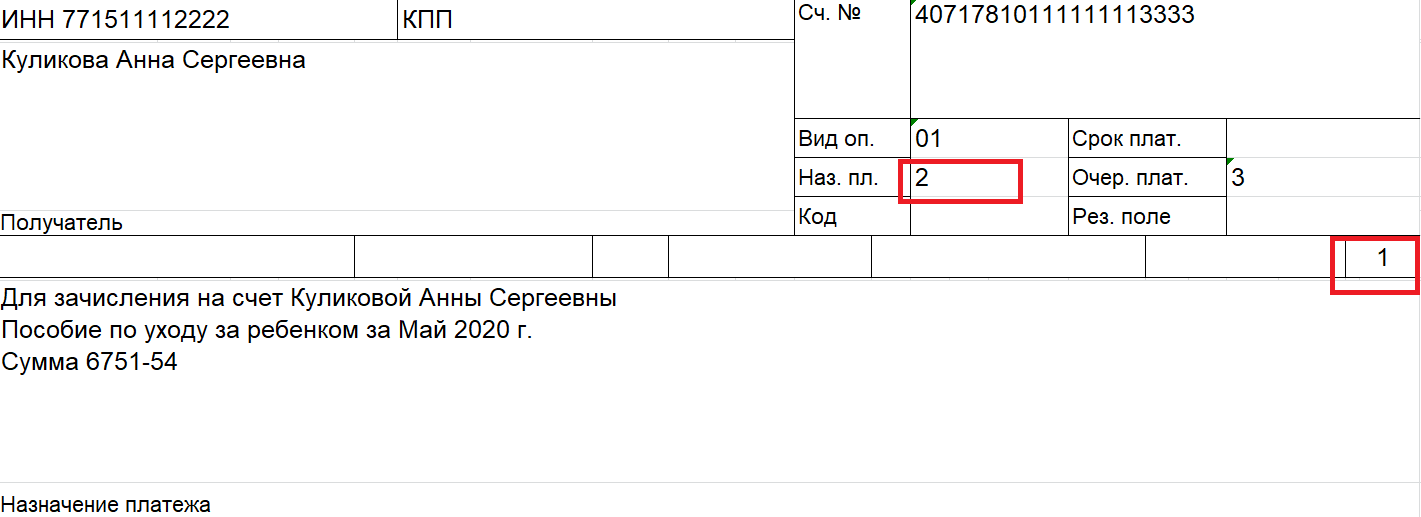

Пример 3

Сотруднице перечислено детское пособие

Кстати, у платежки на перечисление пособия по уходу за ребенком есть еще одна особенность. На это указал ЦБ в письме от 14.08.2019 № 45-1-2-07/22917.

Дело в том, что некоторые пособия, в том числе по уходу за ребенком до 1,5 лет, подлежат перечислению на расчетный счет, прикрепленный к карте «Мир». Это касается выплат, назначенных после 1 мая 2019 года.

В этом случае в платежке должен быть указан код 1 в поле «110».

Вопрос-ответ

Приводим ответы на некоторые вопросы, которые возникают при составлении платежных документов по новым правилам.

Если удержаний не производится, надо ли в назначении платежа указывать нулевое удержание «//ВЗС//0-00//»?

А если зарплата перечисляется по реестру, а не отдельными платежками, где указывать удержанную сумму?

При составлении платежки на общую сумму с реестром для перевода денежных средств нескольким гражданам взысканная сумма обозначается в реквизите, предназначенном для указания назначения платежа в реестре.

Как быть, если одному сотруднику перечисляется доход сразу по двум кодам?

В этом случае надо составить две платежки. Платежное поручение составляется по каждому виду дохода.

Если организация перечислила, например, пособие по уходу за ребенком, но не заполнила код, какие действия предпримет банк?

Платежное поручение составляется по каждому виду дохода. То есть банк не откажет в приеме такой платежки.

Что касается удержаний с данной суммы (если на сотрудницу в банке лежит исполнительный лист), то расчет суммы денежных средств на счете, на которую может быть обращено взыскание, осуществляется банком в соответствии с указанными в платежке кодами вида дохода. Если кода нет, банк спишет пособие.

Отметим, что в случае такого неправильного заполнения платежки на выплату физлицу организацию-работодателя могут оштрафовать за нарушение закона об исполнительном производстве.

Штраф по п. 3 ст. 17.14 КоАП для юрлиц составляет от 50 000 до 100 000 руб., для ИП и должностных лиц — от 20 000 до 50 000 руб.

Как заполнить в платежке поле «Назначение платежа», если в банк передается реестр по зарплате

Большинство компаний перечисляет заработную плату не каждому отдельно работнику отдельной платежкой, а с помощью реестра. Бухгалтерия готовит одну платежку на всю сумму и направляет ее в банк одновременно с реестром, где указана какая именно сумма при выплате зарплаты причитается конкретному работнику.

С 1 июня 2020 года в платежках нужно указывать код дохода и сумму удержаний по исполнительным листам. Информацию об удержаниях и взысканной сумме нужно указывать в «Назначении платежа».

Помимо этого, в платежке в поле 20 «Назначение платежа» нужно указывать код дохода «1». Это означает, что с сумм, начисленных работнику, можно производить удержания.

Когда работодатель удержал с работника долги на основании исполнительных листов, он указывает в платежке и код дохода, и удержанную сумму.

Если зарплата перечисляется по реестру

Как уже написано выше, чаще всего компании направляют в банк одну платежку на зарплату всем работникам и реестр, с указанием кому и в каком размере начислена зарплата.

Как и где указывать коды доходов и суммы удержаний? На практике, бухгалтерия может удерживать долги или платежи из зарплаты нескольких работником и в разных суммах.

Банк России давал разъяснения на эту тему в письме от 09 06.2020 г. № 45-1-2-ОЭ/8360.

Суммы удержаний нужно указывать в реестре. В строке платежа работнику, у которого были произведены удержания на основании исполнительных документов. Общая сумма указывается в платежном поручении.

Итак, удержания из заработной платы работников, перечисляемой по реестру и, соответственно, указывают:

Когда в платежке не нужно ставить код дохода?

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Расчет с сотрудником при увольнении, в т. ч. выплата компенсации за неиспользованный отпуск

Увольнение сотрудника — операция, без которой не обходится деятельность ни одной организации. Рассмотрим особенности отражения в 1С расчета с сотрудником при увольнении, а также порядок начисления и выплаты компенсации за неиспользованный отпуск.

Пошаговая инструкция

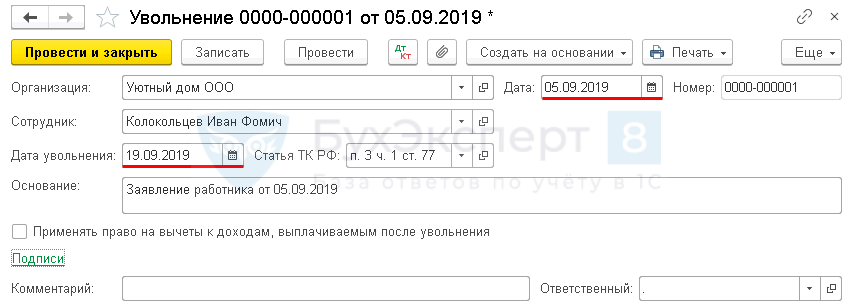

05 сентября Колокольцев И.Ф. написал заявление на увольнение по инициативе работника. В тот же день издан приказ о его увольнении 19 сентября.

Сотрудник работал в Организации с 26.12.2016. В октябре прошлого года Колокольцев был в отпуске и полностью использовал право на ежегодный оплачиваемый отпуск, продолжительностью 28 календарных дней.

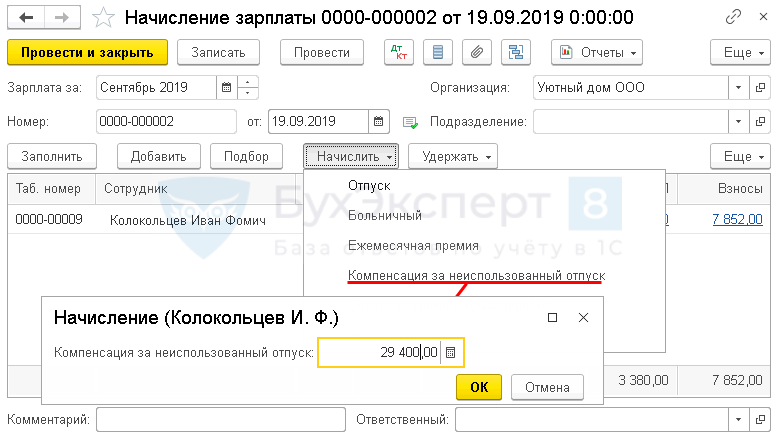

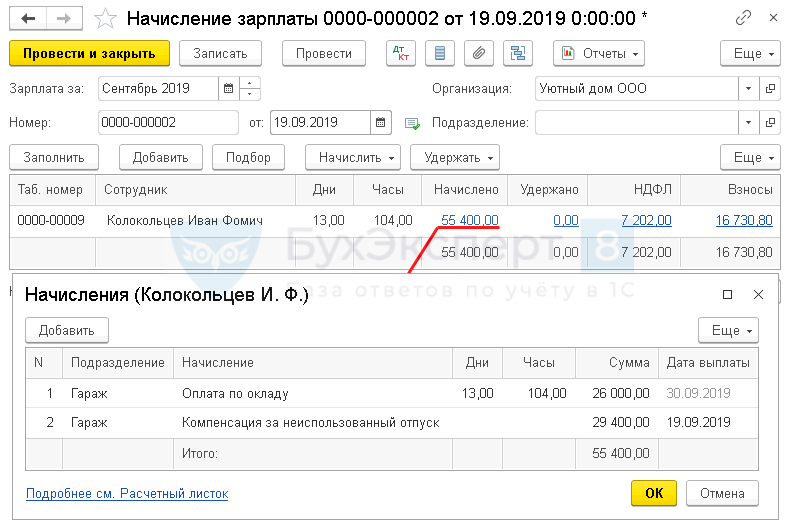

19 сентября Колокольцеву был произведен расчет:

В тот же день денежные средства, согласно расчета перечислены на личную карту Колокольцева И.Ф. с учетом того, что 26 августа он получил аванс за сентябрь в размере 16 000 руб. Кроме того, НДФЛ был уплачен в бюджет.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Увольнение сотрудника | |||||||

| 05 сентября | — | — | — | Приказ на увольнение сотрудника | Увольнение | ||

| Расчет сотрудника при увольнении | |||||||

| 19 сентября | 26 | 70 | 26 000 | 26 000 | 26 000 | Начисление зарплаты | Начисление зарплаты |

| 26 | 70 | 29 400 | 29 400 | 29 400 | Начисление компенсации за неиспользованный отпуск | ||

| 70 | 68.01 | 7 202 | 7 202 | Удержание НДФЛ | |||

| 26 | 69.01 | 1 606,60 | 1 606,60 | Начисление взносов в ФСС | |||

| 26 | 69.03.1 | 2 825,40 | 2 825,40 | Начисление взносов в ФФОМС | |||

| 26 | 69.02.7 | 12 188 | 12 188 | Начисление взносов в ПФР | |||

| 26 | 69.11 | 110,80 | 110,80 | Начисление взносов на НС и ПЗ | |||

| Выплата зарплаты на личную карточку сотрудника | |||||||

| 19 сентября | — | — | 32 198 | Формирование ведомости на выплату | Ведомость в банк — На счета сотрудников | ||

| 70 | 51 | 32 198 | 32 198 | Выплата зарплаты | Списание с расчетного счета — Перечисление заработной платы работнику | ||

| Уплата НДФЛ в бюджет | |||||||

| 19 сентября | 68.01 | 51 | 7 202 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога | ||

Нормативное регулирование

Предоставление компенсации

При прекращении трудовых отношений работнику положена компенсация за все дни неиспользованного отпуска в течение всех лет работы в организации (ст. 127 ТК РФ).

Отпуск сотрудникам должен предоставляется ежегодно с сохранением места работы (должности) и среднего заработка (ст. 114, ст. 120 ТК РФ).

В некоторых случаях допускается замена ежегодного отпуска денежной компенсацией. Для работников, продолжающих трудиться в организации, выплата компенсации возможна только за дополнительные дни отпуска, превышающие 28 календарных дней в рабочем году (ч. 1 ст. 126 ТК РФ).

Расчет компенсации при увольнении

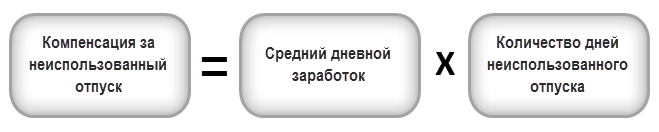

Компенсация за неиспользованный отпуск при увольнении рассчитывается по формуле:

Получите понятные самоучители 2021 по 1С бесплатно:

Компенсация за неиспользованный отпуск облагается НДФЛ (п. 1 ст. 210 НК РФ, п. 3 ст. 217 НК РФ) и страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Количество дней неиспользованного отпуска

Если работник отработал неполный рабочий год, количество положенных ему дней отпуска рассчитывается, исходя из отработанных месяцев в течение рабочего года:

Рабочий год — полные 12 месяцев, отработанные сотрудником с даты приема его на работу по дату, предшествующую началу нового рабочего года (п. 1 Правил об очередных и дополнительных отпусках, утв. НКТ СССР 30.04.1930 N 169, Письмо Роструда от 18.12.2012 N 1519-6-1).

При этом месяц считается отработанным полностью, если сотрудник работал в нем половину дней и более. Если отработано менее половины месяца, он не засчитывается (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 N 169: действует в части, не противоречащей ТК РФ).

В нашем примере рассчитаем количество дней, за которые работнику положен отпуск. Рабочие годы Колокольцева И. Ф.:

Расчет дней неиспользованного отпуска Колокольцева И. Ф.:

Если в результате расчета количества дней неиспользованного отпуска получается дробное число, трудовое законодательство не требует его округления. Однако, если работодатель принимает решение округлить число дней отпуска, нельзя применять арифметические правила: округляют всегда в пользу работника (Письмо Минздравсоцразвития РФ от 07.12.2005 N 4334-17).

Средний дневной заработок

Расчет среднего дневного заработка работника осуществляется исходя из фактически начисленной ему зарплаты и фактически отработанного им времени за 12 календарных месяцев, предшествующих увольнению (ст. 139 ТК РФ), по формуле:

29,3 — это среднемесячное число календарных дней, установленное Правительством для расчета среднего дневного заработка для оплаты отпусков и компенсаций за неиспользованные отпуска (п. 10 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

В этих случаях средний дневной заработок рассчитывается по формуле:

При начислении компенсации за неиспользованный отпуск или изменении МРОТ в периоде начисления необходимо сверять средний месячный заработок (для расчета компенсации) с МРОТ: он не может быть ниже федерального МРОТ, действующего на дату начисления компенсации (п. 18 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Определим средний дневной заработок работника по нашему примеру, принимая во внимание, что в расчетном периоде Колокольцева есть выплаты и дни, исключаемые из расчета.

Рассчитаем количество фактически отработанных дней работником в расчетный период. Дни необходимо считать в календарных днях с учетом среднедневного показателя, установленного Правительством РФ (29,3).

Теперь рассчитаем сумму компенсации за неиспользованный отпуск.

Увольнение сотрудника

Чтобы корректно отразить в 1С операции по начислению финальной заработной платы и компенсации за неиспользованный отпуск, прежде всего, необходимо уволить сотрудника.

Расчет сотрудника при увольнении

Настройки в 1С по расчету компенсации

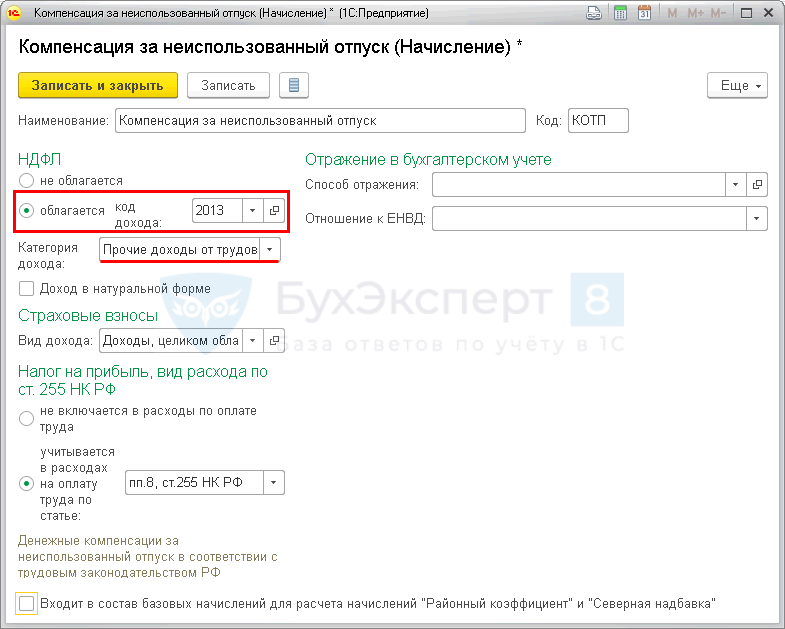

При установке программы 1С в базе в справочнике Начисления автоматически должен быть создан предопределенный вид начисления Компенсация отпуска при увольнении под кодом КОТ.

Обратите внимание на заполнение полей:

Раздел НДФЛ :

Раздел Страховые взносы :

Раздел Налог на прибыль, вид расхода по ст. 255 НК РФ :

Раздел Отражение в бухгалтерском учете :

Компенсация за неиспользованный отпуск работника должна учитываться на том же счете учета затрат, на котором учитывается его зарплата.

Компенсация за неиспользованный отпуск — это часть заработной платы, поэтому в БУ компенсация отражается в составе затрат на оплату труда (п. 8 ПБУ 10/99):

В НУ компенсация за неиспользованный отпуск также учитывается в расходах на оплату труда (пп. 8 ст. 255 НК РФ) в составе прямых или косвенных расходов. Отнесение затрат на компенсацию к прямым или косвенным расходам зависит от того, куда относится основная зарплата уволенного работника, согласно учетной политике.

Расчет сотрудника при увольнении

В документе указывается:

По кнопке Добавить необходимо выбрать сотрудника, с которым производится расчет. Программа рассчитает заработную плату исходя из оклада сотрудника и времени отработанного им на дату увольнения.

По кнопке Начислить следует выбрать Начисление Компенсация за неиспользованный отпуск и указать рассчитанную сумму. Расчет компенсации необходимо произвести самостоятельно, например, в таблице формата Excel.

В форме Начисления графа Дата выплаты для начисления Оплата по окладу устанавливается автоматически как последний день месяца начисления и корректировке не поддается.

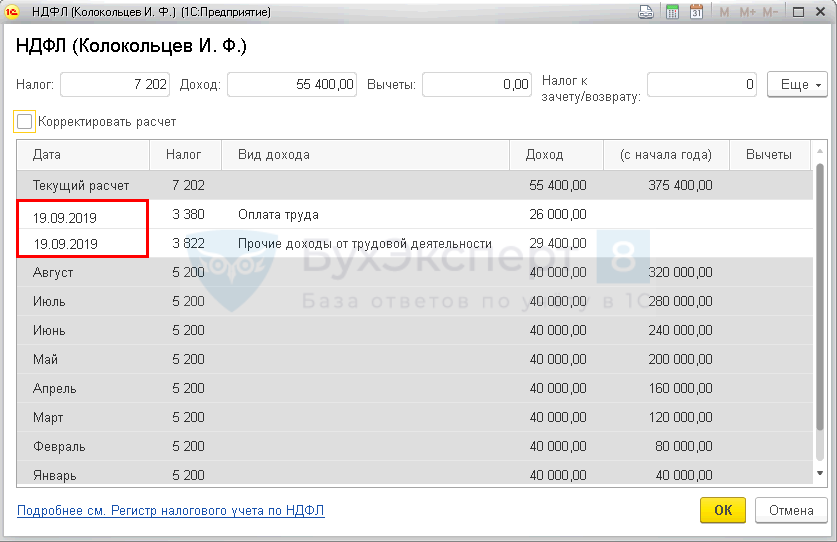

По ссылке НДФЛ в форме НДФЛ отображается расчет НДФЛ нарастающим итогом по сотруднику за текущий налоговый период.

Датой фактического получения дохода в виде оплаты труда, в том числе компенсации за неиспользованный отпуск, считается последний день работы, за который начислен доход увольняющемуся сотруднику (абз. 2 п. 2 ст. 223 НК РФ).

В форме НДФЛ документа Начисление зарплаты в графе Дата будет зафиксирована дата, которая впоследствии отразится в расчете 6-НДФЛ:

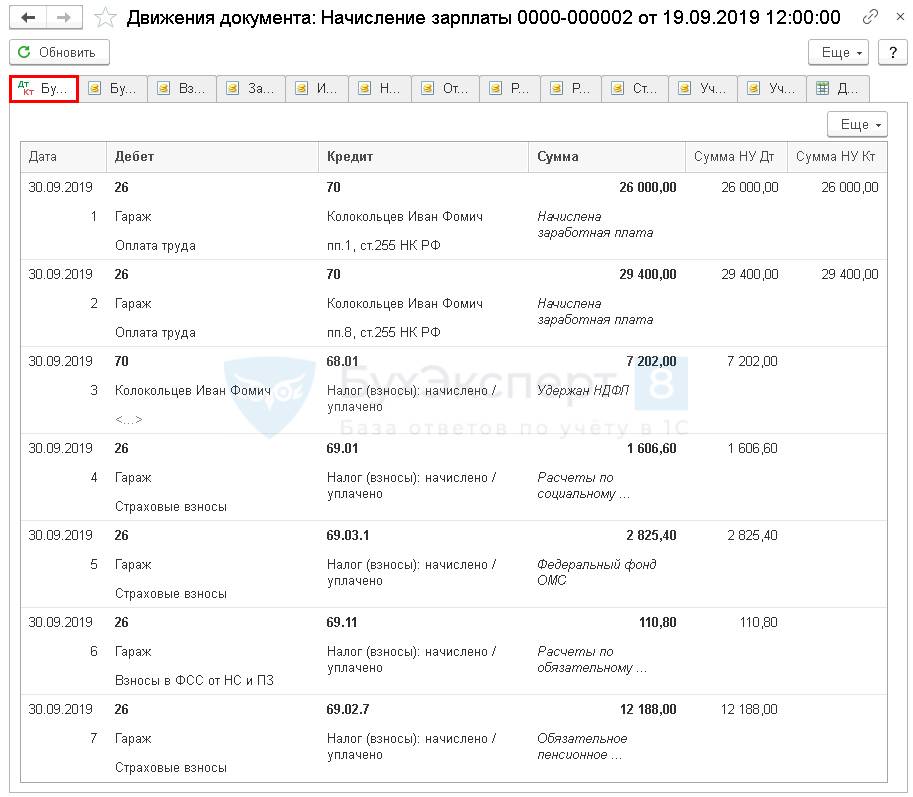

Проводки по документу

Документ формирует проводки:

Несмотря на то, что документ Начисление зарплаты оформлен последним днем работы сотрудника, начисление зарплаты и взносов на счетах БУ и НУ в 1С производится последним днем месяца.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. для расчета выплат при увольнении. За основу можно принять форму Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)» (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1).

Декларация по налогу на прибыль

В нашем примере зарплата Колокольцева И.Ф. учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

Выплата зарплаты на личную карточку сотрудника

При прекращении трудового договора все причитающиеся сотруднику суммы выплачиваются в последний день работы — он же день увольнения (ст. 140 ТК РФ).

Рассмотрим выплату начисленных при увольнении сумм на основании документа Начисление зарплаты отдельным платежным поручением. С альтернативным способом выплаты по зарплатному проекту можно ознакомиться на примере выплаты заработной платы.

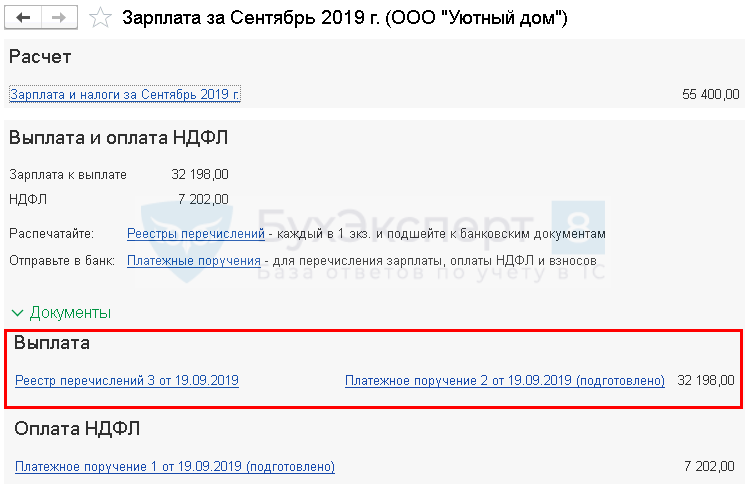

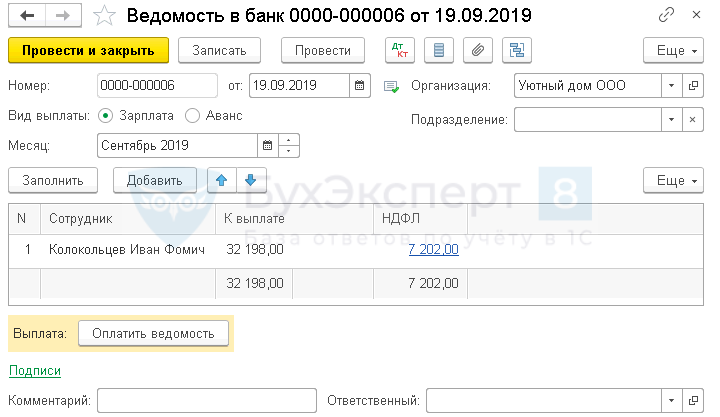

Ведомость на выплату зарплаты

В результате будут сформированы документы в форме Зарплата за Сентябрь 2019 г.- Документы — Выплата :

В нашем примере зарплата к выдаче определяется с учетом аванса в сумме 16 000 руб., выплаченного Колокольцеву 26.08.2019:

В сформированной ведомости следует проверить:

В программе есть несколько способов выплат работникам:

С 1 июня 2020 при выплате дохода физическому лицу через банк в платежных документах необходимо указывать код вида дохода в целях исполнительного производства. А также давать расшифровку суммы удержания из дохода при его наличии (ч. 5.1 ст. 70 Федерального закона от 02.10.2007 N 229-ФЗ, Указания Банка России от 14.10.2019 N 5286-У).

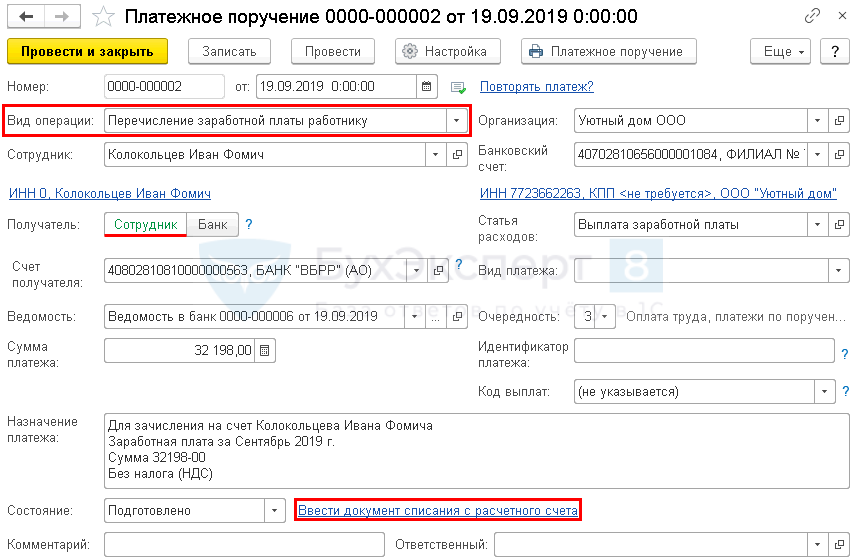

Платежное поручение на выплату зарплаты

Перейдя по ссылке Платежное поручение… из формы Зарплата за Сентябрь 2019, можно проверить и отредактировать платежное поручение на выплаты при увольнении.

Следует обратить внимание на заполнение полей:

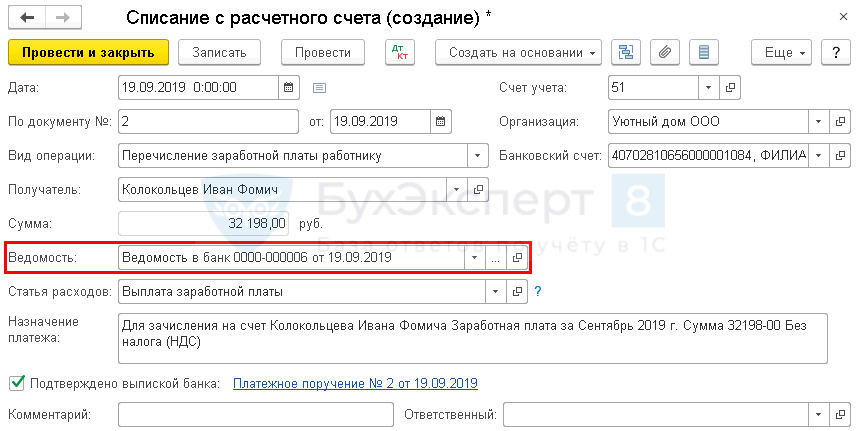

Выплата зарплаты

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

В документе отражается:

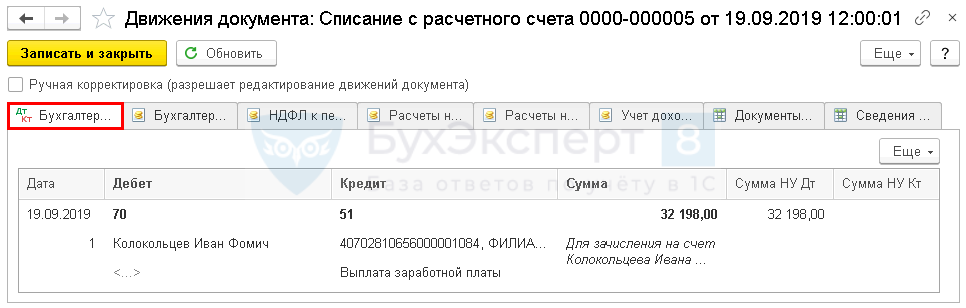

Проводки по документу

Документ формирует проводку:

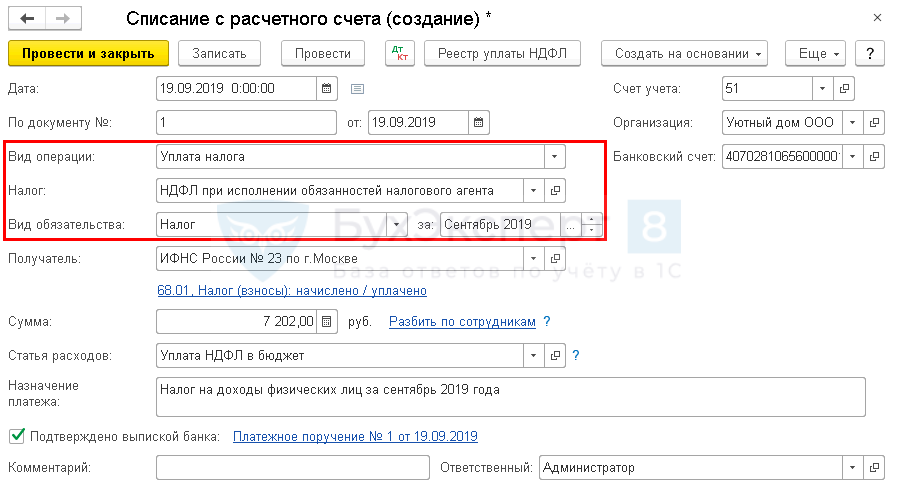

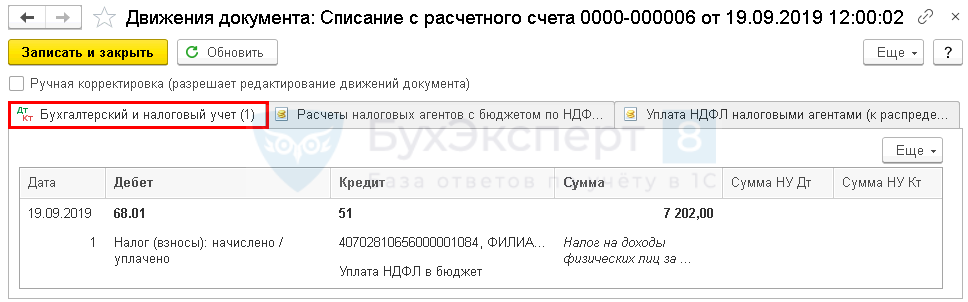

Уплата НДФЛ в бюджет

НДФЛ с компенсации за неиспользованный отпуск уплачивается не позднее дня, следующего за днем ее выплаты работнику (п. 6 ст. 226 НК РФ).

В документе указывается:

Изучить подробнее про отражение уплаты НДФЛ в бюджет

Проводки по документу

Документ формирует проводку:

6-НДФЛ

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода (п. 3 ст. 226 НК РФ). В отчетности дата получения дохода отражается по стр. 100 Раздела 2 формы 6-НДФЛ. Ее определение зависит от вида дохода. Для компенсации за неиспользованный отпуск и других сумм при увольнении доход будет получен в день его выплаты налогоплательщику (пп. 1 п. 1 ст. 223 НК РФ).

В форме 6-НДФЛ начисление и выплата ежегодного отпуска отражается в:

Разделе 1 «Обобщенные показатели»:

Проверка взаиморасчетов

Взаиморасчеты с сотрудником

Отчет логично сформировать на дату увольнения: в нашем примере это 19 сентября. Однако проводки в БУ по начислению компенсации и зарплаты при увольнении по счету 70 «Расчеты с персоналом по оплате труда» сформированы только 30 сентября. Следовательно, отчет необходимо сформировать на эту дату.

Из отчета видно, что задолженность перед уволенным сотрудником на конец месяца отсутствует.

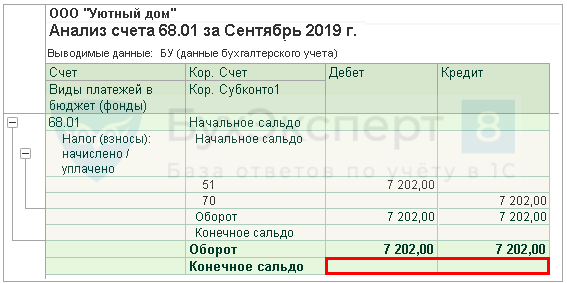

Взаиморасчеты с бюджетом по НДФЛ

В нашем примере выплата компенсации и зарплаты осуществлялась 19 сентября, срок перечисления НДФЛ — 20 сентября, т. е. день, следующий за днем выплаты. Но в БУ по кредиту счета 68.01 «НДФЛ при исполнении обязанностей налогового агента» НДФЛ, как и зарплата, был начислен 30 сентября.

Отсутствие конечного сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

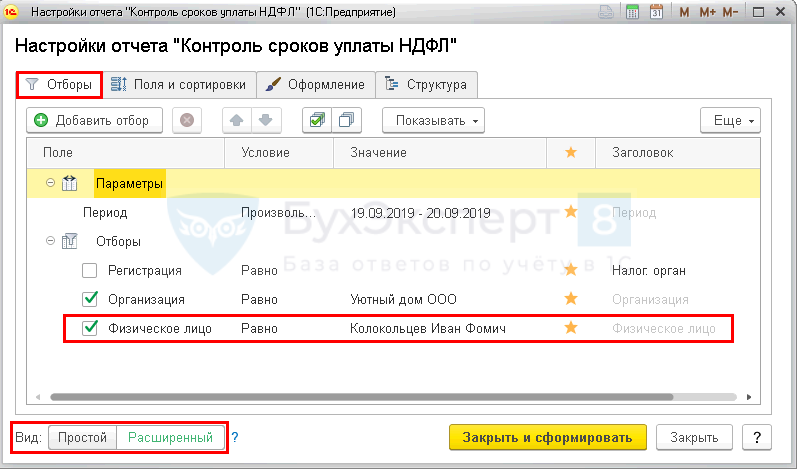

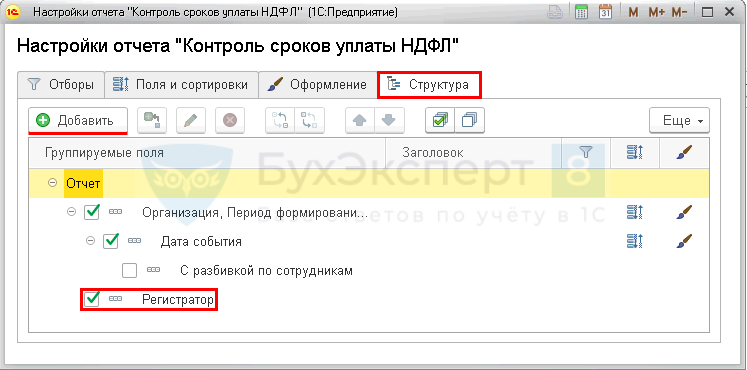

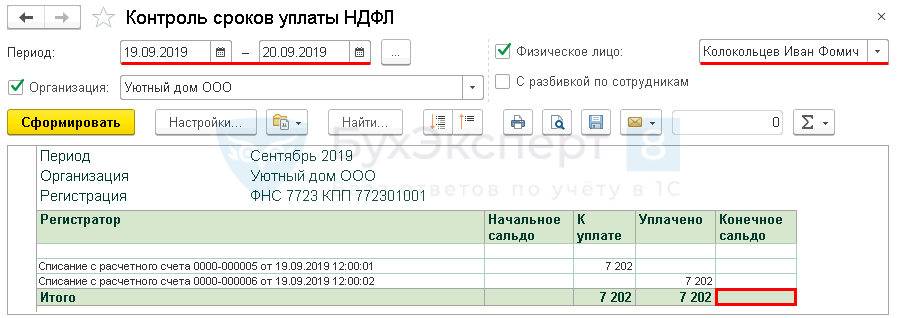

Контроль сроков уплаты НДФЛ

В нашем примере выплата компенсации и зарплаты осуществлялась 19 сентября, срок перечисления НДФЛ — 20 сентября, т. е. день, следующий за днем выплаты. Сформируем отчет за период 19-20 сентября по Колокольцеву И.Ф. Для формирования нужных данных по кнопке Настройки установите:

Вкладка Отборы по кнопке Добавить отбор :

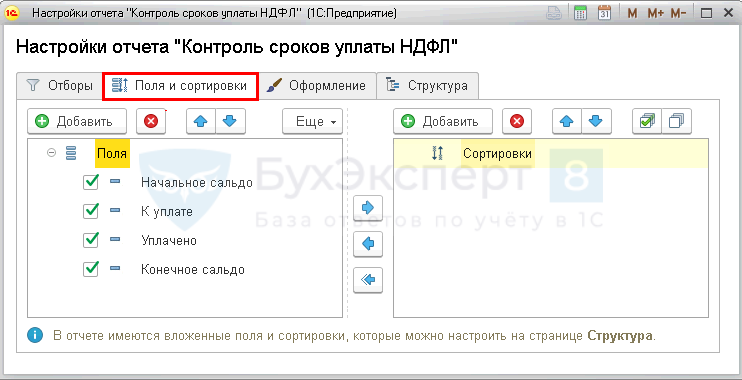

Вкладка Поля и сортировки — не менять установленных настроек.

Вкладка Структура по кнопке Добавить :

Отсутствие конечного сальдо на дату срока уплаты НДФЛ говорит о том, что НДФЛ уплачен в бюджет вовремя.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Мария, спасибо, отличный подбор информации. Отдельное спасибо, что уделили время прослеживаемости (вот сегодня я услышала четкий ответ, как действовать когда на усн покупки для собственных нужд).