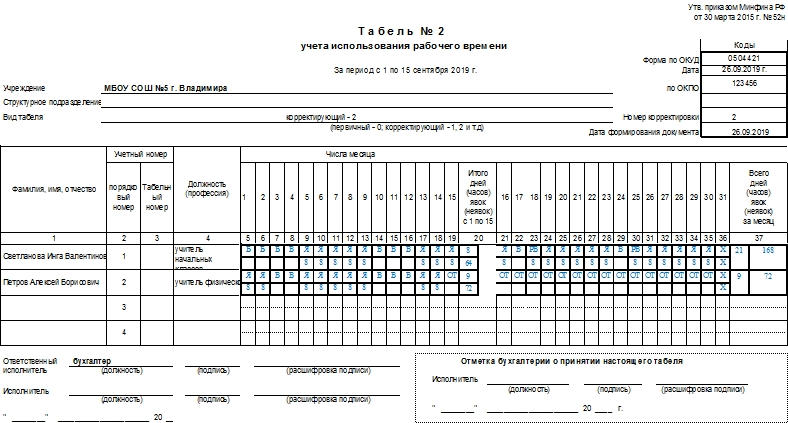

Форма 0504421. Корректирующий табель учета рабочего времени

Корректирующий табель учета рабочего времени существует для удобства внесения изменений в уже заполненный табель учета рабочего времени. Корректирующая бумага может быть оформлена как на одного сотрудника, так и на весь персонал. Главное к ней требование – сообщение новых сведений о том, где фактически находился сотрудник организации, был ли на работе, если отсутствовал, то по какой причине.

Обозначения

Если сотрудника нет на месте и причина этого явления неизвестна, то в табель учета рабочего времени обычно ставят «НН». Если оказывается, что причина в болезни сотрудника (и был предоставлен больничный лист), то на месте этих «НН» проставляется обозначение «Б».

А если уважительных причин для пропуска рабочего дня не было, то обозначение «НН» следует заменить на «ПР», что значит, что имел место прогул. Существуют и другие обозначения для каждого из дней работы и вида деятельности.

Назначение

Табель учета рабочего времени, согласно трудовому законодательству, заполняется и сдается не реже двух раз в месяц (об этом ясно говорится в 136 статье Трудового кодекса РФ). Именно по его данным сотрудникам организации начисляется заработная плата.

Однако довольно часто встречаются ситуации, когда сотрудник отсутствует на работе по невыясненным причинам. Если ждать, когда они прояснятся, и сдавать табель потом, то это будет нарушением Трудового кодекса. Поэтому прибегают к составлению корректирующих табелей. Бланк корректирующего табеля учета рабочего времени в коммерческих организациях представлен формами Т-12 и Т-13. А в бюджетных учреждениях используется типовая форма номер 0504421. Однако последние могут прибегнуть и к Т-13.

Важно! Отличие корректирующего табеля от основного состоит в обозначении типа в шапке документа (основной или корректирующий), а также в нумерации. В основном табеле учета рабочего времени нумерации нет, тогда как корректирующие документы, помимо своего идентификационного, всегда имеют порядковый номер.

Изменения в одну и ту же бумагу могут вноситься неоднократно как по одному, так и по нескольким сотрудникам. Поэтому полное название документа может быть «Корректирующий табель учета рабочего времени №1, номер корректировки — 2». Это значит, что к первому табелю учета рабочего времени поступает второй вариант корректировки.

При этом данные из корректирующего документа вносятся в основную бумагу. Например, обозначения «НН» (неизвестная причина отсутствия) заменяется на «ПР» (прогул) или «Б» (трудовые часы пропущены по болезни).

Удобнее это делать в электронном виде, так как замены бывают достаточно обширны. Если же предстоит исправить одну-две буквы, то можно обойтись простым исправлением в существующей бумаге. Однако здесь есть нюансы.

Исправления

Если табельщиком была письменно сформулирована необходимость корректировки, а основной табель учета рабочего времени распечатан и заполнен, то можно внести в него изменения без перепечатывания. Для этого допустимы исправления. Они производятся путем зачеркивания неверных данных и записывания рядом верных. Однако при этом на полях должна быть:

Временные промежутки

Корректирующий табель рабочего времени может поступить в бухгалтерию в течение полугода после закрытия основного табеля. Даже тогда бухгалтерия должна произвести перерасчет заработной платы. Хотя, согласно рекомендациям, табельщик составляет его и сдает не позже 5-го числа текущего месяца.

Сопутствующие документы

Каждый конкретный случай должен рассматриваться индивидуально, но к корректирующему табелю учета рабочего времени обычно прилагают объяснительные записки сотрудника или сотрудников. Чаще всего это явление связано с несвоевременным предъявлением больничного листа либо с невозможностью его предоставить. Предусмотрительные работодатели по этому поводу ввели практику уточнения этих моментов по телефону с не явившимся на службу сотрудником.

Однако по Трудовому кодексу нельзя проставлять в документе шифр «Б», не удостоверившись в существовании больничного листа. Кроме того, заболевший сотрудник не всегда имеет возможность сообщить о своем положении.

Помимо этого, к корректирующему табелю всегда должна прилагаться служебная записка, составленная ответственным за заполнение сотрудником.

Важные нюансы

В командировке работник ведет табель учета рабочего времени самостоятельно. За это ему положена доплата, так как количество трудовых обязанностей увеличивается. Поэтому, если по каким-либо причинам требуется внести изменения в такой табель, то оформлять его должен сам сотрудник, так как именно он в этом случае отвечает за корректность указанных данных.

Если корректировка нужна по нескольким сотрудникам, то удобнее корректирующий табель составлять на каждого работника отдельно. Так можно минимизировать возможность ошибки в бухгалтерии.

Возможные ошибки

В судебных разбирательствах часто встречаются дела, при которых:

Сколько хранится

Время хранения документа напрямую зависит от его функционала:

Неправильное оформление корректирующего табеля учета рабочего времени, согласно ч. 1 ст. 5.27 КоАП РФ, может стоить работодателю до 80 тыс. руб.

Как вносить исправления в первичные документы

Способ 1: исправить исходник

Исправление ошибок в первичных бухгалтерских документах разрешает закон о бухучете (от 06.12.2011 № 402-ФЗ). При внесении исправлений в исходный документ ошибочную информацию зачеркивают, записывают верную, ставят пометку: «Исправлено» или «Исправленному верить» и указывают дату внесения исправлений. На документе должны быть проставлены подписи лиц, которые составили данный документ, с указанием их Ф. И. О. Если на момент внесения исправления кто-то из них уволился, рекомендуем заверить исправление подписью руководителя. Ставить на исправительной надписи печать закон не требует.

Выглядит это примерно следующим образом:

ОБРАТИТЕ ВНИМАНИЕ! В каких первичных документах не допускаются исправления? Запрещается исправлять кассовые и банковские документы: приходный и расходный кассовый ордера, платежные поручения (п. 16 Положения по бухучету и отчетности, утв. приказом Минфина от 29.07.1998 № 34н). Такой ошибочный документ нужно заменить новым с верными данными.

Способ 2: сделать замену

Вместо правки исходного документа можно оформить другой — исправительный. Несмотря на то, что законом о бухучете такой способ исправления не предусмотрен, чиновники это разрешают (см., например, письмо ФНС от 05.03.2018 № СД-4-3/4226@). Порядок внесения исправлений в этом случае должен быть подобен выписке исправительного счета-фактуры. То есть в нем должно быть указание на то, что это исправительный документ, приведены номер и дата исходного документа, а также порядковый номер и дата исправления.

Алгоритм исправления ошибок в счете-фактуре хорошо описан в КонсультантПлюс. Чтобы его посмотреть, переходите в Готовое решение. Пробный полный доступ к правовой системе можно получить бесплатно.

Этот же способ используют, когда требуются исправления в первичных документах, составленных в электронной форме.

Ошибки в документации: как исправлять? Два способа внесения правок в первичку

Ни один человек не может быть абсолютно уверенным в том, что делает все безошибочно. Даже бухгалтер. Каким бы щепетильным, аккуратным и педантичным он бы ни был. Иногда по воле коварного случая неточности могут возникать неожиданно без какого-либо умысла. Как показывает практика, ошибки в документообороте- не редкость. Оплошность может произойти даже при использовании специализированного программного обеспечения, предназначенного для автоматизации документооборота, подготовки первичных документов, на которых, собственно, и основывается весь бухучет.

Согласно нормам российского законодательства, любой документ с недостоверными сведениями теряет свою юридическую значимость. Следовательно, организация не имеет права использовать его в качестве подтверждения факта ведения своей финансовой деятельности в дальнейшем.

Однако, совсем не все реквизиты «неприкосновенны».

В соответствии с разъяснениями Минфина существенная ошибка – это недостоверные данные, содержащиеся в первичном документе в названии, содержании, дате составления, должности и ФИО исполнителя или подписанта, величинах (натуральных и денежных). Другими словами, любые описки/просчеты в перечисленных выше сведениях дают полное основание считать тот или иной документ недействительным с точки зрения закона до исправления ошибок в первичных документах.

Наиболее распространенными и часто выписываемыми первичными документами являются:

Исправление ошибок в документах, перечисленных выше, возможно, но делать это надо строго в соответствии с нормами.

Самые распространенные ошибки документооборота

Чтобы не допустить случаев потери тем или иным документом его легитимности, рекомендуем учитывать перечисленные ниже аспекты при заполнении различных первичных документов.

Эти первичные документы должны обязательно иметь название, которое может быть определено на организационном уровне. Также необходима дата составления, т.к. многие ошибочно считают, что, указав в содержании акта период, в течение которого выполнялись работы или услуги, они снимают с себя ответственность проставлять дату составления документа.

Обязательно проверяйте ИНН своего контрагента. Сверку следует делать не только с регистрационной карточкой организации, но и с данными, содержащимися в ЕГРЮЛ. Наименование услуг должно быть прописано подробно и не вызывать вопросов у налоговой. Если акт заверяется подписантом по доверенности, надо обязательно указать реквизиты доверенности и приложить к документу ее копию.

Узнать всю информацию про контрагентов вам позволит СБИС Проверка контрагента. СБИС покажет вам юридический адрес, ИНН предприятия, ФИО директора, а также выявит аффилированных лиц, покажет данные по финансовой стабильности организации, а еще выдаст заключение о добросовестности контрагента. Узнайте у наших специалистов о бесплатном тест-дайве сервиса!

В накладной должны быть обязательно прописаны такие сведения, как дата и номер, а также указаны должность и ФИО подписантов.

В этих документах строгой отчетности обязательными реквизитами являются дата, сведения о подотчетнике (ФИО, должность) и о статьях расходов с пояснениями.

Два способа исправления ошибок в документах

Утвержденным приказом № 62н от 16.04.2021г. Минфин определил отдельный стандарт ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», в рамках которого содержится отдельный раздел, регламентирующий правила исправления ошибок в документах.

При обнаружении ошибки в документе, следует, в первую очередь, классифицировать, является она существенной или нет. Если неточность отменяет легитимность документа, тогда следует ее оперативно исправить. Существуют правила, регламентирующие корректировки в первичке, согласно которым необходимо обязательно указывать дату, когда изменение было внесено, а также сведения о сотруднике (ФИО, должность), которые внес эти правки.

Законом предусмотрена два основных пути, по которым можно пойти при необходимости исправлений в первичной документации:

Остановимся подробнее на каждом из них.

Исправления в первоначальном документе

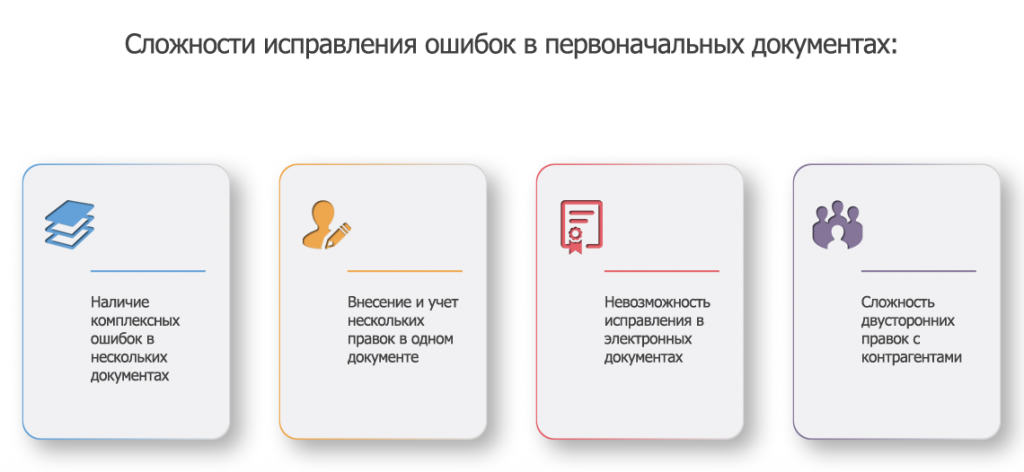

Первым способом исправления ошибок в документе является непосредственная правка данных. С одной стороны, это самый простой вариант из всех возможных, ведь требуется только откорректировать неверные данные. Однако, есть определенные сложности, например:

Как видите, у первого способа есть много ограничений, которые не удобны с операционной точки зрения, отнимают много времени и ресурсов и, что самое главное, могут породить новые неточности и несоответствия.

Наиболее современным, удобным, прозрачным способом исправления ошибок документооборота является второй способ: создание нового, правильного документа. На законодательном уровне этот способ четко не регламентирован, следовательно, каждое предприятие может самостоятельно выработать правила для этой процедуры и закрепить их в нормах и учетных политиках.

Существует лишь одно ограничение – вносить исправления в системе электронного документооборота может только сторона, которая выписала первичную документацию даже если неточность была выявлена контрагентом.

Для эффективной работы с документами в организации, повышения скорости оборота и согласования бумаг, сокращения числа ошибок рекомендуем вам воспользоваться системой СБИС Электронный документооборот. Для работы в нем вам потребуется электронная цифровая подпись, приобрести которую можно в нашем Центре ЭЦП.

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

«Прилагаю» или «прилогаю»: как правильно писать?

Многим непросто понять, как грамотно писать слово «прилагаю» или «прилогаю». Это неудивительно, ведь для грамотного употребления этой лексемы нужно знать правила корней с чередующимися гласными. Выясним вместе, какую гласную следует писать в этом глаголе – «а» или «о».

Как правильно пишется?

Отталкиваясь от орфографического правила, этот глагол необходимо писать с гласной «а» в корне – «прилагаю».

В первую очередь посмотрим, на какую букву падает ударение, – «прилага́ю». Ударным оказывается суффикс «а», поэтому неясно, какой гласный нужно писать в корневой морфеме. Далее определим часть речи. Зададим к слову вопрос – «что делаю?». Видим, что перед нами личная форма глагола, которая стоит в 1 лице и единственном числе настоящего времени. Слово употребляется в значении «прибавлять к чему-либо, присоединять».

Морфемный разбор слова «прилагаю»

Поделим глагол «прилагаю» на составные части:

Выделим основу – «прилага».

Согласно правилу, пишем в корне гласный «а», если за корнем стоит суффикс «а» – «прилагаю».

Примеры предложений

Чтобы лучше закрепить информацию, приведём примеры предложений, в которых используется рассматриваемый глагол:

Синонимы слова «прилагать»

Приведём ряд схожих по смыслу глаголов: «прибавлять», «присоединять», «прикреплять», «прикладывать», «приставлять», «использовать», «применять», «дополнять», «включать».

Ошибочное написание слова «прилагаю»

Некорректно писать – «прилогаю», «прелагаю», «прелогаю».

Заключение

Таким образом, правильно писать – «прилагаю».

Написание глагола с корнем «лаг» считается нормативным, потому что после корня есть суффикс «а». Чтобы не допускать ошибок на письме, нужно выучить правило или проверять правописание изучаемого слова в словаре.

Как правильно вносить исправления в бухгалтерские документы

Сапер, согласно поговорке, ошибается лишь один раз. Для бухгалтера ошибка в большинстве случаев не столь критична. Но только если ее вовремя исправить. Как именно? Исправлять бухгалтерские ошибки следует по правилам, установленным нормативными документами. Универсального подхода к решению этой проблемы не существует.

Обсудим способы исправления ошибок в документах, оформленных на бумажных носителях. Ошибиться можно при составлении первичного учетного документа, регистра бухгалтерского учета, формы бухгалтерской отчетности, налоговой декларации или расчета. При этом исправлению поддается не каждый документ. В некоторых случаях его придется оформлять заново.

Первичные учетные документы

Часть 7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» допускает исправления в первичных учетных документах с оговоркой: «если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета».

В какие первичные документы не вносят исправления

Сначала разберемся, в какие первичные документы вносить исправления нельзя.

Во-первых, не подлежат исправлению кассовые документы – приходные и расходные кассовые ордера (п. 4.1, п. 4.7 Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»). Иные документы, создаваемые в процессе ведения кассовых операций (например, кассовую книгу), исправлять можно.

Помимо кассовых ордеров, недопустимо исправлять бланки строгой отчетности. Пункт 10 Постановления Правительства РФ от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» гласит: бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный БСО перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

Наконец, не допускаются ошибки в банковских документах (п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 № 34н). Так, исправление в платежном поручении банк воспримет как нарушение целостности распоряжения на перевод денежных средств. Распоряжение с таким дефектом исполнению не подлежит (п.п. 2.1.–2.4 Положения о правилах осуществления перевода денежных средств, утв. Банком России 19.06.2012 № 383-П).

В какие первичные документы можно вносить исправления

В иных случаях исправления в «первичку» вносить можно. На основании Федерального закона «О бухгалтерском учете» исправление должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Между тем из данной лаконичной формулировки неясно:

На основании Федерального закона «О бухгалтерском учете» (ч. 1 ст. 30) правила ведения бухгалтерского учета, утвержденные уполномоченными федеральными органами исполнительной власти до принятия данного закона, применяются в части, ему не противоречащей.

Порядок исправления ошибок в первичных документах был установлен Положением о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 № 105). Пункты 4.1–4.3 Положения разъясняют:

Ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль (Письмо Минфина России от 04.02.2015 № 03-03-10/4547).

А если под исправлением невозможно поставить подпись работника, составившего документ? Предположим, он уволился, заболел, находится в командировке или в отпуске.

Нормативными документами данный вопрос не урегулирован. Поэтому способ внесения исправлений при таких обстоятельствах компания вправе разработать самостоятельно (письмо Минфина России от 22.01.2016 № 07-01-09/2235).

Так, перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером (п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности…). В этот же перечень можно включить лиц, уполномоченных на подписание исправлений за отсутствующего работника. Например, можно оговорить, что исправления подписывает то же лицо, которое наделено правом подписывать аналогичные документы.

Отдельные авторы предлагают производить исправления на основе доверенности. Но мы эту точку зрения не разделяем. Дело в том, что доверенность – инструмент гражданско-правовых отношений. Между тем трудовая функция подлежит личному исполнению (ст. 15 ТК РФ). Примечательно, что в Трудовом кодексе термин «доверенность» вообще не упоминается. Кроме того, в доверенности в качестве представителя необходимо указать конкретное лицо (п. 1 ст. 185 ГК РФ). А в ситуации прекращения трудового договора с работником это заведомо невозможно.

Поскольку ведение бухгалтерского учета организует руководитель экономического субъекта, именно он полномочен на принятие решений о том, кто именно подпишет исправления вместо отсутствующего работника. Да и вообще: где это видано, чтобы работник самостоятельно назначал себе «заместителя»?

Корректирующий документ

Для составления «первички» вы вправе использовать форму универсального передаточного документа (УПД). Если возникла необходимость его исправить – воспользуйтесь формой универсального корректировочного документа (УКД) на основе формы корректировочного счета-фактуры, рекомендованной ФНС России письмом от 17.10.2014 № ММВ-20-15/86@.

Счета-фактуры

Порядок исправлений счетов-фактур определен постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (п. 7 разд. II приложения № 1).

В зависимости от характера ошибки вам придется либо составить новый счет-фактуру – корректирующий, либо внести исправления в имеющийся. В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются. Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами.

Например, если в счете-фактуре неверно указано наименование реализуемого товара, то необходимо составить новый счет-фактуру. В противном случае налогоплательщик утрачивает право на вычет НДС (письмо Минфина России от 14.08.2015 № 03-03-06/1/47252).

Регистры бухгалтерского учета

В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

P. S. В общем, не ошибается лишь тот, кто ничего не делает.