Словари

1. что. Сняв или изъяв части оборудования, привести (предприятие, механизм) в состояние невозможности работать, действовать.

2. кого (что). Нарушить целостность чего-н. укомплектованного, скомплектованного. Р. библиотеку. Р. бригаду.

1. что. Разг. и проф. Нарушить комплект; комплектность чего-л.; разъединить на составные, отдельные части. Р. отряд дорожной техники.

2. кого-что. Нарушить целостность, состав чего-л. укомплектованного, скомплектованного. Р. библиотеку. Р. бригаду.

3. что. Привести в нерабочее состояние, сняв или изъяв часть оборудования, нарушив комплектность механизма, оборудования. Р. станок. Р. завод.

разукомплектова́ть и устаревающее раскомплектова́ть.

разукомплектова́ть, разукомплекту́ю, разукомплекту́ем, разукомплекту́ешь, разукомплекту́ете, разукомплекту́ет, разукомплекту́ют, разукомплекту́я, разукомплектова́л, разукомплектова́ла, разукомплектова́ло, разукомплектова́ли, разукомплекту́й, разукомплекту́йте, разукомплектова́вший, разукомплектова́вшая, разукомплектова́вшее, разукомплектова́вшие, разукомплектова́вшего, разукомплектова́вшей, разукомплектова́вших, разукомплектова́вшему, разукомплектова́вшим, разукомплектова́вшую, разукомплектова́вшею, разукомплектова́вшими, разукомплектова́вшем, разукомплекто́ванный, разукомплекто́ванная, разукомплекто́ванное, разукомплекто́ванные, разукомплекто́ванного, разукомплекто́ванной, разукомплекто́ванных, разукомплекто́ванному, разукомплекто́ванным, разукомплекто́ванную, разукомплекто́ванною, разукомплекто́ванными, разукомплекто́ванном, разукомплекто́ван, разукомплекто́вана, разукомплекто́вано, разукомплекто́ваны

РАЗУКОМПЛЕКТОВАТЬ

Смотреть что такое «РАЗУКОМПЛЕКТОВАТЬ» в других словарях:

разукомплектовать — раскомплектовать Словарь русских синонимов … Словарь синонимов

разукомплектовать — и устаревающее раскомплектовать … Словарь трудностей произношения и ударения в современном русском языке

разукомплектовать — разукомплектовать, разукомплектую, разукомплектуем, разукомплектуешь, разукомплектуете, разукомплектует, разукомплектуют, разукомплектуя, разукомплектовал, разукомплектовала, разукомплектовало, разукомплектовали, разукомплектуй, разукомплектуйте … Формы слов

разукомплектовать — разукомплектов ать, т ую, т ует … Русский орфографический словарь

разукомплектовать — тую, туешь; разукомплектованный; ван, а, о; св. 1. что. Разг. и проф. Нарушить комплект; комплектность чего л.; разъединить на составные, отдельные части. Р. отряд дорожной техники. 2. кого что. Нарушить целостность, состав чего л.… … Энциклопедический словарь

разукомплектовать — ту/ю, ту/ешь; разукомплекто/ванный; ван, а, о; св. см. тж. разукомлектовывать, разукомлектовываться, разукомплектовка … Словарь многих выражений

разукомплектовать — раз/у/комплект/ова/ть … Морфемно-орфографический словарь

раскомплектовать — разукомплектовать Словарь русских синонимов … Словарь синонимов

разъединить — разъединиться ▲ отделять, ся ↑ взаимно < > объединение (во что) разъединиться взаимно отделиться; перестать быть вместе. разъединять. рассыпаться. расщепить, ся (вещество расщепилось на составные части). разборка. разобрать. демонтаж. |… … Идеографический словарь русского языка

разукомлектовывать — см. разукомплектовать; аю, аешь; нсв … Словарь многих выражений

Нужно разукомплектовать товар?

«Главная книга», 2016, N 21

(Как отразить в бухгалтерском и налоговом учете разукомплектацию товара)

Отражаем в бухучете разукомплектацию товара

Сразу скажем, что, проводя разукомплектацию приобретенного товара, никаким производством нового товара вы не занимаетесь. Ведь от ваших действий не меняются существенные характеристики составляющих (к примеру, срок их службы), новых свойств они не приобретают. А значит, разукомплектация совершается в рамках торговой деятельности. В учете ее можно отразить с использованием субсчетов, открытых к счету 41 «Товары». Например, завести субсчет «Товары для разукомплектации», на который затем следует перевести нужный товар.

Формируем стоимость составляющих разукомплектованного товара

Организация должна сама установить и прописать в бухгалтерской учетной политике порядок определения стоимости новых товарных позиций, полученных после разукомплектации. Их стоимость формируется исходя из фактической себестоимости исходного товара, которая распределяется между новыми видами товаров.

Если элементы, составляющие комплект, одинаковые, то нужно просто разделить стоимость комплекта на количество этих элементов. Если же комплект состоит из разных вещей, то его фактическую себестоимость можно распределить, например, пропорционально продажной стоимости каждой вещи.

Вариант 2. Решение принято на стадии покупки товара, который планируется продавать в разукомплектованном виде. Тогда затраты на разукомплектацию могут быть учтены:

(или) в стоимости полученных в результате этой операции новых товарных единиц. Ведь в фактическую себестоимость приобретенных товаров включаются, в частности, затраты по доведению этих товаров до состояния, в котором они будут пригодны к использованию в запланированных целях (расходы по сортировке, фасовке запасов, не связанные с производством продукции, выполнением работ и оказанием услуг) ;

Пункт 7 ПБУ 1/2008.

Пункты 2, 12 ПБУ 5/01.

Пункт 6 ПБУ 5/01.

Пункт 13 ПБУ 5/01; абз. 3 п. 7, абз. 2 п. 9 ПБУ 10/99.

Оформляем документы

Решение о проведении разукомплектации товаров желательно оформить приказом руководителя, в котором следует назначить ответственных лиц. Также в нем можно указать причину проведения разукомплектации (к примеру, низкий спрос на комплекты).

По факту разукомплектации нужно оформить акт, на основании которого в учете будут оприходованы новые товары.

Образцы этих документов мы приведем ниже.

Налоговые последствия разукомплектации товара Налог на прибыль

Таким образом, по мере реализации новых товарных единиц, полученных после разукомплектации, на расходы будет списываться стоимость исходного товара в сумме, приходящейся на продаваемый элемент. А значит, вам надо по аналогии с бухучетом распределить расходы на приобретение исходного товара на его элементы. Порядок определения стоимости составных частей разукомплектованного товара нужно зафиксировать в налоговой учетной политике (либо в приказе руководителя, если это разовая операция).

Конечно, для упрощения учета удобнее, чтобы порядок признания затрат на разукомплектацию в бухгалтерском и налоговом учете был одинаковым.

Подпункт 3 п. 1 ст. 268, п. 3 ст. 271 НК РФ.

Статья 320, п. п. 1, 2 ст. 318 НК РФ; Письмо Минфина России от 19.07.2006 N 03-03-04/1/586.

Письмо Минфина России от 04.09.2012 N 03-03-06/1/465.

Покажем на примере, как отразить в учете разукомплектацию товара.

Пример. Отражение в учете разукомплектации товара

Условие

Решение

Руководителем компании был издан приказ о разукомплектации товара.

По факту разукомплектации товара был оформлен соответствующий акт.

Разукомплектование основных средств: учет в бюджетных организациях

Расскажем, какие правила нужно учитывать при делении (разукомплектации) основного средства на несколько самостоятельных объектов ОС.

Зачем нужна разукомплектация

Необходимость в разукомплектации основного средства может возникнуть вследствие частичной ликвидации объекта или стать самостоятельной хозяйственной операцией, в результате которой образуется несколько самостоятельных объектов, которые нужно оформить и поставить на учет.

Признаки разукомплектации основного средства:

Разукомплектацию основного средства необходимо правильно оформить, отразить в бухгалтерском (бюджетном) и в налоговом учете, если ваше основное средство амортизируемое.

Проводить мероприятия по разукомплектации основного средства без документального основания, то есть до утверждения Комиссией соответствующего акта не допускается.

Как оформить разукомплектацию

При разукомплектации основного средства его нужно исключить с учета. Основанием для бухгалтера при отражении такой операции будет являться решение Комиссии по поступлению и выбытию активов, оформленное соответствующим актом в зависимости от вида основного средства (п. п. 34, 51 Инструкции № 157н):

Какими записями отразить в бухгалтерском (бюджетном) учете

Рассмотри корреспонденции для учреждений различных типов.

Первый шаг — списание основного средства. Напомним, что все операции с ОС в учете отражаются по первоначальной (балансовой) стоимости.

Проводки в бюджетном учете казенного учреждения:

Списание с учета балансовой стоимости ОС

п.10 Инструкции № 162н

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии)

Проводки в бухгалтерском учете бюджетного учреждения:

Списание с учета балансовой стоимости ОС

п.12 Инструкции № 174н

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии)

Проводки в бухгалтерском учете автономного учреждения:

Списание с учета балансовой стоимости ОС

п. 12 Инструкции № 183н

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии)

Второй шаг — признание (принятие к учету) образовавшихся в результате разукомплектования самостоятельных основных средств. Данную операцию необходимо оформить оправдательным документом (первичным учетным документом) (п. 34 Инструкции № 157н). Предлагаем составить акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Оценка основных средств, принимаемых к учету, производится по стоимости, по которой они были учтены ранее до объединения (создания комплекса основных средств). Начисленную амортизацию и убытки от обесценения разукомплектованного основного средства распределите между полученными основными средствами исходя из их стоимости.

Проводки в бюджетном учете казенного учреждения:

Принятие к учету ОС, а также амортизации и убытка от обесценения

Пункт 10 Инструкции № 162н

Проводки в бухгалтерском учете бюджетного учреждения:

Принятие к учету ОС, а также амортизации и убытка от обесценения

Пункт 12 Инструкции № 174н

Принятие к учету ОС, а также амортизации и убытка от обесценения

Пункт 12 Инструкции № 183н

На принятые к учету основные средства откройте новые инвентарные карточки (ф. 0504031 или ф. 0504032) (п. 54 Инструкции № 157н, Методические указания по применению форм первичных учетных документов и формированию регистров бухучета).

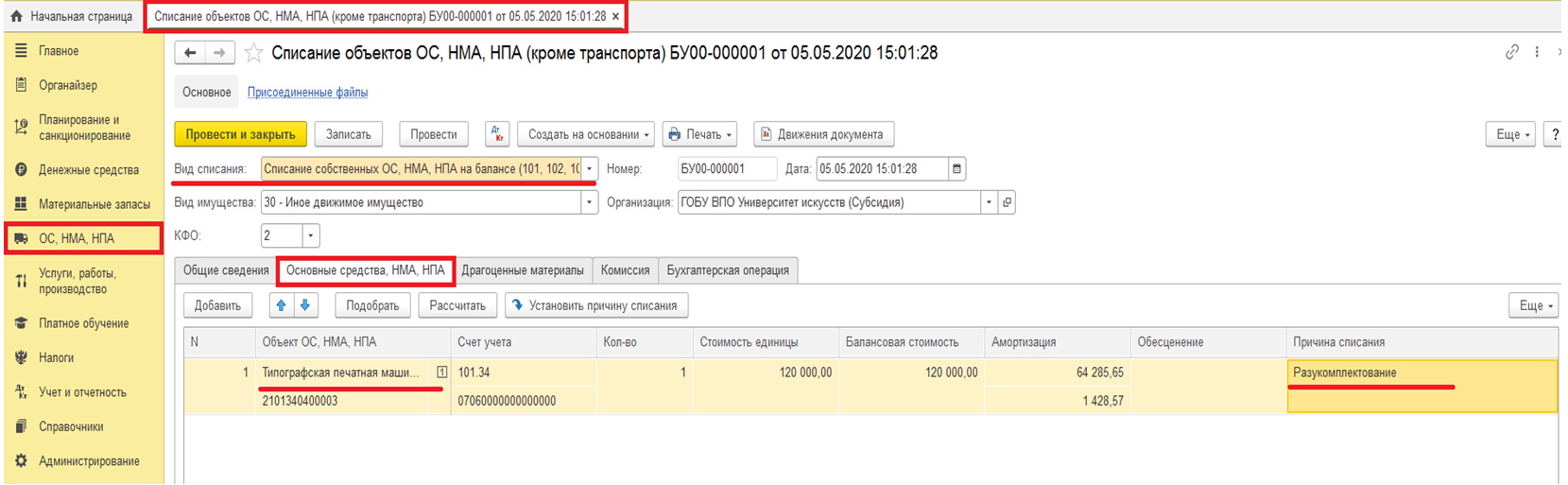

Выбытие инвентарного объекта в результате разукомплектования в «1С»

Выбытие основных средств в результате разукомплектования оформляется документом «Списание объектов ОС, НМА, НПА» (Раздел «ОС, НМА, НПА» — команда панели навигации «Списание объектов ОС, НМА, НПА»). При заполнении документа по строке «Вид списания» следует выбирать значение «Списание собственных ОС на балансе (101, 102, 103)». На закладке «Основные средства, НМА, НПА» указываем инвентарный объект, который подлежит разукомплектации и причину списания. Остальные реквизиты будут заполнены автоматически.

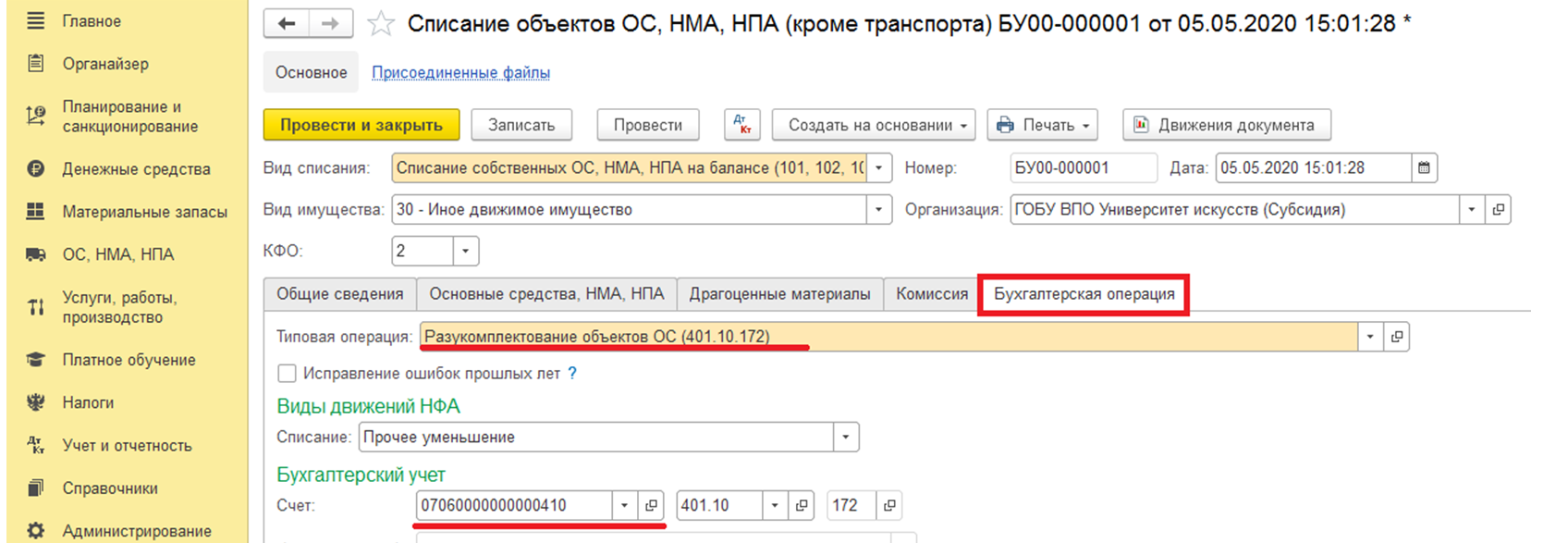

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» выбираем операцию «Разукомплектование объектов ОС (401.10.172)». В качестве счета списания автоматически указывается счет 401.10.172. По строке «Счет» указываем КПС и проводим документ.

При проведении документа в обычном порядке начисляется амортизация за текущий месяц (по объектам с линейным способом начисления амортизации) и формируются бухгалтерские записи по списанию балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

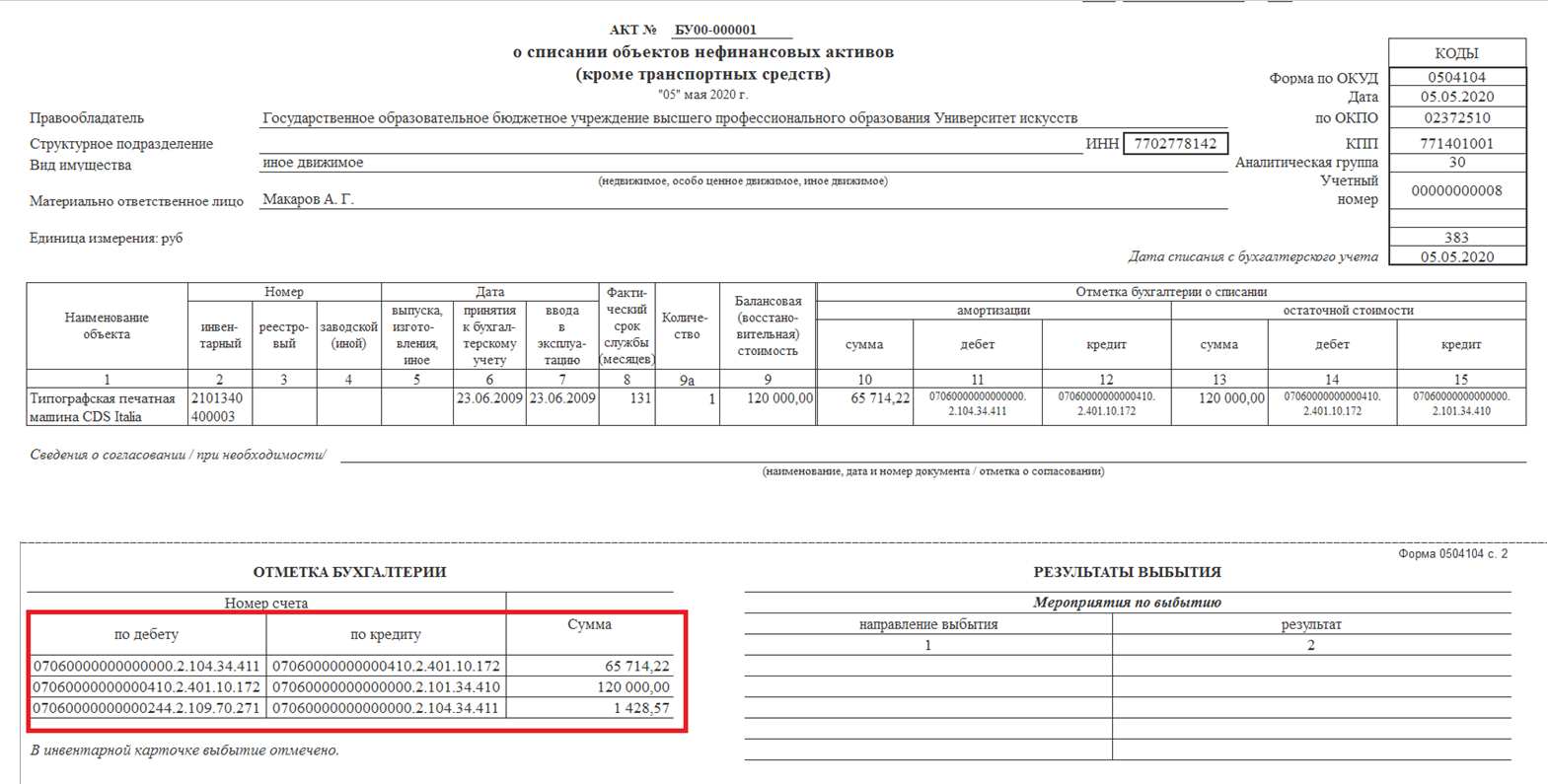

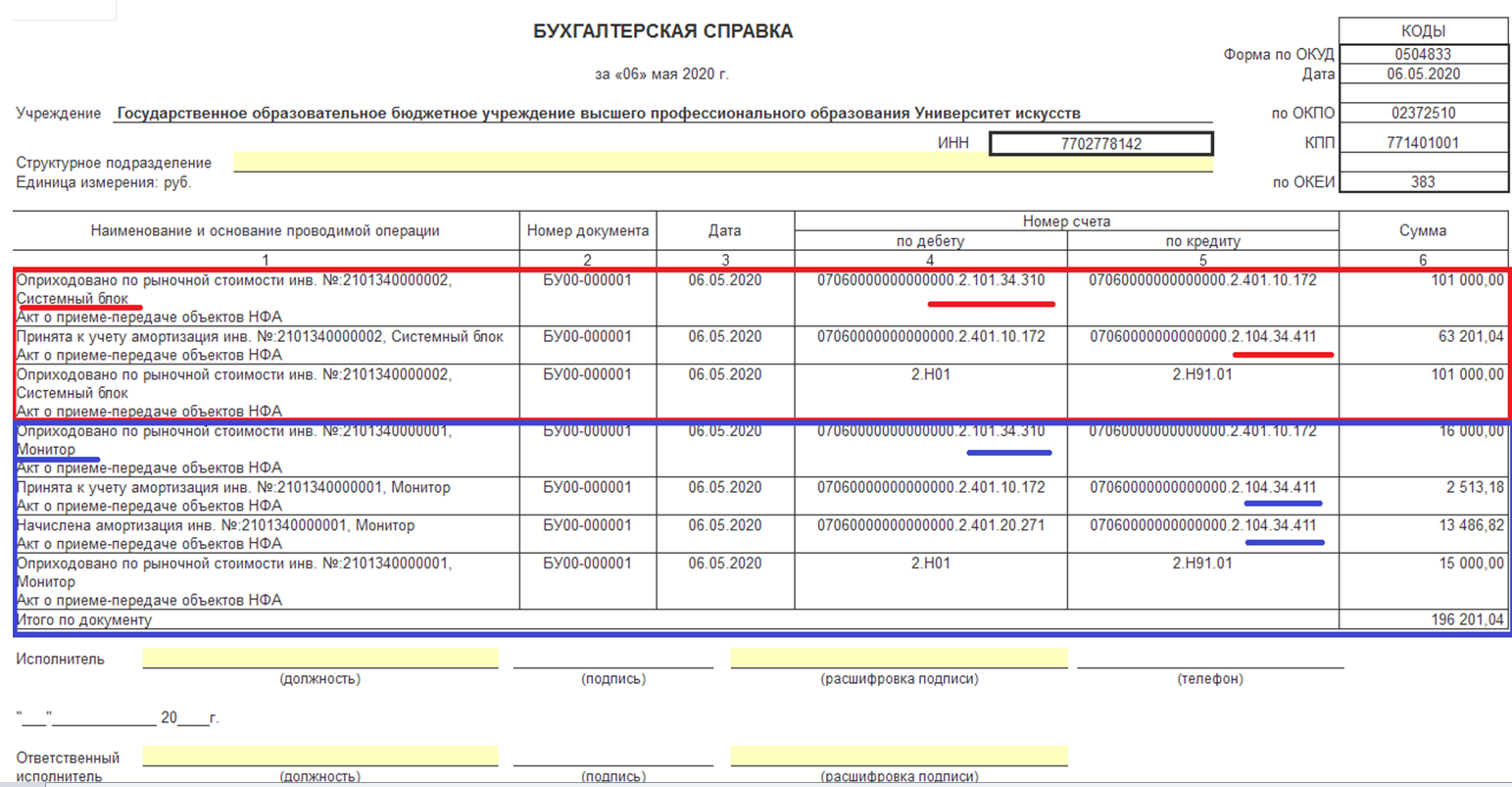

Из документа можно сформировать «Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104)» и/или «Бухгалтерскую справку (ф. 0504833)».

Принятие к учету инвентарных объектов в результате разукомплектования

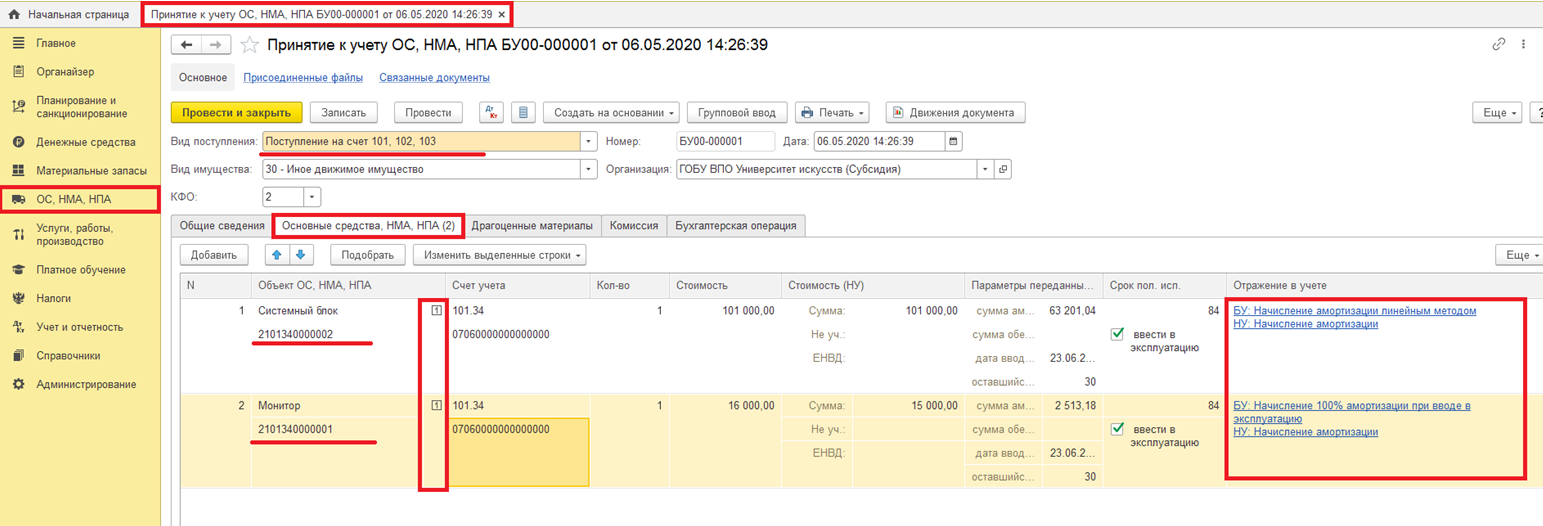

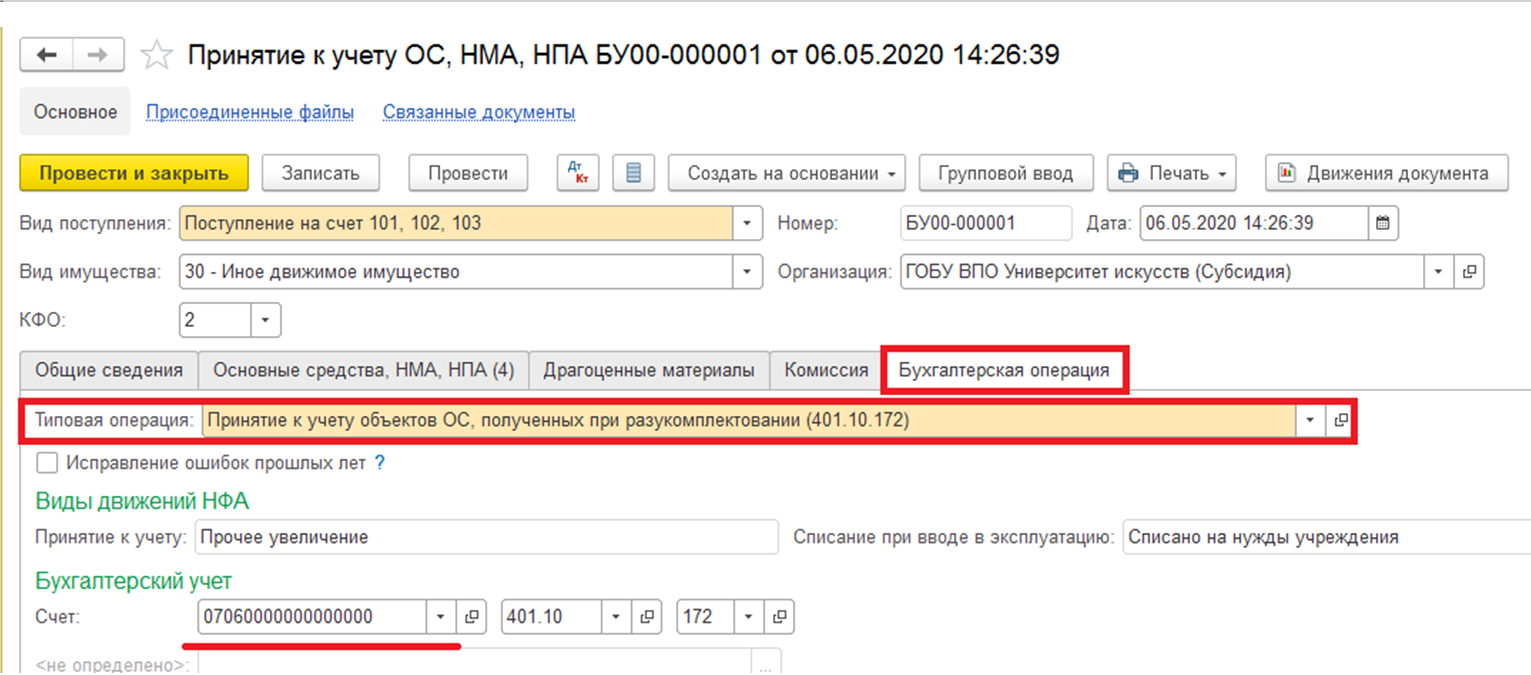

Принятие к учету инвентарных объектов основных средств, полученных в результате разукомплектования, оформляется документом «Принятие к учету ОС, НМА, НПА» (раздел «ОС, НМА, НПА» — команда панели навигации «Принятия к учету ОС, НМА, НПА»). При заполнении документа в реквизите «Вид поступления» выбираем значение «Поступление на счет 101, 102, 103». На закладке «Основные средства, НМА, НПА» вносим список объектов, полученных в результате разукомплектования.

Данные о балансовой стоимости объектов, полученных в результате разукомплектования, следует взять из отгрузочных документов. В случае, когда стоимость этих объектов не была выделена в отгрузочных документах поставщика, она должна быть определена комиссией учреждения по поступлению и выбытию нефинансовых активов. Порядок определения стоимости нефинансовых активов, полученных в результате разукомплектования, и суммы начисленной на них амортизации следует закрепить в учетной политике.

В документе «Принятие к учету ОС, НМА, НПА» объекты, полученные в результате разукомплектования, стоимостью свыше 100 000 руб. следует ввести как отдельные инвентарные объекты с присвоением индивидуального инвентарного номера, установив для каждого из них порядок начисления амортизации и способ начисления амортизации. Также необходимо указать дату ввода в эксплуатацию по данным разукомплектованного объекта основных средств, при этом оставшийся срок полезного использования заполнится автоматически.

Для объектов стоимостью до 100 000 руб. можно установить признак группового учета с присвоением индивидуальных инвентарных номеров. В данном случае в документ вводится каждый инвентарный номер, с указанием для каждого из них порядка и способа начисления амортизации.

Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта.

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» указываем вид операции «Принятие к учету объектов ОС, полученных при разукомплектовании (401.10.172)». По строке «Счет» указываем КПС и проводим документ.

В результате проведения документа формируются бухгалтерские записи по принятию к учету балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

По объектам, по которым установлен способ начисления амортизации — «100% при вводе в эксплуатацию» формируется дополнительная запись по доначислению амортизации до 100%.

Согласно п. 85 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 01.12.2010 № 157н), при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Из документа можно сформировать «Бухгалтерскую справку (ф. 0504833)» и/или «Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207)».

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Как пишется слово раскомплектация

Как правильно пишется слово разукомплектация?

Правильный вариант написания слова: разукомплектация

Правило

Это словарное слово, которое мы рекомендуем запомнить. Для проверки правильности написания используйте орфографический словарь русского языка, например, под редакцией Д.Н.Ушакова.

Правописание согласных «с/з» в приставках (без-/бес-, воз-/вос-, вз-/вс-, из-/ис-, низ-/нис-, раз-/рас-, роз-/рос-, через-/черес-):

Правописание букв «и», «ы» после «ц»:

Звук «ц» только твердый.

После «ц» буква «ы» пишется в следующих случаях:

Морфологический разбор слова разукомплектация

1. Часть речи — имя существительное

2. Морфологические признаки:

Начальная форма: разукомплектация (именительный падеж единственного числа);

Постоянные признаки: нарицательное, неодушевлённое, женский род, 1-е склонение;

Непостоянные признаки: именительный падеж, единственное число.

3. Синтаксическая роль: Может быть различным членом предложения, смотрите по контексту.

Источник статьи: https://pravica.ru/razukomplektatsiia

Тема: Как правильно скомплектовать и раскомплектовать товар?

Опции темы

Поиск по теме

Как правильно скомплектовать и раскомплектовать товар?

Как правильно скомплектовать и раскомплектовать товар? Комплект состоит из нескольких других товаров. Бывает, что поступает товар комплектом, а продается по отдельности. И наоборот. Как определить цену комплекта, понятно, а как отдельных частей при раскомплектации. Или так вообще нельзя делать?

Можно, утвердите маркетинговую политику, где определите, какая будет продажная цена отдельных частей комплекта. Желательно при этом ознакомится с ценами на аналогичные изделия других продавцов и отследить, чтобы Ваша цена отличалась от их не более чем на 20%.

а раскомплектация как производится? на своем складе собственными силами, или же это особенности единиц измерения (приход в одних,отгрузка в других)?

Если приходит набор запчастей, и поставщик продает нам его коплектом. А мы своим клиентам продаем поштучно каждую деталь. По поводу цен на каждую единицу все известно. Но как правильно раскомплектовать в 1С 8.1. И какие должны сформироваться проводки.

а к комплекту есть спецификация?

Теоретически это делается так: Операция разукомплектации так же состоит из двух этапов, а именно списание комплекта со склада и поступление на склад комплектующих. Себестоимость комплектующих, по которой они поступают на склад, рассчитывается в соответствии с себестоимостью комплекта и той доли, которая указана для комплектующего.

А вот как быть с подтверждением того, что мы разукомплектовали правильно, не понятно. Поствщик сецификацию не даст. У них этот комплект и есть единица.

Операция «разукомплектация» затрагивает только 41 счет?

Позиция «1» дробим на «а» (8/10) и «б» (2/10):

Дт. 41 «а» Кт. 41 «1» (8/10)

Дт. 41 «б» Кт. 41 «1» (2/10)

, но что то есче наверно. И приход комплекта будет на МПЗ

Источник статьи: https://forum.klerk.ru/showthread.php?t=108120

Морфологический разбор слова «разукомплектация»

Морфологический разбор «разукомплектация»:

«Разукомплектация»

Грамматический разбор

Смотрите также:

Морфологический разбор слова «разукомплектация»

Фонетический разбор слова «разукомплектация»

Карточка «разукомплектация»

Разбор частей речи

Далее давайте разберем морфологические признаки каждой из частей речи русского языка на примерах. Согласно лингвистике русского языка, выделяют три группы из 10 частей речи, по общим признакам:

1. Самостоятельные части речи:

2. Служебные части речи:

Ни в одну из классификаций (по морфологической системе) русского языка не попадают:

Морфологический разбор существительного

План морфологического разбора существительного

Малыш (отвечает на вопрос кто?) — имя существительное;

Морфологический разбор слова «молоко» (отвечает на вопрос кого? Что?).

Приводим ещё один образец, как сделать морфологический разбор существительного, на основе литературного источника:

«Две дамы подбежали к Лужину и помогли ему встать. Он ладонью стал сбивать пыль с пальто. (пример из: «Защита Лужина», Владимир Набоков).»

Дамы (кто?) — имя существительное;

Лужину (кому?) — имя существительное;

Ладонью (чем?) — имя существительное;

Пыль (что?) — имя существительное;

(с) Пальто (С чего?) — существительное;

Морфологический разбор прилагательного

Имя прилагательное — это знаменательная часть речи. Отвечает на вопросы Какой? Какое? Какая? Какие? и характеризует признаки или качества предмета. Таблица морфологических признаков имени прилагательного:

План морфологического разбора прилагательного

Полная луна взошла над городом.

Полная (какая?) — имя прилагательное;

Вот еще целый литературный отрывок и морфологический разбор имени прилагательного, на примерах:

Девушка была прекрасна: стройная, тоненькая, глаза голубые, как два изумительных сапфира, так и заглядывали к вам в душу.

Прекрасна (какова?) — имя прилагательное;

Стройная (какая?) — имя прилагательное;

Тоненькая (какая?) — имя прилагательное;

Голубые (какие?) — имя прилагательное;

Изумительных (каких?) — имя прилагательное;

Морфологические признаки глагола

Согласно морфологии русского языка, глагол — это самостоятельная часть речи. Он может обозначать действие (гулять), свойство (хромать), отношение (равняться), состояние (радоваться), признак (белеться, красоваться) предмета. Глаголы отвечают на вопрос что делать? что сделать? что делает? что делал? или что будет делать? Разным группам глагольных словоформ присущи неоднородные морфологические характеристики и грамматические признаки.

Морфологические формы глаголов:

Морфологический разбор глагола

Морфологический разбор глагола пример

Чтобы понять схему, проведем письменный разбор морфологии глагола на примере предложения:

Вороне как-то Бог послал кусочек сыру. (басня, И. Крылов)

Послал (что сделал?) — часть речи глагол;

Следующий онлайн образец морфологического разбора глагола в предложении:

Какая тишина, прислушайтесь.

Прислушайтесь (что сделайте?) — глагол;

План морфологического разбора глагола онлайн бесплатно, на основе примера из целого абзаца:

— Не надо, пусть знает в другой раз, как нарушать правила.

— Подождите, потом скажу. Вошел! («Золотой телёнок», И. Ильф)

Предостеречь (что сделать?) — глагол;

Пусть знает (что делает?) — часть речи глагол;

Нарушать (что делать?) — слово глагол;

Подождите (что сделайте?) — часть речи глагол;

Источник статьи: https://how-to-all.com/%D0%BC%D0%BE%D1%80%D1%84%D0%BE%D0%BB%D0%BE%D0%B3%D0%B8%D1%8F:%D1%80%D0%B0%D0%B7%D1%83%D0%BA%D0%BE%D0%BC%D0%BF%D0%BB%D0%B5%D0%BA%D1%82%D0%B0%D1%86%D0%B8%D1%8F

Нужно разукомплектовать товар?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 14 октября 2016 г.

Содержание журнала № 21 за 2016 г.

Ю.В. Капанина, аттестованный налоговый консультант

Как отразить в бухгалтерском и налоговом учете разукомплектацию товара

Если вам нужно провести разукомплектацию товара, самое важное — правильно определить цену каждой его составляющей. Ее можно рассчитать, например, исходя из предполагаемой продажной стоимости этой составляющей. Но всю процедуру разукомплектации следует задокументировать, иначе есть риск, что придется пересчитывать «прибыльные» расходы.

Отражаем в бухучете разукомплектацию товара

В результате разукомплектации из одного купленного товара получается несколько видов других товаров. Такая операция может понадобиться, например, когда компания хочет продать товар не в первоначальном виде — как единое целое (комплектом), а по частям (скажем, крепления отдельно от лыж). Или, допустим, в зарядном устройстве истек срок годности аккумулятора, поэтому принято решение сам аккумулятор списать (как отдельную товарную позицию), а зарядник учесть как новый товар.

Сразу скажем, что, проводя разукомплектацию приобретенного товара, никаким производством нового товара вы не занимаетесь. Ведь от ваших действий не меняются существенные характеристики составляющих (к примеру, срок их службы), новых свойств они не приобретают. А значит, разукомплектация совершается в рамках торговой деятельности. В учете ее можно отразить с использованием субсчетов, открытых к счету 41 «Товары». Например, завести субсчет «Товары для разукомплектации», на который затем следует перевести нужный товар.

Формируем стоимость составляющих разукомплектованного товара

Организация должна сама установить и прописать в бухгалтерской учетной политике порядок определения стоимости новых товарных позиций, полученных после разукомплектации. Их стоимость формируется исходя из фактической себестоимости исходного товара, которая распределяется между новыми видами товаров.

Если элементы, составляющие комплект, одинаковые, то нужно просто разделить стоимость комплекта на количество этих элементов. Если же комплект состоит из разных вещей, то его фактическую себестоимость можно распределить, например, пропорционально продажной стоимости каждой вещи.

Кроме того, в учетной политике нужно отразить и способ учета затрат на разукомплектацию товара, к которым можно отнести, например, зарплату работников и начисленные на нее страховые взносы, расходы на новую упаковку и др.п. 7 ПБУ 1/2008 Учет затрат будет зависеть от момента, когда компания приняла решение о разукомплектации товара.

ВАРИАНТ 1. Решение принято в отношении остатков ранее оприходованного товара. Тогда такие затраты не повлияют на себестоимость новых товарных единицпп. 2, 12 ПБУ 5/01. Эти суммы включаются в состав коммерческих расходов и учитываются на счете 44 «Расходы на продажу».

ВАРИАНТ 2. Решение принято на стадии покупки товара, который планируется продавать в разукомплектованном виде. Тогда затраты на разукомплектацию могут быть учтены:

Оформляем документы

Решение о проведении разукомплектации товаров желательно оформить приказом руководителя, в котором следует назначить ответственных лиц. Также в нем можно указать причину проведения разукомплектации (к примеру, низкий спрос на комплекты).

По факту разукомплектации нужно оформить акт, на основании которого в учете будут оприходованы новые товары.

Образцы этих документов мы приведем ниже.

Налоговые последствия разукомплектации товара

Налог на прибыль

В НК РФ нет понятия «разукомплектация товара», поэтому вам нужно применять общие нормы. Так, стоимость товара можно списать в «прибыльные» расходы только в момент его продажи (при отражении дохода от реализации)подп. 3 п. 1 ст. 268, п. 3 ст. 271 НК РФ.

Таким образом, по мере реализации новых товарных единиц, полученных после разукомплектации, на расходы будет списываться стоимость исходного товара в сумме, приходящейся на продаваемый элемент. А значит, вам надо по аналогии с бухучетом распределить расходы на приобретение исходного товара на его элементы. Порядок определения стоимости составных частей разукомплектованного товара нужно зафиксировать в налоговой учетной политике (либо в приказе руководителя, если это разовая операция).

Если в отношении ранее оприходованных товаров у вас возникнут дополнительные затраты на разукомплектацию, то они признаются косвенными расходами и учитываются в целях налога на прибыль в том периоде, когда понесеныст. 320, пп. 1, 2 ст. 318 НК РФ; Письмо Минфина от 19.07.2006 № 03-03-04/1/586.

Если затраты на разукомплектацию у вас относятся к расходам по предпродажной подготовке товара, то они также признаются косвеннымиПисьмо Минфина от 04.09.2012 № 03-03-06/1/465. Но фирма по своему усмотрению может учитывать такие затраты и в стоимости приобретения товара, закрепив это в учетной политике.

СОВЕТ

Конечно, для упрощения учета удобнее, чтобы порядок признания затрат на разукомплектацию в бухгалтерском и налоговом учете был одинаковым.

Входной НДС вы приняли к вычету еще при принятии на учет исходного товараподп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ. И его разукомплектация на входной НДС никак не повлияет.

Покажем на примере, как отразить в учете разукомплектацию товара.

Пример. Отражение в учете разукомплектации товара

/ условие / Компания «Мир электроники» в августе 2016 г. приобрела 100 комплектов зарядных устройств с аккумуляторами стоимостью 17 700 руб. (в том числе НДС 2700 руб.) каждый. Ввиду отсутствия спроса в сентябре 2016 г. было решено разукомплектовать 20 комплектов на два вида товаров — зарядное устройство и аккумулятор к зарядному устройству. Затрат на разукомплектацию у компании нет. Учет товаров ведется по покупной стоимости.

/ решение / Руководителем компании был издан приказ о разукомплектации товара.

Общество с ограниченной ответственностью «Мир электроники»

Приказ № 118

12 сентября 2016 г.

О разукомплектации товара

В связи с низким покупательским спросом на товар

1. В срок до 23 сентября 2016 г. провести разукомплектацию товара «зарядное устройство с аккумулятором» в количестве 20 шт. на следующие товары:

— «аккумулятор к зарядному устройству».

2. Для проведения разукомплектации товара сформировать комиссию в составе:

— Потапов С.И. (начальник склада) — председатель комиссии;

— Смирнова Л.А. (главный бухгалтер);

— Творогов К.Г. (менеджер).

3. Себестоимость товара «зарядное устройство» и товара «аккумулятор к зарядному устройству» сформировать на основе себестоимости товара «зарядное устройство с аккумулятором» исходя из отношения предполагаемой цены реализации каждого из этих товаров к стоимости исходного товара. Расчет себестоимости отразить в акте разукомплектации.

Генеральный директорООО «Мир электроники»

С приказом ознакомлены:

По факту разукомплектации товара был оформлен соответствующий акт.

Общество с ограниченной ответственностью «Мир электроники»

Акт разукомплектации товара № 1

15 сентября 2016 г.

В соответствии с приказом от 12 сентября 2016 г. № 118 проведена разукомплектация следующего товара.

Разукомплектацию товара провели:

начальник складаС.И. Потапов

главный бухгалтерЛ.А. Смирнова

Для целей расчета фактической себестоимости новых видов товаров, полученных после разукомплектации, определена предполагаемая цена их реализации.

| Наименование товара | Цена реализации за единицу без НДС, руб. |

| Зарядное устройство | 12 000 |

| Аккумулятор к зарядному устройству | 7 000 |

Фактическая себестоимость каждого из полученных в результате разукомплектации видов товаров рассчитывается исходя из отношения предполагаемой цены реализации каждого из этих товаров к стоимости исходного товара.

В результате разукомплектации получены следующие товары.

Проводки в бухучете будут такие.

Упрощенцы, применяющие объект налогообложения «доходы минус расходы», при расчете налога могут учесть в расходах стоимость приобретенных для дальнейшей реализации товаров и сумму входного НДС по нимподп. 8, 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ. Эта норма применима и при продаже элементов разукомплектованного товара. Ведь их стоимость формируется на основе стоимости исходного товара.

Эти расходы учитываются после фактической передачи товара покупателю при условии оплаты его стоимости поставщику вне зависимости от факта оплаты реализованного товара покупателемподп. 2 п. 2 ст. 346.17 НК РФ; Письмо Минфина от 17.02.2014 № 03-11-09/6275. Сумма расходов к списанию определяется исходя из стоимости исходного товара, приходящейся на реализуемый элемент.

Затраты на разукомплектацию можно учесть при расчете налога при УСН как расходы, связанные с продажей товаровподп. 23 п. 1 ст. 346.16 НК РФ. Такие расходы признаются на дату их фактической оплаты, то есть дожидаться реализации купленных товаров не нужноподп. 2 п. 2 ст. 346.17 НК РФ.

Надеемся, что теперь у вас не возникнет сложностей с отражением в учете разукомплектации товаров. А уже новые товарные единицы, полученные в результате этой операции, вы можете хоть продать, хоть подарить или списать.

Понравилась ли вам статья?

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

я подписчик электронного журнала

я не подписчик, но хочу им стать

хочу читать статьи бесплатно и попробовать все возможности подписчика