СЕБЕСТОИМОСТЬ

Смотреть что такое СЕБЕСТОИМОСТЬ в других словарях:

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

себестоимость ж. Денежное выражение затрат предприятия на производство и реализацию продукции.

СЕБЕСТОИМОСТЬ

себестоимость ж. эк.(prime) cost, cost price продавать по себестоимости — sell* at cost price

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

выраженная в денежной форме часть стоимости продукции (работ, услуг), которая включает затраты на потребленные средства производства, заработную плату с начислениями, оплату услуг и налогов. По уровню затрат различают себестоимость: индивидуальную формируется в рамках предприятия; отраслевую, региональную, народнохозяйственную формирующиеся на соответствующих уровнях; цеховую себестоимость изделий или деталей, изготовляемых данным цехом; производственную общая сумма затрат, которые несет предприятие к моменту полного окончания всех операций, связанных с производством продукции; полную сумма производственных и внепроизводственных расходов. По видам калькуляции различают себестоимость: нормативную рассчитывается на основе действующих на начало периода норм расхода сырья, материалов и других затрат; плановую прогнозное значение предельной величины расходов на производство и реализацию соответствующих видов продукции, работ, услуг на плановый период; фактическую (отчетную) фактические расходы на производство и реализацию продукции, работ, услуг. смотреть

СЕБЕСТОИМОСТЬ

1) Орфографическая запись слова: себестоимость2) Ударение в слове: себест`оимость3) Деление слова на слоги (перенос слова): себестоимость4) Фонетическа. смотреть

СЕБЕСТОИМОСТЬ

сущ.cost price (value); prime cost; self-costпродавать ниже себестоимости — to sell below costпо себестоимости — at costпо цене ниже себестоимости — at. смотреть

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

first cost, cost* * *себесто́имость ж.(manufacturing) costкалькули́ровать себесто́имость — estimate the costни́же себесто́имости — below cost (value). смотреть

СЕБЕСТОИМОСТЬ

ж coût (de revient), prix de revient ниже себестоимости — au-dessous du prix de revient калькулировать себестоимость — établir le prix de revient продавать по себестоимости — vendre au prix coûtant рассчитывать себестоимость — calculer le coût снижать себестоимость — réduire le coût себестоимость единицы продукциисебестоимость изготовлениясебестоимость изделиясебестоимость продукциисебестоимость реализованной продукциисебестоимость товарафабрично-заводская себестоимостьваловая себестоимостьзаводская себестоимостькоммерческая себестоимостьконечная себестоимостьначальная себестоимостьнормативная себестоимостьплановая себестоимостьполная себестоимостьпроизводственная себестоимостьрасчётная себестоимостьсметная себестоимостьудельная себестоимостьфактическая себестоимость. смотреть

СЕБЕСТОИМОСТЬ

ж эк.Selbstkosten pl; Selbstkostenpreis mснижение себестоимости — Selbstkostensenkung fпо себестоимости — zum Selbstkostenpreisпо цене ниже себестоимос. смотреть

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

англ. products costs денежные затраты (издержки) компании, фирмы, обслуживающие текущие расходы на производство и реализацию продукции. В состав С. вхо. смотреть

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

Себестоимость см. Основные затраты Терминологический словарь банковских и финансовых терминов.2011. Синонимы: издержки

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

денежное выражение текущих затрат на производство и реализацию продукции, часть стоимости. Состав затрат, включаемых в С. и учитываемых при определении. смотреть

СЕБЕСТОИМОСТЬ

1) cost2) <econ.> cost price3) costin-process4) manufacturing cost5) net cost6) production cost– калькулировать себестоимость– полная себестоимос. смотреть

СЕБЕСТОИМОСТЬ

денежное выражение текущих затрат на производство и реализацию продукции, часть стоимости. Состав затрат, включаемых в С. и учитываемых при определении налогооблагаемой прибыли (дохода), определяется законодательством. Может включать в себя расходы на материалы, накладные расходы, заработную плату, амортизацию и т.д.

Синонимы:

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

себестоимость = ж. эк. (prime) cost, cost value, cost price, self-cost; калькуляция себестоимости costing; ниже себестоимости below cost; по себестоимости at cost (price) себестоимость продукции product cost; себестоимость реализованной продукции cost of goods sold, cost of sales; снижение себестоимости продукции cutting/reduction of production costs.

СЕБЕСТОИМОСТЬ

текущие издержки производства и обращения, реализации продукции, исчисленные в денежном выражении. Включают материальные затраты, амортизацию основных средств, заработную плату основного и вспомогательного персонала, дополнительные (накладные) расходы, непосредственно связанные, обусловленные производством и реализацией данного вида и объема продукции. смотреть

СЕБЕСТОИМОСТЬ

ж. эк.precio de costa (de coste, de costo)по себестоимости — al precio de coste, al pie de fábricaснижение себестоимости — reducción del precio de cost. смотреть

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

— денежное выражение текущих затрат на производство и реализацию продукции, часть стоимости. Состав затрат, включаемых в С. и учитываемых при определении налогооблагаемой прибыли (дохода), определяется законодательством. Может включать в себя расходы на материалы, накладные расходы, заработную плату, амортизацию и т.д. смотреть

СЕБЕСТОИМОСТЬ

ж. эк.prix m de revientпо себестоимости — au prix de revientСинонимы: издержки

СЕБЕСТОИМОСТЬ

Ударение в слове: себест`оимостьУдарение падает на букву: оБезударные гласные в слове: себест`оимость

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

себестоимость ж эк. Selbstkosten pl; Selbstkostenpreis m 1a снижение себестоимости Selbstkostensenkung f по себестоимости zum Selbstkostenpreis по цене ниже себестоимости unter dem Selbstkostenpreis

Синонимы:

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ себестоимости, ж. (экон. Сумма затрат, произведенных предприятием при производстве или приобретении товара. Борьба за снижение себестоимости. Отпустить товар по себестоимости (т. е. без прибыли, за столько, во сколько обошелся самим).

СЕБЕСТОИМОСТЬ

ж. эк. prix m de revient по себестоимости — au prix de revient

СЕБЕСТОИМОСТЬ

ж. costo / costi di produzione снижение себестоимости — riduzione dei costi di produzione продать по себестоимости — vendere a prezzo di costo (di produzione) ниже себестоимости — sotto costo Итальяно-русский словарь.2003. Синонимы: издержки. смотреть

СЕБЕСТОИМОСТЬ

себестоимостьעֲלוּת נ’, מְחִיר-הַקֶרֶן ז’, מְחִיר-עֲלוּת ז’Синонимы: издержки

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

См. эвакуацияВ. В. Виноградов.История слов,2010Синонимы: издержки

СЕБЕСТОИМОСТЬ

f.cost price, cost-in-process, production cost, net cost, manufacturing costСинонимы: издержки

СЕБЕСТОИМОСТЬ

совокупность затрат, связанных с изготовлением или покупкой данного товара, включая торговые или общие расходы.Синонимы: издержки

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

ж; эк önköltségСинонимы: издержки

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

ж эк preço de custoСинонимы: издержки

СЕБЕСТОИМОСТЬ

Rzeczownik себестоимость f koszty własne

СЕБЕСТОИМОСТЬ

-и, ж. Денежное выражение текущих затрат предприятия на изготовление и реализацию продукции.Синонимы: издержки

СЕБЕСТОИМОСТЬ

(3 ж), Р., Д., Пр. себесто/имостиСинонимы: издержки

СЕБЕСТОИМОСТЬ

Себесто́имостьgharama ya msingi (-);себесто́имость проду́кции — gharama zа uzalishaji bidhaa мн.

СЕБЕСТОИМОСТЬ

себесто’имость, себесто’имости, себесто’имости, себесто’имостей, себесто’имости, себесто’имостям, себесто’имость, себесто’имости, себесто’имостью, себесто’имостями, себесто’имости, себесто’имостях. смотреть

СЕБЕСТОИМОСТЬ

сущ. жен. рода, только ед. ч.собівартість

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

ж. эк. өздүк наркы, өзүнө туруш наркы (кандайдыр бир товарды өндүрүүгө же сатып алууга кеткен каражаттардын суммасы); снижение себестоимости өздүк наркты төмөндөтүү. смотреть

СЕБЕСТОИМОСТЬ

— англ. price/ cost, incompressible; нем. Selbstkosten. Сумма затрат на производство и реализацию товара. Antinazi.Энциклопедия социологии,2009 Синонимы: издержки. смотреть

СЕБЕСТОИМОСТЬ

Сумма уплаченных денежных средств или справедливая стоимость другого вознаграждения (в случае бартера, например), отданная за актив на момент его приобретения. смотреть

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

Себестойност ж, костуема цена ж

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

ж.Selbstkosten plСинонимы: издержки

СЕБЕСТОИМОСТЬ

жSelbstkosten (pl) Anschaffungskosten (pl)

СЕБЕСТОИМОСТЬ

себестоимость первоначальная стоимость, покупная цена, заводская цена, отпускная цена, курс, ставка, тариф, издержки

СЕБЕСТОИМОСТЬ

first cost, net cost, cost value, (сумма затрат на материалы, изготовление и т.п. при производстве товара) costs of manufacture

СЕБЕСТОИМОСТЬ

• высокая себестоимостьСинонимы: издержки

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

kostpris, produksjonsprisСинонимы: издержки

СЕБЕСТОИМОСТЬ

فقط مفرد : قيمت تمام شده ، ارزش مايه

СЕБЕСТОИМОСТЬ

СЕБЕСТОИМОСТЬ

сущ.жен.хӑй хаклӑх (тавар тума тухнӑ пӗтӗм тӑкак); снизить себестоимость продукции продукци хӑй хаклӑхне чакар

СЕБЕСТОИМОСТЬ

prime costСинонимы: издержки

СЕБЕСТОИМОСТЬ

это текущие затраты организации на производство и реализацию продукции, выраженные в денежной форме.

СЕБЕСТОИМОСТЬ

Maliyet, maliyet fiyatıсебестоимость продукции — mahsulnıñ maliyeti

СЕБЕСТОИМОСТЬ

ж. Selbstkosten pl; Selbstkostenpreis m (цена) снижение себестоимости — Selbstkostensenkung f.

Что такое себестоимость, что в нее входит и как ее рассчитать

Себестоимость продукции определяет качество и эффективность производства. Ее рассчитывают все предприятия и компании, ведь по показателю себестоимости оценивают уровень рентабельности предприятия, правильность организации производства и подсчитывают доходы компании. Себестоимость напрямую влияет на политику ценообразования, что определяет положение компании на рынке.

Что такое себестоимость

Себестоимость продукта определяется как совокупность затрат, которые несёт хозяйствующий субъект для производства продуктов и создания услуг. Себестоимость продукта в основном включает в себя следующие расходы:

Затраты на материалы и рабочую силу — это прямые затраты, в то время как производственные накладные расходы — косвенные затраты, которые необходимы для создания товара или услуги, готового к продаже.

Согласно ОПБУ и МСФО, себестоимость требует учёта в качестве запасов на балансе и не должна учитываться в отчете о прибылях и убытках. Это основано на том, что затраты на производство продукции приносят пользу и ценность для будущих периодов.

Для чего нужно планировать себестоимость

Себестоимость продукции фиксируют, чтобы:

Виды себестоимости

Выделяют несколько видов себестоимости в зависимости от исследуемых параметров. Например, она бывает средней и предельной. Первая включает совокупность всех издержек, в том числе и коммерческие затраты, связанные с производством продукции. Вторая отражает себестоимость одной дополнительной единицы продукции. Для лучшего понимания стоит рассмотреть конкретные разновидности показателя.

Цеховая

Эта себестоимость включает затраты, которые понесли все отделы и цеха, занятые в производстве продукции. Сюда также входят общезаводские и технологические затраты, связанные с управлением и функционированием подразделений компании.

Производственная

Производственная себестоимость формируется с учетом затрат, связанных с производством и выпуском продукта. К ним относятся материалы, зарплата рабочих, накладные расходы, затраты на общее управление предприятием. Этот показатель представляет сумму цеховой себестоимости, целевых и общих расходов.

Полная

Полная себестоимость — конечный показатель, в рамках которого рассматриваются все затраты, связанные с процессом производства. Помимо предыдущих параметров, сюда входят расходы на реализацию изготовленной продукции. Это означает, что себестоимость товара формируется с учетом коммерческих и внепроизводственных затрат на поставку товаров или услуг.

Структура себестоимости продукции

Предприятия, занятые в сфере производства или оказания услуг, отличаются технологическим и административным устройством, из-за чего себестоимость их продукции различается. Этому способствует гибкая структура, на основании которой определяют особенности каждой компании.

Себестоимость товара складывается из суммы расходов, прямо или косвенно связанных с производством изделия. Они подразделяются на несколько категорий:

Классификация издержек производства

Прямые материальные затраты

Сырьё, которое превращается в готовый товар посредством прямых трудовых затрат и накладных расходов, называется прямыми материальными затратами. То есть, это то сырьё, которое можно легко идентифицировать и измерить.

Например, автопроизводитель использует пластик и металла для создания автомобиля. Количество этих ресурсов можно легко подсчитать и учесть. Однако для производства автомобиля также требуются смазочные материалы. Их очень трудно или невозможно отследить ввиду низкой цены, поэтому их относят к косвенным затратам.

Прямые трудовые затраты

Это рабочая сила, которая принимает непосредственное участие в производстве или изготовлении готовой продукции.

Прямые трудовые затраты представляют собой заработную плату и пособия, которые выплачиваются рабочей силе.

Например, рабочие на сборочном конвейере автомобильного завода, которые сваривают металл, фиксируют винты, наносят масло и смазку, собирают машину из металла и пластика, учитываются как прямые трудовые затраты.

Чтобы классифицировать работника как часть прямых трудовых затрат, он должен быть непосредственно связан с конкретной работой. Например, секретарь производственной компании должен выполнять различные работы по мере необходимости, поэтому трудно определить количество выгод, создаваемых им для сборки автомобиля — следовательно, это не прямые трудовые затраты.

Эффективный маркетинг с Calltouch

Заводские накладные расходы

Косвенные затраты, связанные с производством готового продукта, которые невозможно отследить напрямую, относятся к заводским накладным расходам.

Другими словами, накладные расходы — это та стоимость, которая не является ни прямыми материальными, ни прямыми трудовыми затратами. Вот почему накладные расходы называются косвенными затратами.

Косвенные материальные затраты — материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно в качестве сырья. Например, сварочные электроды, клей, лента, чистящие средства являются косвенными материалами. Трудно и экономически неэффективно определять точную стоимость непрямых материалов, наносимых на одну единицу продукта.

Прочие накладные расходы — заводские накладные расходы, которые не подпадают ни под одну из вышеуказанных двух категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, расходы на электроэнергию не могут быть классифицированы ни как материальные, ни как трудовые. Точно так же, как амортизация помещений и оборудования, расходы на страхование, налоги на собственность, аренда, коммунальные услуги.

Расходы, не связанные с изготовлением готового продукта или произведенные за пределами производственного объекта, не должны рассматриваться как затраты на продукт.

Коммерческие, общие и административные расходы не являются затратами на производство.

Методы расчета себестоимости

Рассчитать себестоимость продукции можно несколькими способами. Каждый из них по-разному влияет на финансовый результат, поэтому перед выбором метода важно узнать обо всех его недостатках и преимуществах.

Директ-костинг

Это метод производственного учета себестоимости продукции, которая рассчитывается путем разделения затрат на постоянные и переменные. К постоянным относятся расходы за определенный временной период, не имеющие прямого отношения к объемам производства. Они отражаются уже на общем финансовом результате и не затрагивают размер себестоимости. Переменные затраты, напротив, напрямую связаны с объемом выпускаемой продукции. По их сумме оценивают готовые изделия и неоконченное производство.

Директ-костинг показывает финансовые изменения, связанные с переменными расходами, ценами на реализацию и структурой продукции.

Позаказный метод

Позаказный метод используют для подсчета производственной себестоимости отдельной единицы продукта. Обычно его применяют предприятия, которые выполняют сложные и трудоемкие заказы. Например, этот способ расчета подходит судостроительным заводам, где за год выпускается всего несколько кораблей. Ресурсы на товар такого рода требуют рационального использования, поэтому себестоимость продукции считается в индивидуальном порядке.

Попередельный метод

Способ применяется на предприятиях по серийному выпуску продукции с поэтапным производством. Себестоимость определяется отдельно для каждой стадии создания товара. Например, на хлебокомбинате продукцию готовят в разных цехах: в одном — замешивают тесто, в другом — выпекают, в третьем — фасуют. Попередельный метод помогает рассчитать производственные затраты для каждого цеха и увидеть конкретные показатели расходов.

Попроцессный метод

Способ используют, чтобы узнать себестоимость продукции по всему выпуску, а не отдельным позициям. Обычно это касается расчетов, связанных с однотипными изделиями или непрерывным производством. При вычислениях учитывают прямые и косвенные затраты, а среднюю себестоимость товара определяют через отношение всех расходов к количеству продукции за определенный период. Попроцессный метод распространен в металлургической, текстильной, химической промышленностях.

Как рассчитать себестоимость

Для вычисления разных видов себестоимости продукции применяют упрощенные и развернутые формулы. Обобщенная формула расчета выглядит так:

Себестоимость = Производственная стоимость продукта + Затраты на реализацию

Что нужно для самостоятельного расчета себестоимости

Более специализированные вычисления себестоимости подразумевают учет ЕНВД и УСН. Эти показатели нужны не только для налоговой, но и для анализа работы предприятия. Учет указанных издержек нужно вести по блокам, для чего фиксируют расходы на базовую деятельность и затраты на управление. После подсчетов полученные значения используют на реализованной или произведенной продукции, определяя себестоимость товара.

Себестоимость производства

Себестоимость производства — индивидуальный показатель, который считают для каждой товарной единицы. Даже два одинаковых образца продукции, произведенные в одном месте, но в разное время, отличаются по себестоимости. Это обусловлено издержками производства, которые бывают не только прямыми, но и косвенными. К тому же некоторые расходы условно относят к стоимости одной единицы товара. Себестоимость производства рассчитывают по формуле:

СП = (Прямые затраты + Временные затраты + Сопровождающие расходы) / Объем выпущенной продукции

Себестоимость услуг

Себестоимость оказания услуг зависит от:

Калькуляция себестоимости продукции

Смета на производство дает представление об экономических показателях, используемых в производстве. Однако она не отражает себестоимость товара из конкретной линейки или место образования лишних затрат. Последний показатель важен для определения себестоимости продукции, поиска способов ее снижения через внутренние резервы. Для реализации этих задач необходима калькуляция.

Что такое калькуляция себестоимости

Калькуляция — способ подсчета денежных затрат на создание одного, группы или отдельного вида изделий. Так создается документ, где указаны все затраты, связанные с объектом, по всем возможным показателям. При этом выявленные издержки объединяют по нескольким статьям расходов, исходя из их назначения и места.

Виды калькуляций

Калькуляция предлагает разные способы оценки себестоимости:

Как рассчитать себестоимость продукта

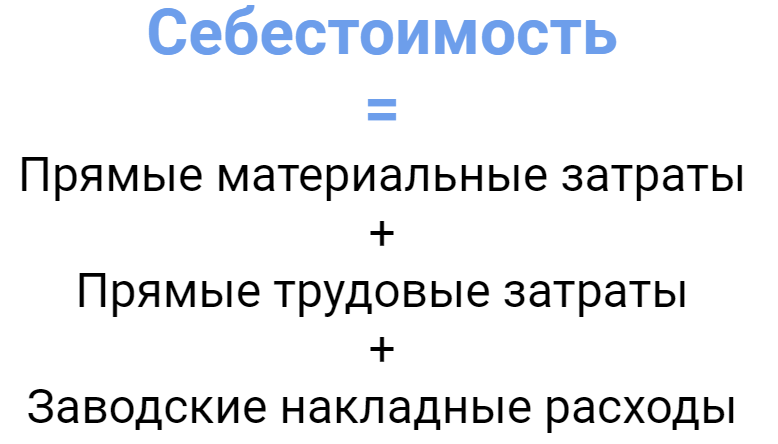

Себестоимость складывается из прямых материальных затрат, прямых трудовых затрат, заводских накладных расходов.

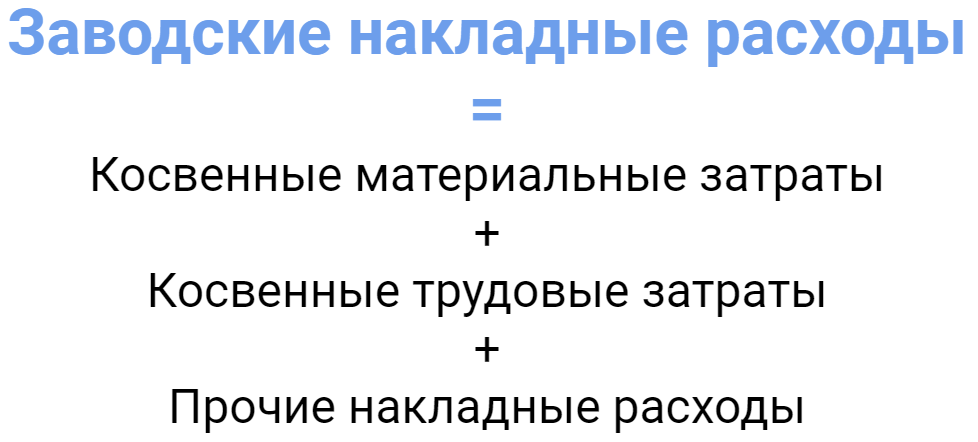

Заводские накладные расходы = Косвенные материальные затраты + Косвенные трудовые затраты + Прочие накладные расходы

Тем не менее, всегда лучше считать себестоимость на единицу, так как это полезно при определении соответствующей цены продажи готового продукта.

Чтобы определить стоимость продукта на единицу, просто разделите общую себестоимость на количество произведенных единиц.

Продажная цена должна быть равна или превышать стоимость продукта на единицу, чтобы избежать потерь. Продажная цена, превышающая себестоимость на единицу, приводит к прибыли.

Пример расчета себестоимости продукции

Для расчета себестоимости в упрощенном виде представим, что расходы компании на партию из 100 единиц товара выглядят так:

При таких показателях себестоимость партии определяется суммой указанных переменных: 120 000 + 70 000 + 60 000 = 250 000 ₽.

Значит создание одной единицы товара обошлось в 2500 ₽. Исходя из этого показателя, компания определяет, насколько выгодно запускать производство и где можно сократить расходы.

От чего зависит показатель

Себестоимость продукции связана с издержками предприятия и может отличаться в зависимости от рассматриваемого товара. Это обусловлено разнообразием составляющих, которые используют при подсчете показателя. Поэтому для вычислений важно учитывать только те параметры, которые напрямую влияют на себестоимость текущего производства и могут продемонстрировать эффективность работы компании. Например, считая цеховую себестоимость, в расчет не берут стоимость реализации, ведь этот параметр оказывает уже косвенное влияние.

Методы снижения себестоимости

Чтобы снизить себестоимость продукции, нужно уменьшить затраты на всех этапах производства. Самыми действенными методами считают:

Заключение

Себестоимость продукции — ключевой показатель эффективности работы предприятия. Однако эта величина нестабильна и рассчитывается для каждого отчетного периода по-новому. Ее изменчивость позволяет выстроить гибкую систему работы, где показатели себестоимости снижаются, а показатели доходности компании растут. Постоянные расчеты помогают своевременно корректировать рыночную стоимость продукта, чтобы уменьшить расходы и поддержать экономическую конкурентоспособность компании.

по себестоимости

Смотреть что такое «по себестоимости» в других словарях:

Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях — Терминология Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях: 50. Бюджетирование технология финансового планирования, учета и… … Словарь-справочник терминов нормативно-технической документации

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ — (англ. unit cost determination methods) – совокупность приемов, используемых для исчисления себестоимости единицы продукции, работ, услуг. Калькулирование себестоимости основано на данных учета затрат на произ во и продажу продукции (работ,… … Финансово-кредитный энциклопедический словарь

калькулирование себестоимости продукции — Исчисление себестоимости единицы продукции (работ, услуг) основного и вспомогательного производства; исчисление себестоимости промежуточных продуктов; исчисление себестоимости всего товарного выпуска и т.д. Калькулирование себестоимости может… … Справочник технического переводчика

КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ — исчисление себестоимости единицы продукции (работ, услуг) основного и вспомогательного производства; исчисление себестоимости промежуточных продуктов; исчисление себестоимости всего товарного выпуска и т.д. Калькулирование себестоимости может… … Большой бухгалтерский словарь

МЕТОД УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ, НОРМАТИВНЫЙ — метод, в основе которого лежат расчеты на основе нормативов затрат. Применение нормативного метода учета затрат и калькулирования себестоимости на промышленном предприятии подразумевает соблюдение определенной последовательности бухгалтерских… … Большой бухгалтерский словарь

МЕТОД УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ, ПОПРОЦЕССНЫЙ — учет прямых и косвенных затрат по статьям калькуляции на весь выпуск продукции. П.м.у.з.и к.с., так же как и нормативный метод учета затрат и калькулирования себестоимости, предполагает использование норм и нормативов, составление смет расходов и … Большой бухгалтерский словарь

компонент себестоимости — составляющая себестоимости Виды затрат для определения себестоимости исходя из их природы. К составляющим себестоимости продукции относятся: затраты на производство; затраты на материалы; начисления на затраты на производство; начисления на… … Справочник технического переводчика

Определение фактической себестоимости материальных ресурсов, списываемых в производство — ОПРЕДЕЛЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ МАТЕРИАЛЬНЫХ РЕСУРСОВ, СПИСЫВАЕМЫХ В ПРОИЗВОДСТВО, производится одним из следующих методов оценки запасов: по себестоимости единицы запасов; по средней себестоимости; по себестоимости первых по времени… … Энциклопедический словарь-справочник руководителя предприятия

МЕТОД УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ, ПОПЕРЕДЕЛЬНЫЙ — один из основных методов исчисления себестоимости продукции. Этот метод применяется на предприятиях, где исходный материал в процессе производства проходит ряд переделов, фаз или где из одних исходных материалов в одном технологическом процессе… … Большой бухгалтерский словарь

Метод оценки материалов при их списании (отпуске) по себестоимости единицы — при списании (отпуске) материалов по себестоимости каждой единицы запасов могут применяться два варианта исчисления себестоимости единицы запаса: включая все расходы, связанные с приобретением запаса; включая только стоимость запаса по договорной … Энциклопедический словарь-справочник руководителя предприятия

Метод оценки материалов при их списании (отпуске) по средней себестоимости — при списании (отпуске) материалов, оцениваемых организацией по средней себестоимости, последняя определяется по каждой группе (виду) запасов как частное от деления общей себестоимости группы (вида) запасов на их количество, складывающихся… … Энциклопедический словарь-справочник руководителя предприятия