Поиск ответа

| Вопрос № 231056 |

не могут привлечь дополнительные(х) кредитн ые(х) ресурсы (ов)

Ответ справочной службы русского языка

Оба варианта корректны, предпочтительно: _не могут привлечь дополнительных кредитн ых ресурсов_.

Помогите, пожалуйста, разобраться со знаками препинания в предложении: Стремясь быть более привлекательными для своих важнейших корпоративных клиентов(,)таких(,)как Московский филиал известной строительной фирмы, Коммерческий банк разработал новые кредитн ые продукты. Спасибо!

Ответ справочной службы русского языка

Корректно: _клиентов, таких как. _

Пожалуйста, ответьте очень срочно! Вот пример: Увеличение совокупных активов произошло в основном в результате роста на 97,4% кредитн ого портфеля и портфеля ценных бумаг на 77,7%. Разве нужно в данном предложении выделять запятыми словосочетание в основном? Ведь это не вводное слово? Это обстоятельство. Я убираю запятые, а автор их восстанавливает. Кто из нас прав?

Ответ справочной службы русского языка

Слова _в основном_ вводыми не являются, обособления не требуют.

Ответ справочной службы русского языка

Здравствуйте, подскажите, пожалуйста, всегда ли словосочетание «по мнению…» выступает в качестве вводного? Например, правильно ли стоят запятые в следующем предложении: «Сведения, содержащиеся в кредитн ой истории и являющиеся по мнению субъекта кредитн ой истории недостоверными, подлежат проверке банком»?

Ответ справочной службы русского языка

Слова _по мнению (кого-то)_ являются вводными и обособляются: _Сведения, содержащиеся в кредитн ой истории и являющиеся, по мнению субъекта кредитн ой истории, недостоверными, подлежат проверке банком_.

Простите, что задаю вопрос в третий раз. Дело в том, что ни в одном источнике, которые под рукой, не могу найти однозначный ответ. Как правильно писать, с кавычками или без: Ситибанк приступил к выпуску новой кредитн ой карты\ «Ситибанк» приступил к выпуску новой кредитн ой карты. Спасибо.

Ответ справочной службы русского языка

Корректно написание в кавычках: _«Ситибанк» приступил. _

Напишите, пожалуйста, правильно ли написано предложение: Бурное развитие ипотеки привело даже к появлению новой для России профессии – кредитн ый консультант. Или надо написать » кредитн ого консультанта»? Заранее благодарна. Наталья.

Ответ справочной службы русского языка

Возможны варианты: _. новой для России профессии –- « кредитн ый консультант»_ и _. новой для России профессии кредитн ого консультанта_.

Пожалуйста, ответьте. Как правильнее? 1) Каждому этапу историко-экономического развития народного хозяйства соответствуЮ(Е)т свой тип организации кредитн ого дела, своя структура кредитн ой системы, отвечающие соответствующим потребностям в кредитн о-финансовом обслуживании отдельных звеньев экономики. 2) Из года в год наблюдаЮ(Е)тся повышение уровня страховой культуры, увеличение объемов собираемых премий и расширение перечня предлагаемых услуг. 3) Для развития страхового рынка характернЫ(О) увеличение страховых премий и страховых выплат, количества страхователей, договоров и объектов страхования, введение новых видов обязательного страхования.

Ответ справочной службы русского языка

Кредитн ое сумасшествие развивается немыслимо быстрыми темпами, и недалек тот час, когда. Недалек слитно или раздельно? Спасибо, надеюсь на быстрый ответ.

Ответ справочной службы русского языка

Предпочтительно слитное написание.

Ответ справочной службы русского языка

1. Запятая нужна. 2. Написанные латиницей названия не выделяют кавычками. 3. Правильность написания проверяется по уставным документам фирмы.

Сегодня покупка мебели стала доступнее(,) благодаря кредитн ой программе. Нужна ли запятая? Спасибо.

Ответ справочной службы русского языка

Уважаемая Грамота! Подскажите, пожалуйста, где и какие знаки препинания корректно проставить в предложении: «Прошу Вашего разрешения на трансляцию рекламных роликов(,) кредитн ых карт и мобильного капитала(,) на радио» Имеется ввиду ролик, в котором транслируется реклама кредитн ых карт и мобильного капитала (банковские продукты) Заранее благодарю за ответ! Нужно очень срочно!

Ответ справочной службы русского языка

Корректно: _Прошу Вашего разрешения на трансляцию по радио рекламных роликов кредитн ых карт и мобильного капитала_.

Ответ справочной службы русского языка

Раздельно или слитно пишется «не кредитн ые»/»не кредитн ые» в предложении: Рейтинги характеризуют лишь кредитн ые риски, связанные с данной сделкой. Прочие, не кредитн ые риски не рассматривались Спасибо, Елена Лыкова

Ответ справочной службы русского языка

как правильно сказать. ОАО ******* настоящим выражает готовность рассмотреть предоставлениЕ/Я кредитн ой линии с лимитом. спасибо

Ответ справочной службы русского языка

Правильно: _выражает готовность рассмотреть предоставление. _.

BNPL-сервисы: чем оплата покупок по частям отличается от рассрочки

Что такое BNPL-сервисы

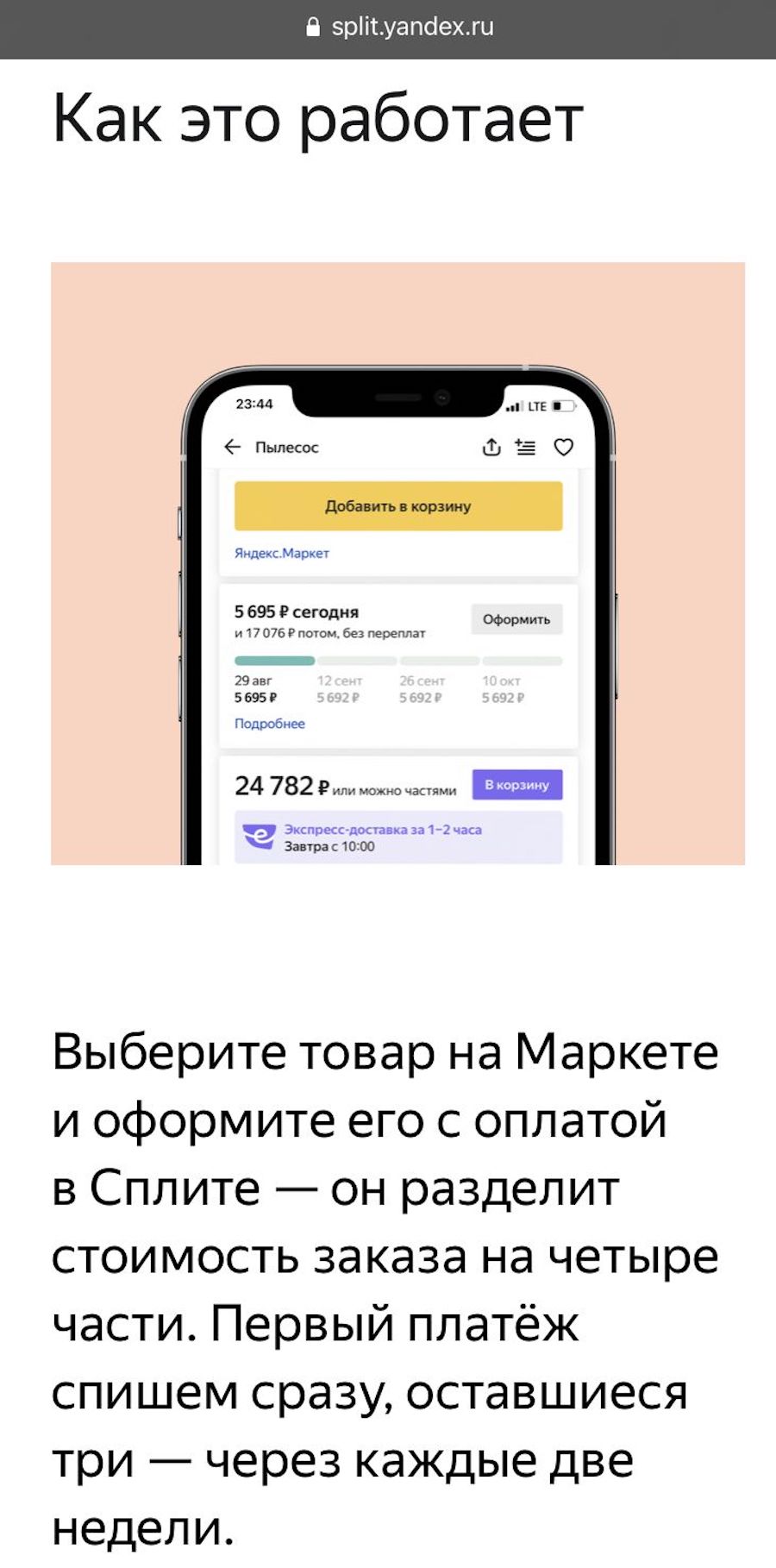

В России подобную услугу запустили два крупных игрока — «Тинькофф» и «Яндекс». BNPL-сервис или «Buy now pay later» дословно с английского языка переводится как «Покупай сейчас, плати потом». Это сервис, который позволяет оплачивать онлайн-покупки равными частями в течение короткого периода времени. При этом покупатели не заключают кредитный договор с банком и не платят дополнительные комиссии.

Изначально BNPL-сервисы появились в Европе и США, на российский рынок они пришли в 2021 году. В апреле первым в России такой сервис запустил Тинькофф Банк — «Долями». С его помощью оплату покупки можно разделить на четыре равные части: первые 25% средств спишутся с карты сразу при покупке товара, остальные три четверти будут списываться с карты покупателя каждые две недели до полной оплаты. В конце августа аналогичный продукт появился у «Яндекса» — сервис «Сплит». Он также позволяет разделить покупку на четыре части и выплачивать по 25% от стоимости каждые две недели.

Как работают «Долями» и «Сплит»

Для покупателя процесс оплаты с помощью «Долями» мало чем отличается от оплаты картой:

По словам представителя сервиса, количество партнеров «Долями» непрерывно растет: к нему уже подключились такие магазины как Puma, «Траектория», «Респект», Razor и т.д. В ближайшее время ожидается подключение ряда крупных партнеров, в том числе маркетплейсов. Стоимость сервиса для каждого продавца определяется индивидуально.

«Сплит» пока доступен небольшой части пользователей и только для покупок у продавцов, которые используют службу доставки «Яндекс.Маркета», но список партнеров постепенно будет расширяться. Пока продавцы могут пользоваться «Сплитом» бесплатно, в будущем для них появится комиссия.

На части можно разделить платеж от ₽1 тыс. до ₽30 тыс., но лимит может меняться. Сервис доступен в веб-версии «Яндекс.Маркета» и в приложениях для iOS и Android, а механика оплаты похожа на «Долями».

Так как «Сплит» не является банковским продуктом, то заемные средства предоставляет «Яндекс». «Мы будем напоминать пользователю о том, что близится время очередного платежа. Если же он системно не будет реагировать, платеж может списаться с другой карты, которая привязана к аккаунту на «Яндексе». Если пользователь намеренно не следует правилам сервиса, он больше не сможет пользоваться «Сплитом», — пояснил РБК Трендам представитель компании.

Зачем компании запускают BNPL-сервисы

Международный опыт

В настоящее время крупнейшими игроками на BNPL-рынке являются Afterpay, PayPal, Affirm, Klarna, Splitit, Sezzle, Perpay, Openpay, Quadpay and LatitudePay. Один из самых известных игроков — шведская компания Klarna — насчитывает 90 млн активных пользователей в 17 странах, совершающих около 2 млн транзакций в день. В конце сентября стало известно о том, что на этот рынок выходит международная платежная система Mastercard с программой для рассрочки Mastercard Installments. Компания рассчитывает запустить продукт в первом квартале 2022 года в США, Австралии и Великобритании.

Отличия BNPL от рассрочки

Перспективы сервиса

В условиях дальнейшего роста цифровизации такие сервисы будут привлекать все больше внимания покупателей. У BNPL есть три категории потенциальных пользователей:

По мнению Бородулина, дальнейшая популярность BNPL будет зависеть от роста количества магазинов-партнеров, выходом данных программ в офлайн-зону, наличием положительных отзывов пользователей, а также устранения возможных технических проблем, например, сложностей при возврате продукции.

Пока аудитория подобных сервисов в России мала. Например, карты рассрочки есть у 2% россиян, возможный рынок BNPL-сервисов, скорее всего, не больше. При этом основной, то есть, наиболее часто используемой, карта рассрочки является для 1% держателей карт, а кредитная карта — для 5%. Большинство людей используют дебетовые карты, 93% держателей карт отмечают именно ее как основную, привел статистику Кривошея. «Это хорошо отражает отношение людей к личным финансам. Даже имея возможность разбить платеж на несколько частей большинство россиян, скорее всего, попросту не будут выбирать эту опцию. Крупные покупки, где склонность людей разбивать платежи может быть выше, — не основа трат россиян», — сомневается в популярности новых сервисов Кривошея.

Однако 1 ноября 2021 года Банк России выпустил информационное письмо, в котором предупредил участников финансового рынка о недопустимости участия в подобных сервисах рассрочки. По мнению ЦБ, отсутствие кредитного договора, оформленного в соответствии с законом, «ухудшает положение потребителей», поскольку сервисы не информируют заемщиков о полной стоимости кредита, процентной ставке и вероятности передачи долга сторонним организациям, в том числе коллекторам. Представитель «Долями» ответил, что компания пока изучает письмо и его применимость к их сервису. «Яндекс» не подконтролен финансовому регулятору и от комментариев отказался. По мнению экспертов, речь идет не о запрете таких сервисов, а о регулировании данной отрасли.

Кредитный рейтинг: что это, как его узнать и почему он так важен

Почему важен кредитный рейтинг

По данным ЦБ РФ, в России на 1 октября за россиянами числились кредиты на сумму ₽23,5 трлн, просроченная задолженность (сумма долга по двум и более обязательным платежам в течение 120 дней) составляет ₽950,9 млрд.

В сентябре только 35,8% заявок на потребкредиты и кредитные карты были одобрены банками (данные НБКИ). В октябре кредитные организации выдали ссуд на 8,7% меньше в количественном отношении, а общая сумма кредитов сократилась на 10,6% по сравнению с сентябрем.

Политика банков будет и дальше ужесточаться. В Госдуме прошел все три чтения законопроект, по которому банкам будут устанавливать количественный лимит на выдачу кредитов. В ситуации, когда банку, условно говоря, будут разрешать выдавать 100 кредитов в день, ему придется тщательно выбирать тех, кому их одобрить. И выигрывать в этом «конкурсе» наверняка будут самые надежные и платежеспособные клиенты. Для оценки потенциального заемщика банки пользуются информацией из кредитной истории заемщика, в том числе учитывают индивидуальный (персональный) кредитный рейтинг (ИКР или ПКР).

По данным Банка России, десять банков из 14 крупнейших в рознице выдают кредиты на основе заявки заемщика и опираются на данные бюро кредитных историй (БКИ) о текущем уровне платежей по кредитам.

Кредитный рейтинг — что это такое, как рассчитывается и на что влияет

Индивидуальный или персональный кредитный рейтинг (ИКР или ПКР) — балл, который присваивается потенциальному заемщику на основании его кредитной истории. Он рассчитывается автоматически бюро кредитных историй (БКИ) на основании ряда переменных: количество открытых и закрытых кредитов, долговая нагрузка (какой процент от общего дохода тратится на оплату кредитов), просроченная задолженность, наличие проданных долгов коллекторам и др. Это аналог банковского скоринга.

«Максимально влияют на уровень рейтинга допущенные заемщиком просрочки. Важное значение также имеет количество действующих кредитов, коррелирующее с долговой нагрузкой заемщика», — отметил генеральный директор ОКБ Артур Александрович.

Чем выше балл кредитного рейтинга — тем больше шансов у человека получить кредит на выгодных условиях. Тем не менее БКИ отмечают, что ИКР носит информационный характер и даже высокий балл — не гарантия одобрения кредита, окончательное решение о выдаче кредита и о его условиях принимает кредитная организация, то есть банк.

По данным НБКИ, средний персональный кредитный рейтинг (ПКР) заемщика по потребкредитам в октябре 2021 года составил 627 баллов (минимальное значение — 300 баллов, максимальное — 850 баллов). Чем выше запрашиваемая сумма кредита, тем более высокие требования предъявляют кредиторы к ПКР. Так, для получения кредита в октябре на сумму от ₽500 тыс. средний балл по ПКР составил 697 баллов, а до ₽30 тыс. — 568 баллов.

ИКР может использоваться не только банками, но и самим человеком. Узнать свой ИКР полезно перед тем, как взять ипотеку или любой другой кредит, чтобы понять, как вас может оценить банк. В случае низкого рейтинга у заемщика будет время его исправить. Кроме того, регулярно проверяя свою кредитную историю, человек может обнаружить, не появились ли в ней ошибки и, соответственно, направить в БКИ заявление о необходимости ее исправить. Также история позволит проверить, не оформлены ли мошенниками на человека кредиты, которые он не брал.

Как и где узнать свой кредитный рейтинг

Данные о кредитных историях и кредитном рейтинге хранятся в бюро кредитных историй — БКИ. Кредитная история и кредитный рейтинг одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками и другими организациями у БКИ есть договор на обмен информацией.

Допустим, у человека один кредит в ВТБ, и банк сообщает о нем данные в НБКИ, а второй кредит в Сбербанке, который отправляет о нем данные в ОКБ. Соответственно, данные о кредитной истории и кредитном рейтинге из НБКИ и ОКБ будут различаться. Чтобы ознакомиться со всеми частями кредитной истории, необходимо знать, в каких конкретно БКИ они хранятся.

На текущий момент в России работают восемь БКИ, которые внесены в государственный реестр ЦБ:

Как узнать кредитный рейтинг через «Госуслуги»

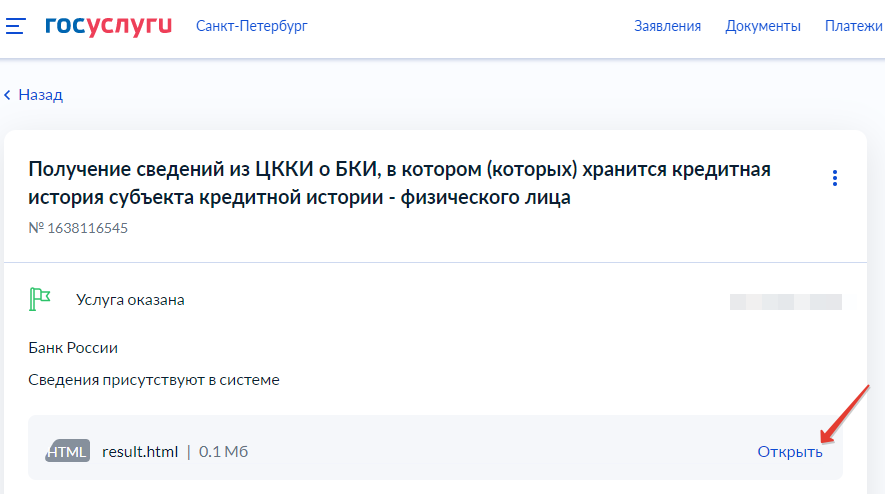

Чтобы не тратить время на запросы в каждое БКИ по отдельности, можно через «Госуслуги» запросить информацию о том, в каких конкретно БКИ хранится кредитная история.

На портале «Госуслуг» нужно пройти на вкладку «Справки/Выписки», далее выбрать раздел «Сведения о бюро кредитных историй». Для доступа понадобится подтвердить только данные паспорта, которые автоматически загрузятся из личного кабинета.

В ответ Банк России пришлет в личный кабинет на портале госуслуг список всех БКИ, в которых хранится кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Как узнать кредитный рейтинг, если нет учетной записи на «Госуcлугах»

Тем, кто не имеет учетной записи на «Госуслугах», можно обратиться за получением списка БКИ, в которых хранится кредитная история, в:

Получив список БКИ, в котором (которых) хранится кредитная история, следующий шаг — запросить в каждом из них свою кредитную историю. Внутри кредитной истории будет указан и кредитный рейтинг. У ряда БКИ кредитный рейтинг указывается отдельно, достаточно лишь выбрать этот раздел в личном кабинете. Все БКИ, внесенные в реестр ЦБ, позволяют войти в личный кабинет на их сайте, используя логин и пароль с «Госуслуг» (ЕСИА). Кроме того, в каждое из них можно обратиться лично, посетив их офисы, а также по почте письмом или телеграммой.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Количество платных обращений не ограничивается. Ряд БКИ предлагают так называемую подписку, по которой присылают историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

Новая шкала кредитного рейтинга: чем она будет отличаться от прежних

С 1 января 2022 года в России официально будет введена единая шкала индивидуальных кредитных рейтингов россиян, согласно указанию ЦБ РФ. Первыми ее должны начать применять квалифицированные бюро кредитных историй, остальные БКИ на новую шкалу обязаны перейти с 1 января 2024 года. Статус квалифицированных бюро кредитных историй в России по состоянию на ноябрь имеют три — «Национальное бюро кредитных историй» (НБКИ), «Объединенное кредитное бюро» (ОКБ) и «Бюро кредитных историй «Эквифакс». ОКБ досрочно выполнило ряд требований регулятора и уже рассчитывает кредитный рейтинг по новой шкале от 1 до 999 баллов, а у «Эквифакса» и ранее рейтинг был от 1 до 999, то есть ему нужно будет только выполнить некоторые требования ЦБ.

Новшества, которые прописаны регулятором в качестве обязательных для расчета индивидуального кредитного рейтинга гражданина:

Количество баллов — от 1 до 999 баллов. Новая шкала кредитного рейтинга, по сути, не является новой как таковой, а, скорее, первой единообразной, которую Банк России потребовал сделать для всех бюро кредитных историй. Ранее каждое из БКИ применяли собственные шкалы, так, например, в НБКИ шкала включала 850 баллов, а в ОКБ максимальная оценка рейтинга составляла 1245 баллов. Новая единообразная шкала кредитного рейтинга заемщика будет рассчитываться в диапазоне от 1 до 999 баллов: чем выше рейтинг, тем ниже оценивается кредитный риск заемщика, то есть у заемщика больше шансов получить одобрение кредита.

Доступность кредитного рейтинга для всех. Кредитный рейтинг теперь обязаны будут показывать заемщику все БКИ (квалифицированные — с 1 января 2022 года, остальные — с 1 января 2024 года). Ранее БКИ могли эту информацию гражданам не предоставлять, а только направлять полные кредитные истории без данных об оценочных баллах. В результате человек, получая отказ в выдаче кредита, не всегда мог сопоставить это с данными своей кредитной истории и/или вообще не знал, что его рейтинг низкий.

Бесплатное и неограниченное количество запросов на кредитный рейтинг. Кредитную историю бесплатно можно запрашивать в каждом из БКИ не более двух раз в год (на бумажном носителе — один раз в год). За последующие обращения за кредитной историей бюро требуют дополнительной платы. А вот кредитный рейтинг можно будет проверять хоть каждый день и бесплатно.

Раскрытие факторов и их веса в кредитном рейтинге. У БКИ остается право пользоваться при расчете кредитного рейтинга собственными данными, причем не только теми, которые содержатся в кредитной истории, но и вне ее. Поэтому очень важна новая обязанность бюро раскрывать потребителям, какие именно факторы оказывают влияние на рейтинги и какой они имеют вес в рейтинге. Это позволит заемщику понять, из чего сложилась оценка и почему она разная в различных БКИ. Например, если ОКБ обладает сведениями о просроченной задолженности в банке X, то человек увидит, что именно этот фактор снизил его рейтинг, тогда как, допустим, в НБКИ рейтинг будет выше, потому что у НБКИ нет сведений про просрочку в X.

Графическая наглядность. Кредитный рейтинг станет наглядно отображаться в графическом виде: красная зона (низкий рейтинг), желтая зона (средний рейтинг), светло-зеленая зона (высокий рейтинг), ярко-зеленая зона (очень высокий рейтинг). В последнюю зону относятся 10% самых качественных заемщиков, а доля остальных зон составляет по 30%.

₽500 и 91 день. Кредитный рейтинг должен предсказывать дефолт заемщика (невозможность выплачивать долг) в течение ближайшего года на сумму от 500 рублей и на срок от 91 дня. На стадии обсуждения проекта указания ЦБ, речь шла о том, что в кредитном рейтинге будут отображаться и все прошлые просрочки, начиная ₽ 500 сроком от 91 дня.

Какой кредитный рейтинг хороший

Понятие хорошего кредитного рейтинга — довольно расплывчато. И связано это с тем, что алгоритмы его расчета в каждом БКИ собственные, как и массив данных, на основе которых он рассчитывается. Поэтому адекватно оценить свой рейтинг как «хороший» или «плохой» заемщик может только, запросив его в БКИ. Бюро к оценке в баллах дают пояснения, каким именно он считается в их градации.

«РБК Инвестиции » провели эксперимент и запросили кредитный рейтинг в трех БКИ. У одного и того же человека рейтинг в двух из них расценивается как высокий, а в одном — как низкий.

Морфологический разбор слова «некредитный»

Морфологический разбор «некредитный»:

«Некредитный»

Грамматический разбор

Смотрите также:

Синтаксический разбор «Я не люблю, когда математики, знающие намного больше меня, не могут ясно выражать свои мысли.»

Морфологический разбор слова «некредитный»

Фонетический разбор слова «некредитный»

Карточка «некредитный»

Разбор частей речи

Далее давайте разберем морфологические признаки каждой из частей речи русского языка на примерах. Согласно лингвистике русского языка, выделяют три группы из 10 частей речи, по общим признакам:

1. Самостоятельные части речи:

2. Служебные части речи:

3. Междометия.

Ни в одну из классификаций (по морфологической системе) русского языка не попадают:

Морфологический разбор существительного

План морфологического разбора существительного

Малыш (отвечает на вопрос кто?) – имя существительное;

Морфологический разбор слова «молоко» (отвечает на вопрос кого? Что?).

Приводим ещё один образец, как сделать морфологический разбор существительного, на основе литературного источника:

«Две дамы подбежали к Лужину и помогли ему встать. Он ладонью стал сбивать пыль с пальто. (пример из: «Защита Лужина», Владимир Набоков).»

Дамы (кто?) — имя существительное;

Лужину (кому?) — имя существительное;

Ладонью (чем?) — имя существительное;

Пыль (что?) — имя существительное;

(с) Пальто (С чего?) — существительное;

Морфологический разбор прилагательного

Имя прилагательное — это знаменательная часть речи. Отвечает на вопросы Какой? Какое? Какая? Какие? и характеризует признаки или качества предмета. Таблица морфологических признаков имени прилагательного:

План морфологического разбора прилагательного

Полная луна взошла над городом.

Полная (какая?) – имя прилагательное;

Вот еще целый литературный отрывок и морфологический разбор имени прилагательного, на примерах:

Девушка была прекрасна: стройная, тоненькая, глаза голубые, как два изумительных сапфира, так и заглядывали к вам в душу.

Прекрасна (какова?) — имя прилагательное;

Стройная (какая?) — имя прилагательное;

Тоненькая (какая?) — имя прилагательное;

Голубые (какие?) — имя прилагательное;

Изумительных (каких?) — имя прилагательное;

Морфологические признаки глагола

Согласно морфологии русского языка, глагол — это самостоятельная часть речи. Он может обозначать действие (гулять), свойство (хромать), отношение (равняться), состояние (радоваться), признак (белеться, красоваться) предмета. Глаголы отвечают на вопрос что делать? что сделать? что делает? что делал? или что будет делать? Разным группам глагольных словоформ присущи неоднородные морфологические характеристики и грамматические признаки.

Морфологические формы глаголов:

Морфологический разбор глагола

Морфологический разбор глагола пример

Чтобы понять схему, проведем письменный разбор морфологии глагола на примере предложения:

Вороне как-то Бог послал кусочек сыру. (басня, И. Крылов)

Послал (что сделал?) — часть речи глагол;

Следующий онлайн образец морфологического разбора глагола в предложении:

Какая тишина, прислушайтесь.

Прислушайтесь (что сделайте?) — глагол;

План морфологического разбора глагола онлайн бесплатно, на основе примера из целого абзаца:

— Его нужно предостеречь.

— Не надо, пусть знает в другой раз, как нарушать правила.

— Подождите, потом скажу. Вошел! («Золотой телёнок», И. Ильф)

Предостеречь (что сделать?) — глагол;

Пусть знает (что делает?) — часть речи глагол;

Нарушать (что делать?) — слово глагол;

Подождите (что сделайте?) — часть речи глагол;

Вошел (что сделал?) — глагол;