Как исправить ошибку в кредитной истории

40% кредитных историй россиян содержит ошибки связанные с невнимательностью менеджеров, работой программного обеспечения или при слиянии, реорганизации или отзыве лицензии банков или МФО.

Ошибка в отчёте кредитной истории

Для исправления ошибки можно напрямую обратиться в кредитную организацию, кторая направила некорректную информацию в бюро кредитны историй. Если кредитная организация отказывает в исправлении информации или не отвечает в разумные сроки, вы можете направить заявление на внесение изменений в кредитную историю напрямую в бюро кредитных историй.

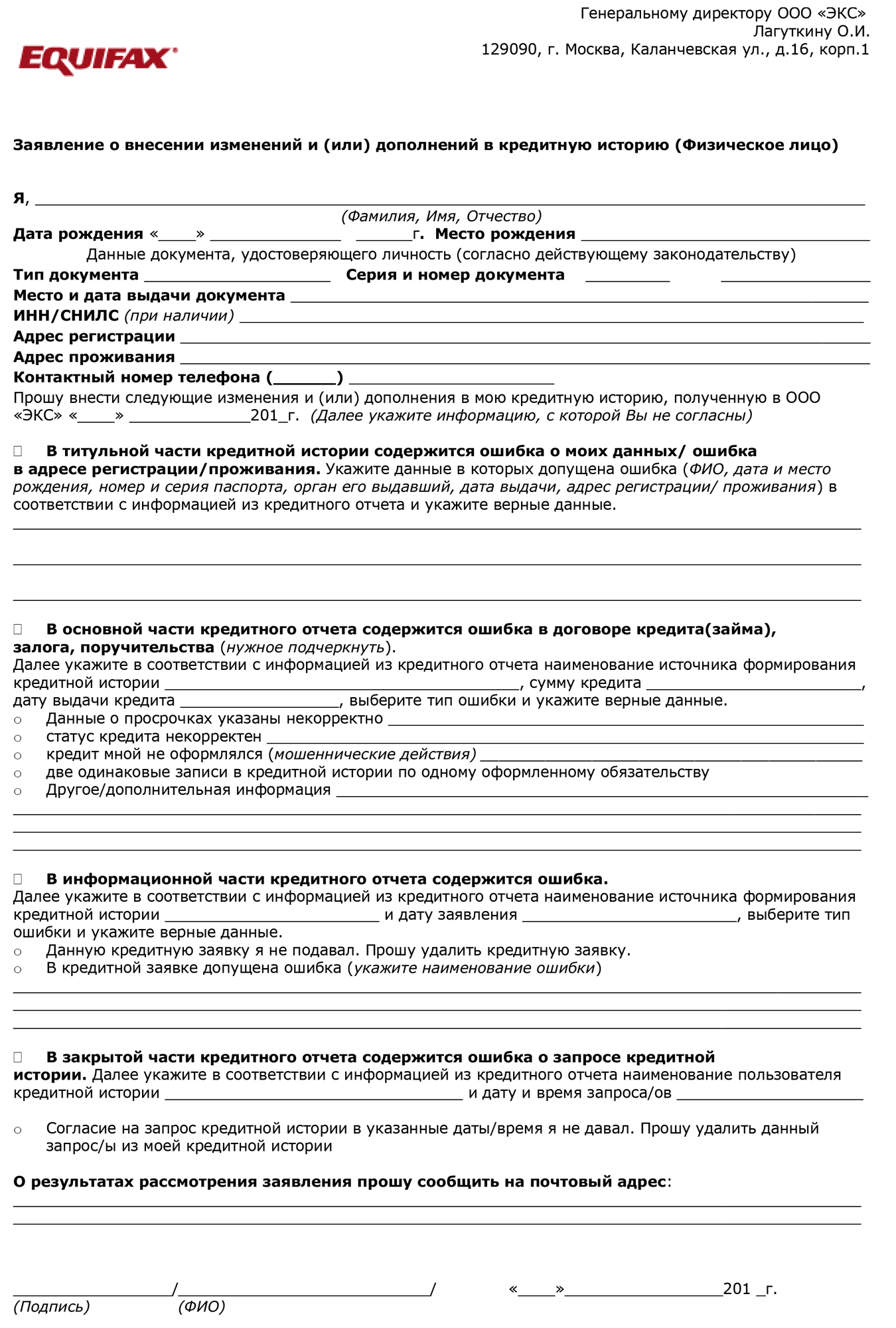

Заполните заявление по форме бюро.

Направлять заявление нужно почтой России заказным письмом с уведомлением о описью вложения.

У каджого бюро своя форма и адрес для направления заявления:

После получения заявления бюро направляет в кредитную организацию уведомление, чтобы источник провел проверку и внес соответствующие изменения или предоставил мотивированный отказ. В случае отказа у вас есть право обжаловать его в судебном порядке.

Обращаем ваше внимание, что бюро не вносит самостоятельных изменений в кредитную историю. Все данные, переданные кредитной организацией, хранятся в неизменном виде, а обновление информации происходит автоматически.

Кредитор не исправляет ошибку. Что делать?

Использование данных шаблонов при подаче исков, осуществляется на усмотрение истца, который также принимает на себя все риски связанные с правильностью их применения (использования), в том числе возможные последствия такого использования.

Самый быстрый способ обнаружить и исправить ошибку

Компания ПРОГРЕССКАРД специализируется на работе с кредитными историями граждан РФ с 2015 года. Специалистами компании разработана система автоматического обнаружения и исправления ошибок в кредитной истории.

Далее, система проверяет загруженные отчёты, выявляет технические ошибки, возможные причины снижения рейтинга и формирует готовые заявления в бюро кредитных историй.

Вам остаётся распечатать, подписать заявление и отправить его адресату.

Процедура проверки кредитных отчетов и формирования заявлений бесплатна. Предусмотрена платная проверка заявлений специалистами компании по желанию пользователя.

Как исправить ошибки в кредитной истории

И снова получать эти мягкие сочные кредиты

Лена внезапно перестала получать кредиты и не понимает, в чем дело. Просрочек нет, зарплата большая, но банки больше не дают.

Если вам тоже отказывают банки, не паникуйте. Вероятно, в вашей кредитной истории ошибки, поэтому банк неправильно оценивает вас как заемщика.

Эти ошибки можно исправить. Положите перед собой кредитную историю. Давайте разбираться вместе. Если у вас нет на руках кредитной истории — прочитайте наш цикл статей, там подробно описано, как ее получить.

Или посмотрите наш видеоролик. Эксперт банка по кредитам расскажет, как устроена кредитная история и какие шаги нужно совершить, если вы нашли ошибки. А также даст советы, как исправить ошибки, в какие организации лучше обращаться и в какие сроки вам ответят.

Откуда берутся ошибки?

Кредитная история — это электронный документ, по которому банк в полуавтоматическом режиме оценивает вас как заемщика: насколько вам можно доверять, какую сумму и с какой степенью риска. Кредитная история нужна, чтобы один банк знал о действиях заемщика в других банках.

И как с ее помощью получить кредит

Проблема в том, что кредитная история собирается по кусочкам из нескольких банков, поэтому где-то может прокрасться ошибка.

Лена открыла кредитку в «Лямбда-банке». Сведения об этом внесли в кредитную историю. Потом Лена вернула деньги и закрыла кредитку. Но из-за технического сбоя «Лямбда-банк» не записал эту информацию в кредитной истории, зато поставил просрочку. Для «Лямбда-банка» Лена больше не должник, а в кредитной истории — всё еще должник.

Позже Лена обращается за кредитом в «Эпсилон-банк». Банк смотрит в кредитную историю и видит, что у Лены еще не закрыта кредитка в «Лямбде» и висит просрочка. Из-за этого банк отказывает в кредите.

Когда банк оценивает заемщика, он не обязан перепроверять сведения от других банков. Считается, что в кредитной истории полная и достоверная информация. За ошибками в кредитной истории должен следить сам заемщик.

Если вы заметили ошибку, ее можно исправить. Всё, что требуется от вас, — написать заявление в бюро кредитных историй. Остальное сделают бюро и банк.

Шаблон заявления БКИ «Эквифакс»

Некоторые бюро требуют заполнить шаблон заявления и прислать по почте, другие разрешают заполнять в офисе бюро и писать в свободной форме.

Условия подачи заявления в законе не прописаны. Они зависят от бюро.

Как описать ошибку в кредитной истории

Без эмоций. Банк не исправит ошибку только потому, что вы считаете его сотрудников козлами и уродами. Приводите факты.

С датами, адресами и другими фактами. Банк быстрее проверит информацию, если будет знать, что и когда случилось.

С доказательствами. Если речь о просрочке, которой не было, приложите копию квитанций об оплате или выписки из личного кабинета. Банк не будет собирать за вас доказательства.

С четкими формулировками. Сформулируйте, какое действие ждете от банка: удалить просрочку, закрыть кредит или ответить на вопрос. Фраза: «Чтоб вы обанкротились!» — не подходит.

Как я исправил ошибку в кредитной истории

И откуда она взялась

До весны 2020 года у меня была идеальная кредитная история.

У меня свой бизнес: я покупаю в ипотеку апартаменты, разбиваю их на студии, ремонтирую и продаю каждую по более высокой цене. Ипотеку быстро закрываю, а разницу оставляю себе. К февралю 2020 года я вовремя погасил 12 кредитов, а 8 еще выплачивал, но без просрочек.

В феврале я взял очередную ипотеку на 7,65 млн рублей. А в апреле из-за пандемии мой банк разрешил оформить отсрочку и 3 месяца не платить по ипотеке. Мой доход как раз упал, и я решил устроить себе передышку.

Я отправил в банк заявление, что хочу воспользоваться каникулами. И через два дня мне сообщили, что следующий платеж ждут только в августе. А еще через пару дней позвонили и потребовали оплату прямо сейчас. В банке произошла ошибка: я стал числиться как должник.

Позже я узнал, что эта ошибка отразилась и в моей кредитной истории. Чтобы ее исправить и снова брать кредиты для бизнеса, мне пришлось повоевать с банком и бюро кредитных историй. Расскажу, какие еще были последствия у той ошибки и что я в итоге делал.

Как в банке объяснили ошибку

Насчет оплаты мне звонил сотрудник отдела взыскания — этот отдел работает с должниками. Я сказал, что у меня ипотечные каникулы, и на этом разговор завершился. После я перезвонил в банк и попал в отдел клиентского обслуживания. Там подтвердили, что никаких просроченных платежей не видят.

Но в следующие две недели сотрудники отдела взыскания продолжали мне звонить. В клиентском отделе объяснили это так: заявок на ипотечные каникулы слишком много, а коммуникация между отделами плохо отлажена. Информация, что я на каникулах, видна сотрудникам клиентского отдела, а в отдел по взысканию почему-то не поступила.

Потом звонки из банка прекратились, и я на три месяца успокоился.

Как исправить ошибки в кредитной истории

Испортить кредитную историю может не только просрочка по кредиту, но и ошибки, допущенные по вине банка или МФО. Какие правила нужно соблюдать, чтобы сохранить кредитную историю безупречной?

В большинстве случаев кредитная история оказывается испорченной по вине заемщика, а не кредитора, утверждают в трех бюро кредитных историй (БКИ). Однако бывают исключения. «Подавляющая часть плохих кредитных историй — результат недобросовестной платежной дисциплины самих заемщиков, в то время как доля кредитных историй с ошибками по вине кредиторов, по нашим оценкам, составляет менее 0,5% от общего количества», — подчеркивает директор по маркетингу Объединенного кредитного бюро (ОКБ) Екатерина Котова.

Данные другого кредитного бюро, компании Equifax, свидетельствуют о более частых случаях ухудшения кредитных историй по вине кредитора — их доля составляет 2–3%. Представитель третьего кредитного бюро — НБКИ — сообщил, что количество обращений россиян с оспариванием записей в кредитных историях составляет несколько сотен в месяц.

При этом все допущенные кредитором ошибки, которые обнаруживает заемщик, исправляются в обязательном порядке, утверждает директор по маркетингу и продуктам Equifax Игорь Лисянский. Правда, Котова признает, что в некоторых случаях — примерно в 10% — банк все-таки отказывается вносить изменения в кредитную историю. Некоторые заемщики, уверенные в собственной правоте, после этого идут в суд и пытаются добиться исправления кредитной истории там. Однако статистики по количеству выигранных судов нет, добавляет Котова.

По чужой вине

Чаще всего случаи ухудшения кредитных историй по вине банка или МФО объясняются техническими сбоями, в редких случаях — невнимательностью персонала, рассказывает Игорь Лисянский. Котова отмечает, что довольно часто кредитная организация не обновляет информацию о счете в установленный законом срок — пять дней с даты последнего изменения. «Тогда может возникнуть ситуация, когда заемщик кредит погасил, а в кредитной истории это не отображено», — поясняет она.

Кроме того, зачастую в истории могут быть указаны просрочки, которых на самом деле не было, или дважды отражено одно и то же обязательство. «Была экзотическая ситуация, когда менеджер сказал заемщику, что на него оформлено две ипотеки и из-за этого банк вынужден отказать ему в новом кредите. То есть в банке посчитали, что у человека слишком серьезная кредитная нагрузка — целых два крупных долга», — приводит пример руководитель отдела разработки продуктов для физических лиц Equifax Александра Григорьева. Клиент обратился в БКИ и узнал, что в его кредитной истории ошибочно продублирована одна и та же ипотека.

Реже всего встречаются случаи совпадения личных данных: когда у двух заемщиков одинаковые имена, фамилии, даты рождения и один регион проживания. Тогда кредитная история одного заемщика может быть приписана другому, или обе кредитные истории могут оказаться объединенными в одну. Лисянский говорит, что с начала этого года в бюро с подобными проблемами обратились всего несколько человек.

Как проверить кредитную историю

Обнаружить ошибки можно, если регулярно проверять свою кредитную историю. Через БКИ это можно делать бесплатно раз в год, но Котова советует проверять кредитную историю чаще, особенно если человек активно пользуется кредитами. Например, имеет смысл запросить историю чуть больше чем через полтора месяца после погашения очередного кредита. Проверять информацию сразу после выплаты долга нет смысла — не все банки передают сведения в БКИ день в день. Кроме того, банк не всегда закрывает счет кредита в момент его погашения. Иногда это происходит через несколько дней, а в случаях с кредитными картами закрытие счета может занять до полутора месяцев, объясняет Котова. «За полтора месяца информация в кредитной истории точно будет обновлена, и заемщик сможет узнать, все ли в порядке», — говорит она.

Запросить историю можно напрямую в бюро, через банк или компанию-посредника. В бюро это можно сделать несколькими способами: через личный кабинет на сайте БКИ или по почте. Самый быстрый способ — дистанционный, поскольку заемщик получит отчет сразу или на следующий день. Правда, для того, чтобы зарегистрироваться на сайте бюро, клиенту все равно придется пройти процедуру идентификации: прийти в офис БКИ с паспортом либо отправить почтой заверенную телеграмму или письмо с заверенной нотариусом подписью.

Запросить кредитную историю также можно почтой или телеграммой, но тогда ответ придется ждать дольше. Как рассказывает Лисянский, заказные письма с отчетами могут идти до заемщиков в отдаленных регионах вплоть до недели. Раз в год это делается бесплатно, последующие запросы стоят около 300–400 руб.

Минус этого способа в том, что бюро не всегда могут предоставить клиенту полный отчет, поскольку банк, в котором обслуживался заемщик, может не работать с тем бюро, куда человек обратился за кредитной историей. Тогда в истории будут отражены не все займы, а только кредиты того банка, который сотрудничает с конкретным бюро. Впрочем, подобные случаи редки, отмечает Лисянский. «Большинство крупных банков работают с несколькими бюро сразу — как правило, с тремя крупнейшими. Но есть уникальный случай на рынке: данные заемщиков Сбербанка хранятся только в ОКБ», — рассказывает он.

Узнать, в каком именно бюро хранится кредитная история заемщика, можно на сайте Центрального банка. Там через специальную форму заемщик может отправить запрос в центральный каталог кредитных историй. Информацию о нужном бюро он получит через несколько дней.

Полную кредитную историю по займам в разных банках или МФО можно получить при обращении в несколько БКИ или к компаниям-посредникам. Такая же возможность есть у клиентов крупных банков. Предоставление кредитной истории у посредников и в банках происходит быстро, но эти услуги всегда платные — отчет из нескольких бюро (пакет) будет стоить около 2 тыс. руб., рассказывает директор департамента наличных кредитов банка «Русский стандарт» Марина Жукова. Примерно такие же расценки и у посредников, говорит Лисянский.

Как исправлять ошибки

Если заемщик обнаружит в кредитной истории неверные данные, он, согласно закону о кредитных историях, имеет право оспорить их, говорит директор по маркетингу Национального бюро кредитных историй Алексей Волков. Котова советует для этого сначала написать в банк, который внес в кредитную историю неверную информацию.

Сроки рассмотрения таких обращений в каждом банке разные, в среднем около 30 дней, отмечает Марина Жукова. Впрочем, если банк готов общаться с заемщиком, то ответ приходит гораздо раньше — в течение нескольких рабочих дней, после чего банк самостоятельно передает обновленную информацию в бюро. В этом случае, по словам Котовой, исправление неверных сведений в кредитной истории занимает около десяти дней.

Доказать ошибку банка будет проще, если у заемщика есть документы, подтверждающие его правоту. Например, убедить кредитора в отсутствии просрочки поможет квитанция об оплате ежемесячного платежа, в которой указана дата внесения средств. При долгосрочных кредитах также можно время от времени брать в банке справку о текущем состоянии счета, добавляет Марина Жукова.

Если в кредитной истории выплаченный кредит ошибочно помечен как действующий, клиенту пригодится справка от банка, доказывающая, что закрытие проведено. А доказывать то, что долг ошибочно записан в кредитной истории дважды, обычно не приходится — в этом случае банки обычно сразу признают неправоту и исправляют неверные сведения, говорит Екатерина Котова.

Тем не менее в ряде случаев кредитная организация может отказать заемщику во внесении изменений. Если отказ аргументирован — например, банк прилагает доказательства того, что клиент допустил просрочку, то шансов исправить кредитную историю мало. Впрочем, если заемщик уверен в собственной правоте (либо если он не получил никакого ответа от банка), ему следует обратиться в бюро кредитных историй и подать заявление на внесение изменений в кредитную историю. Заявление можно принести лично в офис БКИ либо направить по почте, уточняет Котова.

После получения заявления кредитное бюро должно провести дополнительную проверку информации, запросив ее у кредитора, — обычно в течение трех дней после получения заявления от заемщика. «Кредитор, в свою очередь, обязан в течение 14 дней со дня получения запроса либо исправить кредитную историю, направив в БКИ верную информацию, либо отказать в исправлении, предоставив информацию, подтверждающую достоверность переданных ранее сведений», — говорит Волков. Затем бюро проинформирует клиента об ответе кредитной организации. Весь процесс, начиная с момента обращения заемщика в БКИ, может занять до 30 дней. Однако разбирательство редко длится так долго — банки чаще всего проверяют информацию не две недели, а несколько дней, отмечает Котова.

Месяц может уйти как на исправление ошибок, допущенных из-за технических сбоев (дублирования кредита, отметки о несуществующей просрочке или незакрытом кредите), так и на изменение информации при совпадении личных данных. В последнем случае заявление о корректировке кредитной истории лучше отправлять сразу в БКИ. Тогда после тщательной проверки информация о заемщиках в кредитном бюро будет разделена на разные истории.

Изменение кредитной истории не будет иметь негативных последствий для клиента, уверяет Марина Жукова. Даже если банк изначально отказал в выдаче займа, после исправления кредитной истории заемщик может повторно обращаться к нему за кредитом.

Как избавиться от чужих долгов

Сложнее всего будет тем людям, на которых оформили чужой кредит. По словам руководителя отдела разработки продуктов для физических лиц Equifax Александры Григорьевой, для внесения изменений банк должен признать кредит мошенническим. Иногда банки проводят внутренние расследования и признают факт мошенничества — тогда кредит сразу убирается из истории заемщика. Но чаще всего приходится обращаться в суд, замечает адвокат, партнер коллегии «Барщевский и партнеры» Павел Хлюстов.

При этом шансы доказать свою невиновность есть, отмечает Хлюстов: суд чаще всего назначает экспертизу почерка. Так как мошенники обычно плохо подделывают подписи, то суд часто встает на сторону истца. Разбирательство, по словам адвоката, занимает от полугода до года. В случае победы суд выносит банку поручение об удалении кредита из истории, а бюро — о корректировке информации. «Удалить запись о кредите банк должен сразу после вступления в силу решения суда», — подчеркивает Хлюстов.

Советы заемщикам

Эксперты, опрошенные РБК, советуют помнить, что испортить свою кредитную историю может и сам заемщик, даже если он будет своевременно выплачивать долг. Так, при погашении кредита через платежные системы может возникнуть техническая просрочка, поскольку при переводе средств таким способом нет гарантии, что деньги поступят в планируемые сроки, поясняет консультант консалтинговой группы «Личный капитал» Дмитрий Герасименко.

«Бывают ситуации, когда деньги зачисляются с существенной задержкой. В этом случае у заемщика возникнет просрочка по оплате, которая повлечет за собой штрафы и испорченную кредитную историю», — говорит он.

Чтобы деньги зачислялись сразу, Герасименко рекомендует вносить ежемесячные платежи в терминалах или отделениях того банка, где был взят кредит. Средства будут оперативнее зачисляться и при погашении кредита через интернет-банк. Этот процесс можно автоматизировать, настроив автоматический платеж — например, с зарплатного счета. Правда, в этом случаи также возможны технические ошибки, поэтому каждый раз стоит проверять, прошла ли транзакция.

Помимо разного рода просрочек негативным фактором для кредитной истории может стать большое количество действующих кредитов у заемщика. Так, наличие нескольких кредитных карт резко снижает шансы на получение нового займа. «Даже если человек финансово дисциплинирован и успевает все оплачивать в течение льготного периода или вообще не пользуется этими деньгами, по сути, у него уже имеется открытая кредитная линия», — поясняет Дмитрий Герасименко. Поэтому, прежде чем брать новый кредит, кредитные карты лучше закрыть. Тогда кредитная нагрузка заемщика снизится и для банков такой клиент будет интереснее.

При этом следует помнить, что банк закрывает счет кредитной карты позже самой карты. По словам начальника отдела портфельного риск-анализа розничного бизнеса Альфа-банка Сергея Турищева, срок закрытия может составлять до 45 дней. Соответственно, если заемщик закроет карту и придет в банк за новым кредитом меньше чем через 45 дней, то в его кредитной истории, которую запросит банк, все еще будет виден лимит кредитной карты. Это может ухудшить условия нового кредита или даже быть аргументом против его выдачи, хотя решение в каждом случае зависит от конкретного банка и его аппетита к риску, добавляет Турищев.

Заемщик также должен учитывать, что в кредитную историю, согласно закону, попадают не только оформленные кредиты, но и сведения о долгах, которые уже переданы коллекторам, информация от управляющего (если заемщик проходит процедуру банкротства) и данные о задолженностях, которые взыскиваются по решению суда. «В том числе это долги за услуги связи и ЖКХ или невыплаченные алименты», — резюмирует Лисянский.

Как исправить кредитную историю?

Как только первый кредит оформлен, на человека заводится кредитная история. Если своевременно не вносить платежи, она может стать отрицательной. Это негативно скажется, когда решите вновь получить кредит. Поэтому для многих актуален вопрос: как исправить кредитную историю.

Прежде нужно понять, как она формируется. Она состоит из трех разделов:

Первая часть включает личные сведения заемщика (информацию из паспорта, налоговый номер и СНИЛС). Основная часть включает сведения о том, где живет и прописан человек, является ли ИП, сведения о суммах и сроках займа, как были оплачены обязательства, были ли изменения в договоре и другие обстоятельства. В дополнительном разделе есть положения об организациях, которые подали сведения. Дополнительно о предприятиях, узнававших кредитную историю конкретного человека.

Поводом к плохой кредитной истории может стать:

![]()

Первая причина является одной из основных. У каждого финансового учреждения свой срок задолженности, который будет считаться критичным. У Сбербанка он составляет 180 суток, у большинства других – 30 дней. Даже при небольшой просрочке долга есть возможность попасть в «черный список» и перекрыть себе доступ к привилегиям.

Сначала проверьте сведения, которые о вас уже собраны. Исправление кредитной истории будет необязательным, если она хорошая. Поэтому вы можете:

В последнем случае заходите на сайт специализированной фирмы, вводите паспортные данные. Дополнительно прикладывается скан паспорта, в том числе страница о прописке. Указываются и личные данные. Однако большинство компаний, работающих через интернет-порталы, предлагают платные услуги. Если хотите получить бесплатно онлайн, то посетите сайт Бюро кредитных историй. Бесплатно сведения предоставляются один раз в год.

![]()

Как исправить испорченную кредитную историю?

Не доводя дело до суда, в Бюро исправят/ дополнят сведения, содержащие неточную или неполную информацию. Это актуально, если нет конфликта между финансовой организацией и заемщиком. Если дело дошло до более высоких инстанций, не стоит надеяться, что решение будет принято в вашу пользу, если были нарушены условия подписанного договора.

Другие способы исправления кредитной истории

Многих интересует, как исправить кредитную историю бесплатно по фамилии? Отдельные финансовые учреждения лояльно относятся к заемщикам. Главное условие – предоставить доказательства о возможности пересмотра сложившейся ситуации. К таким финансовым учреждениям относится: