Поле «107» в платежке на НДФЛ с зарплаты, отпускных, больничных и премий

В поле «107» платежного поручения указывают налоговый период. Несмотря на то, что налоговым периодом по НДФЛ является год, реквизит «107» в платежке заполняют, учитывая дату выплаты дохода. Следовательно, в этом поле при перечислении НДФЛ всегда будет значение «МС».

Что указывают в поле «107» платежного поручения

С 10 сентября 2021 года действует новая типовая форма платежного поручения. Ее утвердило Положение Банка России от 29.06.2021 № 762-П. А правила заполнения налоговых полей платежки скорректировал приказ Минфина от 14.09.2020 № 199н, вступивший в силу с 1 октября 2021 года.

В реквизите «107» платежного поручения надо указать значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой – «.».

Показатель «107» платежного поручения используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа. Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

В 4-м и 5-м знаках показателя налогового периода для месячных платежей нужно проставить номер месяца текущего отчетного года, для квартальных платежей – номер квартала, для полугодовых – номер полугодия.

Как заполнить поле «107» платежного поручения при выплате зарплаты

Организация удерживает и перечисляет НДФЛ с заработной платы, в том числе за первую половину месяца, 1 раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который он был начислен.

Перечислять НДФЛ до даты фактического получения сотрудником зарплаты, т.е. авансом, нельзя.

Подробнее о дате выплаты доходы при удержании НДФЛ читайте в бераторе «Практическая энциклопедия бухгалтера»

Поэтому, в платежном поручении на перечисление НДФЛ с зарплаты нужно указать номер месяца, за который она начислена. Например, в поле «107» платежного поручения при выплате в октябре 2021 года зарплаты, начисленной за сентябрь укажите: МС.09.2021.

Что указать в поле «107» платежного поручения при выплате отпускных, больничного, премий

При выплате доходов в виде отпускных и пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком, организация должна перечислять НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты. Доход в этом случае считается полученным в день его выплаты.

В поле «107» платежного поручения на перечисление НДФЛ с отпускных и больничных нужно указать номер месяца, в котором они выплачены. Отпускные, по общему правилу, надо выдать за 3 дня до начала отпуска. Поэтому, в поле «107» платежного поручения на перечисление НДФЛ с отпускных надо указать МС.10.2021, даже если отпускные выдали в октябре, а отпуск начался в ноябре.

Также в поле «107» платежного поручения на перечисление НДФЛ с пособия по временной нетрудоспособности укажите МС.10.2021, если больничные сотрудник получил в октябре, а болел в сентябре.

Датой фактического получения дохода в виде ежемесячных трудовых премий считается последний день месяца, за который эта премия начислена, независимо от месяца ее выплаты. А датой фактического получения дохода в виде премий, выплачиваемых по итогам работы за квартал или год, признается день их перечисления работнику.

Следовательно, в поле «107» платежного поручения на перечисление НДФЛ с премиальных выплат укажите:

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

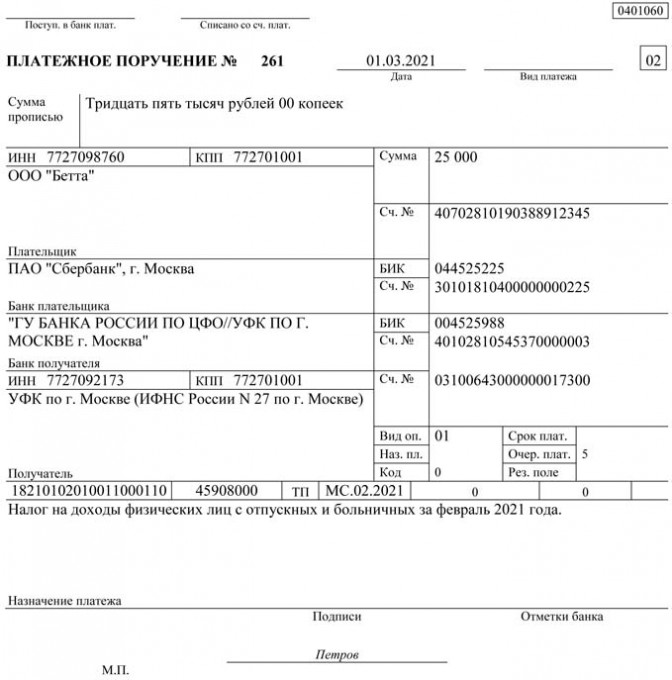

Уплата НДФЛ с отпускных и больничных

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

Следовательно, перечислить налог с указанных сумм, выданных работникам в феврале 2021 года, необходимо не позднее 01.03.2021 (с учетом выходных).

Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в статье.

Срок уплаты НДФЛ с отпускных и больничных

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.

Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в феврале 2021 года, то перечислить НДФЛ в бюджет нужно не позднее 01.03.2021.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска — это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны. По доходам в виде оплаты отпуска и пособия — это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада — день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст. 226 НК РФ).

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

Порядок заполнения платежного поручения на перечисление НДФЛ с отпускных и больничных

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.

ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС», так как периодичность уплаты налога — месяц (например, если выплата произведена в феврале — «МС.02.2021»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

Обратите внимание: в связи с введением с 2021 года прогрессивной шкалы по НДФЛ перечень КБК по налогу дополнен.

С 1 января 2021 года изменяются реквизиты банковских счетов Федерального казначейства для уплаты налогов. Информация о новых казначейских счетах опубликована в письме ФНС России от 08.10.2020 № КЧ-4-8/16504@

При заполнении платежного поручения необходимо обращать особое внимание на заполнение реквизита 17 — «Номер счета получателя средств».

Станет обязательным указание номера банковского счета (корреспондентского счета), значение которого будет указываться в реквизите 15 — «Номер счета банка получателя средств» платежного поручения.

С 1 января по 30 апреля 2021 года Казначейством России установлен переходный период, когда будут одновременно функционировать оба счета, как старый, так и новый. С 1 мая будут действовать только вновь открытые казначейские счета.

Образец заполнения платежного поручения на уплату НДФЛ с больничных и отпускных выплат

6-НДФЛ: как отразить отпускные и больничные

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

В форме 6-НДФЛ отпускные отражаются следующим образом.

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета (письмо ФНС РФ от 24.05.2016 № БС-4-11/9248).

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

Если это выходной, указывается первый рабочий день следующего месяца.

Если отпуск сотрудника начался в одном квартале, а закончился в другом, то никаких особенностей в заполнении формы 6-НДФЛ в данном случае нет. Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику. Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.

В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются лишь в отчет за следующий квартал.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Больничный: код дохода в платежном поручении

bolnichnyy_kod_dohoda_v_platezhnom_poruchenii.jpg

Похожие публикации

С 1 июня 2020 г. к платежным поручениям на перечисление доходов физическим лицам предъявляются новые требования. Работодатели должны заполнять поле 20 «Наз. пл.» платежки в соответствии с указанием Центробанка РФ от 14.10.2019 № 5286-У. Нельзя оставлять эту ячейку пустой и при перечислении больничных. Какой код дохода необходимо проставить в платежном документе, расскажем в нашем материале.

С чем связано введение кодировки

Изменения связаны с введением в действие закона от 21.02.2019 № 12-ФЗ, уточняющим порядок взыскания сумм по исполнительным документам. Кодировка разработана Центробанком в целях распознавания доходов, с которых нельзя удерживать задолженность либо допускается частичное взыскание. Введены следующие обозначения:

Отнесение зачисляемых средств к тому или иному виду должно происходить автоматически, по проставленному коду в поле 20.

Код дохода: больничный

Пособие за период временной нетрудоспособности начисляют на основании выписанного медицинской организацией больничного листа. В общем случае первые 3 дня оплачивает работодатель, оставшаяся часть компенсируется из средств ФСС, либо выплачивается Фондом напрямую (в регионах, где действует пилотный проект).

Согласно п. 9 ч. 1 ст. 101 закона от 02.10.2007 № 229-ФЗ, взыскание распространяется на пособие по нетрудоспособности, размер удержания определен ст. 99 указанного закона:

Пример заполнения платежки по больничному листу с кодом дохода «1», когда с работника не производилось удержаний по исполнительным листам:

platezhnoe_poruchenie_bolnichnyy_1.jpg

Заполнение поручения при удержании задолженности по исполнительному листу

Подобная запись позволит финансовой организации распознать, что удержание с дохода уже произведено. В таких случаях повторно взыскивать с перечисленной суммы нельзя.

Приведем образец платежки для больничных выплат, с которых произведено взыскание в сумме 1210 руб.:

platezhnoe_poruchenie_bolnichnyy_2.jpg

Оплата пособия по беременности и родам

Больничные-2021: новые обязанности для организаций

Автор: Анастасия Ляшенко, бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

С 2021 г. работодатели всей России перешли на прямые выплаты из соцстраха. Изначально в пилотном проекте ФСС участвовало несколько регионов. С 2021 г. к проекту подключили оставшиеся регионы. Как новичкам перестроиться на новый порядок, узнаете в нашем материале.

Что значит «прямые выплаты из ФСС»

С 1 января 2021 г. каждый работодатель платит больничные пособия только за первые три дня временной нетрудоспособности сотрудника (ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). Пособие за остальные дни болезни переводит работнику непосредственно региональное отделение ФСС (п. 11 Постановления Правительства РФ от 30.12.2020 № 2375).

Бюллетень от работника и другие необходимые документы по-прежнему получает работодатель, а потом направляет пакет документов в ФСС.

Какие бумаги взять у сотрудника

От работника нужны:

Листок по временной нетрудоспособности – бумажный, в оригинале, или электронный. С момента выдачи бюллетеня врачом не должно пройти более 6 месяцев (п. 17 Постановления Правительства РФ от 30.12.2020 № 2375).

Справка о сумме заработка, если в расчетном периоде сотрудник работал и у других работодателей. Форма – типовая, из приказа Минтруда РФ от 30.04.2013 № 182н.

Заявление о назначении и выплате пособия. Форму пока берем из приказа ФСС РФ от 24.11.2017 № 578. «Пока» – потому что ФСС уже подготовил проект новых бланков по прямым выплатам. Так что следим за изменениями! В действующем приказе нужно Приложение № 1.

В заявлении работник указывает способ выплаты пособия: почтовым переводом, на банковскую карту «Мир» или на банковский счет.

Как посчитать больничные-2021

Считаем больничные как и раньше: исходя из среднего заработка сотрудника и количества дней болезни. Последние устанавливаем по больничному листку.

В любом случае пособие за полный месяц не должно быть меньше федерального МРОТ 12 792 руб. (ч. 6.1 – 6.2 ст. 14 Закона № 255-ФЗ в ред. От 01.01.2020). Иначе считаем по формуле:

Федеральный МРОТ : Количество календарных дней месяца, в котором болел сотрудник x Количество дней болезни по больничному листку в этом месяце

Как заполнить листок

Работодатель по-прежнему заполняет свою часть больничного: вносит информацию об организации и самом сотруднике. Указывает его средний заработок, среднедневной заработок и сумму пособия за первые 3 дня больничного.

Поля «За счет средств Фонда социального страхования Российской Федерации» и «ИТОГО начислено» теперь заполняет фонд (п. 11 постановления Правительства РФ от 16.12.2017 № 1567).

Как назначить и выплатить пособие за первые 3 дня болезни

Работодатель назначает свое пособие по временной нетрудоспособности в течение 10 календарных дней. Отсчет ведем со дня, когда сотрудник обратился со всеми документами.

На выплату – свой срок. Это ближайший день, установленный для выплаты зарплаты (ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ).

Провести ЗП и пособие можно одной платежкой, обозначив оба вида выплат в назначении платежа. Правда, срок перечисления НДФЛ с зарплаты и больничного – разный. По больничным рассчитаться с бюджетом можно в последний день месяца, в котором выплатили больничные. По зарплате так тянуть нельзя. Надо перечислить НДФЛ максимум на следующий рабочий день после того, как рассчитали работника (абз. 2 п. 6 ст. 226 НК РФ).

Как взаимодействовать с ФСС

После того, как работодатель получил все документы от работника, у него есть всего 5 календарных (не рабочих!) дней, чтобы передать все в фонд (п. 3 Постановления Правительства РФ от 30.12.2020 № 2375). Если опоздать, грозит штраф должностному лицу организации от 300 до 500 руб. (ч. 4 ст. 15.33 КоАП РФ).

Как общаться с фондом, зависит от количества сотрудников, работающих в организации. И тут возможны две ситуации.

Ситуация 1. Количество работников в организации более 25 человек. Здесь возможно только электронное взаимодействие. Это значит, что работодатель направляет в ФСС реестр в электронном формате. Это не сами документы, а сведения из них (п. 4 Положения, утв. постановлением Правительства РФ от 21.04.2011 № 294).

Передать реестр можно по ТКС – через «1С» или другие программы, или через Шлюз на сайте ФСС РФ.

Данный реестр подходит только для обычного больничного. Если листок нетрудоспособности открыт по травме, то нужно принести или отправить в ФСС почтой только оригиналы документов.

Ситуация 2. Численность сотрудников 25 человек и меньше. Такие работодатели могут лично отнести оригиналы в фонд или отправить всю документацию в формате заказного письма. По желанию никто не запрещает взаимодействовать электронно, то есть передавать реестры.

Выплатит ФСС свою часть работнику в течение 10 календарных дней после того, как получит пакет документов или реестр от работодателя.

Новые правила заполнения платёжек по зарплате

С 01 июня 2020 года организациям и предпринимателям в платёжных поручениях на выплаты физлицам нужно проставлять коды вида дохода. Рассказываем, как заполнять платёжки по новым правилам.

Для чего нужны коды видов доходов

Дополнительный реквизит в платёжном поручении понадобился, чтобы обозначить банку доходы, с которых нельзя полностью или частично удерживать суммы по исполнительным листам.

Дело в том, что документы по взысканию задолженности можно направлять не только по месту работы должника, но и в банк, в котором у него открыт счёт. В банках случались неверные списания денег, так как в платёжках не было информации о том, какой вид дохода получил их клиент. Списать долг по кредитам или штрафам могли, например, с детских пособий или алиментов.

С 01.06.2020 таких ситуаций уже не должно быть. Теперь ИП и юрлица во всех платежках на перечисление денег работникам, исполнителям по договорам ГПХ и при других выплатах в пользу физлиц, должны ставить специальные коды (указание ЦБ РФ № 5286-У от 14 октября 2019 г.).

Какие коды вида дохода указывать

При расчётах с физлицами в платежных документах нужно поставить один из трех кодов: «1», «2» или «3». Касается это видов доходов из ст. 99 и 101 Федерального закона № 229-ФЗ от 02 октября 2007 г. При других платежах кода не будет.

Код 3 используется для выплат, указанных в п. 1 и 4 ст. 101 № 229-ФЗ :

Код дохода в платёжном поручении не ставят, если физлицу перечисляют, например, подотчетные деньги, возвращают или выдают займ, а также когда ИП переводит свои средства с расчётного счета на личный.

Как заполнить платёжку с 1 июня 2020 г.

Форма платёжного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

В платёжке можно поставить только один код. Так, перечислить работнику зарплату и суточные общей суммой нельзя, для этого оформляют два платёжных поручения с кодами 1 и 2. Зарплату и отпускные можно отправить одной платёжкой – у них общий код.

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2020 года.

Образец заполнения платёжного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платёжек. Удержания указывают и в платёжном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.

Что будет, если неправильно указать код дохода

За неправильное указание кодов доходов в платёжном поручении пока наказаний не предусмотрено. Но юристы предупреждают, что такую ошибку могут расценить как нарушение закона об исполнительном производстве. Согласно ч. 3 ст. 17.14 КоАП РФ работодателей, заказчиков работ (услуг) по договорам ГПХ могут оштрафовать за недостоверные сведения об имущественном положении должника:

Однако судебной практики по этому вопросу пока нет, и такое мнение ничем не подтверждено.

Ошибки при заполнении кода чреваты тем, что банк неверно спишет суммы с должников. Это приведет к разбирательствам работника с организацией или ИП, так как за оформление платёжных документов отвечает плательщик. Банк не обязан проверять, правильно ли заполнены код и назначение платежа.