Рефинансирование кредита в Сбербанке — как сделать в 2020

Рефинансирование кредита в Сбербанке в 2020 году для физических лиц — выгодная услуга, которая позволяет заемщикам снизить размер общей переплаты и изменить график платежей на более комфортный. После проведения рефинансирования прежние кредиты клиента закрываются и переводятся в Сбербанк, платить теперь он будет ему.

Бробанк.ру подробно изучил услуги рефинансирования кредита в Сбербанке и сделал расчет выгодности программы. Что собой представляет услуга перекредитования от главного банка страны, кто и как ею может воспользоваться. Вся информация о продукте и ставках.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 мин. |

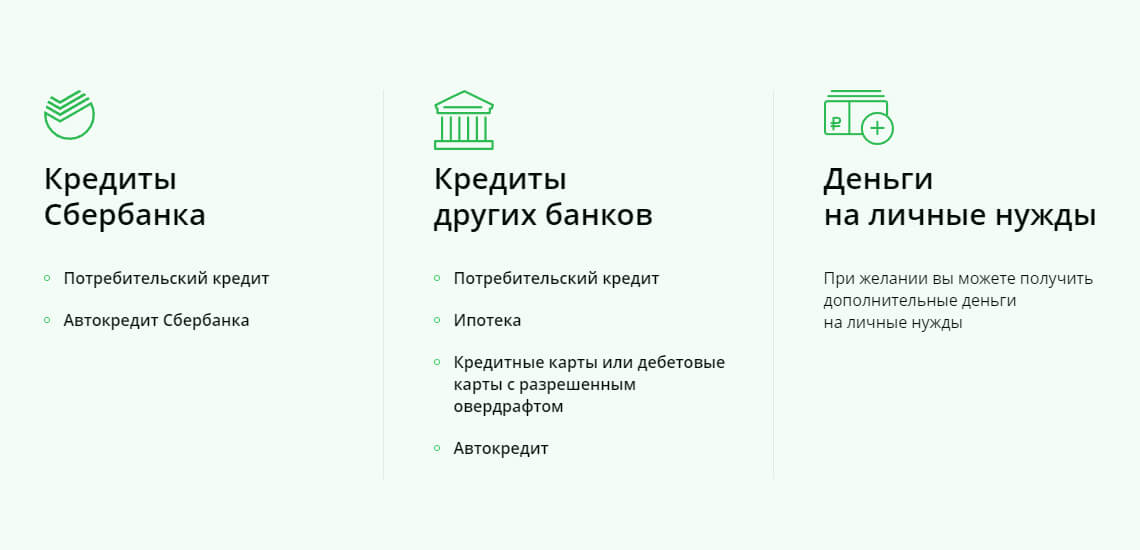

Какие кредиты можно перекрыть?

Если рассматривать перекредитование именно потребительского кредита, то у заявителя может быть до пяти действующих ссуд одновременно. Если у вас много текущих обязательств, рефинансирование кредита в Сбербанке позволит объединить их в один, платить по счетам будет проще, да и общая переплата сократится.

Какие ссуды можно перекрыть:

Важно! Перекрыть можно и ипотеку. Как по отдельной программе, так и вместе с другими видами кредитов. Но по ипотеке будут уже совершенно другие условия и иная процедура перекредитования.

Есть и другие требования к перекрываемым ссудам, которые важно учесть заявителю:

Как видно, рефинансировать кредит в Сбербанке могут только качественные заемщики, которые успешно справляются с исполнением своих обязательств перед другими банками.

Важно! Перекрыть можно кредиты как самого Сбербанка, так и других российских банков.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 21-65 лет |

| Решение | От 2 мин |

Тарификация рефинансирования Сбербанка для физических лиц

Проводит Сбербанк рефинансирование кредитов других банков на выгодных условиях. Если сумма сделки не превышает 500 000 рублей, устанавливается фиксированная ставка 13,9%. Если сумма больше 500 000, то 12,9% годовых. Это гораздо выгоднее, чем оформление простого потребительского кредита, по ним Сбербанк устанавливает ставки до 19,9%.

Важный момент — про проведении рефинансирования не имеет значения категория клиента. На одинаковых условиях кредитуются как новые клиенты, так и зарплатные, и действующие заемщики. Срок заключения договора — не более 5 лет.

Как пользоваться онлайн-калькулятором рефинансирования Сбербанка

Банк предлагает удобный сервис — калькулятор, на котором выгоду от перекредитования может посчитать любой желающий. Сделаем это и мы. Проведем расчет рефинансирования ссуды, которая была выдана со следующими параметрами:

Допустим, этот кредит был оформлен 1 год назад. Если рассчитать на калькуляторе, то получится, что к моменту обращения в Сбербанк за рефинансированием остаточная задолженность (основной долг) составит — 435 000 рублей. Эта сумма и будет подлежать перекредитованию. Срок выбираем — 4 года: кредит был оформлен на 5, а 1 год заемщик уже проплатил.

Вот что показывает калькулятор рефинансирования Сбербанка:

Как видно, ежемесячный платеж сократится на 1385 рублей, а общая переплата на 1385*48=66480 рублей! Оформление такой процедуры однозначно выгодно для заемщика. При желании в расчеты можно добавить и другие действующие займы.

Вы и сами можете все посчитать на калькуляторе на официальном сайте банка — https://www.sberbank.ru/ru/person/credits/money/consumer_refinance

Рефинансировать кредит действительно выгодно, особенно если ссуда была оформления под большую ставку. Но если разница в ставках не велика, процедура не всегда будет актуальной, особенно если половина кредита уже выплачена. Обязательно делайте расчеты.

Варианты проведения рефинансирования

Сбербанк дает свободу заемщикам и позволяет сделать перекредитование на любых, удобных клиенту, условиях:

Если ежемесячная долговая нагрузка по текущему кредиту стала слишком высокой (например, ваш уровень дохода сократился), рефинансирование поможет снизить «давление на карман». Вы обращайтесь в Сбербанк, оформляете перекредитование на предельный срок в 4-5 лет, и ежемесячный платеж существенно сокращается, платить станет проще.

Как сделать рефинансирование кредита другого банка в Сбербанке

Процедура доступна гражданам возраста 21-65 лет (максимум 65 на дату гашения кредита по графику после рефинансирования). Стаж заявителя, который не пользуется услугами Сбербанка, — минимум 6 месяцев на текущем месте. Если речь о зарплатном клиенте, то минимум 3 месяца.

Для начала нужно собрать все необходимые документы. Банк серьезный, поэтому заявитель предоставляет справку о доходах и копию трудовой книжки, заверенную работодателем. Также нужно принести документы по всем перекрываемым кредитам: Сбербанку нужно знать, как вы погашали эти ссуды, не было ли просрочек, нужна и точная сумма для досрочного погашения.

Важно! Онлайн-заявка на рефинансирование Сбербанком не принимается, нужно обращаться в офис.

Перед подачей заявки лучше получить консультацию: узнать, подходите ли вы банку, можно ли рефинансировать интересующие вас кредиты, какие документы нужно принести в офис для подачи заявки. Информацию можно получить как в отделении банка, так и по телефону его горячей линии.

Как все проходит в 2020 году:

Важно! Спустя пару дней после проведения рефинансирования обязательно посетите прежние банки и запросите справки о том, что ссуды закрыты, вы больше ничего этим организациям не должны.

О чем говорят отзывы клиентов

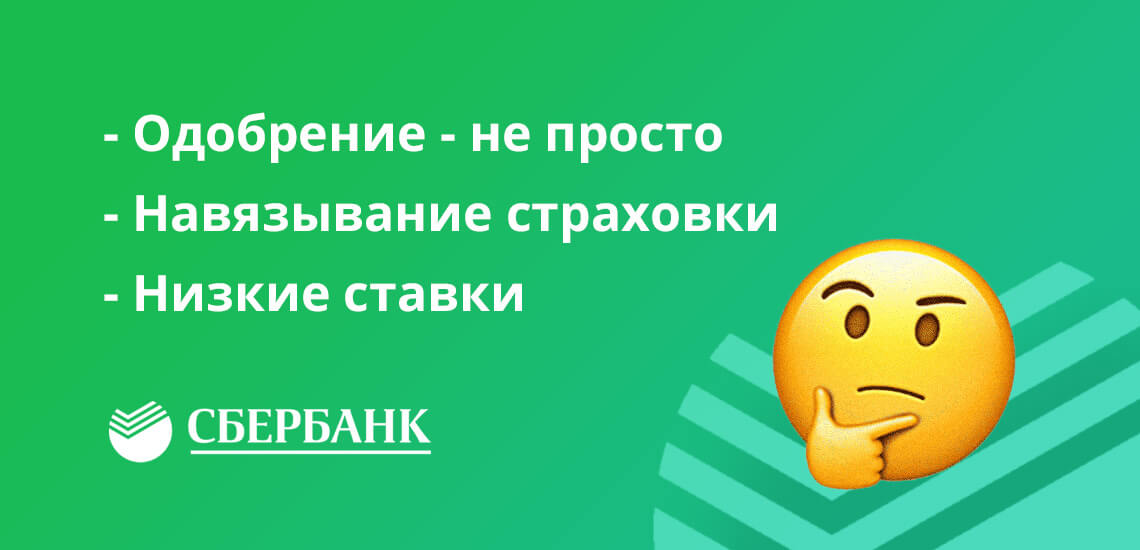

Процедура востребована, поэтому отзывов о рефинансировании в Сбербанке предостаточно. В целом, можно сделать выводы, что получить одобрение в этой организации не так просто. Банк крайне тщательно анализирует клиентов и может отказать, даже если кредитная история заявителя идеальная. Но такова кредитная политика Сбербанка в целом, он часто отказывает по всем своим программам и вообще предпочитает работать только с зарплатниками.

Отзывы гласят и том, что при оформлении рефинансирования менеджеры активно навязывают страховку. Но назвать это недостатком нельзя, так как заемщик может отказаться от этой услуги, она подключается добровольно. В остальном заемщики довольны услугой. Они отмечают низкие ставки и существенное сокращение переплаты после проведения перекредитования.

Как написать заявление на рефинансирование кредита в сбербанке

Задолженность по дебетовой карте с разрешенным овердрафтом

Задолженность по кредитной карте

Своевременное погашение задолженности в течение последних 12 месяцев и отсутствие реструктуризации за весь период действия рефинансируемого(ых) кредита(ов)

1 Кредит может быть предоставлен Банком на погашение как одного, так и нескольких рефинансируемых кредитов, полученных у одного/нескольких сторонних первичных кредиторов и Банка. Рефинансирование задолженности по кредиту(ам) Банка возможно при условии одновременного рефинансирования минимум одного кредита, выданного сторонним банком. Рефинансируемый кредит Банка должен обслуживаться на территории того же территориального банка, где будет производиться выдача кредита.

4. Документы, необходимые для рассмотрения кредитной заявки

1 Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания.

2 Документы, подтверждающие финансовое состояние и трудовую занятость заемщика могут не предоставляться, если запрашиваемая сумма кредита равна остатку задолженности по рефинансируемым кредитам.

5.1. При рефинансировании потребительского кредита/автокредита

Помимо указанной выше информации заемщиком должны быть предоставлены следующие данные по рефинансируемым кредитам:

При отсутствии указанных данных в справке/выписке заемщиком может быть предоставлен любой из следующих документов:

Если текущим кредитором по рефинансируемому кредиту является кредитная организация, которая приобрела права требования по данному кредиту, дополнительно предоставляется уведомление об уступке прав требования по рефинансируемому кредиту или иные документы, подтверждающие права текущего кредитора по рефинансируемому кредиту.

5.2. При рефинансировании кредитных карт/дебетовых банковских картам с разрешенным овердрафтом

Заемщиком должны быть предоставлены следующие данные:

Указанные данные могут быть предоставлены в любом из следующих документов:

· документ, подтверждающий изменение реквизитов первичного кредитора.

6. Получение и обслуживание кредита

Кредит предоставляется в отделениях Банка физическим лицам по месту регистрации.

Физическим лицам, получающим зарплатные зачисления на счет зарплатной карты/вклада, открытый в Банке (в т.ч. в рамках зарплатных проектов), и физическим лицам, получающим пенсию на счет в Банке, кредиты предоставляются в любом кредитующем подразделении, независимо от места постоянной/временной регистрации на территории Российской Федерации.

Срок рассмотрения заявления о предоставлении кредита

От 2-х минут и не более 2-х рабочих дней 1 со дня предоставления в Банк полного пакета документов.

Способ предоставления кредита

Единовременно в безналичном порядке путем зачисления суммы кредита в день заключения кредитного договора на текущий счет/счет дебетовой банковской карты 2 (за исключением счета виртуальной 3 банковской карты) 4 заемщика, открытый в Банке.

Одновременно с зачислением денежных средств Банк по распоряжению заемщика осуществляет их безналичный перевод в счет погашения рефинансируемых кредитов (без взимания комиссии).

Условия полного или частичного досрочного погашения кредита

Осуществляется без предварительного уведомления Банка на основании поданного в отделении Банка заявления о досрочном погашении кредита в текущую дату, содержащего сумму и счет, с которого будет осуществляться перечисление денежных средств. Минимальная часть досрочно возвращаемого кредита не ограничена.

Дата исполнения заявления о досрочном погашении кредита может приходиться на любой день (рабочий/выходной/праздничный). При этом осуществляется уплата процентов за фактический срок пользования кредитом.

Подача заявления о досрочном погашении возможна также с использованием системы «Сбербанк Онлайн».

Комиссия за досрочное погашение не взимается.

Порядок предоставления информации о целевом использовании кредита

Предоставление информации не требуется.

Периодичность платежей при возврате кредита, уплате процентов

Указано в «Информации об условиях предоставления, использования и возврата потребительского кредита»

Неустойка за несвоевременное погашение кредита

Виды и суммы иных платежей по договору потребительского кредита

Способы возврата кредита, уплаты процентов по нему

Сроки, в течение которых заемщик вправе отказаться от получения кредита

Обязанность заемщика заключить иные договоры

Условие об уступке третьим лицам прав (требований) по договору потребительского кредита

1 Срок рассмотрения заявления на предоставление кредита может быть увеличен по усмотрению Банка.

2 После проведения доработок автоматизированных систем, обеспечивающих возможность зачисления кредита исключительно на счет банковской карты, при зачислении кредита на новую банковскую карту может использоваться только банковская карта «Momentum».

3 Банковская карта, не имеющая материального носителя.

4 Зачисление на счет карты возможно после проведения соответствующих доработок автоматизированных систем.

· Пополнение счета переводом денежных средств с других своих счетов, открытых в Банке, с использованием удаленных каналов обслуживания:

o с помощью системы Сбербанк Онлайн ;

o с помощью устройств самообслуживания ( банкоматов и информационно-платежных терминалов (ИПТ ) при наличии подписанного договора банковского обслуживания (ДБО));

· Безналичный перевод денежных средств на ваш счет в Банке из другого банка;

· Оформление постоянного поручения в бухгалтерии вашего предприятия о регулярном перечислении части вашей заработной платы на счет;

· Пополнение счета наличными денежными средствами:

o через удаленные каналы обслуживания – банкоматы и информационно-платежные терминалы (ИПТ) с депозитным модулем (купюро-приемником);

o в дополнительном офисе Банка – через операционно-кассового сотрудника.

1 Счет, к которому оформлено поручение на списание средств в погашение кредита.

[1] К справке/выписке об остатке задолженности по рефинансируемому кредиту, подготовленной с помощью интернет банк первичного кредитора/с использованием шаблона, размещенного на сайте Банка, требование о наличии подписи не предъявляется.

Рефинансирование в Сбербанке в 2021 году

Представляет собой рефинансирование обычную процедуру, направленную на предоставление целевого кредита, целью которого является погашение уже существующего займа. Предлагает рефинансирование Сбербанк на максимально выгодных условиях, средства могут быть направлены на погашение, как кредитов, выданных ранее самим банком, так и другой банковской организацией.

Для заемщика это, возможно, единственная вероятность снизить общую нагрузку на заемщика, не выплачивать установленную высокую комиссию за использование кредитных средств. Ключевым преимуществом можно назвать применение процесса рефинансирования для сохранения положительной кредитной истории. В свою очередь, для банковской организации это наиболее выгодная сделка, при которой организация соглашается немного снизить проценты, но предоставляет клиенту в распоряжение большую сумму.

Услуга рефинансирования в Сбербанке

Условия рефинансирования в 2021 в Сбербанке будут выгодными для потенциальных клиентов в следующих случаях:

![]()

Если клиент решит все же воспользоваться услугой и заполучить в распоряжение кредит по рефинансированию, можно получить в Сбербанке услугу «одним махом» погасить порядка до пяти выданных ранее ссуд.

Особенности программы рефинансирования

Рассматривая, как сделать рефинансирование кредитов в Сбербанке, важно проанализировать следующие особенности предоставленной услуги:

![]()

Оформление заявки на рефинансирование

Предоставляет Сбербанк рефинансирование кредитов других банков в 2021 году после получения от клиента корректно оформленной заявки. Стоит отметить, услуга не предоставляется в режиме онлайн, клиенту необходимо обратиться исключительно в офис компании. Правда, можно без проблем скачать бланк документа, заполнить его в установленном порядке. При подаче заявки обязательно прикладывается и соответствующий пакет сопроводительных документов, удостоверяющих личность получателя средств, дающих возможность оценить все обстоятельства дела. Прибытие в офис Сбербанка позволит запросто сэкономить собственное время, если все корректно заполнено, администрация организации предоставляет конечное решение не позднее двух суток. В конечном счете, сотрудник свяжется с потенциальным клиентом и ответит, будут выданы средства, а, возможно, в кредите будет отказано.

Особенности рефинансирования средств, выданных другими банками

Сбербанк активно предлагает услугу рефинансирования выданных другими банковскими организациями кредитов. Обязательным условием данного процесса является их расположение на территории Российской Федерации. К тому же, предусматривает подобное рефинансирование Сбербанком процентные ставки в 2021 году сравнительно невысокие.

![]()

Подобное предложение позволит запросто рефинансировать одновременно несколько кредитов (пять), которые были выданы другими организациями, что примечательно, вне зависимости от того, один это банк, а, возможно, несколько. В дальнейшем это позволяет без проблем экономить на проведенной переплате по процентным средствам. Также, клиент сможет рассчитывать на уменьшение платежа, проводимого каждый месяц, в итоге, это позволит без последствий снизить общую нагрузку на клиента, связанную с возвратом денежных средств. Кредит может быть получен без предоставления справки о доходах. Для любого заемщика это станет настоящим облегчением, даст возможность легко возвращать кредиты.

Рефинансирование

Превратите несколько кредитов в один — уменьшите платежи и ставку. Без справок при оформлении онлайн.

Сниженная ставка 5,9% в первый месяц

Успейте до 31 января объединить кредиты других банков в один кредит СберБанка, чтобы получить сниженную ставку на первый месяц — всего 5,9%. Важно, чтобы срок кредита был не меньше 13 месяцев. Со второго месяца вернётся ставка рефинансирования, с которой вы оформляли кредит.

Как за 5 минут и без справок уменьшить платёж по кредиту?

Шаг 1. Подайте заявку на поиск обязательств в разделе «Кредиты» → «Рассчитать и взять кредит» → «Рефинансирование».

Шаг 2. Выберите кредиты для погашения. Заявку рассмотрим за пару минут. При желании получите онлайн дополнительные деньги на карту.

Шаг 3. Погасите кредиты в другом банке, сумму мы переведём без комиссии*. А кредиты СберБанка закроем автоматически.

* Не забудьте оформить досрочное погашение в другом банке.

Никаких очередей и справок

Даже если не получаете зарплату или пенсию на карту СберБанка, вы можете без очередей и справок получить:

Рефинансирование поможет

Снизить ставку и платёж

Ольга выплачивала разным банкам три кредита под разные проценты — от 14% до 23%. Она объединила их в один кредит и теперь платит по ставке 10,9%. Кроме денег, она экономит и время: больше не нужно отслеживать суммы и даты платежей.

Получить дополнительную сумму

Когда Алексей рефинансировал кредит другого банка в СберБанке, ему понадобились ещё деньги. Чтобы не брать отдельно новый кредит, он одновременно с рефинансированием взял дополнительную сумму — 120 000 ₽.

Вывести имущество из-под залога

Михаил хотел продать квартиру, но не мог: она находилась в залоге по ипотечному кредиту. После того, как он рефинансировал свою ипотеку в СберБанке, квартира освободилась от залога, и уже через три месяца её удалось продать.

Посчитайте выгодные для вас условия рефинансирования

Объедините несколько «тяжёлых» кредитов в один «лёгкий» со сниженной ставкой. Ежемесячная нагрузка или общая переплата станут ниже!

Данный расчет предварительный. Точная ставка и сумма кредита будут определены при оформлении договора. Банк вправе отказать в выдаче кредита без объяснения причин.

Ставка рассчитывается индивидуально для каждого клиента в пределах диапазона. Чтобы узнать точную ставку, подайте заявку на кредит.

| Сумма кредита | 3 — 12 мес. | 13 — 60 мес. |

| до 300 000 ₽ | от 11,9% до 16,9% | от 12,9% до 21,2% |

| от 300 000 до 1 000 000 ₽ | от 10,9% до 12,9% | от 10,9% до 16,9% |

| от 1 000 000 ₽ | от 8,9% до 11,9% | от 10,9% до 14,9% |

При рефинансировании только кредитов СберБанка ставка от 11,9% до 19,9%.

Смотрите, как это просто работает

Какие кредиты вы можете рефинансировать*

Кредиты других банков

Кредиты СберБанка**

* Вы должны являться заемщиком/созаемщиком по рефинансируемому кредиту и владельцем счета, на который он был зачислен

**Рефинансирование кредитов СберБанка без кредитов других банков доступно только в СберБанк Онлайн

Требования к рефинансируемым кредитам

* до 4 кредитов при рефинансировании только кредитов СберБанка

Удобно выплачивать

Измените дату платежа

Выбирайте любой день месяца, когда вам удобно вносить платежи — в эту дату они будут списываться автоматически. Дату можно менять раз в год.

Добавьте счёт списания

Платили с карты, но стало удобнее платить со счёта, или наоборот? Легко добавить счёт списания в приложении в любое время. Или выберите сразу несколько счетов — так проще не допустить просрочки.

Досрочно погашайте онлайн

Полностью или частично погасить задолженность можно раньше срока и без комиссий. Просто пополните карту или счёт списания и совершите операцию онлайн.

Нужны свободные деньги?

Перенесите платёж по кредиту

Теперь можно отложить выплаты по кредиту на месяц,

чтобы потратить освободившиеся деньги на ремонт, отпуск

или другие покупки

Полезные советы

Создайте напоминание в календаре

Так вы всегда будете спокойны, что успеете внести платеж. Лучше ставить его за 3-4 дня до даты платежа. Банк тоже будет напоминать о платеже за 2 дня и в дату платежа — вам придёт СМС или пуш-уведомление.

Вносите платежи с запасом

Если сумма платежа с копейками, округлите до большей суммы — так просрочки точно удастся избежать. Мы спишем сумму платежа, а остаток оставим на карте.

Если всё-таки не успели

В дату платежа банк может делать несколько попыток списания денег со счётов погашения. Даже если утром вы не успели внести деньги, сделайте это до конца дня.

Удобство графика платежей

Лучше подстраховаться: например, если у вас зарплата 20-го числа, выберите сроком платежа 25-е или более позднюю дату. Это выручит, если зарплату неожиданно задержат.

Если оформляете в офисе банка

Если оформляете в СберБанк Онлайн

Документы не нужны.

*60 000 ₽, при рефинансировании только кредитов СберБанка. При этом сумма кредита должна превышать остаток задолженности по рефинансируемому кредиту не менее чем на 30 000 рублей.

**Если получаете зарплату или пенсию на карту СберБанка, в остальных случаях – до 3 млн ₽.

Требования к заемщикам

*Клиенты в возрасте 18-21 и 70-80 лет должны предоставить справку о доходе и документ о занятости.

Рефинансирование ипотеки от 9,6%

от 300 000 ₽

до 30 лет

Рефинансирование ипотеки —

простой способ платить меньше. Объедините ипотечные кредиты, которые взяли

в другом банке, в один кредит со сниженной ставкой:

ежемесячная нагрузка или общая переплата будут ниже.

Какие кредиты можно рефинансировать

Ипотека в другом банке

Можно рефинансировать ипотечный кредит, оформленный в другом банке

Ипотека + любой кредит в другом банке

Например, долг по кредитной карте, автокредит или потребительский кредит в другом банке

Один кредит — удобнее, чем несколько

Платить будет проще: одна дата платежа, один платёж, один счёт

Сэкономьте на платежах

Один общий платёж будет меньше, чем отдельно по каждому кредиту. Посчитайте выгоду на калькуляторе ниже

Без справок

Заявка онлайн без справки об остатке задолженности

Дополнительные деньги

При желании вы можете получить дополнительные деньги на личные нужды

Посчитайте выгодные для вас условия рефинансирования

Ставки рефинансирования

От 9,6%*

* Ставка от 11,6% годовых действует до погашения рефинансируемого ипотечного кредита в другом банке и регистрации ипотеки в СберБанке.

Как это работает

Требования к заёмщику

Возраст

Не младше 21 года и не старше 75 лет на момент возврата кредита

Стаж работы

От 3-х месяцев на нынешнем месте работы

Созаёмщик

Супруг(а) — всегда созаёмщик, если собственность не разделена по брачному договору

Сумма кредита под рефинансирование может состоять из нескольких частей.

Обязательная часть – это погашение ипотеки в другом банке:

Дополнительно в сумму кредита можно включить:

Таким образом, максимальная сумма кредита:

При этом, общая сумма кредита не должна превышать меньшую из величин:

от 1 года до 30 лет

С помощью одного кредита «Рефинансирование под залог недвижимости» можно рефинансировать:

— Один ипотечный кредит, предоставленный иной кредитной организацией, на цели:

Сбербанк не ограничивает количество предыдущих рефинансирований (перекредитований) по ипотечному кредиту. Главное, чтобы первичный кредит в рамках рефинансируемой ипотеки был предоставлен на цели приобретения или строительства недвижимости.

— До пяти различных кредитов:

Рефинансирование ипотечного кредита обязательно для получения кредита по продукту «Рефинансирование под залог недвижимости».

Залог недвижимости (апартаменты/квартиры/комнаты/дома/таун-хауса), на приобретение которой предоставлен рефинансируемый ипотечный кредит либо залог недвижимости, которая является обеспечением по рефинансируемому ипотечному кредиту:

— на этапе строительства – залог прав требования участника долевого строительства (иных прав, приобретенных по договору инвестирования), при этом недвижимость должна находиться в объекте, аккредитованном Сбербанком;

— после государственной регистрации права собственности на закладываемую недвижимость или при приобретении готового объекта недвижимости – залог (ипотека) приобретенного/построенного объекта недвижимости.

Если недвижимость приобретена за счет рефинансируемого ипотечного кредита, она может быть обременена ипотекой в пользу первичного кредитора. Это обременение снимается после погашения рефинансируемого ипотечного кредита, после чего недвижимость передается в залог банку.

Если по рефинансируемому кредиту оформлен залог иной недвижимости, то приобретенный за счет кредита объект должен быть свободен от обременения правами третьих лиц/ не состоять под арестом (запретом).

Добровольное страхования жизни и здоровья заемщика в соответствии с требованиями Банка.

Требования к заемщикам

От 3-х месяцев на нынешнем месте работы.

Заемщик/Титульный созаемщик должен являться заемщиком/одним из созаемщиков по Рефинансируемым кредитам по рефинансируемому жилищному кредиту (только в случае, если он является супругом заемщика по рефинансируемому жилищному кредиту). При наличии в кредитных документах по рефинансируемому жилищному кредиту условий, в соответствии с которыми все действия, связанные с его оформлением, получением, сопровождением возлагаются на конкретного созаемщика, Заемщиком/Титульным созаемщиком должно выступать данное физическое лицо. Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику. Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста. Супруг(а) Титульного созаемщика не включается в состав Созаемщиков только в случаях:

* Срок возврата кредита полностью приходится на трудоспособный или пенсионный возраст заемщика/каждого из платежеспособных созаемщиков.

Для рассмотрения кредитной заявки необходимы:

Данные сведения необходимо подтвердить путем предоставления в банк любого из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов Первичного кредитора.

Банк оставляет за собой право в ходе рассмотрения заявки на кредит дополнительно запросить у клиента сведения о рефинансируемом кредите:

Такие сведения должны быть подтверждены документом от банка-кредитора по рефинансируемому кредиту (справкой, выпиской или иным документом). Сведения должны быть актуальными на дату предоставления в Сбербанк.

О реквизитах для погашения рефинансируемых кредитов:

Платежные реквизиты, по которым будет направляться сумма для погашения кредита в другом банке, необходимо предоставить при предоставлении в банк первичного пакета документов. Если эти реквизиты изменятся в период времени между подачей заявки и выдачей кредита Банком, выдача кредита не состоится и кредитную заявку нужно будет подать повторно с указанием новых реквизитов.

Если рефинансируемый кредит был переведен/ продан в другой банк (другую организацию: например в АИЖК), то при подаче заявки необходимо предоставить в Банк документ, подтверждающий изменение реквизитов для погашения рефинансируемого кредита.

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

В случае если Вы частично погашали рефинансируемый жилищный кредит средствами материнского (семейного) капитала или материнский капитал использовался при покупке недвижимости, передаваемой в залог Банку, Вам необходимо получить в органах опеки и попечительства согласие на залог недвижимости (на основании п. 3 ст. 6 ФЗ-102 «Об ипотеке (залоге недвижимости)».