Заявление о переходе на УСН. Форма 26.2-1

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения.

Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах:

15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Перво-наперво скачиваем пустой бланк.

Ниже будет представлен полный мануал по заполнению этого заявления.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Все преимущества УСН ещё раз

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор УСН, который меняется ежегодно. Однако, с 2020 года данный коэффициент стал равен 1, но в дальнейшем возможен его пересмотр.

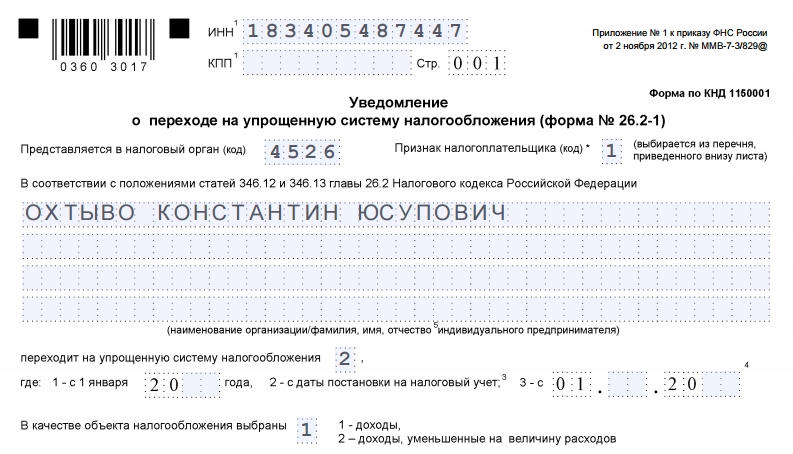

Приступим к заполнению заявления по форме № 26.2-1. Кстати, она же по КНД 1150001.

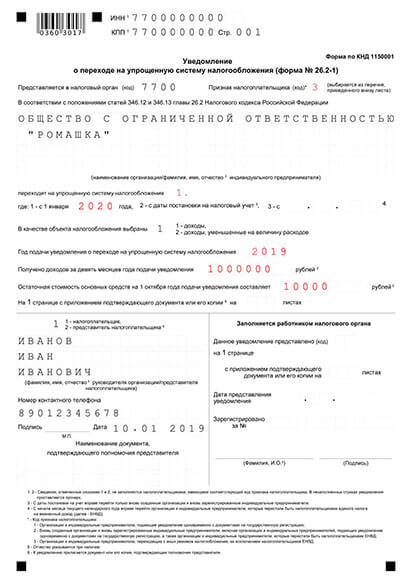

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

Поле ИНН — тут всё понятно без лишних слов.

КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

Код налогового органа

Ниже видим код налогового органа. Откуда его взять? Всё просто: переходим на сервис налоговой службы (https://service.nalog.ru/addrno.do), вводим в поле свой адрес, и вам выдадут код налоговой, которая привязана к вашему месту регистрации. Вот его и нужно вписать в соответствующее поле формы.

С кодом разобрались.

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

Далее поле называется “переходит на упрощённую систему налогообложения”.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р.

В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее.

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН.

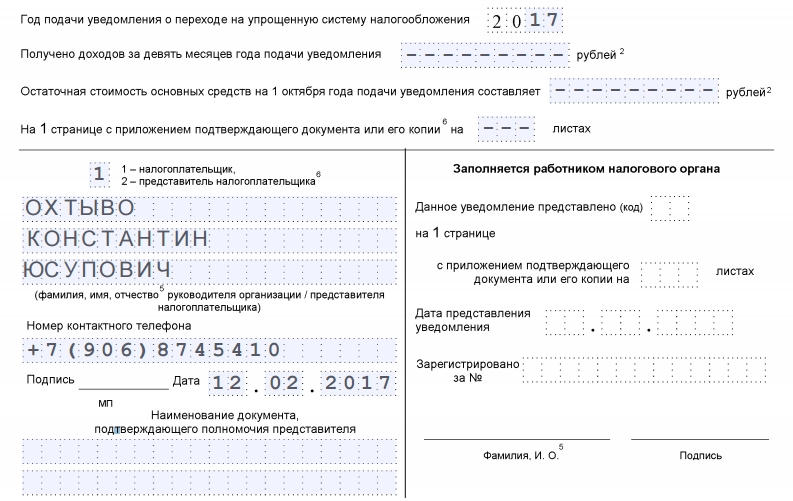

Остался самый простой последний этап.

Год подачи уведомления — вписываем текущий.

Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся. Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн.

С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”. У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

Далее по образцу. Снова ФИО, как показано на изображении:

1 — если мы сдаём заявление самостоятельно и

2 — если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Правая колонка заполняется сотрудником налогового органа.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

Уведомление о переходе на УСН: образец заполнения

Заявление о выборе УСН — это документ, который ИП или юрлицо направляет в ИФНС для перехода на упрощенную систему налогообложения. Составляется на специальной форме № 26.2-1 с учетом установленных требований.

Выбор УСН в качестве системы налогообложения

Для перехода на УСН юрлицо или индивидуальный предприниматель подают в инспекцию ФНС по месту регистрации сообщение о применении УСН по рекомендованной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ форме № 26.2-1. В приказе содержится и инструкция, как заполнить уведомление. Его направляют:

Для выбора упрощенки необходимо соответствовать целому ряду критериев, которые немного отличаются для предпринимателей и организаций. ИП вправе перейти на этот спецрежим, если:

Юридические лица вправе применять УСН в 2021 году, если:

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы перейти на УСН с другой системы налогообложения.

Как направить уведомление в ИФНС

Уведомительный характер — отличительная черта перехода на УСН. Но это не значит, что следует получать уведомление в налоговой службе. Как раз наоборот: предусмотрено заполнение уведомления о переходе на УСН (форма 26.2-1) для ООО или ИП и направление его в ИФНС по месту регистрации. Ранее действовала отдельная форма уведомления о возможности применения упрощенной системы налогообложения от налоговиков, этот бланк служил ответом на заявление налогоплательщика. Но он утратил силу еще в 2002 году по приказу ФНС России № ММВ-7-3/182@. Теперь ждать от налоговой разрешения на использование упрощенки не нужно. После направления уведомления разрешается применять упрощенку с даты, указанной в заявлении.

Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально. У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — решение налогоплательщика. Кроме того, уведомление о переходе на УСН формы 26.2-1 имеет характер рекомендации. Сообщить в ФНС о намерении использовать спецрежим разрешено и в произвольной форме, но удобнее воспользоваться готовой.

Срок подачи уведомления

Перейти на упрощенку разрешается с начала нового календарного года — налогового периода. Если вы планируете использовать эту систему с 2022 г., успейте найти и заполнить бланк уведомления о переходе на упрощенную систему налогообложения с 2022 года и направить в территориальный орган ФНС до 31.12.2021. При опоздании придется отложить переход на УСН на год. Статья 346.12 НК РФ запрещает применять режим фирмам и предпринимателям, которые нарушили срок извещения налоговиков об этом.

Пошаговая инструкция заполнения формы № 26.2-1

Рекомендуемая форма введена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения». По такой же форме подают уведомление вновь созданные фирмы и ИП. Они вправе сообщить в ФНС о применении УСН в срок до 30 дней с тех пор, как встанут на учет.

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП. Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях.

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 8. Остаточная стоимость ОС

Остаточная стоимость ОС организации на 01.10.2020 не превышает 150 000 000 рублей. Для ИП ограничения нет.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

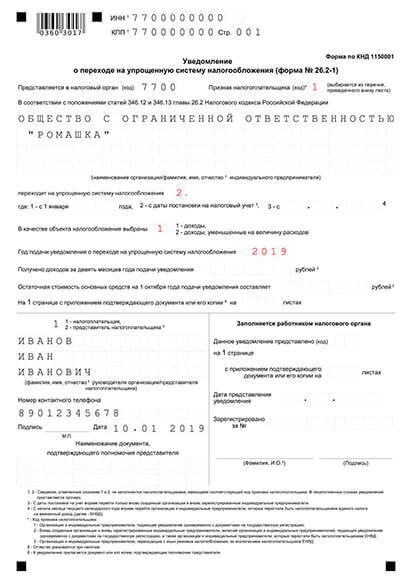

Как заполнить заявление о переходе на УСН для ООО

Чтобы перейти на УСН, нужно подать в налоговую уведомление по форме 26.2-1, в этом бланке всего один лист. Подать эту форму можно разными способами, налоговая примет его как одновременно с регистрационными документами, так и в течение 30 дней после постановки компании на учет. Также вы можете начать применять УСН с начала следующего года, если подадите уведомление до 31 декабря текущего. Момент подачи уведомления влияет на то, какие поля и как именно вам нужно заполнять.

После подачи уведомления не нужно ждать ответа ФНС: в применении спецрежима вам не откажут, в 2021 году порядок его применения — уведомительный. Однако если позднее налоговая сочтет, что вы применяли упрощенку неправомерно, за весь период работы на спецрежиме вам начислят налоги по общему режиму, штрафы и пени.

1. Уведомление о переходе на УСН

Вне зависимости от того, в какой момент вы переходите на УСН, в налоговую подается уведомление по одной и той же форме: 26.2-1. Момент подачи влияет только на то, как и какие поля уведомления заполнять.

1.1 Подача уведомления в момент регистрации ООО

Образец уведомления для перехода на УСН в момент регистрации

В 2021 году для подачи при регистрации ООО уведомление нужно заполнить следующим образом:

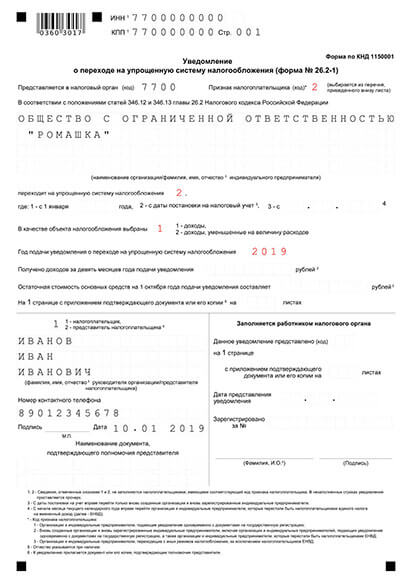

1.2 Уведомление для подачи в течение 30 дней после регистрации

Образец заполнения уведомления при подаче в течение 30 дней после регистрации ООО

Особенности заполнения уведомления при подаче после регистрации:

Остальные поля заполняйте так же, как при подаче уведомления в момент регистрации.

1.3 Уведомление при переходе на УСН с начала года

Образец заполнения уведомления при переходе на УСН с начала года

Особенности заполнения уведомления при переходе с начала года:

2. Подача уведомления в налоговую

Составить уведомление можно одним из следующих способов:

На 2021 год существуют следующие варианты подачи уведомления:

Если компанию учреждает один участник, предлагаем воспользоваться выгодным предложением: открыть ООО онлайн бесплатно через Тинькофф Банк! Для вас сформируют полный пакет документов, в том числе, уведомление о переходе на УСН, выпустят ЭЦП, помогут направить документы в ФНС онлайн. А после постановки на учет банк откроет для ООО расчетный счет.

Если вы подаете уведомление одновременно с документами на открытие ООО, то уведомление направляется тем же способом, что и пакет регистрационных документов.

При получении уведомления инспекция оставляет себе один экземпляр (в Москве два), а один отдает вам с печатью о приеме. Больше никаких документов или подтверждений от налоговой ждать не нужно, можно сразу работать по упрощенке. Но если вам спокойнее точно знать, что смена режима прошла успешно, вы можете запросить в инспекции соответствующую информацию. По регламенту Минфина, налоговая не вправе отказать вам. При таком запросе уведомление вам придет в течение 30 дней с момента регистрации.

Вам не могут отказать в применении УСН, но в некоторых случаях не примут уведомление о переходе на спецрежим:

Если вы хотели подать уведомление в момент открытия ООО, но уведомление у вас не приняли, вы все равно можете применять спецрежим с первого дня работы компании. Уведомление в таком случае нужно подать отдельно в течение 30 дней после регистрации.

Заполнение заявления о переходе на УСН при регистрации ИП в 2021 году

Уведомление о применении упрощенной системы налогообложения (УСН) с момента регистрации можно подать сразу с документами на открытие ИП. Если вы подаете документы на открытие ИП через МФЦ, заявление на УСН у вас могут не принять, тогда его можно будет подать в течение 30 дней после регистрации ИП в территориальную ФНС, к которой вы будете относиться.

Независимо от того, подавали вы заявление на «упрощёнку» сразу с пакетом документов на регистрацию ИП или в течении 30 дней после, работать на УСН вы можете с даты регистрации в качестве предпринимателя.

Подать заявление на УСН можно лично, электронно или почтой. Согласия ФНС не требуется, главное — печать на вашем экземпляре уведомления, которая подтверждает факт подачи.

1. Образец уведомления о переходе на УСН для ИП

Уведомление о переходе ИП на УСН при регистрации

Если вы решили применять УСН, можете уведомить об этом инспекцию в момент регистрации в качестве индивидуального предпринимателя или в течение 30 дней после регистрации. В обоих случаях спецрежим будет разрешен для вас с даты регистрации ИП.

Если вы упустили возможность применять УСН с момента регистрации, перейти на «упрощенку» сможете только с начала следующего года. Для этого уведомление нужно подать до 31 декабря года текущего.

Независимо от времени подачи уведомления, форма используется одна 26.2-1 (Приказ от 02.11.2012 N ММВ-7-3/829@). Правда, заполнять ее надо по-разному, в зависимости от сроков подачи.

2. Правила заполнения заявления на УСН

Уведомление на УСН состоит из одного листа. Заполнять его можно вручную черной пастой печатными заглавными буквами. Можно заполнить уведомление на компьютере, используя шрифт Courier New с высотой букв 18. Заполнять следует только те поля, в которые у вас есть, что вписать.

Помните, что в каждой ячейке может быть только одна буква, цифра или символ. Ошибки, исправления, опечатки не допускаются — будут причиной отказа в приеме уведомления.

Особенности заполнения полей в уведомлении на УСН по форме 26.2-1:

ИНН — обязательно заполняется, если он у вас есть. Даже, если вы его получали, но потеряли, заполнить надо. Узнать свой ИНН можно на сайте ФНС. Поле остается пустым, только если вы никогда не получали ИНН. После регистрации ИП вы получите ИНН автоматически и тогда его указание обязательно.

КПП для ИП не заполняется. Это поле остается пустым всегда.

Код ФНС. Надо вписать номер той налоговой, в которую подаете уведомление, и это будет не регистрирующая ФНС, которая будет вас ставить на учёт, а территориальная, куда вы будете платить налоги, это важно. При сомнении, узнайте его в самой ФНС или на сайте ведомства.

Признак налогоплательщика. Пишите:

ФИО пишите все буквы заглавными. В первой строке — фамилию, на второй — имя, на третьей — отчество.

Переходит на УСН, выбираете:

Объект налогообложения:

Год подачи уведомления. Пишем текущий год, в котором подаете заявление (а не с какого хотите применять).

Следующие 2 строки не понадобится заполнять, когда уведомление подается при регистрации. Эти поля заполняют только те, кто переходит на УСН с начала года:

Далее вы заполняете только колонку слева:

Правую колонку будет заполнять сотрудник ФНС.

3. Подача уведомления об УСН для ИП

Вы можете подать уведомление на УСН следующими способами:

В налоговую следует передавать 2 экземпляра заявления (ФНС г. Москвы просят 3 экземпляра). Один останется в налоговой, а второй вернут вам с печатью ФНС о принятии. Свой экземпляр храните вместе с регистрационными документами, как доказательство подачи уведомления.

Обратных извещений от налоговой ждать не надо, так как заявление об УСН носит уведомительный характер, что значит, налоговая не имеет право отказать. Поэтому заявления с отметкой ФНС о принятии для начала работы по УСН вполне достаточно. Но для личного спокойствия, можете подать в налоговую отдельное заявление в свободной форме с просьбой выслать вам извещение о возможности применять упрощенную систему. В соответствии с Приказом Минфина РФ № 99 н от 02.07.2012, ФНС вам не откажет и после рассмотрения обращения (максимум 30 дней), вам пришлют официальный ответ.

Как перейти на УСН с 2021 года

background:white»> Чтобы снизить налоговую нагрузку, можно перейти с общего режима налогообложения на упрощенный. Для этого нужно проверить, не попадает ли предприятие под действие некоторых ограничений, и подать уведомление в налоговую службу до конца текущего года.

По сравнению с общей системой налогообложения УСН снижает налоговую нагрузку и облегчает работу с отчетностью. В подавляющем большинстве случаев переход на УСН освобождает предпринимателей от НДС, налога на имущество и налога на прибыль.

Стандартные налоговые ставки на УСН ниже, чем на общей системе налогообложения, при этом региональные власти могут снижать их по своему усмотрению.

Объекты налогообложения при УСН

В качестве объекта налогообложения заявитель может выбрать один из двух вариантов.

Доходы

Налог уплачивается с суммы доходов. Ставка — 6 %, хотя законами субъектов может быть снижена до 1 %.

Для расчета платежа за I квартал учитываются доходы за квартал, за полугодие — доходы за полугодие и т.д.

Налоговая база — денежное выражение всех доходов.

Доходы минус расходы

Ставка — 15 %. Региональные законы могут устанавливать дифференцированные ставки налога по УСН в пределах от 5 до 15 %. Например, в Крыму и Севастополе налоговая ставка может быть снижена до 3 % (п. 3 ст. 346.20 НК РФ).

Для расчета берется доход, уменьшенный на величину расхода. Если по итогам года сумма исчисленного налога оказалась меньше 1 % полученных за год доходов, то придется уплатить минимальный налог в размере 1 % от полученных доходов.

Налоговая база — разница доходов и расходов. Чем больше расходов, тем меньше размер базы и суммы налога. При этом уменьшение налоговой базы возможно только на расходы, указанные в ст. 346.16 НК РФ.

Менять объект налогообложения можно в начале каждого календарного года, при этом важно до 31 декабря успеть уведомить об этом налоговый орган.

Стоимость нематериальных активов со сроком полезного использования до трех лет, приобретенных после перехода на УСН, включается в состав расходов в течение года. Если срок полезного использования основных средств и нематериальных активов не превышает 15 лет, в первый календарный год в состав расходов включается 50 % стоимости, во второй и третий год — 30 % и 20 % стоимости; если превышает 15 лет — расходы списываются равными долями в течение первых 10 лет (пп. 3 п. 3 ст. 346.16).

На «упрощенке» налоговый учет можно вести в книге учета доходов и расходов (форма утверждена Приказом Минфина России от 22.10.2012 № 135н).

Кто не может перейти на УСН

Ограничения действуют как для ИП и иных лиц, так и для организаций.

Если компания хочет перейти на УСН, то:

На УСН не имеют права переходить банки, страховые компании, негосударственные пенсионные фонды, инвестиционные фонды, ломбарды, профессиональные участники рынка ценных бумаг, организации и ИП, производящие подакцизные товары или добывающие и реализующие некоторые полезные ископаемые. Также «упрощенка» не подходит организациям, проводящим азартные игры, нотариусам и адвокатам с частной практикой, организациям, которые являются участниками соглашений о разделе продукции, организациям и ИП на ЕСХН.

Законодательство не позволяет применять «упрощенку» иностранным компаниям, микрофинансовым организациям и частным агентствам занятости.

Полный список организаций, которые не имеют право использовать УСН, приводится в п. 3 ст. 346.12 НК РФ.

Условия перехода на УСН

Перейти на УСН в течение года невозможно, даже если у компании появились новые виды предпринимательской деятельности (ст. 346.13 НК РФ).

Для перехода придется учитывать некоторые нюансы.

Доходы определяются на основании первичных документов и документов налогового учета — к ним относятся доходы от реализации товаров и услуг и имущественных прав и внереализационные доходы. Из доходов исключаются суммы налогов, предъявляемые покупателю (ст. 248 НК РФ).

Амортизируемым имуществом считается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. Амортизации не подлежит земля, природные ресурсы, ценные бумаги, объекты незавершенного капитального строительства и некоторые другие виды имущества (ст. 256 НК РФ).

Форма и сроки подачи уведомления о переходе на УСН

О переходе на УСН нужно обязательно уведомить налоговую, и сделать это не позднее 31 декабря 2020 года — тогда спецрежим начнет действовать в 2021 году. Если компания это не сделает, то она не будет иметь права применять «упрощенку». Рекомендуемая форма уведомления 26.2-1 утверждена Приказом ФНС РФ от 02.11.2012 № MMB-7-3/829@.

Если компания уже работает на спецрежиме и планирует применять его в 2021 году, дополнительно уведомлять инспекцию об этом не нужно.

Способы подачи уведомления:

Датой подачи формы в ИФНС будет считаться день поступления в инспекцию или день, указанный на почтовом штемпеле.

Если уведомление подается через представителя компании, в заявлении нужно указать документ, подтверждающий его полномочия, и приложить к уведомлению копию этого документа, например, доверенность.

Что нужно указать в уведомлении

В уведомлении нужно указать выбранный объект налогообложения — «доходы» или «доходы, уменьшенные на сумму расходов». «Доходы» лучше выбирать, если у компании небольшие расходы. Если расходы большие и на них можно уменьшить налогооблагаемую базу, выберите «доходы минус расходы».

Считается, что, если расходы компании не превышают 60 % от ее доходов, выгоднее выбрать «доходы», если превышают — «доходы минус расходы».

В уведомлении также нужно указать остаточную стоимость основных средств и размер доходов по состоянию на 1 октября текущего года. Для точного расчета можно учитывать размер налоговых ставок с учетом вида деятельности и категории налогоплательщика в конкретном регионе.

Изменение объекта налогообложения

Гл. 26.2 НК РФ не вводит ограничения для изменения объекта налогообложения по УСН. Однако выбрать новый объект можно только до предельного срока подачи заявки, то есть до конца текущего года (п. 2 ст. 346.14 НК РФ, Письмо УФНС РФ по г. Москве от 07.05.2009 № 20-18/2/045279@).

Для этого нужно представить в ИФНС еще одно уведомление с новым объектом налогообложения и приложить письмо о том, что первоначальное уведомление аннулируется (Письма Минфина РФ от 14.10.2015 № 03-11-11/58878 и от 16.01.2015 № 03-11-06/2/813).

Если компания на практике применяет не тот объект налогообложения, который указан в уведомлении, ИФНС может пересчитать налоговые обязательства компании самостоятельно, потому что выбор объекта налогообложения нужно выбирать с соблюдением условий, указанных в гл. 26.2 НК РФ.

Подтверждение от ИФНС

Для перехода на УСН не нужно получать разрешение от инспекции. Достаточно просто уведомить ИФНС и начать деятельность без подтверждения (Письмо Минфина РФ от 16.02.2016 № 03-11-11/8396).

Если компания не уведомила ИФНС о смене налогового режима вовремя, чиновники отправят ей сообщение о невозможности применения УСН (Приказ ФНС РФ от 02.11.2012 № ММВ-7-3/829).

Уведомление подано, а компания передумала переходить на УСН — что делать?

Если компания решила перейти на УСН и уже подала уведомление в ИФНС, но передумала и решила остаться на общем режиме налогообложения, то ей нужно уведомить ИФНС о своем решении. Сделать это нужно до 15 января следующего года, в котором планировались применение УСН (п. 6 ст. 346.13 НК РФ). Если не успеет, придется год работать на «упрощенке».

Подготовка налоговой базы переходного периода

Чтобы сформировать налоговую базу переходного периода, нужно учитывать, как рассчитывается налог на прибыль, — методом начисления или кассовым методом.

Чтобы определить налоговую базу при переходе с общего режима на упрощенный, нужно включить в базу по единому налогу на дату перехода суммы, полученные до 31 декабря текущего года, в оплату по договорам, которые будут исполнены после перехода на УСН (п. 1 ст. 346.25 НК РФ). Если средства уже были включены в доходы, их можно не включать в базу по единому налогу. Доход и расход нужно учитывать один раз — либо при общем режиме налогообложения, либо при упрощенном.

При методе начисления к переходным доходам относятся незакрытые авансы, полученные при применении ОСН. При кассовом методе доходы формируются по мере поступления оплаты, вне зависимости от даты реализации товаров и услуг (п. 1 ст. 346.17 НК РФ).

Незакрытые авансы можно включить в базу по единому налогу (пп. 1 п. 1 ст. 346.25 НК РФ). Авансы нужно учитывать при определении предельного объема выручки компании в 150 млн руб. (п. 4.1 ст. 346.13 НК РФ, пп.1 п.1 ст. 346.25 НК РФ).

В последнем квартале текущего года нужно восстановить НДС по основным средствам, нематериальным активам и материально-производственным запасам в размере, ранее принятом к вычету, и в размере суммы, пропорциональной балансовой стоимости без учета переоценки для основных средств и нематериальных активов (Письма Минфина РФ от 10.06.2009 № 03-11-06/2/99, от 27.01.2010 № 03-07-14/03).

Если НДС по имуществу, приобретенному до перехода на УСН, к вычету не ставился, его нельзя восстановить (Письма Минфина РФ от 18.10.2016 № 03-07-14/60503 и от 16.02.2012 № 03-07-11/47). Это нужно сделать в последнем квартале текущего года до перехода на специальный режим. Восстановленный налог включается в состав прочих расходов (ст. 264 НК РФ, Письма Минфина РФ от 01.04.2010 № 03-03-06/1/205, УФНС России по г. Москве от 24.12.2009 № 16-15/136335).

Если компания уплатила НДС с аванса и отправила товары или выполнила услуги в период действия УСН, нужно вернуть клиентам НДС с аванса. Этот налог можно вычесть в последнем квартале текущего года, если представить документы, подтверждающие факт возврата НДС (п. 5 ст. 346.25 НК РФ).

Налог нельзя сначала заявить к вычету, а затем вернуть, также нельзя вернуть налог покупателям путем зачета и если контракт предоплаты расторгнут и аванс возвращен.

Так как на УСН компании не оплачивают НДС, в договорах, заключенных до перехода на специальный режим, нужно скорректировать цену товаров и услуг, установленных с НДС, а в следующие годы указывать, что цена не облагается НДС.

Если компания в текущем году создавала в налоговом учете резервы, можно учесть их остатки на конец года в составе внереализационных доходов (п. 7 ст. 250 НК РФ, пп. 5 п. 4 ст. 271 НК РФ).

Авансы, выданные в период действия ОСН в счет предстоящих поставок, нужно включить в базу по единому налогу на дату поступления товаров и услуг.

Если компания использовала кассовый метод, она признавала свои доходы и расходы по мере оплаты, поэтому ей не нужно следовать особому порядку формирования доходов и расходов (пп. 2 и 3 ст. 273 НК РФ).

Чтобы определить остаточную стоимость амортизируемого имущества, приобретенного до перехода на УСН, нужно вычесть из закупочной стоимости сумму амортизации за период применения ОСН.

Если до перехода на УСН основные средства или нематериальные активы не были оплачены, их остаточную стоимость можно отразить в учете, начиная с отчетного периода, когда произошла оплата.

При расчете налога на прибыль кассовым методом остаточная стоимость амортизируемого имущества будет равна первоначальной, так как при кассовом методе амортизируется только полностью оплаченное имущество (пп. 2 и 3 ст. 273 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.