Кассовая книга по форме КО-4. Бланк и образец заполнения

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

Инструкция по оформлению кассовой книги

В самом начале

Основная часть книги

Хранить кассовую книгу нужно не менее пяти лет.

Как правильно заполнить кассовую книгу

Ведение кассовой книги — это обязанность любой организации, которая получает или расходует наличные деньги.

Вопреки распространенному заблуждению, это требование не относится к торговым организациям и не касается расчетов с клиентами. Ведение кассовой книги в 2020 году относится больше к внутренним операциям, таким как выдача денег под отчет или выплата заработной платы. Мы расскажем, как оформить этот важный документ без ошибок.

Что такое кассовая книга

Как правильно вести кассовую книгу в 2020 году

На каждом предприятии, приказом руководителя должен быть назначен специальный работник, ответственный за кассу. Если штат позволяет, то это отдельный кассир, если нет, то, как правило, это главный бухгалтер. Именно это лицо должно вести учет всех операций и кассовую книгу. Контролирует процесс, в любом случае, главный бухгалтер. Сама кассовая книга представляет собой журнал, если ведется в бумажном виде, или отдельный раздел бухгалтерской программы, если ведется в электронном. И тот и другой способ разрешен, поэтому остановимся на каждом из способов ведения кассовой книги подробнее.

Для начала рассмотрим обязанности кассира, поскольку они не зависят от способа ведения кассовой книги и имеют определенный алгоритм, который выглядит так:

Такой порядок действий предусмотрен для каждой смены. Это только общие требования к ведению книги, основной порядок работы несколько отличается, в зависимости от организации процесса.

Отдельно нужно отметить требования к хранению кассовой книги. Все РКО, ПКО, отрывные листы, различные чеки и сам журнал должны храниться в компании 5 лет. После истечения этого срока документацию следует уничтожить в установленном порядке.

Как заполнять кассовую книгу: образец электронного бланка

Проще всего организовать ведение кассовой книги в бухгалтерской программе, в которой отражается весь учет в организации. Эта функция, например, есть в 1С и других программах. В этом случае бланк формируется и заполняется прямо на компьютере, порядок внесения записи при этом не меняется: необходимо вносить сведения о каждом ПКО или РКО. В конце дня кассир должен подвести итог, вывести остаток по счету и распечатать листы кассовой книги за день в двух экземплярах. Все документы обязательно поступают на проверку главного бухгалтера, который сверяет данные первичных документов с данными в регистрах и заверяет их своей подписью. Исправления и правки недопустимы.

Ежегодно, а если обороты по кассе в организации ежедневные, то и ежеквартально, распечатанные листы кассовой книги необходимо сформировать в журнал и прошить. На последней странице должно указываться общее количество листов и стоять подпись руководителя организации, главного бухгалтера и оттиск круглой печати компании, при ее наличии. Кроме того, можно вести кассовую книгу полностью в электронном виде. В этом случае все записи обязательно должны быть заверены электронными подписями уполномоченных лиц, а информация и ее редактирование должны быть защищены от несанкционированного доступа с помощью дополнительных технических средств

Кассовая книга: образец заполнения вручную и требования к заполнению

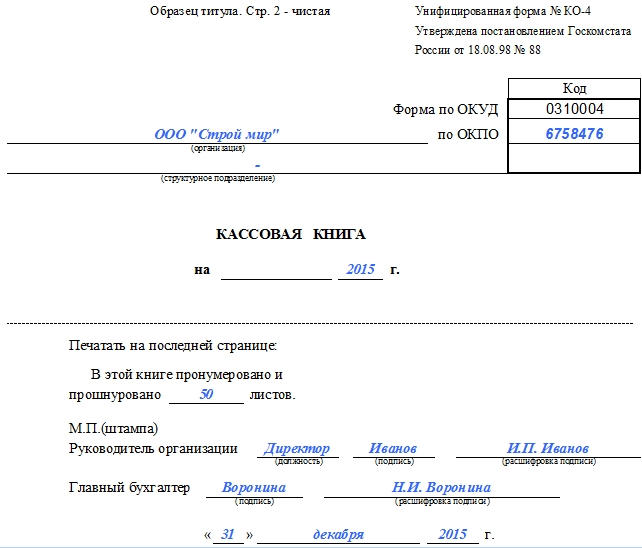

Ведение кассовой книги в 2020 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

Каждый лист делится на две части:

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги. Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист кассовой книги за день выглядит так:

Административная ответственность

Нарушение правил ведения кассовой книги или ее отсутствие является административным правонарушением, ответственность за него предусмотрена статьей 15.1 КоАП РФ, как за нарушение обращения с денежной наличностью. За такой проступок органы ФНС могут наложить административный штраф:

Кассовая книга (форма КО-4) в 2021 году

Что это такое

Кассовая книга – это один из документов кассовой дисциплины, в котором отражается информация по всем поступлениям и выдачам наличных денег в кассе организации. Записи в кассовой книге осуществляет кассир (или лицо его замещающее) на основании каждого приходного (ПКО) и расходного (РКО) кассового ордера.

Обратите внимание, начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели больше не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Как правильно вести кассовую книгу в 2021 году

Кассовую книгу можно вести на бумажном носителе или в электронном виде:

По всей деятельности организации ведется одна кассовая книга (даже если осуществляется несколько видов деятельности на разных системах налогообложения).

Примечание: обособленные подразделения ведут свою кассовую книгу и передают копии её листов в головной офис в порядке, установленном в организации с учетом срока составления бухгалтерской отчетности.

Записи в кассовой книге осуществляет кассир (лицо его замещающее) на основании каждого ПКО и РКО. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными приходных и расходных кассовых документов, выводит в книге сумму остатка наличных денег по кассе и проставляет подпись.

После этого записи в кассовой книге проверяет главный бухгалтер или бухгалтер (при их отсутствии – руководитель) и также ставит свою подпись.

Обратите внимание, если в течение дня операции по кассе не проводились, то за этот день кассовую книгу заполнять не нужно.

Бланк кассовой книги (форма КО-4)

Кассовая книга (форма КО-4), действующая в 2021 году:

Как заполнить кассовую книгу

Инструкция по заполнению бланка кассовой книги

Титульный лист:

В строке «Организация» указывается наименование организации в соответствии с учредительными документами (например, Общество с ограниченной ответственностью «Компания» или ООО «Компания»).

В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего кассовую книгу (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период, на который оформляется кассовая книга (например, КАССОВАЯ КНИГА на апрель 2021 г.).

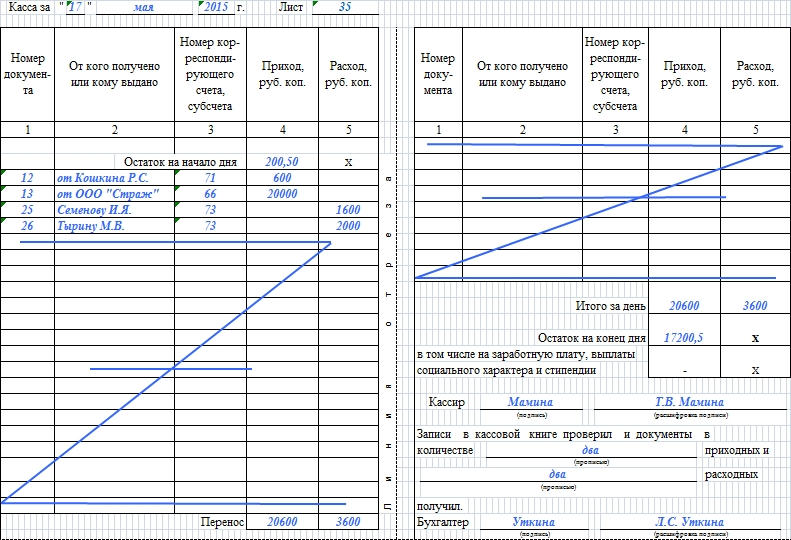

Кассовый лист:

В строке «Касса за» указывается день, за который формируется лист кассовой книги (например, за «15» апреля 2021 г.). В этой же строке необходимо указать порядковый номер кассового листа.

Далее необходимо указать сумму остатка наличных денег, которая была в кассе на начало рабочего дня. Она указывается в первой строке таблицы в столбце 4 – «Приход».

Строки в таблице заполняются в соответствии с приходными (ПКО) и расходными (РКО) кассовыми документами, оформленными в течение рабочего дня:

В столбце «Номер документа» построчно указываются порядковые номера приходных или расходных кассовых ордеров.

В столбце «От кого получено или кому выдано» построчно указываются ФИО физических лиц или наименования организаций (ИП) от которых были получены или которым были выданы наличные деньги в соответствии с ПКО и РКО.

В столбце «Номер корреспондирующего счета, субсчета» необходимо построчно указать номера корреспондирующих счетов по каждому ПКО и РКО.

В столбце «Приход» построчно указываются суммы наличных денег, которые поступили в кассу по каждому приходному кассовому ордеру. Для РКО этот столбец не заполняется.

В столбце «Расход» построчно указываются суммы наличных денег, которые были выданы из кассы по каждому расходному кассовому ордеру. Для ПКО этот столбец не заполняется.

В строке «Итого за день» указывается сумма поступивших и выданных наличных денег за рабочий день в соответствии с приходными и расходными кассовыми документами.

В строке «Остаток на конец дня» указывается сумма наличных денег, которая осталась в кассе на конец рабочего дня. Если среди остатка есть деньги, отложенные на выплату зарплаты, стипендии и социальных пособий, то следует указать их сумму в отдельной строке ниже.

Далее кассир, ответственный за заполнение кассовой книги, должен поставить свою подпись и расшифровку подписи (фамилия и инициалы).

В конце кассового листа бухгалтер, уполномоченный на проверку кассовой книги должен прописью указать количество полученных приходных и расходных кассовых документов и поставить свою подпись с расшифровкой.

Для кого оформление кассовой книги обязательно?

Главный правовой акт, регламентирующий ведение кассовых книг российскими организациями, — указание Банка России № 3210-У от 11.03.2014 (далее — Указание).

ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2020 в кассовый порядок внесены изменения. Так например, обособленные подразделения, которые сдают наличность в главную кассу организации, освободили от обязанности вести кассовую книгу.

Что еще изменилось в порядке ведения кассовых операций с 30.11.2020, узнайте из разъяснений экспертов, приведенных в системе КонсультантПлюс. Если у вас нет доступа к К+, получите пробный онлайн-доступ бесплатно.

А об изменениях, действующих с 2017 года, читайте в статьях:

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Эксперты КонсультантПлюс разъяснили правила работы с кассовой книгой в различых ситуациях. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

Как вести кассовую книгу?

Кассовая книга должна вестись организацией по форме КО-4, утвержденной постановлением Госкомстата № 88 от 18.08.1998 и соответствующей номеру 0310004 в ОКУД (п. 2 Указания). Скачать ее можно на нашем сайте:

Заполнять кассовую книгу нужно только в те дни, когда организацией осуществлялся практический прием (выдача) денежных средств.

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 делать записи в кассовой книге не обязательно должен кассир. Это может быть любой уполномоченный на это работник организации, к примеру, бухгалтер. Соответствующее изменение в кассовый порядок было внесено указанием Банка России от 19.06.2017 № 4416-У (что еще поменялось, см. здесь). Но дальше в статье мы продолжим привычно называть такого работника кассиром.

Существует 3 способа заполнения кассовых книг:

Далее мы рассмотрим нюансы задействования каждого из способов подробнее. Пока же изучим то, какова структура кассовой книги, и каким образом в ней заполняются поля.

Заполненный образец кассовой книги можно скачать на нашем сайте.

Структура кассовой книги (правила заполнения полей)

Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц:

На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами. На внутренних страницах документа присутствуют следующие графы:

В графе «Перенос» кассовой книги может фиксироваться суммарная величина денежных средств по ордерам обоих типов, отражаемая в конкретной таблице, для того чтобы у кассира была возможность продолжить внесение сведений на следующей странице.

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

На последней (завершающей) странице документа указывается, сколько листов прошито и пронумеровано, дата составления кассовой книги, а также проставляются подписи:

Заполнение кассовой книги вручную (образец алгоритма работы с документом)

Порядок ведения кассовой книги вручную требует прошить и пронумеровать ее еще до внесения данных. Основная особенность бумажного варианта кассовой книги — документ предполагает деление на 2 части — основную и отрывную.

Кассир, приступая к смене, должен подложить отрывную часть кассовой книги под основную, а между ними расположить копировальную бумагу. После нужно зафиксировать остаток наличных средств по состоянию на начало дня. В ходе смены следует фиксировать в кассовой книге данные о ПКО и РКО — по тем графам, что рассмотрены нами выше.

В конце смены кассир должен подсчитать все обороты по ПКО и РКО за день и зафиксировать их в кассовой книге, проставить в документе свою подпись, а затем отнести его вместе с ордерами бухгалтеру.

О санкциях за нарушение правил ведения операций по кассе читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Как заполнять кассовую книгу КО-4 на компьютере?

Заполнение формы № КО-4 на компьютере может осуществляться с помощью бухгалтерской программы либо офисного приложения (например, Excel). После внесения на ПК в кассовую книгу необходимых сведений в соответствии с алгоритмом, рассмотренным нами выше, кассиру необходимо:

Ежегодно все распечатанные листы кассовой книги следует прошивать и пронумеровывать (в случае с заполнением формы вручную они, как мы отметили выше, должны быть прошиты и пронумерованы изначально), а после этого направлять на подпись главному бухгалтеру и руководителю компании.

«Оцифрованная» схема заполнения кассовой книги

Фирмы вправе заполнять и вести кассовую книгу без распечатки на принтере (п. 4.7 Указаний), формируя соответствующий документ полностью в электронном виде. Данная возможность может задействоваться, если в распоряжении составителя кассовой книги имеются технические средства, гарантирующие:

Электронные образцы кассовых книг должны подписываться ЭЦП, соответствующей требованиям ФЗ № 63 от 06.04.2011. Виртуальный образец оформления кассовой книги может отличаться от формы № КО-4 по внешнему виду, но графы в нём будут такими же.

Итоги

Кассовая книга — обязательный документ при работе с денежной наличностью, будь то выручка или иные платежи. Её форма и порядок ведения строго регламентированы, а нарушения при работе с ней могут повлечь ответственность. Поэтому очень важно вести этот кассовый регистр аккуратно и без ошибок.

Как заполнять кассовую книгу ИП (пример)?

В каких случаях ИП должны заполнять кассовую книгу?

Текущие положения законодательства позволяют ИП в общем случае не вести кассовую книгу (п. 4.6 указаний Банка России от 11.03.2014 № 3210-У) – это правило установлено для ИП, которые ведут учет доходов, расходов, а также физических показателей. Поскольку ИП так или иначе исчисляют доходы, расходы либо физические показатели, как на ОСН, так и на УСН, ЕСН и ПСН, то возможность не вести кассовую книгу можно считать применимой ко всем ИП, независимо от их деятельности.

Вместе с тем ИП, несмотря на отмеченные законодательные преференции, в ряде случаев могут иметь объективную потребность в формировании кассовых ордеров (и внесении сведений о них в соответствующую книгу). Это возможно, если:

ВНИМАНИЕ! С 30.11.2020 правила оформления кассовых операций упростили. Также изменили требования к оформлению первички для выдачи подотчетных средств. Так например, в заявлении на выдачу денег под отчет теперь не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы.

Как ИП вести кассовые операции и соблюдать кассовую дисциплину, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Скачать бланк кассовой к ниги можно бесплатно, кликнув по картинке ниже:

Рассмотрим теперь, каким образом ИП может заполнять кассовую книгу.

Образец заполнения кассовой книги ИП

Скачать образец заполнения кассовой книги для ИП можно на нашем сайте.

ИП, как и юрлица, должны заполнять кассовые книги по форме КО-4, утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88. Данный документ включает несколько основных категорий страниц:

На лицевой титульной странице отражаются данные о субъекте правоотношений, оформляющем кассовую книгу, а также год составления документа. В графе «Организация» можно написать «ИП», в графе «Структурное подразделение» – свои ФИО.

На последней странице кассовой книги (на внешней стороне) ИП необходимо зафиксировать количество прошитых и пронумерованных листов документа, а также поставить дату и подпись (п. 4.3 указаний № 3210-У). Если ИП нанимает бухгалтера — то должна стоять также и его подпись.

На внутренних страницах содержится несколько граф, а также таблица, в которые нужно вносить сведения, отражающие оборот РКО и ПКО и иную дополнительную информацию.

Так, в графе «Касса» ИП должен указать дату, в которую осуществляется оборот денежных средств при задействовании ПКО и РКО. В графе «Лист» следует зафиксировать номер соответствующего листа.

Следующий элемент формы КО-4 — таблица. Рассмотрим ее структуру подробнее.

Заполнение таблицы в форме КО-4

Заполнение таблицы, о которой идет речь, должно всегда осуществляться с внесением корректных цифр в графу «Остаток на начало дня», отражающую количество наличных средств в кассе на момент, когда сотрудник или сам ИП заступил на рабочую смену.

Величина остатка пишется в рублях с копейками через запятую — например «200,75».

Первый столбец таблицы – «Номер документа». В расположенные под ним строки нужно вносить номера ПКО и РКО.

Следующий столбец – «От кого получено или кому выдано». В данной области таблицы фиксируются данные о сотруднике фирмы, который получил в соответствии с распоряжением ИП денежные средства (либо наоборот – внес их в кассу работодателя). Например, «Андрееву А. В.» (если оформлен РКО) или «от Антонова Е. Н.» (если оформлен ПКО).

Столбец, который называется «Номер корреспондирующего счета, субсчета» ИП в общем случае не заполняют, поскольку не ведут бухгалтерскую отчетность и не используют синтетические счета.

В столбцах «Приход» и «Расход» необходимо фиксировать суммы денежных средств по ПКО и РКО соответственно — также в рублях с копейками через запятую.

Заполнение дополнительных граф в форме КО-4

Форма КО-4 разделена на две равные части. Во второй части после таблицы располагается ряд дополнительных граф. В числе таковых графа «Итого за день». В ней отражаются поступления по ПКО, а также выплаты по РКО, совершенные ИП или его сотрудниками в течение дня.

В графе «Остаток на конец дня» необходимо отразить, соответственно, остаток наличности в кассе. Он вычисляется посредством суммирования остатка средств на начало дня с разницей между операциями по ПКО и РКО.

Еще одна важная графа формы КО-4 – «Перенос». В ней отражается сумма денежных средств по всем ордерам, сведения о которых внесены в конкретную таблицу. Это позволяет кассиру или самому ИП продолжить заполнение формы на следующей странице с учетом цифр, отраженных в графе «Перенос».

На второй странице кассовой книги в области, расположенной после таблицы, также нужно зафиксировать:

Если в штате ИП работает бухгалтер — потребуется также и его подпись, если нет — напротив графы «Бухгалтер» ничего писать не нужно.

Варианты заполнения кассовой книги ИП

Заполнять кассовую книгу ИП может тремя способами: вручную, на ПК (с последующей распечаткой), либо в электронном виде с подписанием электронной подписью.

Особенность первого варианта заполнения книги — в том, что документ в этом случае будет состоять из 2 частей: основной (остается в книге) и отрывной (прилагается к РКО, ПКО и направляется в архив фирмы).

Внутренние страницы книги — те, что содержат таблицы и графы, должны быть в данном случае распечатаны на одном листе с двух сторон. Как мы отметили выше, форма КО-4 разделена на 2 равные части. Если распечатать их на одном листе с двух сторон, то получится, что основная таблица будет находиться в обоих случаях напротив той, где располагаются графы с подписями бухгалтера и руководителя.

Подобная структура кассовой книги позволяет осуществлять одновременное заполнение таблицы и граф сразу на 2 страницах, расположенных по обеим сторонам листа. Для этого необходимо использовать копировальную бумагу (указания по применению форм первичной документации постановления № 88), располагаемую между соответствующими страницами.

В компьютерном варианте заполнения формы КО-4 подобную операцию можно не производить — достаточно будет распечатать форму в 2 экземплярах (1-й подшивается в книгу, 2-й направляется вместе с РКО и ПКО в архив). В полностью компьютерном (элетронном) варианте заполнения кассовой книги распечатки не предполагается — все необходимые файлы сохраняются в памяти программы и подписываются с помощью ЭЦП.

Итоги

ИП разрешается не вести кассовую книгу. Но если они решили это делать, то нужно использовать уницифированную форму КО-4. Правила ее заполнения для предпринимателей в целом не отличаются от порядка, установленного для организаций.