Дебет и кредит

Описать понятия «Дебета» и «Кредита» обычным способом (т.е. представить сложное как сумму простых составляющих) коротко не получится. Трудность в том, что для бухгалтерского учета «Дебет» и «Кредит» это и есть первичные элементы, основы и аксиомы учета. На этих понятиях основана система двойной записи, которой пользуются во всех бухгалтерских операциях.

В балансе предприятия:

В дальнейшем оба термина не имеют собственного содержания, вернее – меняют его в зависимости от операции.

По всем счетам баланса сумма всех дебетов должна быть обязательно равна сумме всех кредитов.

Любое движение средств в бухучете отражается дважды, но с противоположными знаками, что для Дебета «+», то для Кредита «-», и наоборот.

Среди бухгалтерских счетов выделяют активные и пассивные. На активных отражаются средства организации. По таким счетам приход средств означает увеличение Дебета, расходование – увеличение Кредита.

На пассивных счетах отмечают привлеченные в организацию средства. Движение по Дебету и Кредиту таких счетов записывается в обратном порядке.

Отражение реальных движений средств в учете с помощью двойной записи обозначают термином «проводки». Списание средств по Кредиту одних счетов, сопровождается равным им по сумме пополнением Дебета других.

Из этого следует, что сами по себе понятия «Дебет» и «Кредит» не имеют ни положительного, ни отрицательного значения, они не являются ни прибылью, ни убытком. Что для одного счета Кредит, то для другого Дебет, и наоборот.

Общее правило оформления счетов: Дебет – слева, Кредит – справа.

Визуально это выглядит так:

Примеры учета операции по Дебету и Кредиту

Для лучшего понимания приведем практические примеры:

Предприятие перечисляет деньги поставщику. Такая операция отразится в бухгалтерской проводке:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» – Кредит счета 50 «Касса».

Другой случай – материалы поставлены, а оплата не произведена. Проводка будет выглядеть так:

Некоторые счета имеют столь обширное содержание, что подразделяются на несколько субсчетов. Пример – счет 91 «Прочие доходы и расходы». Он имеет пять субсчетов:

В проводках мало будет указать «Дебет 91» или «Кредит 91», но Дебет или Кредит конкретных субсчетов.

Что такое дебет и кредит простыми словами

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

У любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». В переводе с латыни языка «дебет» означает «должен он», а «кредит» — «должен я».

Таким образом, каждый счет делится на две половинки:

Чтобы было понятнее, рассмотрим простой пример. Представьте, что вы идете в магазин(назовем «Касса», достаете из кошелька 100 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Кошелек покупателя» и приходит дебету счета «Касса». Чтобы отразить это в бухгалтерском учете, надо взять оба этих счета и записать 100 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.Следовательно:

Дебет – это часть бухгалтерской проводки, указывающая на получателя средств. КрЕдит показывает источник, откуда поступили эти средства.

Что такое дебетовое и кредитовое сальдо

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

На этом первый месяц вашей работы закончился и пора подводить итоги.

Кредитовый и дебетовый оборот

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты.

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.

Почему бухгалтеры используют дебет (DR) и кредит (CR)?

Опубликовано 23.06.2021 · Обновлено 23.06.2021

Что означают дебет (DR) и кредит (CR)?

Существует несколько теорий происхождения сокращений, используемых для дебетовой (DR) и кредитной (CR) в бухгалтерском учете. Чтобы объяснить эти теории, вот краткое введение в использование дебета и кредита, а также в то, как возникла методика бухгалтерского учета с двойной записью.

Францисканский монах по имени Лука Пачоли разработал методику двойной записи.Пачоли теперь известен как «отец бухгалтерского учета», потому что разработанный им подход стал основой современного бухгалтерского учета.Пачоли предупредил, что вы не должны заканчивать рабочий день, пока ваши дебеты не сравняются с вашими кредитами. (Это снижает вероятность принципиальных ошибок.)

Ключевые выводы:

Что такое дебет (DR) и кредит (CR)

Давайте рассмотрим основы метода бухгалтерского учета Пачоли или двойной записи. На балансе или в бухгалтерской книге активы равны обязательствам плюс собственный капитал. Увеличение стоимости активов – это дебет счета, а уменьшение – кредит. С другой стороны, увеличение обязательств или собственного капитала является кредитом на счету, обозначенным как «CR», а уменьшение – дебетовым, обозначенным как «DR». Используя метод двойной записи, бухгалтеры вводят каждый дебет и кредит в двух местах на балансе компании.

Например, компания XYZ выставляет счет клиенту A. Бухгалтер компании записывает сумму счета как дебет в разделе дебиторской задолженности баланса и снова записывает ту же сумму в качестве кредита в разделе доходов. Когда клиент А оплачивает счет компании XYZ, бухгалтер записывает сумму как кредит в разделе дебиторской задолженности и дебет в разделе кассовых операций. Этот метод также известен как «балансировка книг».

Дебетовая (DR) или кредитная (CR)

Когда вы увеличиваете активы, изменение счета является дебетовым, потому что что-то должно быть связано с этим увеличением (цена актива). И наоборот, увеличение обязательств – это кредит, потому что он означает сумму, которую кто-то предоставил вам в ссуду и которую вы использовали для покупки чего-либо (причина соответствующего дебета на счете активов).

Термины «дебет» и «кредит» обозначают фактические бухгалтерские функции, которые вызывают увеличение и уменьшение счетов в зависимости от типа счета. Вот почему просто использование «увеличения» и «уменьшения» для обозначения изменений в учетных записях не сработает.

Когда дело доходит до аббревиатур DR и CR для дебета и кредита, существует несколько теорий. Одна теория утверждает, что DR и CR происходят от латинских причастий прошедшего времени debitum и creditum, которые соответственно debere и credere. Другая теория состоит в том, что DR означает «дебетовая запись», а CR означает «кредитная запись». Наконец, некоторые считают, что обозначение DR – это сокращение от « должник », а CR – от « кредитора ».

Что такое дебет (и крЕдит)

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Информационный поток, обрушивающийся на наши головы ежедневно, содержит массу непонятных слов.

Конечно, можно отмахнуться и пропустить незнакомый термин мимо ушей. Но это не тот выход, который устроит человека, стремящегося всегда быть в курсе происходящих событий.

Поэтому не будем лениться и узнаем сегодня, что означает бухгалтерское понятие «дебет» и где применяется. Ну, и, конечно же, знаменитую связку «дебет и кредит» рассмотрим.

Что это такое — дебет и кредит

Впервые понятия «дебет и кредит» были использованы итальянским математиком Лука Пачоли, жившим более 500 лет назад. В переводе с латинского языка «дебет» означает «должен он», а «кредит» — «должен я».

Лука Пачоли создал труд, в котором впервые были описаны основы бухгалтерского учета, которые с успехом используются уже на протяжении пятисот лет.

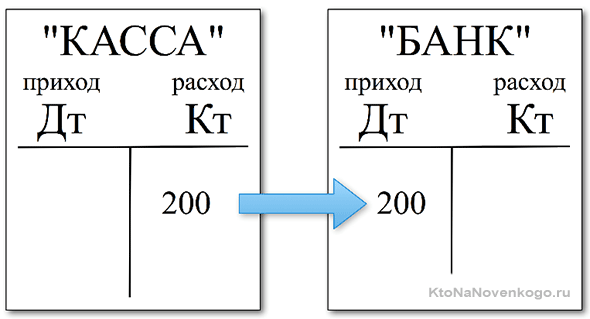

Объясним, что такое дебет, на простом примере. Допустим, что предприятию нужно заплатить через банк налоги, бухгалтер берет из кассы 200 руб. и относит их в банк. В этом случае расход денег из кассы является крЕдитом (ударение на «е») для счета «Касса», а приход денег в банк – дЕбетом для счета «Банк».

Следовательно, дебет – это «приход», а кредит – «расход». В бухгалтерии кредит обозначается «Кт», а дебет – «Дт». Это два понятия, связанные в бухгалтерском учете воедино.

Не бывает дебета без кредита, а кредита без дебета: «Если где-то убыло, то в другом месте обязательно прибыло». На этом основан принцип двойной записи, принятой в бухгалтерии.

Ведение бухучета подразумевает, что единицей измерения всех операций, проводимых юридическим лицом в ходе своей хозяйственной деятельности, является денежная единица. В нашей стране это рубль. И это логично, ведь деньги являются стоимостным эквивалентом любого товара и услуги.

Вывод: дебет – это часть бухгалтерской проводки (схематичной записи какой-либо операции хоз. деятельности), указывающая на получателя средств. Кредит же показывает источник, откуда поступили эти средства.

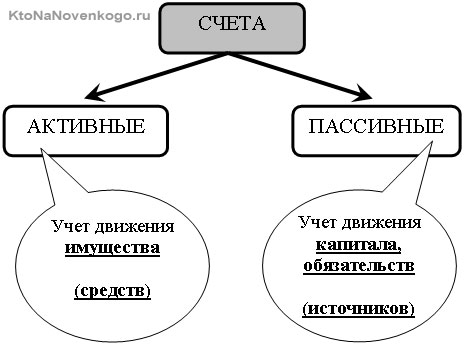

Что показывает дебет в активных и пассивных счетах

Дебет и кредит в активных и пассивных счетах имеют разное толкование. Разберем, что именно показывают дебет и кредит в активном и пассивном счетах. Что из себя представляют эти счета наглядно показано на рисунке:

Активный счет:

Пассивный счет:

Возьмем для примера не организацию, а обычного человека. Допустим, гражданин имеет дебетовую банковскую карту, на которой хранятся его собственные средства – это дебет активного счета, он расходует денежные средства с этой карты – это кредит.

У того же гражданина есть еще и кредитная карта, на которой хранится сумма, выделенная ему банком – это дебет пассивного счета. Расходуя деньги с этой карты, он увеличивает дебет, т.е. свой долг по отношению к банку. Возмещая потраченные с кредитной карты деньги, он уменьшает кредит.

Дебет и кредит — функциональное назначение

Дебет и кредит являются основными инструментами, с помощью которых определяют экономическое состояние компании.

На основании показателей дебета и кредита можно отследить положение дел на текущий момент, рассчитать чистую прибыль, выявить рентабельность предприятия в целом или каких-либо направлений его деятельности.

Выражение «Сводить дебет с кредитом» означает, что нужно подвести баланс, т. е. сравнить эти показатели. Если на активных счетах дебет больше или равен кредиту, то это значит, что компания в экономическом отношении успешна.

Приведем упрощенный пример: предприятие за месяц произвело и реализовало товара на сумму 1 млн. рублей (Дт = 1 млн. руб.). При этом суммарные затраты на его производство составили 800 тыс. руб. (Кт = 0,8 млн. руб.). Следовательно, дебет текущего месяца превысил кредит на 200 тыс. руб. Вывод: предприятие «в плюсе», производство рентабельно.

Краткое резюме

Знание основных терминов бухучета необходимо не только для людей, профессионально связанных с бухгалтерией, но и для тех, кто в той или иной мере связан с коммерческой деятельностью. Особенно это важно предпринимателям, имеющим собственный бизнес.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (3)

Я всё время путаю дебет с кредитом, кто кому должен, сейчас прочитал, вроде запомнил, но завтра снова перепутаю.

У меня тётушка всю жизнь проработала бухгалтером, и когда я закончила школу, уговаривала пойти по её стезе. А я ненавижу цифры, и тем более дебет с кредитом сводить. Короче, была война. ))

Вроде бы ничего сложного, простые математические действия, но сложность заключается в том, что не всегда понятно на какие бухгалтерские счета нужно записывать расход и приход денег.

Для чего необходимы дебет и кредит

Бухгалтерский учет необходим для функционирования предприятия. Он позволяет получать доход от работы компании, фиксировать все поступления средств, расходы. Данные бухгалтерского учета постоянно меняются в зависимости от работы предприятия. Понятия дебета и кредита, можно сказать, являются одними из основных в бухучёте.

Что собой представляет дебет и кредит?

Дебет – это приход средств, прибыль компании. Источники поступлений могут быть самыми разными:

Кредит – это расходы. Несмотря на наводящее название, данный пункт не обозначает кредитование. Это любые убытки организации:

Кредит является уменьшением капитала, который принадлежит компании. Под капиталом подразумевается недвижимость, оборудование, деньги и прочие материальные объекты.

Особенности ведения счетов

Активно-пассивные счета в методологии бухгалтерского учета по ссылке

Бухгалтерский учет предполагает двойную запись. Составляется таблица, в левую колонку которой вписывается дебет, а в правую – кредит. Большинство счетов разделяются на две категории:

ВНИМАНИЕ! Значение дебета и кредита будет зависеть от того, к каким счетам они относятся. Если дебет находится на активном счете, он отображает приход средств, если на пассивном – расход.

Функции дебета и кредита

Любые операции, связанные с дебетом и кредитом, необходимо фиксировать для следующих целей:

ВАЖНО! Кредит и дебет – показатели работы предприятия. Они позволяют проверить стабильность компании и ее прибыльность. Правильное ведение бухгалтерской документации важно, прежде всего, для самой организации. К примеру, если дебет компании больше кредита, положение предприятия очень хорошее. Аналогичная оценка актуальна при совпадении показателей. Кредит, превышающий дебет, свидетельствует о дефиците бюджета.

Примеры

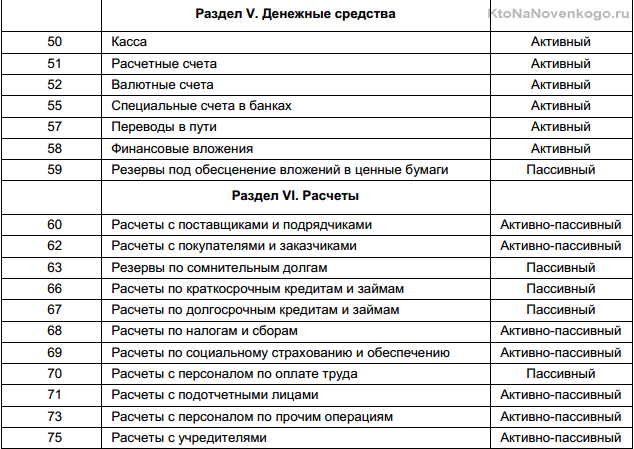

Понять функции и особенности рассматриваемых проводок проще на примере. Итак, предприятие совершило оплату за партию продукции, доставленной поставщиком. Дебиторская задолженность перед другими организациями увеличилась. Все изменения фиксируются на дебете счета №60. Данный счет отвечает за расчеты с поставщиками и прочими субъектами хозяйственной деятельности.

Активы предприятия, в связи с растратами, сокращаются. Поэтому нужно внести изменения в счет №51 под названием «Расчетный счет».

ВАЖНО! Бухгалтерский счет не может вестись произвольно. К нему предъявляются строгие требования. Сначала бухгалтер указывает дебет, а затем кредит.

Проводка, исходя из приведенных в примере условий, будет выглядеть следующим образом: Дебет 60, Кредит 51 «Оплата поставщику».

После оплаты поставщик предоставил товар предприятию. Он увеличил активы компании. Привезенная продукция фиксируется на счету 41 «Товары». Произошло также сокращение задолженности поставщика перед предприятием. Данное изменение фиксируется на счету 60 по кредиту.

Проводка будет выглядеть так: Дебет 41, Кредит 60 «Поставка товаров поставщиком».

Что значит «сводить дебет с кредитом»?

Сведение дебета с кредитом необходимо для получения баланса. Баланс предприятия дает представление о фактическом капитале компании. То есть, о материальных активах без учета расходов.

Рассмотрим простой пример. Расходы предприятия составили, в данном месяце, 100 000 рублей. Доходы его равны 150 000 рублей. То есть, баланс будет составлять 50 000 рублей.

Это самый примитивный пример, который в полной мере не отображает реальное ведение дел. Расходы и доходы включают в себя не только деньги, но и материальные ценности, оборудование и прочее имущество. Однако на примере денег проще понять особенности сведения дебета с кредитом.

В каких сферах используются проводки по дебету и кредиту?

Без приведенного бухгалтерского учета не обойдутся следующие предприятия:

Бухгалтерский учет необходим для любого зарегистрированного юридического лица. Он потребуется для расчета налогов, определения состояния компании.

Что такое сальдо?

ВАЖНО! Пример расчета сальдо по активному и пассивному счету от КонсультантПлюс доступен по ссылке

Сальдо компании также рассчитывается на основании кредита и дебета. Представляет собой оно разницу между доходами и расходами за определенное время. Позволяет определить чистый доход от деятельности компании. Для получения сальдо достаточно вычесть из показателей дебета показатели кредита.

Если сальдо положительное, то есть, доход превышает расход, это отражается на активных счетах в качестве дебетового сальдо. Если же расходы будут больше прибыли, показатель фиксируется на пассивном счете в качестве кредитового сальдо.

ВАЖНО! Компания может называться прибыльной в тот момент, когда на активных счетах дебет становится больше кредита. Показатели прибыльности или убыточности рассчитываются ежегодно. Возможно также получение промежуточных значений.

Дебет и кредит – бухгалтерские термины. Предполагают учет доходов и расходов в бухгалтерских документах. Показатели являются принципиальными для всех зарегистрированных компаний. С полученными значениями можно проводить различные операции. К примеру, получив разницу между дебетом и кредитом, можно получить показатели чистой прибыли предприятия.