Годовая инвентаризация: как отразить излишки и недостачи в бухгалтерском и налоговом учете

Перед составлением годовой отчетности каждая организация обязана провести инвентаризацию. По итогам этой процедуры может выясниться, что количество имущества по данным учета не соответствует его фактическому наличию. Расскажем, как оформить излишки и недостачи, выявленные при инвентаризации, и провести их в учете.

Документальное оформление инвентаризации

Сразу напомним, что применять унифицированные формы инвентаризационных актов и ведомостей организации не обязаны с 2013 года и могут использовать бланки, разработанные самостоятельно. Однако многие компании продолжают использовать привычные формы, поэтому мы будем ссылаться именно на них.

Инвентаризация проводится по приказу руководителя компании.

Перед непосредственным проведением пересчета имущества материально-ответственные лица письменно подтверждают, что все учетные документы в полном объеме переданы инвентаризационной комиссии.

Каждый тип ценностей пересчитывают отдельно и заносят сведения в соответствующие инвентаризационные описи, например:

Так в описях фиксируют сведения о наименовании, инвентарном номере каждого объекта, его стоимости, фактическом количестве и количестве по данным учета и т. д. Заполняют документы либо рукописным способом, либо с помощью компьютера.

Если обнаружены излишки или недостачи, то комиссия дополнительно составляет сличительные ведомости:

По решению руководства предприятия результаты инвентаризации могут вноситься в единые регистры, в которых объединены показатели описей и сличительных ведомостей. Формы единых регистров утверждают учетной политикой.

По итогам инвентаризации комиссия проводит заседание, на котором формулирует свои предложения по зачету излишков и недостач, выявляет виновных в недостаче, составляет объяснения о причинах недостач, если виновные не установлены и т. д. Итоги заседания вносятся в протокол.

Затем все вышеуказанные документы (описи, ведомости или регистры, протокол) передаются на рассмотрение руководителя, который принимает окончательное решение. Оно утверждается приказом об утверждении результатов инвентаризации.

Онлайн-Спринтер — сервис для сдачи бухгалтерской и налоговой отчетности. Пользуйтесь бесплатно целый месяц и оцените все преимущества сервиса.

Как оприходовать излишки

В бухучете выявленные излишки относят на прочие доходы в том периоде, в котором провели инвентаризацию. А приходуют излишки по рыночной стоимости на дату проведения инвентаризации.

Например, проводка по оприходованию излишков товара будет такой:

Излишек наличных денег приходуют в размере выявленной суммы:

Важно: нужно понимать, что излишек может быть результатом ошибки, допущенной ранее. Например, наличие лишнего товара может означать, что его просто забыли оприходовать. То есть накладная от поставщика есть, а в учетной программе товар не проведен. В этом случае товар нужно оприходовать в общем порядке, с использованием счета 60:

В налоговом учете излишки включают в состав внереализационных доходов и на общем режиме, и на УСН. Рыночную стоимость относят на доходы на дату окончания инвентаризации.

Организации на ОСНО включают излишки материально-производственных запасов в состав расходов по факту их реализации или отпуска в производство. Упрощенцы могут учесть излишки товаров в расходах на дату их продажи.

При оприходовании излишков имущества не будет входного НДС, взяться ему неоткуда. Начислять НДС на стоимость излишков тоже не нужно, так как объекта обложения НДС не возникает.

Подключите электронный документооборот с контрагентами через Такском и обменивайтесь документами, не покидая офиса. Сервис интегрирован с учетными системами и поддерживает роуминг со всеми операторами.

Как списать недостачу

Отражение недостачи в учете зависит от ситуации. Разберем возможные варианты.

Недостача в пределах норм естественной убыли

В бухучете такая недостача отражается в составе материальных расходов (расходов на продажу) проводками:

Д 94 К 10 (41 и т. д.),

В налоговом учете на ОСНО такие недостачи учитывают в материальных расходах на дату окончания инвентаризации. Упрощенцы учесть убыток от недостачи не могут, так как приобретенное имущество ранее уже было учтено в расходах.

Недостача сверх норм естественной убыли или нормы не установлены

В данном случае возможны две ситуации:

1. Установлен виновник недостачи.

Тогда недостачу относят на материально-ответственное лицо:

Д 94 К 10 (41 и т. д.),

Убыток можно удерживать из зарплаты этого работника, но размер удержания не должен превышать 20% зарплаты за месяц:

Кроме того виновник может самостоятельно погасить долг:

В налоговом учете организаций на ОСНО такой тип недостач учитывают в составе внереализационных расходов в один из следующих периодов:

Упрощенцы такой тип недостач в расходах не учитывают.

2. Виновник недостачи не найден.

Если установить виновника не удалось или суд отказал во взыскании убытка с работника, в бухучете это отражают так:

Д 94 К 10 (41 и т. д.),

Организации на ОСНО учитывают убыток в составе внереализационных расходов.

Важно : если виновник не найден, это нужно подтвердить документально. Например, приложить постановление о прекращении уголовного дела. Иначе налоговики при проверке могут снять расходы и доначислить налог.

Упрощенцы такие убытки не учитывают.

Как учесть пересортицу

Пересортица — это выявленные излишки одного сорта товаров и недостачи другого сорта одного и того же наименования.

В бухучете пересортицу можно зачесть в счет недостач, если пересортица возникла:

Для зачета делают записи по дебету счета 41 по сорту товара, который оказался в излишке, и кредиту счета 41 по другому сорту товара, по которому выявлена недостача.

Если излишков не хватает для покрытия недостач, то порядок действий будет такой же, как и при обнаружении недостачи.

В налоговом учете зачет пересортицы невозможен, то есть излишки и недостачи придется признавать отдельно.

Излишки и недостачи

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Инвентаризация — важная процедура, её нужно проводить регулярно. Она позволит выявить расхождения между учтенным количеством имущества и его фактическим наличием. Если при инвентаризации обнаружились несоответствия, это часто вызывает у бухгалтеров затруднения. В статье расскажем, как вести учет излишков и недостач, как они появляются и какими документами их оформлять.

Причины появления излишков и недостач

Процесс инвентаризации помогает выявить отклонения учетных данных от фактического наличия имущества. Излишки появляются, когда наличное имущество организации превышает учтенное. Недостачи, напротив, указывают на недостающий актив.

Отражение результатов инвентаризации в учете зависит от причины появления расхождений. Инвентаризационная комиссия составляет ведомость по расхождениям и направляет ее руководителю для ознакомления с результатами проверки. Причины формирования излишков и недостач могут быть следующие:

| Излишки | Недостачи |

|---|---|

| Ошибки при проведении инвентаризации | Естественная убыль |

| Неучтенные поставки | Ошибки в ведении складского учета |

| Излишняя экономия | Производственные издержки |

| Ошибки учета отпуска материалов и продукции | Хищения |

| Избыточные поставки | Некомпетентность или отсутствие материально-ответственных лиц (МОЛ) |

Оформление и учет недостачи

Производственные и хозяйственные издержки должны подтверждаться первичными документами, составляются акты выявления порчи и недостач. Формы документов можно разработать самим или использовать уже существующие. Например, ТОРГ — 6, 15, 16, 20 и другие, в зависимости от обнаруженной проблемы. Балансовая стоимость недостающего имущества списывается на счет 94 «недостачи и порчи от потери ценностей». Проводка основана на сличительной ведомости и ведомости учета результатов инвентаризации.

Недостача в пределах норм естественной убыли

Если обнаружена недостача, не выходящая за пределы норм естественной убыли, она списывается на производственные затраты или расходы на продажу. Нормы естественной убыли определены законодательно. Они различаются для всех видов товаров. Если же на данное имущество не предусмотрено норм естественной убыли, то недостача считается как сверхнормативная.

Ведите учет, платите зарплату, налоги и взносы, отчитывайтесь через интернет в Контур.Бухгалтерии. Веб-сервис сам рассчитает суммы, выберет проводки, сформирует отчеты.

Недостача, отнесенная на материально-ответственное лицо

В остальных случаях проведите проверку документации и сверьте остатки по счетам. Ведь недостача может быть следствием ошибок в расчетах, неправильного оформления отчетов или отсутствия контроля со стороны материально-ответственного лица. Если правка документов не помогла устранить недостачу, то ответственность за нее ложится на МОЛ. Ответственный должен составить объяснительную, которая прилагается к результатам проверки.

Взыскать сумму недостачи с материально-ответственного лица не составит труда. Ущерб от недостачи рассчитывается по закупочной стоимости, при этом упущенные выгоды в виде торговой наценки не учитываются. Решение о взыскании с МОЛ оформляйте приказом. Сумму недостачи удерживайте с зарплаты частично или полностью, но не более 50%. Также работодатель может отказаться от взыскания ущерба с работника.

Виновные лица не найдены или суд отказал во взыскании ущерба

Если же материально-ответственного нет и виновное лицо не установлено или его вина не доказана, вы не сможете возместить убыток от пропажи имущества. Его придется списать в прочие расходы. При этом, необходимо подтвердить обоснованность такого списания:

Кроме самих сотрудников организации виновником недостачи может оказаться и ваш контрагент. В таком случае сумма возмещения определяется исходя из условий договора и норм Гражданского кодекса.

Оформление и учет излишков

Излишки, выявленные в ходе инвентаризации, не грозят какими-либо проблемами для бухгалтера, но их нужно принять к учету. Основой для принятия излишка к учету будет сличительная ведомость или ведомость учета результатов инвентаризации. Но с принятием излишка к учету не стоит торопиться, ведь он может оказаться результатом ошибки бухгалтера или инвентаризационной комиссии. Тогда ошибку нужно исправлять.

Активы принимаются к учету по текущей рыночной стоимости и в той же сумме, бухгалтер признает прочий доход. Рыночную стоимость актива можно определить самостоятельно или пригласить оценщика. По результатам оценки оформляется справка или отчет оценщика.

Инвентаризационная комиссия должна определить причины появления излишка и получить объяснение от материально-ответственного лица. Никаких взысканий в данном случае к ответственному лицу не применяется. Однако руководство может объявить ему выговор или лишить премии за непорядок на складе.

Стоит обратить внимание и на порядок налогового учета излишков. Они включаются во внереализационные доходы и учитываются при расчете налога на прибыль. Последствия, связанные с НДС, при выявлении излишков не возникают. При передаче их в производство, НДС так же начислять не нужно. Однако в случае дальнейшей реализации, обнаруженных излишков, НДС начисляется в общем порядке.

В программе все под рукой

В Бухгалтерии все понятно даже новичку. Расчеты с работниками, поступление и списание товара, отчетность — доступный интерфейс, все под рукой. Раньше работала в популярной бухгалтерской программе: громоздко, база все время висела, дополнительные материалы по законодательству приходилось искать в Интернете, для сдачи отчетности нужно было гораздо больше времени.

В Бухгалтерии все понятно даже новичку. Расчеты с работниками, поступление и списание товара, отчетность — доступный интерфейс, все под рукой. Раньше работала в популярной бухгалтерской программе: громоздко, база все время висела, дополнительные материалы по законодательству приходилось искать в Интернете, для сдачи отчетности нужно было гораздо больше времени.

Оксана Евтеева, бухгалтер в ИП Евтеев (Братск)

Зачет недостач излишками по пересортице

Еще одним результатом инвентаризации является пересортица. Излишки и недостачи при инвентаризации можно зачесть в бухучете, если соблюдаются условия (ы налоговом учете пересортица не предусмотрена, поэтому такой зачет производить нельзя):

Пересортицу нужно подтвердить инвентаризационной описью, сличительной ведомостью и получить объяснение материально-ответственного лица. Решение о взаимном зачете излишков и недостач принимает руководитель, оформляя его в виде приказа.

Учет пересортицы проводится в аналитическом учете. Материально производственные запасы одного наименования, но с разными номенклатурными номерами взаимозачитываются.

Стоимость недостающих товаров может быть больше, чем стоимость товаров, находящихся в избытке. Эту разницу отнесите на виновное лицо и отразите как ДТ 94 КТ 73. Если же виновников пересортицы не удалось установить, разницу рассматривают как недостачу сверх норм естественной убыли и списывают в производственные или коммерческие расходы.

Противоположная ситуация, обнаруженная в случае превышения стоимости излишка над недостачей, отражается проводкой ДТ 10 (41 и др.) КТ 91.1, то есть учитывается в составе прочих доходов.

Ведете учет малого предприятия? Работайте в облачном сервисе Контур.Бухгалтерия: легко ведите учет, начисляйте зарплату, платите налоги и автоматически формируйте отчетность с отправкой через интернет. Оцените возможности сервиса в течение 14 дней бесплатно.

Оформление результатов инвентаризации: излишки и недостачи

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

Результаты надо зафиксировать

Излишки или недостачи отражают в Ведомости расхождений по результатам инвентаризации (ф. 0504092). Здесь фиксируют расхождения по каждому объекту учета в количественном и стоимостном выражении. На основании данного документа оформляют Акт о результатах инвентаризации (ф. 0504835). Излишки приходуют по оценочной стоимости.

Излишки

Выявленные излишки надо оприходовать.

Содержание операции

Дебет

Кредит

Сумма, руб.

Оприходованы излишки материальных запасов

4 105 36 340

«Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения»

4 401 10 180

«Прочие доходы»

Недостачи

При выявлении недостач материалы списываются на основании соответствующих актов. При этом стоимость материальных ценностей относят на уменьшение финансового результата текущего финансового года с одновременным предъявлением виновным лицам суммы причиненного ущерба.

Обратите внимание! Для ряда видов материальных запасов введены нормы естественной убыли. Например, для лекарств они установлены приказом Минздрава России от 20 июля 2001 г. № 284 «Об утверждении норм естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности». То есть в рамках этих норм недостачу можно списать как естественную убыль.

Списание материальных запасов при выявлении недостач, хищений отражается по дебету счета 0 401 10 172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы».

Пример 2. В ходе инвентаризации в учреждении выявлена недостача продуктов питания на общую сумму 800 руб. (в том числе 50 руб. – в пределах норм естественной убыли, 750 руб. – сверх норм естественной убыли). Рыночная стоимость продуктов питания, которые относятся к недостаче сверх норм естественной убыли, – 770 руб. Эта сумма взыскивается с материально ответственного лица. В бухгалтерском учете сделаны следующие проводки:

Содержание операции

Дебет

Кредит

Сумма, руб.

Списана естественная убыль материальных запасов в пределах установленных норм

4 401 20 272

«Расходование материальных запасов»

4 105 32 440

«Уменьшение стоимости продуктов питания – иного движимого имущества учреждения»

Списана с баланса стоимость материальных ценностей по балансовой стоимости

4 401 10 172

«Доходы от операций с активами»

4 105 32 440

«Уменьшение стоимости продуктов питания – иного движимого имущества учреждения»

Начислена задолженность по выявленной недостаче на виновное лицо

4 209 74 560

«Увеличение дебиторской задолженности по ущербу материальных запасов»

4 401 10 172

«Доходы от операций с активами»

Списание потерь материальных запасов, пришедших в негодность вследствие стихийных и иных бедствий, опасного природного явления, катастрофы, бухгалтер должен отразить по дебету счета 0 401 20 273 «Чрезвычайные расходы по операциям с активами».

А вот активы, которые были уничтожены в результате террористических актов (иных действий, произведенных вне зависимости от воли учреждения как правообладателя), списываются с использованием счета 0 401 10 172.

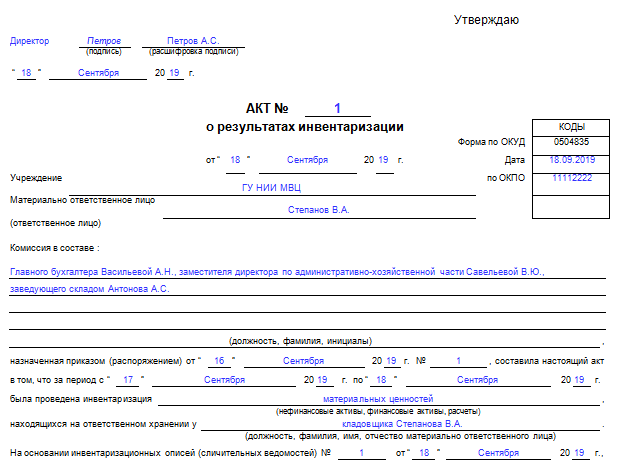

Акт о результатах инвентаризации: образец заполнения

Акт о результатах инвентаризации может применяться как на базе унифицированных форм, так и на основе бланка, разработанного фирмой самостоятельно. Рассмотрим особенности применения данного документа.

Для чего нужен акт по инвентаризации имущества (в том числе предлагаемого к списанию)?

В бюджетных организациях используется форма 0504835 акта о результатах инвентаризации. Многие частные фирмы применяют ее прямые аналоги (либо ее без изменений, утвердив порядок применения формы в учетной политике).

Рассмотрим подробнее специфику заполнения универсальной формы 0504835, применяемой как бюджетными предприятиями, так и частными фирмами, и ознакомимся с образцом акта по результатам инвентаризации активов хозяйствующего субъекта.

Форма 0504835: особенности заполнения

1. Общие сведения об акте:

Частная фирма вправе модифицировать указанную структуру акта любым способом.

Документ, именуемый актом, по своему назначению может соответствовать инвентаризационной описи либо использоваться при подведении итогов инвентаризации на основании таких описей. В бюджетных организациях применяется форма акта 0504835 — именно для подведения итогов процедуры.

АКЦИЯ ГОДА

Только до завтра подписка «Клерк.Премиум» – 13 640₽ вместо 24 800₽. Узнать о пользе «Клерк.Премиум» и подписаться>>>

Инвентаризация: пошаговая инструкция

Нормативная база

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Как часто нужно проводить инвентаризацию имущества и обязательств

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. При этом Инвентаризацию ОС можно проводить раз в три года;

при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было доверено материально ответственному лицу;

при выявлении фактов хищения или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

при ликвидации или реорганизации организации.

Порядок проведения инвентаризации

Инвентаризация проводится в несколько этапов.

Шаг 1. Создание инвентаризационной комиссии

Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний по инвентаризации).

Унифицированная форма данного приказа (форма N ИНВ-22) утверждена Постановлением Госкомстата России от 18.08.1998 N 88.

В состав инвентаризационной комиссии могут быть включены любые работники организации. Членами комиссии, как правило, являются:

представители администрации организации;

работники бухгалтерской службы (например, главный бухгалтер, заместитель главного бухгалтера, бухгалтер по отдельному участнику);

другие специалисты (работники технических (например, инженер), финансовых (например, руководитель финансового отдела), юридических (например, юрист) и других служб).

Материально ответственные лица не могут входить в состав инвентаризационной комиссии, однако их присутствие при проверке фактического наличия имущества является обязательным.

В комиссию должны входить как минимум два человека.

Помимо состава инвентаризационной комиссии, в этом приказе указываются также сроки и причины проведения инвентаризации, проверяемое имущество и обязательства.

После утверждения приказа генеральным директором этот документ должны подписать председатель и члены инвентаризационной комиссии.

Приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации, который может составляться по форме N ИНВ-23 (п. 2.3 Методических указаний по инвентаризации).

Шаг 2. Получение последних приходных и расходных документов

До начала проверки фактического наличия имущества инвентаризационной комиссии надо получить последние на момент проведения инвентаризации приходные и расходные документы.

Полученные документы заверяются председателем инвентаризационной комиссии с указанием «до инвентаризации на «__» __________ 201_ г.», что является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации).

Шаг 3. Получение расписки от материально ответственных лиц

Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

Инвентаризационная комиссия определяет:

наименования и количество имущества (ОС, МПЗ, денежные средства в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного имущества, – путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется состояние этих объектов (могут ли они использоваться по назначению);

виды активов, не имеющих материально-вещественной формы (например, НМА, финансовые вложения), – путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

состав дебиторской и кредиторской задолженности – путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 Методических указаний по инвентаризации).

Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

После этого полученные данные в инвентаризационных описях (актах) сверяются с данными бухгалтерского учета.

Если в ходе инвентаризации выявлены излишки или недостача, тогда оформляется сличительная ведомость, в которой указывают расхождения (излишек, недостача), выявленные при инвентаризации. Ее составляют только по тому имуществу, по которому есть отклонения от учетных данных.

Для оформления проведения и результатов инвентаризации можно использовать следующие формы документов:

по ОС – Инвентаризационная опись ОС (форма N ИНВ-1) и Сличительная ведомость инвентаризации ОС (форма N ИНВ-18);

по МПЗ – Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3); Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4) и Сличительная ведомость результатов инвентаризации ТМЦ (форма N ИНВ-19);

по расходам будущих периодов – Акт инвентаризации расходов будущих периодов (форма N ИНВ-11);

по кассе – Акт инвентаризации наличных денег (форма N ИНВ-15);

по ценным бумагам и БСО – Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16);

по расчетам с покупателями, поставщиками и прочими дебиторами и кредиторами – Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17).

Шаг 6. Обобщение результатов, выявленных инвентаризацией

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы урегулирования обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Методических указаний по инвентаризации).

Заседание инвентаризационной комиссии оформляется протоколом.

Если по итогам инвентаризации расхождений не выявлено, этот факт также следует отразить в протоколе заседания инвентаризационной комиссии.

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации.

С этой целью может применяться унифицированная форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией», утвержденная Постановлением Госкомстата России от 27.03.2000 N 26, в которой отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете (п. 5.6 Методических указаний по инвентаризации).

Протокол заседания инвентаризационной комиссии вместе с ведомостью учета результатов представляются на рассмотрение руководителю организации, который принимает окончательное решение.

Шаг 7. Утверждение результатов инвентаризации

Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

К указанным документам могут прилагаться сличительные ведомости и инвентаризационные описи (акты).

После рассмотрения документов руководитель организации принимает окончательное решение, которое оформляется приказом об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации).

Обязательной частью приказа является предписание о порядке устранения расхождений, выявленных инвентаризацией.

После этого документация по результатам инвентаризации передается инвентаризационной комиссией в бухгалтерскую службу.

Шаг 8. Отражение в учете результатов инвентаризации

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета следует отразить в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

В случае годовой инвентаризации указанные результаты должны быть отражены в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

При выявлении в результате инвентаризации имущества, которое не подлежит дальнейшему использованию в связи с моральным устареванием и (или) порчей, такое имущество подлежит списанию с учета.

Также с балансового учета списывается задолженность с истекшим сроком исковой давности.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

Проводка

Операция

Списана стоимость утраченного имущества

Списана недостача в пределах норм естественной убыли

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

Проводка

Операция

Списана стоимость утраченного имущества

Стоимость недостач отнесена на виновных лиц

Стоимость недостач взыскана с виновного лица

Сверхнормативная недостача списана в расходы

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов (пп. 5, 6 п. 2 ст. 265 НК РФ):

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

Проводка

Операция

Отражены излишки, выявленные при инвентаризации

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»