Заключение инвентаризационной комиссии: образец составления акта

Инвентаризация осуществляется подготовленной комиссией. Назначает ее директор компании или старший руководитель. По итогам инвентаризации составляется заключение инвентаризационной комиссии. Ее образец мы предоставим чуть ниже.

Формирование комиссии по инвентаризации

Формируется комиссия специальным приказом. В нем указываются:

Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии. Отсутствие любого из них станет основанием для признания заключения недействительным.

Участниками инвентаризационной комиссии выступают:

Участниками инвентаризационной комиссии выступают:

Дополнительно в формирующуюся команду могут включаться сотрудники внутреннего аудиторского отдела и участники независимой компании по аудиту. Кадры, несущие материальную ответственность, не входят в комиссию, но обязаны присутствовать при проверке.

Основания для назначения инвентаризации и формирования проверочной группы:

Каждый шаг комиссии имеет свой алгоритм и подчиняется установленному регламентом порядку.

Оформление документов

Инвентаризация – не только перечень имущества компании и проверка бумаг, это еще и создание заключения о проведенной процедуре. Для соблюдения регламента создан Приказ № 49. Он подробно описывает порядок оформления предметов инвентаризации.

Когда учету подлежит имущество, то алгоритм оформления документов такой:

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).

В суде такой протокол не редко становится важным элементом доказательной базы по ущербу. А его отсутствие, или наличие без заверения подписью и проставления даты заполнения от членов инвентаризационной комиссии может привести к отклонению иска компании, направленному в сторону сотрудника о взыскании по недостаче.

Так произошло в деле № 11-23913, рассматриваемом в городском суде г. Москва 14.08.2013. Из-за нарушения правил оформления документов по инвентаризации фирме-истцу было отказано в иске к их сисадмину.

Создание заключения комиссии и его отражение в учетной политике

Если проверяющая группа обнаружила по ходу учета излишки или недостачу, то она обязана создать ведомость расхождений. Такая бумага отображает показатели исключительно тех активов, по которым выявлены несовпадения с изначальными показателями учета.

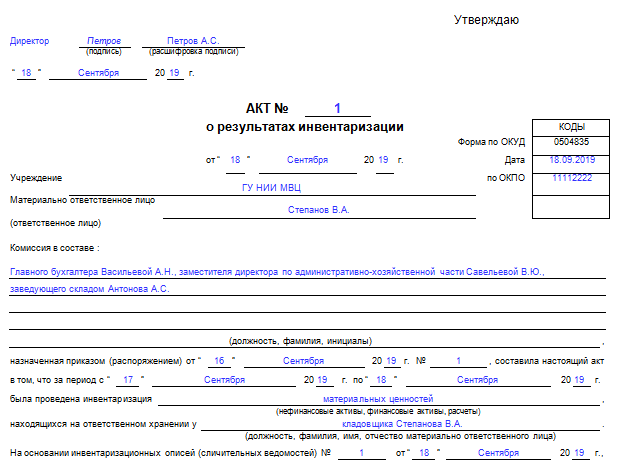

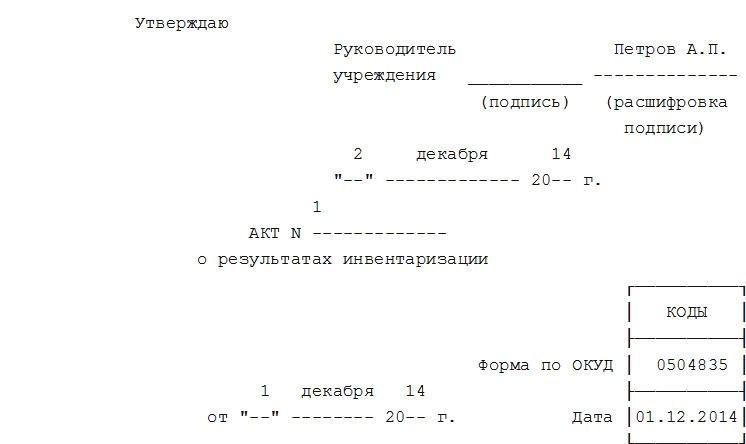

Далее на основе такой ведомости создается акт результатов инвентаризации по форме № 0504835. Акт заверяется каждым участником комиссии и ее председателем. Завершающую подпись на бумаге ставит руководитель фирмы.

Акт об итогах проверки формируется на всех сотрудников с переизбытком или недоимкой, имеющих материальную ответственность.

Так, инвентаризация помогает:

Заключение инвентаризации занимает важное положение в политике бухучета. Оно одно из аналитических средств экономики компании.

При наличии недоимки комиссия по инвентаризации организует заседание. На нем обнаруженные сведения проходят анализ и выявляются причины недостачи. У ответственного сотрудника запрашивают разъяснения по ситуации. По окончании совещания принимается решение об отображении показателей в учетной политике.

Стоимость недосчитанной собственности списывается с баланса фирмы. Убытки в рамках нормы утверждены законодательством и отражаются в «Методичке». Списание проводится только по распоряжению управляющего компанией, как «расходы на производство».

Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. Устанавливаются виновные в недочете лица, с которых взыскивается стоимость пропавшего имущества.

Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. Устанавливаются виновные в недочете лица, с которых взыскивается стоимость пропавшего имущества.

Когда виновные не обнаружены или суд отказал о взыскании материального ущерба, недостача отражается в бухучете, как прочие расходы.

Ценность же материальных излишков, выявленных при проверке, рассчитывается по актуальным рыночным тарифами, добавляется к общему доходу предприятия в отчетном году.

Алгоритм действий

Правила реализации проверки оговорены в соответствующих Методических указаниях инвентаризации фин. обязательств и собственности.

Подготовка

Перед стартом процесса рекомендована подготовительная проверка:

Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить.

Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить.

Также до начала процесса инвентаризации следует получить расписку об учете и расположении нахождения всех объектов. Расписку пишут материально-ответственные сотрудники.

Проверка

По наступлению отображенного в приказе дня стартует проверочная деятельность по состоянию основных активов компании.

Сформированная комиссия ведет осмотр фондов, фиксирует данные об осмотренных объектах в соответствующие описи (форма ИНВ-1) по инвентаризации:

При учете участков земли и строительных объектов проверяется наличие бумаг о владении фирмой этими зданиями, сооружениями и землей.

Описи о результатах инвентаризации создаются в количестве двух штук: материально ответственному кадру и бухгалтеру.

При учете арендованных активов составляется еще один акт для собственника объектов.

Процедура составления акта по результатам инвентаризации

При создании акта следует учитывать, что его официальный бланк утвердило государство, но предприятиям разрешено использовать бланк по собственным разработкам. Такая бумага заверяется минимум двумя ответственными людьми. Основные предписания к составлению акта:

Акт инвентаризации обязан принять руководитель предприятия.

Порядок оформления акта

Акт – итог проверочной деятельности комиссии. Его появление возможно при наличии приказа от управляющего фирмой о назначении аудита и осуществляющих его лиц.

Когда по окончании учета различий между фактическими показателями и регистрационными сведениями нет, тогда это отражают в соответствующем протоколе.

Когда проводится учет денежных активов предприятия, то по завершении процедуры аудита составляется акт инвентаризации финансов (часто используется документ по форме № ИНВ-15). В него заносят итоги сверки бухгалтерских показателей и фактического наличия финансов на счетах компании.

Роль заключения инвентаризационной комиссии заключается не только в контроле и анализе активов и имущественных ценностей предприятия. Большое значение имеет то, что ее проводят кадры компании. Система позволяет контролировать как компании, так и работникам состояние и деятельность вышестоящих кадров. Способствует обнаружить и предотвратить вероятные недоимки товара и иных материальных ценностей.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Акт о результатах инвентаризации: образец заполнения

Акт о результатах инвентаризации может применяться как на базе унифицированных форм, так и на основе бланка, разработанного фирмой самостоятельно. Рассмотрим особенности применения данного документа.

Для чего нужен акт по инвентаризации имущества (в том числе предлагаемого к списанию)?

В бюджетных организациях используется форма 0504835 акта о результатах инвентаризации. Многие частные фирмы применяют ее прямые аналоги (либо ее без изменений, утвердив порядок применения формы в учетной политике).

Рассмотрим подробнее специфику заполнения универсальной формы 0504835, применяемой как бюджетными предприятиями, так и частными фирмами, и ознакомимся с образцом акта по результатам инвентаризации активов хозяйствующего субъекта.

Форма 0504835: особенности заполнения

1. Общие сведения об акте:

Частная фирма вправе модифицировать указанную структуру акта любым способом.

Документ, именуемый актом, по своему назначению может соответствовать инвентаризационной описи либо использоваться при подведении итогов инвентаризации на основании таких описей. В бюджетных организациях применяется форма акта 0504835 — именно для подведения итогов процедуры.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Акт о результатах инвентаризации. Форма 0504835

Согласно Приказу Минфина от 30 марта 2015 года №52н инвентаризационный процесс происходит во всех организациях по определенному алгоритму. Результатом этой деятельности становится ряд документов. Главный из них, завершающий и подводящий итоги, – акт о результатах инвентаризации.

Механизм прохождения

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Какие активы (ценности) инвентаризируются

Каждая разновидность ценностей предполагает составление акта соответствующей формы. Это описано в пункте 1.2 Постановления Госкомстата от 18.08.98. Итак, выделяют:

За каждую единицу, подлежащую проверке, отвечает назначенное материально ответственное лицо (МОЛ). Обычно сотрудник берет на себя обязательства материальной ответственности, устраиваясь на работу и заключая соответствующий договор.

Принципиально важно! Информация о фактическом состоянии материальных и других средств заносится в акт минимум в 2 экземплярах.

Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве.

Причины расхождений

Если фактическое наличие объектов при подсчете не совпадает с документально зафиксированным, то причиной этому может быть:

В каждом конкретном случае при расхождении следует составлять ведомость расхождений и принимать меры по приведению в соответствие реальной и документальной информации.

Сопутствующие документы

Бумага не будет иметь силу без:

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Если допущена ошибка

Исправления в уже составленной бумаге допустимы, но они производятся особым образом. Неверные данные зачеркиваются, а над ними пишутся верные. Потом каждый из членов комиссии и материально ответственное лицо должны поставить рядом с этим исправлением свою подпись в знак того, что они в курсе и согласны с исправлением.

Недопустимо оставлять какие-либо строки документа пустыми. Если бумага содержит больше строк, чем нужно, то лишние после завершения процесса зачеркиваются.

В случае длительных проверок

Если комиссия работает с перерывами (ночь, обед и пр.), то вся документация во время ее отсутствия должна быть заперта в сейф или шкаф без возможности постороннего доступа. Помещение, в котором проходил процесс и должен продолжаться, обычно опечатывают на ночное время суток.

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Начинать такую проверку можно строго до срыва печатей с помещения, где проводился первичный учёт ресурсов.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Где отражаются расхождения

Бухучет обязан содержать данные обо всех видах проверок. Причем отчетный период должен включать дату (или даты) инвентаризации, проходившей в это время.

Помимо составления ведомости расхождений по результатам инвентаризации, понадобится ещё занесение документа в общий бухучет в программе 1С.

Оформление результатов инвентаризации в отчете: порядок отражения итогов в бухгалтерских учетах и записях

Отражение результатов инвентаризации в бухгалтерском учете — это завершающий этап после аудита в организации. Очень важно оформить документы надлежащим образом. Если допустить ошибки, то это может повлечь за собой искажение всей отчетности компании. А за недостоверную информацию предусмотрены довольно серьезные штрафные санкции.

А для оперативных проверок актуальности запасов мы советуем использовать современные приложения для автоматизации от Клеверенс. Благодаря новым технологиям можно сократить временные затраты и получать данные по наличию в режиме онлайн. Системы штрихкодирования и терминалы с упростят жизнь кладовщикам, а недобросовестные работники перестанут выносить товары мимо кассы.

Функции и определения метода

В законодательстве зафиксирована обязанность юридических лиц показывать в бухотчетности полные и достоверные сведения о финансовом состоянии организации. Суть этих действий — контроль и сопоставление фактического наличия материальных ценностей и их номинального присутствия на балансе фирмы. Другими словами — это средство для анализа состояния компании/предприятия. Каждый этап строго регламентируется федеральными законами и рекомендациями Министерства Финансов Российской федерации.

Бухгалтерские записи по результатам инвентаризации учитывают не только собственное имущество юрлица, но также и арендованные, временно находящиеся во владении активы. Согласно законодательству о ведении бухучета, сверка требуется в таких ситуациях:

Какое бы ни было основание для пересчета, порядок отражения результатов инвентаризации в учете будет одинаков. Вы убедитесь, что грамотное заполнение формуляров лишь выглядит сложным. Если вникнуть в суть системы, то на деле все оказывается гораздо проще.

Если в организации установлен порядок коллективной ответственности, то основанием для начала процесса может служить:

Для большинства ООО/ИП установлена минимальная периодичность описи — 1 год. Некоторые исключения касаются библиотек (раз в пять лет), ОС (раз в три года), а также для юридических лиц ведущих свою деятельность на Крайнем Севере.

Порядок и регламентированные действия

Существует установленный алгоритм проведения описи. Чтобы мероприятие считалось законным, и принесло результат, рекомендуется неукоснительно следовать дорожной карте, которую мы приводим ниже.

1. Создание комиссии

Что касается списка участников — он может быть составлен из числа абсолютно любых работников фирмы. Зачастую собираются представители различных служб. Административный персонал обязательно должен присутствовать на каждом этапе. От бухгалтерии выделяется свой представитель. Технические специалисты, юридический отдел, финансовый сектор и.т.п. участвуют наряду со всеми.

Стоит отметить, что мат.ответственные не включаются в список. Однако их присутствие на каждом этапе считается обязательным. По количеству участвующих ограничение только одно — не менее двух человек. Порядок оформления результатов инвентаризации не зависит от количества участников.

Документальное оформление инвентаризации основных средств

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Порядок и сроки проведения инвентаризации основных средств

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Оформление ведомости о проведении инвентаризации

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Как оформить акт по результатам инвентаризации

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте тут.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Оформление протокола заключительного заседания комиссии

Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать здесь.

По итогам заседания составляется протокол, в котором фиксируются:

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.