Заявление о зачете суммы излишне уплаченного налога

Правила осуществления зачета переплаченных налогов описаны в ст. 78 НК РФ.

Откуда берется переплата и как ее выявляют, узнайте здесь.

До 01 октября 2020 года было разрешено зачитывать налоги одного вида (при этом КБК и вид бюджета — получателя налоговых платежей роли не играли):

Использовать зачетную процедуру возможно было также в отношении переплаченных страховых взносов. С 2017 года допускается проводить зачет только внутри страхвзносов одного вида (например, переплату по взносам в ПФР разрешается зачитывать только в счет предстоящих платежей по ним же).

С 01.10.2020 правила зачета налогов поменялись. Вид налога: федеральный, региональный или местный уже не имеет значения. Зачесть можно любой налог в счет любого налога, независимо от бюджета его зачисления.

Чтобы провести зачет, вам необходимо позаботиться о направлении контролерам заявления о зачете суммы излишне уплаченного налога. Как это сделать, расскажем в следующем разделе.

Заявление о зачете: форма и образец

Переплаченную в бюджет сумму может найти сам налогоплательщик или надзорный орган. Если первыми ее нашли контролеры, они вам обязаны об этом сообщить письменно в течение 10 дней со дня установления факта переплаты (п. 5 ст. 78 НК РФ).

Если же переплаченную сумму вы нашли самостоятельно, для проведения зачета нужно отправить налоговикам заявление. С 23.10.2021 нужно использовать форму из приказа ФНС от 14.02.2017 № ММВ-7-8/182@ в редакции приказа ФНС от 17.08.2021 № ЕД-7-8/757@. Скачать ее можно бесплатно, кликнув по картинке ниже.

О правилах оформления заявления на возврат налоговой переплаты читайте здесь.

Образец заполнения заявления вы можете увидеть в КонсультантПлюс, оформив пробный доступ:

Заявление рассматривается контролерами, а результат сообщается налогоплательщику:

Что делать, если инспекция отказала в зачете или провела его с опозданием, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Ознакомьтесь с регламентированной формой ответа налоговиков.

Зачет производится работниками той ИФНС, в которой вы зарегистрированы.

Итоги

Чтобы зачесть переплаченные налоговые суммы, оформите заявление. После рассмотрения инспекторами заявления о зачете суммы излишне уплаченного налога они примут соответствующее решение и сообщат вам о нем. Формы документов, участвующих в документообороте процедуры зачета, утверждены нормативными актами налогового ведомства.

Как составить и подать заявление для зачета переплаты по налогам

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

С 23 октября 2021 года ФНС меняет документы, которые юридические и физические лица используют для зачета и возврата переплаты по налогам, — заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и обращение о зачете переплаты.

Когда понадобятся новые формы

Если на основании статьи 78 НК РФ налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

им понадобится новая форма заявления на возврат переплаты по налогу 2021 г. или заявление о ее зачете в счет других платежей. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи.

Как заполнить

Если налогоплательщик решил перераспределить собственные средства, то ему необходимо написать соответствующее обращение в налоговую службу. Бланк заявления о зачете переплаты по налогам представлен в приказе ФНС от 14.02.2017 № ММВ-7-8/182@, приложение № 9. Скачать его можете внизу страницы.

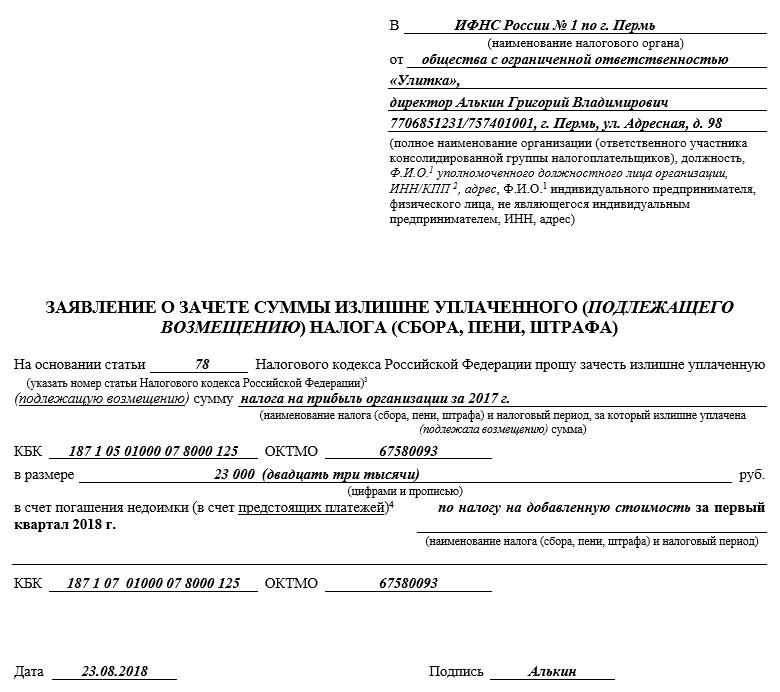

Допустим, ООО «PPT.ru» подало декларацию по НДС, но при его уплате допустило ошибку, заплатив на 25 000 рублей больше. Организация обращается в межрайонную ИФНС, пишет письмо о зачете переплаты в счет другого счета — на предстоящие платежи по налогу на прибыль в федеральный бюджет. Рассмотрим пошагово, как заполняется такой документ.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя — например, общество с ограниченной ответственностью «PPT.ru». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

Шаг 6. Записываем, по чему образовалась переплата — налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 7. Вписываем код по ОКТМО. Если вы его не знаете или забыли, то позвоните в ИФНС по месту учета либо на сайте nalog.ru узнайте нужный код по наименованию муниципального образования.

Шаг 8. В случае обращения за возвратом госпошлины заполняют поля «Дата п/п» и «Номер п/п», где сокращение п/п – платежное поручение. Поскольку в нашем примере речь идет о зачете переплаченного налога, эти два поля заполняются только прочерками.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение образца заявления на зачет переплаты по налогу в 2021 году на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают.

Шаг 15. Вписываем код ИФНС, которая принимает поступления. Как видно из образца письма в налоговую о зачете с одного КБК на другой, он дублируется.

Шаг 16. Поскольку больше никаких переплат нет, в следующих строках проставлены только пробелы.

Организации и ИП не заполняют и третий лист. Он предназначен для физических лиц, не зарегистрированных в качестве ИП, которые не указали ИНН.

Шаг 17. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 18. Последняя часть заявления не должна вызывать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, то ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении № 8, — для возврата лишней суммы.

Правила заполнения этого документа в основном такие же. Детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «PPT.ru» переплатило НДС на сумму 10 000 рублей и теперь хочет вернуть ее. Вот как выглядит обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. О решении служба уведомляет плательщика в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться, но от необходимости подать заявление предприниматель не освобождается.

Составляем и подаем в ИФНС заявление на возврат переплаты

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Заявление о зачете налога с одного КБК на другой

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет.

Что такое КБК

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.

Чем грозят ошибки в КБК

При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию. Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения.

Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков.

Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению. То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Что сделать для исправления КБК

Чтобы исправить КБК, достаточно написать заявление в территориальную налоговую инспекцию с просьбой об уточнении платежа и, при необходимости, указать в нем налоговый период и данные о налогоплательщике.

К заявлению следует присовокупить подтверждающие платежные поручения. После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам.

Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства.

Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

Особенности документа и общие моменты

Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Удостоверять документ при помощи штампа или печати нужно только тогда, когда такое условие прописано в учетных документах предприятия.

Бланк следует оформлять в двух одинаковых экземплярах,

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи.

Образец заявления о зачете налога с одного КБК на другой

Сначала в бланк вписываются:

Затем в основном разделе указываются:

В завершении документ датируется и заявитель в нем расписывается.

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

Зачет и возврат налоговой переплаты по-новому

Главным отраслевым событием осени можно считать принятие 29.09.2019 Федерального закона № 325-ФЗ, внесшего масштабные поправки в Налоговый кодекс. Одна из таких поправок – изменение в порядке зачета и возврата переплаты, стала предметом рассмотрения актуальной темы. О том, что нового привнес новый закон в порядок зачета или возврата налога, а также с какими трудностями может столкнуться организация при отказе налоговиков в зачете или возврате излишне оплаченных налогов, изложено в нашем материале. Приведенные примеры судебной практики помогут оптимально распорядиться переплатой, учитывая опыт других налогоплательщиков.

Четыре новшества в порядке зачета или возврата переплаты

Полностью утрачивает силу положение о том, что зачет переплат производится исключительно в счет налога того же вида: федерального в счет федерального, регионального – в счет регионального, местного – в счет местного. Это новшество позволит налогоплательщикам рационально распорядиться своими средствами.

Получается, что с 01.10.2020 будет возможно зачесть, к примеру, переплату по налогу на прибыль в счет недоимки по транспортному налогу, невзирая на тот факт, что транспортный налог является региональным, а переплата возникла по федеральному налогу. То есть появится возможность зачета переплаты по налогам любого вида. Также ее можно зачесть в счет пеней и штрафов, относящихся к любому виду налога.

Еще одним позитивным новшеством является поправка, позволяющая производить зачет или возврат переплаты любым налоговым органом, а не только по месту учета налогоплательщика (пп. «б» п. 22 ст. 1 закона). Это новшество упростит процедуру зачета, правда, заявление о зачете и возврате придется, как и прежде, подавать в инспекцию по месту учета компании (пп. «ж» п. 22 ст. 1 закона).

Перечисленные позитивные новшества повлекли за собой ужесточение требований к возврату налога. Он будет возможен, если отсутствует недоимка по любому налогу и соответствующим пеням и штрафам. На сегодняшний день достаточно отсутствия недоимки по налогу того же вида (пп. «е» п. 22 ст. 1 закона). Таким образом, с принятием поправки вернуть из бюджета переплату станет еще сложнее.

Переплата: как вернуть или зачесть

Срок для подачи заявлений общий. Он составляет три года с даты уплаты либо излишней уплаты налога. Если речь идет о возврате переплаты из-за превышения авансовых платежей к сумме налога за год, три года отсчитываются со дня подачи годовой декларации – п. 7 ст. 78 НК РФ.

Срок принятия решения как о возврате, так и о зачете налога составляет 10 рабочих дней с даты получения заявления или окончания камеральной проверки по уточненной декларации – п. 8 ст. 78 НК РФ. Если инспекция предлагает пройти сверку расчетов, то от даты подписания акта сверки. О принятом решении о возврате или зачете ИФНС обязана сообщить в пятидневный срок – п. 9 ст. 78 НК РФ.

Срок возврата переплаты – один месяц со дня получения заявления, причем даже в случае проведения сверки расчетов. Если переплата выявлена по уточненным декларациям – месяц после окончания «камералки» – п. 6 ст. 78 НК РФ, письмо Минфина РФ от 21.02.2017 № 03-04-05/9949.

Если инспекция откажет в возврате излишне взысканного налога, то о своем решении она сообщит, указав причину отказа.

Отказ в возврате или зачете можно обжаловать сначала в вышестоящем налоговом органе, а затем в суде (ст. 137, пп. 1, 2 ст. 138 НК РФ, письмо ФНС РФ от 21.12.2017 № ГД-3-8/8522@). Срок для обжалования – один год с момента, когда налогоплательщик узнал или должен был узнать о нарушении своих прав.

Срок подачи в суд иска о возврате излишне взысканного налога – три года со дня, когда налогоплательщик узнал или должен был узнать о нарушении своего права на возврат или зачет (п. 1 ст. 196, п. 1 ст. 200 ГК РФ). Таким днем может быть, например, дата, когда инспекция сообщила о принятом решении об отказе в возврате (Постановление АС Северо-Западного округа от 27.07.2017 № Ф07-6490/2017).

В суде необходимо доказать, что трехлетний срок еще не истек, а также что у организации действительно есть суммы излишне взысканных налогов. В противном случае в возврате откажут.

НДФЛ можно зачесть в счет будущих платежей, но исключительно по другим видам налогов

Ведомство, ссылаясь на ст. 78 НК РФ, подтвердило, что такой зачет возможен, но по налогам соответствующего вида, то есть федеральных налогов. В данном случае – в счет УСН.

Примечание редакции:

Если переплата образовалась из-за удержания у физлица налога в большем, чем нужно размере, вернуть ее можно только в специальном порядке.

Кроме того, нужно помнить, что вернуть или зачесть переплату по НДФЛ возможно в течение трех лет после его перечисления в бюджет.

Акт сверки не обязывает налоговый орган возвращать переплату

Суд признал такое решение правомерным. Дело в том, что налогоплательщику ничто не мешало своевременно оценить свои налоговые обязательства. Спорная сумма излишне уплаченного налога оплачена предпринимателем в 2014 году, то есть с момента оплаты до подачи заявления о возврате прошло четыре года.

Ссылку заявителя на акт сверки как на момент, с которого он узнал о факте переплаты, суд отклонил. Подписание акта сверки не является действием по признанию долга перед налогоплательщиком, поскольку с требованием о проведении акта сверки расчетов налогоплательщик может обратиться по истечении любого периода времени, и налоговый орган будет обязан составить и подписать соответствующий акт. Акт сверки не свидетельствует о безусловной обязанности налогового органа вернуть переплату, а дата его составления не является моментом для начала отсчета срока давности обращения в суд.

Справка о состоянии расчетов с бюджетом – недостаточное доказательство переплаты

Представление справки о состоянии расчетов с бюджетом не может рассматриваться как достаточное доказательство наличия у налогоплательщика переплаты по налогу.

Реорганизация срок возврата переплаты не увеличивает

Дело в том, что переплата досталась заводу от другой организации в порядке правопреемства в результате реорганизации. Причиной отказа явился пропуск трехлетнего срока для обращения с заявлением о зачете (возврате) суммы излишне уплаченного налога.

Указанный срок исчисляется со дня подачи правопредшественником общества декларации по налогу на прибыль за 2013 год. При этом последующая передача обществу как правопреемнику права на зачет (возврат) излишне уплаченного налога не повлияла на порядок исчисления срока.

Доводы завода о том, что до реорганизации он не знал о наличии переплаты и до завершения процесса присоединения не мог заявить о возврате, суд отверг, указав, что срок нужно исчислять со дня, когда правопредшественник подал декларацию. Передача права на зачет или возврат при реорганизации на Определение срока не влияет.

Переплата не возникает, если она оплачена через проблемный банк

Организации пришлось дважды оплатить налог, поскольку первый платеж не прошел из-за отсутствия средств на корсчете банка. Второй платеж был успешно зачислен в бюджет.

Суды нижестоящих инстанций согласились с инспекцией, что причин для возврата средств нет, ведь в первый раз деньги фактически в бюджет не поступили. А раз так, то и переплаты нет.

Суды указали: организация должна была знать о проблемах банка.

Тем более что даже в ситуациях, когда суды признают обязанность по уплате исполненной, вернуть переплату очень сложно.

Примечание редакции:

Момент предоставления отчетности не является отправной точкой для отсчета срока возврата налога

По мнению общества, налоговый орган отказал неправомерно, поскольку окончательно база по налогу формируется именно в момент заполнения форм 2-НДФЛ и поэтому срок следует отсчитывать именно с него, а не с момента перечисления денежных средств.

Суд заявил, что перечисление в бюджет суммы, фактически превышающей сумму удержанного НДФЛ, вообще не является уплатой НДФЛ, а рассматривается в качестве ошибочно перечисленной суммы. Данное обстоятельство подтверждается расчетом суммы удержанного и перечисленного налога, представленного налоговым агентом. Поэтому в данном случае возврат ошибочно перечисленной суммы осуществляется по общим правилам ст. 78 НК РФ.

Поскольку срок для подачи заявления о возврате спорной суммы обществом был пропущен, суд признал отказ налогового органа в возврате части суммы правомерным.

Результаты проверки отсчета трехлетнего срока на возврат переплаты не меняют

Инспекция часть налога вернула, часть зачла, в возврате остатка в размере 1,6 млн рублей 13.04.2016 обществу было отказано в связи с истечением 3-летнего срока с момента перечисления налога.

Оспорить отказ обществу не удалось. Дело в том, что срок для обращения в суд истек. Платежи были осуществлены в январе 2012 года, заявление в суд подано 23.03.2017, то есть спустя пять лет.

Доводы общества, что достоверно о размере переплаты ему стало известно из акта выездной налоговой проверки (в сентябре 2014 года) и из решения суда (23.03.2016), суд отклонил – три года нужно отсчитывать от даты платежных поручений.

Молчание инспекции о переплате на трехлетний срок ее возврата не влияет

Переплата образовалась в связи с представлением предпринимателем уточненной декларации по НДС за II квартал 2011 года, согласно которой налогоплательщиком были скорректированы ранее начисленные к уплате суммы налога в размере 434 тыс. рублей.

Суд пришел к выводу о пропуске заявителем трехлетнего срока на обращение о возврате излишне уплаченного налога, поскольку заявитель узнал (должен был узнать) об излишней уплате налога в 2011 году – в момент его перечисления в бюджет.

Норма пункта 3 ст. 78 НК РФ об обязанности инспекции сообщать о каждом факте излишней уплаты налога в течение 10 дней со дня ее обнаружения в данном случае не действует. Дело в том, что налогоплательщик знал о переплате. Это подтверждает факт подачи им первичной и уточненной декларации и добровольная оплата налога.

Таким образом, неинформирование налогоплательщика налоговыми органами на течение трехлетнего срока для возврата переплаты не влияет.

Переплату страховых взносов в ПФР вернуть можно, если ИП оплатил их за себя

Довод фонда, что возврат суммы излишне уплаченных страховых взносов не производится, если сведения о взносах уже отражены в данных персучета и разнесены на индивидуальный лицевой счет застрахованного лица, суд отклонил. Причина в том, что исходя из положений п. 6.1 ст. 78 НК РФ, а также положений Закона от 01.04.1996 № 27-ФЗ «Об персучете», ограничения по возврату переплаты страховых взносов установлены в отношении страховых взносов, учтенных относительно физических лиц, являющихся работниками предпринимателя. В рассматриваемой ситуации речь шла о взносах, оплачиваемых предпринимателем за себя лично. Поэтому ограничение в данном случае не действует.

Если переплата подтверждена решением суда, трехлетний срок на ее возврат отсчитывается именно с него

Основанием для доначисления послужил вывод инспекторов о неверной переоценке основных средств, проведенной обществом по состоянию на 01.01.2010, в результате которой стоимость имущества общества была занижена. Доначисление налога суд признал законным в 2016 году.

Так как на основании пп. 1 п. 1 ст. 264 НК РФ суммы налога на имущество относятся к расходам, учитываемым при исчислении налога на прибыль, общество скорректировало отчетность по прибыли за 2012 и 2013 годы. Уточненные отчеты были приняты и зарегистрированы инспекцией, но в карточку расчетов с бюджетом в системе электронной обработки данных не попали из-за истечения срока давности. Поэтому согласно акту сверки по состоянию на 01.01.2016:

Суд, удовлетворяя требования налогоплательщика, указал, что до момента принятия судом решения в 2016 году у общества не имелось оснований считать, что им неверно определен налог на имущество. Налогоплательщик добросовестно заблуждался, учитывая для расчета налога неверные данные переоценки основных средств. В момент уплаты налога на прибыль в течение 2012, 2013 годов и при сдаче первоначальной налоговой декларации общество не могло знать о его излишней уплате. Поэтому именно принятие судебного акта в 2016 году является тем моментом, с которого начинает течь трехлетний срок для возврата переплаты по налогу.

Трехлетний срок не пропущен, если причина задержки – урегулирование разногласий с контрагентами

В декабре 2016 года и в марте 2017 года общество представило уточненную декларацию по налогу на прибыль за 2013 год, в которой сумма налога к уплате была уменьшена. В декабре 2017 года компания обратилась с заявлением о возврате образовавшейся переплаты по налогу за 2013 год. Инспекция, ссылаясь на пропуск обществом трехлетнего срока для возврата налога, установленного п. 7 ст. 78 НК РФ, в возврате переплаты отказала. В связи с чем организация обратилась в суд.

Все три инстанции общество поддержали. Дело в том, что вопрос о порядке исчисления срока подачи в суд заявления о возврате переплаты должен решаться в соответствии с п. 2 ст. 79 НК РФ. То есть с учетом того, что такое заявление должно быть подано в течение трех лет со дня, когда лицо узнало или должно было узнать о факте излишне уплаченного налога.

Переплата по налогу на прибыль возникла у общества в связи с уменьшением заявленного ранее размера доходов по причинам:

С какого момента начислять проценты за поздний возврат переплаты

Суд обязал чиновников вернуть деньги фирме, что те и сделали в январе 2018 года.

Предприятие потребовало взыскать с обидчиков проценты за время, которое прошло с месяца, следующего за обращением в фонд до осуществления им перевода. Чиновники парировали, что раз решения об отказе в возврате не было, проценты должны начисляться со вступления в силу судебного вердикта.

Три инстанции, включая окружную кассацию, признали обоснованным расчет компании. Фемида указала, что отношения по страховым взносам за периоды до 01.01.2017 регулируются Федеральным законом от 24.07.2009 № 212-ФЗ. Согласно его положениям возврат переплаты осуществляется в месячный срок со дня получения заявления страхователя, а если этот срок нарушен, начисляются проценты. Следовательно, дата судебного решения в указанном вопросе значения не имеет.

Примечание редакции:

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.