Приказ о возмещении расходов сотруднику

Приказ о возмещении расходов сотруднику — это официальное распоряжение директора. На основании документа работнику возмещаются все финансовые средства, которые были потрачены им из собственного кармана на нужды компании в период нахождения в командировке или в других обстоятельствах.

Что должно быть отображено

В шапке документа должно содержаться следующее:

В самом тексте должна быть указана следующая информация:

Гарантии для кадров организации

В статье 167 ТК РФ прописаны немаловажные моменты, на которые стоит обратить внимание, когда составляется приказ. Если компания решила отправить своего работника в командировку, то за ним в обязательном порядке сохраняются должность и среднемесячная оплата труда, кроме того, организация должна компенсировать все затраты.

Из вышесказанного следует, что для кадров организации (которые были отправлены в служебную командировку) установлены следующие гарантии:

Какие расходы должна компенсировать организация

Опираясь на статью 168 ТК РФ, организация, решившая отправить кого-либо из своего рабочего персонала в командировку, должна в обязательном порядке компенсировать:

Обратите внимание! Приказ о возмещение расходов должен оформляться только после того, как сотрудник приехал из командировки.

Сколько лет хранится документ в архиве

В архиве любой организации приказы хранятся:

В первом случае хранятся те приказы, в которых сотрудники были отправлены директором в международные командировки и командировки по РФ, срок которых составляет не более 10 дней. А что касается второго случая, то столько времени хранятся такие приказы о возмещении расходов, в которых было указано, что сотрудник отправляется:

Требования, которые необходимо соблюдать при заполнении документа

Во время составления приказа специалист должен соблюдать следующие требования:

Ошибки, которые допускаются во время заполнения документа

Чаще всего, заполняя приказ, специалист может допустить такие ошибки:

Как исправить допущенные ошибки

Если в документе была обнаружена ошибка, то необходимо выполнить следующее:

Заключение

Итак, если сотрудник потратил свои денежные средства на нужды организации во время служебной командировки, то компания обязана возместить ему все. Для этого необходимо правильно и грамотно составить приказ. В нем фиксируется максимальная денежная сумма, которую работник потратил из своего кармана на нужды компании. Но перед тем как издать приказ, работник в течение двух недель должен подать заявление о возмещении расходов вместе с подтверждающими документами.

Образец заявления на возмещение командировочных расходов

Порядок компенсации расходов по заявлению работника

В соответствии со ст. 168 ТК РФ работник имеет право на возмещение затрат на командировочные расходы. Суммы, которые он потратил в поездке из своих личных средств, не будут относиться к подотчетным. Для их возмещения сотруднику необходимо подать ходатайство с просьбой компенсировать фактические издержки.

Составленное и подкрепленное документально заявление визирует генеральный директор с указанием суммы и срока возмещения. После этого бухгалтерия обрабатывает документ и выдает средства работнику.

Об оплате однодневных поездок прочитайте в материале «Как оплачивается командировка на один день?».

Максимальных сроков выплат по подобному документу нет.

Затраты должны быть подтверждены документально. При выполнении этого условия они признаются при УСН после оплаты (ст. 346.17 НК РФ), а при ОСНО — на дату утверждения заявления (подп. 5 п. 7 ст. 272 НК РФ).

Заявление составляется на имя генерального директора компании с указанием следующих сведений и реквизитов:

Нелишним будет также сослаться на локальные нормативные акты (приказы, распоряжения, должностные инструкции и пр.), в которых указана максимальная сумма суточных расходов, компенсируемых для данной категории работников.

Рассчитывайте командировочные расходы правильно, ознакомившись с нашим материалом «Как оплачивается командировка в выходной день (нюансы)?».

Для вашего удобства приведем здесь образец заявления на командировочные расходы. Скачать его можно ниже по ссылке:

Итоги

Трудовое законодательство позволяет работнику требовать от компании возмещения обоснованных издержек, осуществленных за время служебной поездки. Правильно составленное заявление позволит учесть эти суммы в составе расходной части по УСН и налогу на прибыль.

Возмещение расходов сотруднику без выдачи подотчета

Когда оформляется авансовый отчет

Согласно п. 6.3 указания Банка России о ведении кассовых операций от 11.03.2014 № 3210-У авансовый отчет составляется в случае, когда сотруднику на покупку чего-либо для нужд фирмы были выданы деньги заранее под отчет. Выдача денег должна происходить на основании расходного кассового ордера, который составляется при наличии заявления от подотчетника, одобренного руководителем или на основании распорядительного документа (приказа, распоряжения) руководителя компании (или ИП). В заявлении (или распорядительном документе) должны быть указаны сумма и срок использования денежных средств.

Авансовый отчет, в свою очередь, подается сотрудником в бухгалтерию в течение того количества рабочих дней, которое установлено в локальных актах работодателя. Требование о 3-х дневном сроке представления отчета с 30.11.2020 исключено указанием Банка России от 05.10.2020 № 5587-У.

Далее проводится проверка авансового отчета и утверждение руководителем.

Если ваш сотрудник, получив средства в подотчет, не отчитался, то такая выплата считается его доходом. Нужно ли облагать ее НДФЛ разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в Путеводитель по налогам.

Сколько времени нужно хранить авансовые отчеты, узнайте здесь.

Таким образом, если сотрудник сначала купил товар, а потом потребовал возмещения расходов, оформлять авансовый отчет в качестве оправдательного документа некорректно, поскольку этого сотрудника уже нельзя назвать подотчетным лицом.

Также отметим, что сотрудник может использовать личные средства для оплаты каких-либо покупок, в которых нуждается компания, а также имеет право на возмещение этих расходов, поскольку в законодательстве не имеется запретов на подобные операции. Но важно корректно оформить такие взаимоотношения документально.

Как оформить возмещение расходов сотруднику и избежать налоговых рисков

В организации должно иметься общее распоряжение о возможности совершения таких покупок сотрудниками. Это может быть приказ, в котором указаны лица или должности, которые могут совершать покупки от лица организации. Или можно включить такой пункт в учетную политику, кадровую политику или политику обращения денежных средств. В этих же внутренних актах можно описать и правила документооборота для ситуации, являющейся темой статьи. Эти правила организация устанавливает самостоятельно. Ниже мы дадим некоторые рекомендации, которые могут помочь при выборе оформления операции возмещения расходов сотруднику без подотчета.

Поскольку при покупке товара за собственные средства для рабочих целей сотрудник, можно сказать, выступает от имени организации, то в соответствии с п. 1 ст. 183 ГК РФ необходимо составить документы, которыми будет закреплено, что организация одобрила такую сделку. Такими документами могут быть:

Шаблоны этих документов организация должна разработать собственными силами (п. 4 ст. 9 закона №402-ФЗ).

Также хорошим способом избежать придирок налоговиков в части входящего НДС, признания расходов по налогу на прибыль может быть дополнительное оформление доверенностей ряду сотрудников на внезапные покупки от имени организации. Для дорогостоящих покупок стоит позаботиться о том, чтобы продавец на основании доверенности выписал первичные документы на имя организации, а не сотрудника.

О содержании и структуре доверенности по ф. М-2 узнайте здесь.

Однако чаще всего спонтанные покупки для рабочих нужд сотрудники делают на небольшие суммы. Это могут быть канцтовары, какие-то расходные материалы для бытовых нужд, оплата мелких хозяйственных услуг. Поэтому налоговые риски в этих случаях чаще всего несущественны. Чтобы не провоцировать вопросы налоговых органов, стоит избегать подобных ситуаций и заботиться о выдаче денежных средств сотрудникам под отчет заранее.

Кроме того, под внимание проверяющих может попасть и сам сотрудник, ведь у них может возникнуть желание признать компенсацию расходов доходом физического лица. Однако это неправомерно, поскольку сотрудник не имеет при свершении такой операции никакой экономической выгоды. Письмо Минфина РФ от 08.04.2010 № 03-04-06/3-65 подтверждает тот факт, что компенсация денег, которые сотрудник потратил для нужд организации, не влечет возникновения налоговой базы для НДФЛ.

О вопросах, интересующих налоговые органы при проверке расчетов с подотчетниками, читайте в статье «Налоговая проверка расчетов с подотчетными лицами (нюансы)».

Возмещение расходов по командировке

Также часто возникают ситуации, когда сотрудник направляется в командировку без выдачи подотчетных сумм, а по возвращении получает возмещение своих расходов. В таком случае мы придерживаемся той же стратегии, то есть не считаем такого сотрудника подотчетным лицом, и отчитываться он должен не по авансовому отчету, а по указанному в предыдущей части статьи отчету об израсходованных средствах. Так, в п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, говорится об авансовом отчете как о документе, подтверждающем использование денег, выданных заранее до поездки. Кстати, не стоит забывать о включении в отчет суточных за каждый день командировки. Возмещение суточных гарантирует ст. 168 ТК РФ. К отчету об израсходованных средствах прикладывается заявление на возмещение расходов, далее издается приказ руководителя на возмещение.

Узнайте, как возместить работнику расходы в иностранной валюте по загранкомандировке, получив бесплатный пробный доступ к КонсультантПлюс.

В настоящее время все унифицированные формы не являются обязательными (п. 4 ст. 9 закона от 06.12.2011 № 402-ФЗ). Для составления формы отчета об израсходованных средствах можно модифицировать форму авансового отчета АО-1.

Ограничения по возмещению расходов сотрудникам

В силу п. 2 указания Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У выручка организации, полученная наличными в кассу, может быть потрачена только на определенные нужды:

Поэтому для возмещения расходов сотрудникам следует использовать иной источник денежных средств или специально снять деньги со счета либо перевести их на банковскую карту сотрудника.

Схемы мошенничества по пластиковым картам и способы борьбы с ними описаны тут.

Возмещения, о которых мы говорим в статье, не попадают под выдачу денег под отчет, поскольку, как уже было изложено ранее, деньги выдаются постфактум. Кроме того, пункт «Оплата товаров, работ, услуг» также не может быть применим, так как деньги отдаются не представителю поставщика.

Рассмотрим также вопрос о лимитах расчетов наличными. Согласно п. 5 указания № 3073-У расчеты между физлицами и организациями могут осуществляться на любую сумму. Ограничение в 100 тыс. руб. вводится п. 6 этого же указания для юридических лиц и ИП. Однако когда мы говорим о взаимодействии сотрудника с юридическим лицом при покупке чего-либо для нужд работодателя, то сотрудник выступает представителем своей организации. Не зря мы упоминаем о доверенности как о документе, который может помочь избежать споров с налоговиками при принятии расходов для целей налога на прибыль, а также при вычете входящего НДС. Поэтому при совершении покупки от имени организации должен также соблюдаться лимит в 100 тыс. руб.

Подробнее о том, какую сумму можно выдать под отчет, см. в этой статье.

Бухучет возмещения расходов сотруднику

После того как сотрудник получил одобрение расходов от руководителя и представил все оправдательные документы, операция должна быть отражена на счетах бухучета. Как уже было установлено выше, возмещение расходов при невыдаче аванса нельзя назвать расчетами с подотчетными лицами, поэтому счет 71 использовать не следует. В плане счетов, утвержденном приказом Минфина РФ от 31.10.2000 № 94н, следующим по порядку идет счет 73 «Расчеты с персоналом по прочим операциям». Его-то и предлагается использовать в описываемой ситуации:

Дт 10, 20, 26, 44 Кт 73 — оприходованы товары, работы услуги, оплаченные сотрудником;

Дт 19 Кт 73 — принят к учету входящий НДС;

Дт 73 Кт 50 — возмещены из кассы понесенные сотрудником расходы.

Итоги

При организации учета подобных нестандартных операций следует принимать во внимание и их существенность. Если в организации было пару случаев покупки, например, канцтоваров без получения аванса и потраченная сумма незначительна, стоит задуматься, эквивалентна ли стоимость времени бухгалтера на организацию документооборота для этих операций сумме возможной ошибки. Если же, напротив, такие операции являются особенностью деятельности компании или их сумма значительна, то стоит придерживаться всех рекомендаций оформления, данных в нашей статье. Также хотим отметить, что сотрудникам лучше избегать покупок для нужд организации на собственные средства, дабы не было разногласий в части одобрения или неодобрения расходов руководством, а также для уверенности при налоговых проверках.

Как написать заявление на возмещение расходов за счет собственных средств

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Как правильно оформить возмещение расходов сотруднику, осуществленных из личных средств для нужд организации, в случае, когда деньги под отчет не выдавались?

Рассмотрев вопрос, мы пришли к следующему выводу:

Возмещение расходов работника на приобретение материальных ценностей (работ, услуг) в интересах организации может быть осуществлено на основании заявления работника и его отчета (по форме, разработанной организацией), утвержденного руководителем организации.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

20 сентября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

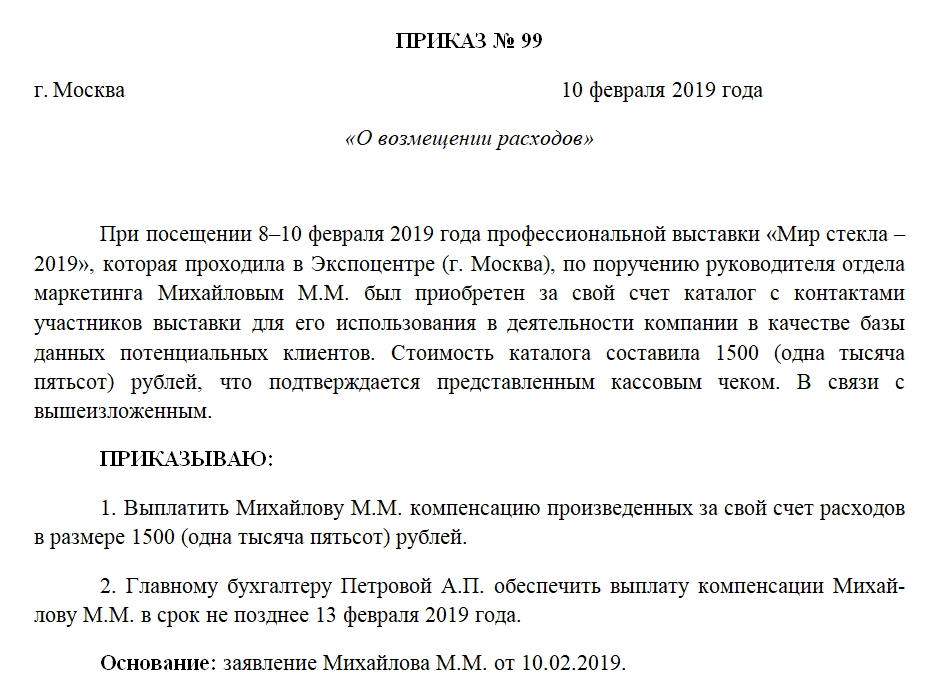

Идеальный документ. Приказ, который подтвердит расходы на покупки за счет сотрудников

Если сотрудник покупает товары для компании за свой счет, а она потом компенсирует ему расходы, инспекторы не против признания таких затрат в налоговом учете и освобождения их от НДФЛ.

Но для этого они требуют представить заявление работника и приказ о возмещении расходов. В некоторых инспекциях считают эти два документа достаточными.

Но в других запрашивают еще и общий приказ по компании о порядке возмещения таких расходов (см. образец). Поэтому, чтобы проверяющие не посчитали компенсацию доходом, облагаемым НДФЛ, а также не сняли расходы по налогу на прибыль и вычеты НДС со стоимости приобретенных товаров, такой приказ безопаснее иметь в компании.

Он к тому же позволит избежать ситуации, когда излишне инициативные сотрудники приобретают товары, в которых компания на самом деле не нуждается.

Унифицированной формы приказа нет, поэтому содержание свободное. Но в нем стоит предусмотреть возможность того, что сотрудники приобретают товары (работы, услуги) за свой счет, а компания им компенсирует расходы.

При этом можно перечислить конкретные ситуации, когда сотрудники вправе покупать товары в пользу компании, предварительно не получив деньги под отчет.

Обязательно также регламентировать порядок возмещения затрат: в течение какого срока сотрудник должен написать заявление о возмещении расходов и какие подтверждающие документы приложить к заявлению, в какой срок ему обязаны компенсировать затраты и т. д.

В приказе можно зафиксировать максимальную сумму покупок, которую сотрудник может осуществить за счет собственных средств с последующим возмещением расходов.

С приказом сотрудников необходимо ознакомить под роспись.

Общество с ограниченной ответственностью «Компания»

ПРИКАЗ № 139

О порядке возмещения расходов, осуществленных сотрудниками за свой счет в интересах ООО «Компания»

В связи с необходимостью регламентировать порядок возмещения сотрудникам расходов, осуществленных ими за счет собственных средств в интересах ООО «Компания»,

1. Установить, что сотрудники службы административно-хозяйственного обеспечения ООО «Компания» вправе приобретать товары (работы, услуги) в интересах компании за счет собственных средств с последующим возмещением им расходов.

2. Приобретение товаров (работ, услуг) за счет собственных средств сотрудников осуществляется, только если это необходимо в целях своевременного обеспечения производственной деятельности ООО «Компания» приобретаемыми товарами (работами, услугами) и при этом сотрудник не имеет возможности предварительно получить деньги под отчет.

3. Представить заявление с просьбой компенсировать осуществленные в интересах компании расходы и документы, подтверждающие стоимость покупки, сотрудник обязан в течение 15 рабочих дней со дня приобретения товаров (работ, услуг). Заявление о возмещении расходов визирует руководитель службы административно-хозяйственного обеспечения.

4. Установить, что максимальная сумма разового приобретения товаров (работ, услуг) в интересах компании за счет собственных средств сотрудников не должна превышать 50 000 (пятидесяти тысяч) рублей.

5. Главному бухгалтеру Петровой А. П. обеспечить выплату компенсации сотрудникам в течение 10 рабочих дней со дня представления соответствующего заявления и подтверждающих документов.

6. Инспектору по кадрам Смирновой В.В. ознакомить сотрудников службы административно-хозяйственного обеспечения ООО «Компания» с настоящим приказом.

Генеральный директор ООО «Компания» Иванов (Иванов И.И.)

С приказом ознакомлены:

Руководитель службы АХО Хаванов (Хаванов И.В.)

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.