(по мсфо)

1 МСФО

2 МСФО

3 МСФО

4 краткосрочные (текущие) активы (по версии МСФО)

краткосрочные (текущие) активы (по версии МСФО)

Активы, которые: 1) ожидается реализовать, продать или употребить в ходе нормального операционного цикла компании; по другому определению: оборотные средства; денежные средства и другие активы, которые с достаточной степенью определенности будут конвертированы в денежные средства (проданы) или потреблены в течение одного года или нормального операционного цикла; 2) приобретены в основном для торговой деятельности или на короткий срок, либо которые ожидается реализовать в течение 12 месяцев после отчетной даты; 3) являются денежными средствами или их эквивалентами, не имеющими ограничений в их использовании.

[ http://slovar-lopatnikov.ru/]

Тематики

5 прибыль (по МСФО)

прибыль (по МСФО)

Группа показателей Отчета о прибылях и убытках, среди которых: EBIT — прибыль до уплаты процентов и налогов EBITDA- прибыль до уплаты процентов, налогов и амортизационных отчислений EBT – прибыль до уплаты налогов (доналоговая прибыль) NOPAT – чистая прибыль от операционной (основной производственной) деятельности компании после вычета налогов Чистая прибыль/ чистый убыток – положительная (или отрицательная) разница между доходами и расходами в отчетный период времени, итоговая статья Отчета о прибылях и убытках Все эти понятия подробнее рассматриваются в соответствующих статьях словаря.

[ http://slovar-lopatnikov.ru/]

Тематики

6 примерный годовой отчет компании (по версии МСФО)

примерный годовой отчет компании (по версии МСФО)

Включает следующие разделы: Отчет о прибылях и убытках: объем продаж (себестоимость реализованной продукции и услуг), валовая прибыль, затраты на маркетинг и распределение,затраты на НИОКР, административные расходы, амортизация гудвилла, прочие операционные доходы, прочие операционные расходы; операционная прибыль (EBIT) (процентный доход, процентные выплаты, прочие финансовые доходы и расходы); доналоговая прибыль (ЕВТ) (налоги, процентные выплаты миноритарным акционерам); чистая прибыль Годовой баланс (активы): нематериальные активы, основной производственный капитал (здания, сооружения оборудование), финансовые активы, постоянные активы (производственные(товарно-материальные) запасы, торговая дебиторская задолженность, прочая дебиторская задолженность и активы, наличность и эквиваленты наличности),текущие активы (отложенные налоги,предоплата расходов и отсроченные расходы), актив баланса. Годовой баланс (пассивы): выпущенные акции, капитальные резервы, нераспределенная прибыль, чистая прибыль, акционерный капитал (доля миноритариев), собственный капитал (резерв на выплату пенсий, прочие резервы), суммарные резервы (долгосрочная задолженность, торговая задолженность к выплате), суммарные обязательства (отсроченные налоги, отложенные доходы), пассив баланса (сумма акционерного капитала и обязательств). Отчет о движении денежных средств: EBIT, налоги, амортизация материальных и нематериальных активов, изменения долгосрочных резервов (ис_ключая резервы на процентные выплаты), прибыль/потери от продажи долгосрочных активов, изменение запасов,изменение счетов к получению торговой выручки и прочих активов, изменение обязательств и краткосрочных резервов, денежный поток от операционной (основной производственной) деятельности (платежи за долговременные активы, выручка от продажи долговременных (постоянных) активов, выручка от процентов, дивидендов и др. финансовые доходы), денежный поток от инвестиционной деятельности (уплаченные дивиденды, изменения долговременных обязательств, проценты и др. финансовые расходы), денежный поток от финансовой деятельности (результат обмена иностранной валюты, изменение наличности и эквивалентов наличности: наличность и эквиваленты наличности на начало года и наличность и эквиваленты наличности на конец года). Дополнительная информация: количество выпущенных обыкновенных акций, количество выпущенных привилегированных акций, текущая цена акции, дивиденд в расчете на одну акцию, расходы на персонал, численность работающих (из расчета занятости полный рабочий день), капитализированные исследования и разработки, накопленная амортизация, средний темп роста (сложные проценты), рейтинг компании, безрисковая процентная ставка, рыночная премия за риск.

[ http://slovar-lopatnikov.ru/]

Тематики

7 Комитет по интерпретациям МСФО

IFRS Standards Navigator

You need to Sign in to use this feature

The IFRS Foundation provides free access (through Basic registration) to the PDF files of the current year’s consolidated IFRS ® Standards and IFRIC ® Interpretations (Part A of the Issued Standards—the Red Book), the Conceptual Framework for Financial Reporting and IFRS Practice Statements, as well as available translations of Standards.

Each Standards page also has a high-level and non-technical summary for that Standard.

The full Standards with all accompanying documents are available for IFRS Digital subscribers. The availability of content will be denoted by lock symbols based on your subscription level.

For more information about what is provided for free and why, visit our unaccompanied Standards FAQ page.

You need to Sign in to use this feature

Language

Your privacy

IFRS Foundation cookies

We use cookies on ifrs.org to ensure the best user experience possible. For example, cookies allow us to manage registrations, meaning you can watch meetings and submit comment letters. Cookies that tell us how often certain content is accessed help us create better, more informative content for users.

We do not use cookies for advertising, and do not pass any individual data to third parties.

Some cookies are essential to the functioning of the site. Other cookies are optional. If you accept all cookies now you can always revisit your choice on our privacy policy page.

Cookie preferences

Essential cookies

Always active

Essential cookies are required for the website to function, and therefore cannot be switched off. They include managing registrations.

Analytics cookies

We use analytics cookies to generate aggregated information about the usage of our website. This helps guide our content strategy to provide better, more informative content for our users. It also helps us ensure that the website is functioning correctly and that it is available as widely as possible. None of this information can be tracked to individual users.

Preference cookies

Preference cookies allow us to offer additional functionality to improve the user experience on the site. Examples include choosing to stay logged in for longer than one session, or following specific content.

Cookie preferences

Stay in touch

The International Financial Reporting Standards Foundation is a not-for-profit corporation incorporated in the State of Delaware, United States of America, with the Delaware Division of Companies (file no: 3353113), and is registered as an overseas company in England and Wales (reg no: FC023235). Head office: Columbus Building, 7 Westferry Circus, Canary Wharf, London E14 4HD, UK.

Как пишется мсфо по английски

1 МСФО

2 МСФО

3 МСФО

См. также в других словарях:

МСФО — МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ документы, раскрывающие требования к содержанию бухгалтерской информации и методологию получения важнейших учетных характеристик на основе гармонизации национальных стандартов экономически развитых… … Словарь бизнес-терминов

МСФО — МФСО международные стандарты финансовой отчётности англ., фин. МФСО ср. англ. International Accounting Standards, IAS Источник: http://consulting.ru/econs art 664217901 … Словарь сокращений и аббревиатур

МСФО — Бухгалтерский учёт Ключевые понятия Бухгалтер Бухгалтерия Пробный баланс Главная бухгалтерская книга Дебет Себестоимость Двойная запись Стандартные методы Наличный и кумулятивный методы РСБУ / МСФО Финансовая отчётность Бу … Википедия

МСФО — Международные стандарты финансовой отчётности (МСФО) набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчетности, необходимой внешним пользователям для принятия ими экономических решений в отношении… … Бухгалтерская энциклопедия

МСФО — бухг. Международные стандарты финансовой отчётности (англ. International Financial Reporting Standards) набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчетности, необходимой внешним пользователям… … Универсальный дополнительный практический толковый словарь И. Мостицкого

Международные стандарты финансовой отчетности (МСФО) — (International Financial Reporting Standards) выпускаются Комитетом по международным стандартам финансовой отчетности, приняты на сегодяшний день в большинстве стран мира. В России реализуется программа постепенного перехода от действующей… … Экономико-математический словарь

Просроченная задолженность по РСБУ и МСФО — Просроченная задолженность по РСБУ – это не произведенные своевременно платежи по полученным кредитам, депозитам и прочим обязательствам. В прессе и в обиходе термин обычно употребляется в одностороннем смысле: имеется в виду просроченная… … Банковская энциклопедия

Международные стандарты финансовой отчетности (МСФО (IFRS)) — это стандарты и разъяснения, принятые Правлением Комитета по международным стандартам финансовой отчетности (Правление КМСФО). Они состоят из: (a) Международных стандартов финансовой отчетности (IFRS); (b) Международных стандартов финансовой… … Официальная терминология

Прибыль (по МСФО) — (earnings, profit) группа показателей Отчета о прибылях и убытках, среди которых: EBIT — прибыль до уплаты процентов и налогов EBITDA прибыль до уплаты процентов, налогов и амортизационных отчислений EBT – прибыль до уплаты налогов… … Экономико-математический словарь

краткосрочные (текущие) активы (по версии МСФО) — Активы, которые: 1) ожидается реализовать, продать или употребить в ходе нормального операционного цикла компании; по другому определению: оборотные средства; денежные средства и другие активы, которые с достаточной степенью определенности будут… … Справочник технического переводчика

прибыль (по МСФО) — Группа показателей Отчета о прибылях и убытках, среди которых: EBIT прибыль до уплаты процентов и налогов EBITDA прибыль до уплаты процентов, налогов и амортизационных отчислений EBT – прибыль до уплаты налогов (доналоговая прибыль) NOPAT –… … Справочник технического переводчика

Что такое МСФО. Объясняем простыми словами

Международные стандарты финансовой отчётности (МСФО) — набор правил, как компаниям вести финансовый учёт и как составлять отчётность. Это свод международных стандартов бухгалтерского учёта.

В англоязычных документах МСФО называют IAS & IFRS (International Financial Reporting Standards).

Международные стандарты финансовой отчётности публикует Совет по МСФО. Эти правила представляют собой интернациональный «общий язык» бухучёта. Они нужны, потому что в разных странах (и даже отдельных компаниях) правила бухгалтерского учёта могут отличаться.

Главная цель МСФО — поддерживать стабильность и прозрачность в финансовом мире.

Примеры употребления в «Секрете»

«Сбербанк в первом квартале 2021 года получил по международным стандартам финансовой отчётности рекордную чистую прибыль в 304,5 млрд рублей».

(Из новости об очередном максимуме квартальной прибыли «Сбера».)

«Первые деньги он начал зарабатывать ещё в школе, печатая документы на компьютере для учителя физики. Уже на втором курсе МФТИ Кривенко устроился работать в Элосбанк — составлял в электронных таблицах отчётность по МСФО. Вскоре банк предложил ему параллельно учиться бухучёту и аудиту в РЭА имени Плеханова».

(Из материала «Секрета» о бизнесмене Андрее Кривенко, создателе сети «Вкусвилл».)

Нюансы

МСФО содержит основные принципы ведения учёта и составления отчётности. Однако там нет предписаний по составлению первичных документов, отчётности, проводок, регистров, планов счетов, ряда других документов. В этом один из главных плюсов МСФО: эти стандарты во многом облегчают работу бухгалтеров и управленцев, а также позволяют применять стандарты по всему миру.

Сейчас по международным соглашениям МСФО используют более 100 государств, причём их перечень постоянно увеличивается. В большинстве этих стран действует обязательное оформление отчётности по данным стандартам.

Не перешли на МСФО такие ведущие экономические державы как США, Япония, Канада. Они используют собственные модели и схемы для подготовки финансовой отчётности. Однако и для этих государств ситуация меняется.

Согласно МСФО, в бухгалтерском отчёте должны быть:

В каждой стране есть свой список предприятий, которые обязаны применять МСФО. Как правило, это игроки финансового сектора (банки, страховые организации), крупные компании, негосударственные пенсионные фонды и т.д.

МСФО и РСБУ

В отличие от российских стандартов бухучёта (РСБУ), которые строго регламентируют способы ведения и оформления финансовой отчётности, в МСФО описаны лишь принципы её составления.

По сравнению с МСФО, РСБУ имеют более строгий вид. Если МСФО позволяют создавать отчёт в довольно свободной форме, то РСБУ требуют очень формального подхода.

Кроме того, у МСФО и РСБУ различаются требования к валюте, языку и даже содержанию бухгалтерского учёта. Например, в отчетности по МСФО используется дисконтирование — оценка стоимости денег в будущем. А в российской практике этот метод практически не используют.

Практика

Многие российские компании постепенно переходят на международные стандарты финансовой отчетности МСФО, используя их при составлении отчётов наравне с РСБУ.

Считается, что МСФО более удобны для инвесторов, а РСБУ ориентированы на отчётность перед госорганами.

РСБУ и МСФО

С финансовой отчетностью не всё так просто 🙂

Существуют две РАЗНЫЕ базовые системы учета.

МСФО = Международные стандарты финансовой отчетности (IFRS англ. International Financial Reporting Standards)

Набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия.

С 1973 по 2001 год стандарты разрабатывал Комитет по международным стандартам финансовой отчетности (Board of the International Accounting Standards Committee) (IASC) и выпускал их под названием International Accounting Standards (IAS). В 2001 году IASC был реорганизован в Совет по Международным стандартам финансовой отчётности (IASB). В апреле 2001 года IASB принял существовавшие IAS и продолжил работу, выпуская вновь создаваемые стандарты под названием IFRS.

МСФО, в отличии от некоторых национальных правил составления отчётности, представляют собой стандарты, основанные на принципах, а не на жестко прописанных правилах. Цель состоит в том, чтобы в любой практической ситуации составители могли следовать духу принципов, а не пытаться найти лазейки в чётко прописанных правилах, которые позволили бы обойти какие-либо базовые положения. Среди принципов: принцип начисления (accrual basis), принцип непрерывности деятельности (going concern), осторожности (prudence), уместности (relevance) и ряд других.

Международные стандарты финансовой отчётности приняты как обязательные в нескольких странах Европы. В большинстве стран Европы отчётность в соответствии с МСФО обязаны подготавливать компании, чьи ценные бумаги обращаются на бирже.

В США, где сейчас применяются собственные стандарты бухгалтерского учёта US GAAP, в августе 2008 года Комиссией по ценным бумагам и биржам был представлен предварительный план перехода на МСФО и отказа от GAAP. Однако в феврале 2011 года SEC выпустила очередной документ, содержащий решение отложить внедрение IFRS в американскую отчётность. Поскольку IFRS является консенсусом национальных бухучётов, его качество, по некоторым оценкам, хуже, чем у US GAAP. Одним из ключевых неустранимых противоречий является проблема netting/offsetting по финансовым инструментам в балансе.

РСБУ = Российские стандарты бухгалтерского учета (RAS in English)

Совокупность норм федерального законодательства России и Положений по бухгалтерскому учёту (ПБУ), издаваемых Министерством Финансов РФ, которые регулируют правила бухгалтерского учёта.

РСБУ обязательны к применению на территории Российской Федерации и распространяются на небанковские коммерческие организации. Учёт банковской деятельности ведётся в соответствии с правилами, издаваемыми Центральным Банком России. Тем не менее, при разработке соответствующих нормативных актов Центральный банк ориентируется на ПБУ, выпущенные Министерством финансов РФ.

Одним из принципиальных отличий российского бухгалтерского учёта от МСФО является жёсткая регламентация действий бухгалтера. В связи с этим российские бухгалтеры, не привыкшие к относительной свободе действий, сталкиваются со значительными трудностями при трансформации отчётности по МСФО. В РСБУ существует единый план счетов, обязательный для применения.

РСБУ традиционно ориентируются на запросы регулирующих органов, в первую очередь налоговых, в то время как МСФО ориентированы главным образом на пользователей, имеющих действительный или потенциальный финансовый интерес в субъекте отчётности: акционеров, инвесторов и контрагентов. РСБУ не предусматривает консолидацию отчётности для холдинговых компаний, что существенно затрудняет их анализ, так как в отчёте отображена деятельность лишь головной компании и не отображена деятельность её дочерних предприятий.

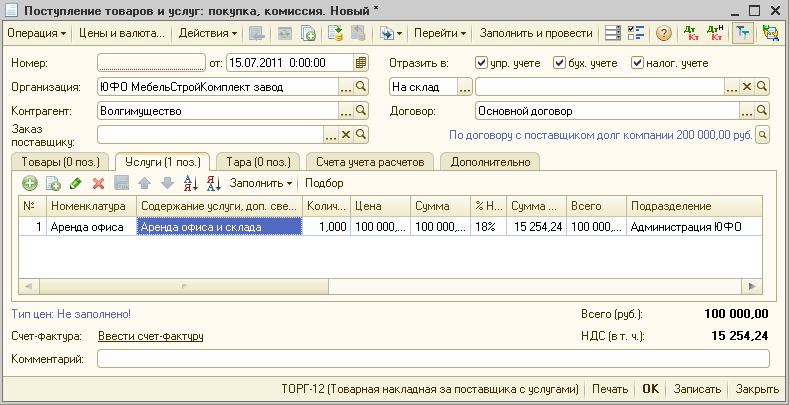

Многие, наверное, видели при оформлении проводки документа в 1С три загадочные галочки «Отразить в ….»:

Обычно бухгалтер не отвечает на вопрос «Что это?» и рекомендует ставить все три галочки. Но это не совсем так.

Что такое управленческий учет? Мы хотим реально управлять компанией и видеть все доходы и расходы, независимо от того, есть на них бумага (та самая правильно оформленная «первичка») или бумаги нет. Т.е. галочку «управленческий учет» мы ставим всегда 🙂 Т.е. денег организация потратила, но правильной бумаги на этот расход нет.

Что такое бухгалтерский учет? Это бухгалтерия нашей организации, которая работает на основании документов — правильно оформленных первичных документов (на накладной есть печати и подписи, на счет-фактуре есть подписи и прочее). Если проводится такой полноценный документ — то ставим галочку «бухгалтерский учет».

Что такое налоговый учет? Согласно Налоговому кодексу, в учет расходов для определения прибыли учитываются не все расходы организации, а только экономически обоснованные, например выдача зарплаты, аренда и т.д. Вот дивиденты — не учитываются при определении налоговой базы. См. статью Налогового кодекса 270. Соответственно, если учитываются расходы для определения прибыли, то галочку ставим.

Вы можете сохранить ссылку на эту страницу себе на компьютер в виде htm файла