Налоговые вычеты для физических лиц

Разделы:

Задумывались ли вы над тем, какую сумму от своей заработной платы вы ежегодно отдаете в доход государства? Как известно, помимо перечисления сборов в ПФР, ФСС России и ФФОМС (в размере 30% от размера заработной платы работника), работодатель обязан удержать уже непосредственно из зарплаты работника налог на доходы физических лиц (НДФЛ) в размере 13%. Казалось бы, что эти деньги потеряны для работника безвозвратно. Однако их можно вернуть из государственного кармана в свой собственный в качестве налогового вычета. На возврат всего или части налога можно рассчитывать, если работник понес расходы на:

Портал ГАРАНТ.РУ расскажет о порядке, размерах и сроках получения налоговых вычетов в различных ситуациях.

Общая характеристика налоговых вычетов для физлиц

Сумма налогового вычета – это та сумма, на которую можно уменьшить налогооблагаемую базу. К примеру, если заработная плата работника, указанная в его трудовом договоре, составляет 10 тыс. руб., то эта сумма является налогооблагаемой базой по НДФЛ. Без применения налоговых вычетов работодатель удержит с нее налог в размере 13% (1,3 тыс. руб.), и на руки работник получит только 8,7 тыс. руб.

Если же работник имеет налоговый вычет по какому-либо основанию, к примеру, в размере 6 тыс. руб. за обучение, то работодатель удержит НДФЛ с суммы заработной платы за минусом размера налогового вычета, то есть с 4 тыс. руб. В этом случае НДФЛ составит лишь 520 руб. и на руки работник получит 9480 руб.

Большинство налоговых вычетов можно получить непосредственно через работодателя, как указано в вышеприведенном примере. Но по крупным вычетам (к примеру, по возврату налога при покупке квартиры) иногда удобнее получить всю сумму возврата налога сразу на банковский счет через налоговую инспекцию.

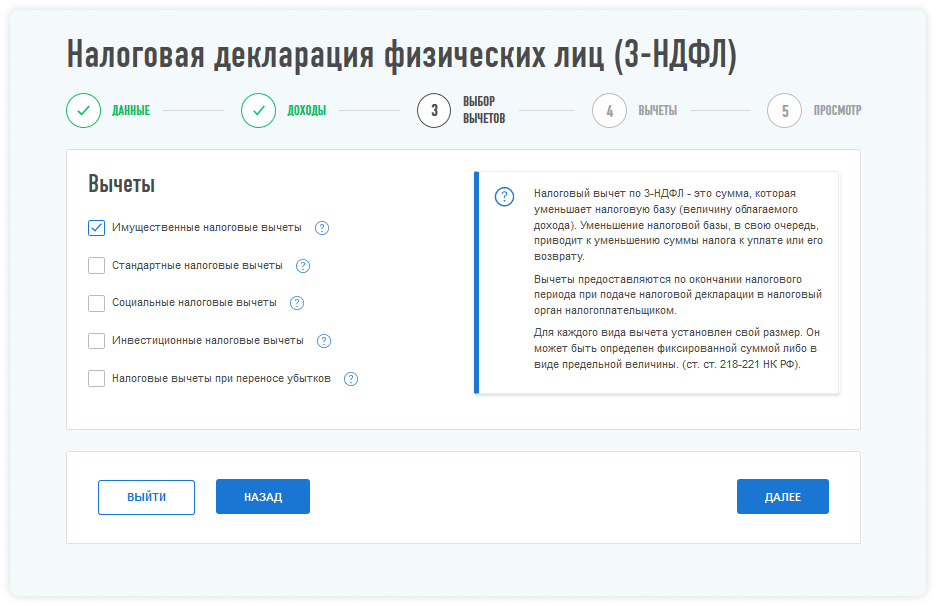

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

Надо помнить, что если вы хотите применить вычет, вам в любом случае нужно подавать декларацию.

Также подчеркнем, что нерезиденты по общему правилу не имеют права на стандартные, социальные и имущественные вычеты (п. 4 ст. 210 НК РФ). Напомним, что налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Налоговые вычеты предоставляются на основании письменного заявления и документов, подтверждающих право на такие вычеты.

Стандартные налоговые вычеты

Стандартные вычеты работающим гражданам предоставляются работодателем. Иными словами – одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика.

В ст. 218 НК РФ перечислены категории граждан, которые имеют право на получение стандартного налогового вычета.

В частности, стандартный налоговый вычет в размере 1,4 тыс. руб. за каждый месяц налогового периода распространяется на первого и второго ребенка (3 тыс. руб. на третьего и каждого последующего ребенка и 12 тыс. руб. на каждого ребенка инвалида в возрасте до 18 лет или до 24 лет в некоторых случаях) налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругом (супругой) родителя. При этом налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета (подп. 4 п. 1 ст. 218 НК РФ).

Стандартный налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже если заявление было подано позднее. По общему правилу стандартный вычет по НДФЛ предоставляется налогоплательщику на основании его заявления за каждый месяц налогового периода (п. 3. ст. 218 НК РФ).

Стандартные налоговые вычеты также предоставляются:

Социальные налоговые вычеты

На основании ст. 219 НК РФ налогоплательщик имеет право на получение социальных налоговых вычетов в сумме, уплаченной на обучение в образовательном учреждении, перечисленной на благотворительные цели, уплаченной за медицинские услуги, уплаченных дополнительных страховых взносов на накопительную часть трудовой пенсии, а также в сумме уплаченных пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения. Чтобы получить социальные вычеты, придется подать налоговую декларацию по окончании налогового периода, за исключением случая, когда вычет представлен компанией-работодателем. Деньги уплатят по результатам проверки декларации.

Имущественные налоговые вычеты

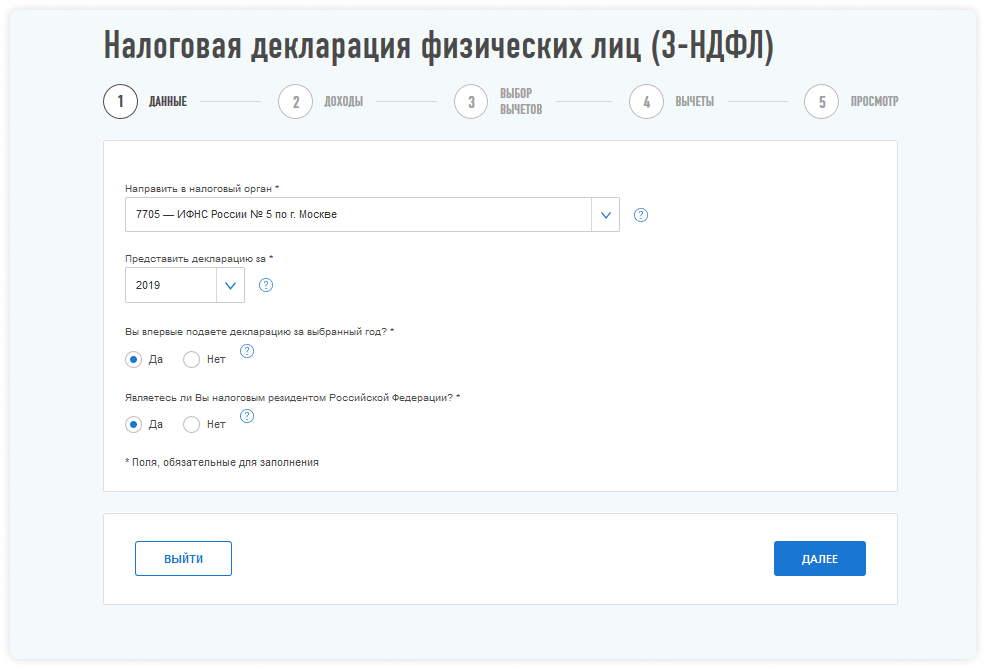

Для получения имущественного налогового вычета нужно подать в налоговые органы декларацию, заявление о предоставления вычета и подтверждающие документы. Декларация подается в налоговый орган по окончании налогового периода.

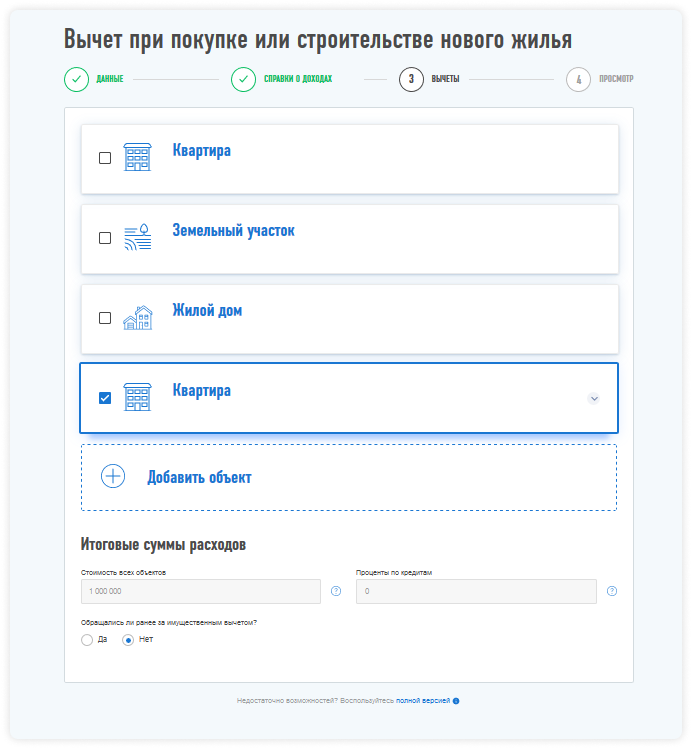

Налогоплательщик имеет право на получение имущественных вычетов в суммах, полученных от продажи имущества (в определенных пределах) или потраченных на покупку и строительство недвижимости. Об этом говорится в ст. 220 НК РФ.

Если в течение календарного года налоговый вычет не будет использован полностью, остаток можно перенести на следующий год.

Налогоплательщик имеет право на налоговый вычет, в частности, в суммах, полученных им от продажи жилья или земельных участков и их долей.

По общему правилу, если такая недвижимость находилась в собственности более трех либо пяти лет, то подобные доходы налогом не облагают. Если менее, то налогоплательщик имеет право получить вычет в сумме не более 1 млн руб.

Вычет предоставляется в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика.

Если имущество находилось в собственности налогоплательщика более минимального предельного срока, то такие доходы налогом не облагают. При этом декларацию можно не подавать.

Надо иметь в виду, что указанные положения не распространяются на доходы, получаемые физическими лицами от продажи ценных бумаг, а также на доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности.

Если имущество находится в собственности менее трех лет, человек имеет право претендовать на вычет в сумме не более 250 тыс. руб.

Вместо использования права на получение имущественного налогового вычета налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму расходов, связанных с получением этих доходов. При этом расходы должны быть документально подтверждены.

Налогоплательщик имеет право на налоговый вычет в суммах, потраченных им на покупку жилья. Вычет предоставляется на сумму, не превышающую 2 млн руб. Если налогоплательщик при получении имущественного налогового вычета не использовал его в размере предельной суммы, остаток налогового вычета до полного его использования может быть учтен при получении вычета в дальнейшем на новое строительство либо приобретение на территории России другого жилого объекта. Таким образом, неиспользованный остаток вычета переносится не только на следующие периоды, но и на другие объекты.

В то же время, остатки вычета, заявленного при покупке жилья до 1 января 2014 года, невозможно перенести на другие объекты (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 апреля 2015 г. № 03-04-05/18915).

Для подтверждения права на такой имущественный вычет нужно предоставить вместе с заявлением:

Также покупатель жилья может получить имущественный налоговый вычет в связи с уплатой процентов по ипотечным кредитам в пределах 3 млн руб. Такой вычет предоставляется в отношении только одного объекта недвижимости (подп. 4 п. 1, абз. 2 п. 8 ст. 220 НК РФ). Вычет по процентам предоставляется при наличии подтверждающих право на получение вычета документов, договора займа (кредита), а также документов, подтверждающих факт уплаты денежных средств налогоплательщиком в погашение процентов.

Профессиональные налоговые вычеты

На получение указанных налоговых вычетов имеют право физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой. Они могут уменьшить сумму своих облагаемых доходов на сумму документально подтвержденных расходов.

.jpg) | Вопросы и ответы по разделу: |

Подскажите, пожалуйста, есть ли ограничения по подаче деклараций на предоставление социального вычета за обучение и в любое ли время года можно ее подавать. Можно предоставить банковские реквизиты любого банка для возврата?

Подскажите, пожалуйста, есть ли ограничения по подаче деклараций на предоставление социального вычета за обучение и в любое ли время года можно ее подавать. Можно предоставить банковские реквизиты любого банка для возврата?

В ст. 210 НК РФ предусмотрено, что при определении налоговой базы в отношении доходов, облагаемых по налоговой ставке 13%, налогоплательщик вправе уменьшить полученные доходы на суммы, в частности, социальных налоговых вычетов.

Согласно подп. 2 п. 1 ст. 219 НК РФ налогоплательщик имеет право на получение социального налогового вычета в сумме, уплаченной им в налоговом периоде, в частности, за свое обучение в организациях, осуществляющих образовательную деятельность, в размере фактически произведенных расходов на обучение с учетом ограничения, установленного п. 2 ст. 219 НК РФ (120 тыс. руб. в год). При этом форма обучения значения не имеет (письмо Минфина России от 24 марта 2017 г. № 03-04-05/17204).

Указанный социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение. При этом указание в договоре на оказание платных образовательных услуг сведений о лицензии является достаточным основанием доказательства ее наличия (письмо Департамента налоговой и таможенной политики Минфина России от 29 января 2018 г. № 03-04-06/4871).

К перечисленным документам налогоплательщик также прилагает:

Социальные налоговые вычеты, указанные в п. 1 ст. 219 НК РФ, предоставляются при подаче налогоплательщиком налоговой декларации в налоговый орган по окончании налогового периода, а до окончания налогового периода социальный вычет на обучение можно получить, обратившись к своему налоговому агенту (например, работодателю) при условии подтверждения права налогоплательщика на получение социальных налоговых вычетов налоговым органом (п. 2 ст. 219 НК РФ). Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной форме (письмо ФНС России от 16 января 2017 г. № БС-4-11/500@).

МАТЕРИАЛЫ ПО ТЕМЕ

С примером заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подп. 2, 3 и 4 п. 1 ст. 219 НК РФ (в части социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни) ознакомьтесь в подготовленном экспертами компании «Гарант» материале.

Согласно п. 2 ст. 219 НК РФ социальные налоговые вычеты, указанные в подп. 2-6 п. 1 ст. 219 НК РФ в отношении соответствующих затрат на обучение, лечение, пенсионные взносы, дополнительные страховые взносы на накопительную часть трудовой пенсии и прохождение независимой оценки своей квалификации (за исключением расходов на обучение детей налогоплательщика, указанных в подп. 2 п. 1 ст. 219 НК РФ, и расходов на дорогостоящее лечение, указанных в подп. 3 п. 1 ст. 219 НК РФ), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 тыс. руб. в налоговом периоде.

При наличии у налогоплательщика в одном налоговом периоде (помимо расходов на свое обучение) других расходов, предусмотренных подп. 2-6 п. 1 ст. 219 НК РФ, налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

Согласно п. 7 ст. 78 НК РФ заявление о возврате суммы излишне уплаченного налога может быть подано, по общему правилу, в течение трех лет со дня уплаты указанной суммы.

Таким образом, в случае если налогоплательщик намерен представить в налоговый орган по месту жительства налоговые декларации по НДФЛ с целью получения социального налогового вычета в связи с расходами на свое обучение, ему необходимо представить налоговые декларации и пакеты документов, указанных выше, включая справки по 2-НДФЛ, полученные от налоговых агентов, за те налоговые периоды, за которые им будут представлены налоговые декларации (письмо УФНС России по г. Москве № 20-14/4/113533@ от 28 октября 2010 г.).

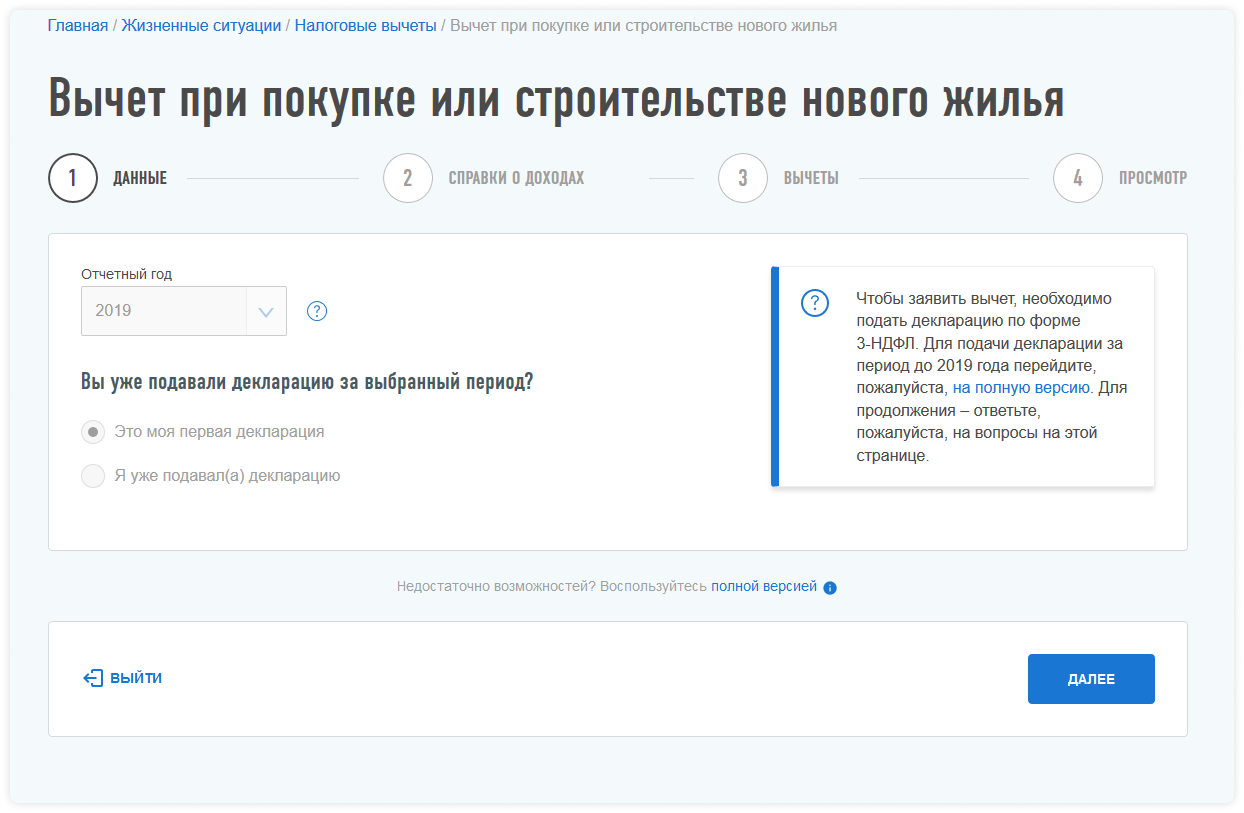

Когда можно вернуть налог?

Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ). Иными словами, если налогоплательщик подал заявление о предоставлении вычета в 2019 году, то получить вычет из доходов предыдущих периодов он сможет только за 2018, 2017 и 2016 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом по этому основанию не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134). Если же право на налоговый вычет возникло в 2019 году, то получить возврат налога за предшествующие этому году периоды не получится – его остаток может быть перенесен на последующие налоговые периоды до полного их использования. Однако это правило не распространяется на пенсионеров, которые при приобретении жилья имеют возможность перенести остаток имущественного вычета на три непосредственно предшествующих его возникновению налоговых периода (п. 10 ст. 220 НК РФ).

Отметим, что при превышении в налоговом периоде суммы налоговых вычетов над суммой доходов, облагаемых по ставке 13%, в этом налоговом периоде налоговая база считается равной нулю. При этом разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, облагаемых по ставке 13%, по общему правилу на следующий налоговый период не переносится (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 мая 2015 г. № 03-04-05/29786). Перенести разницу между суммой налоговых вычетов и суммой налогооблагаемых доходов можно только по имущественным налоговым вычетам.

Следует знать, что имущественные налоговые вычеты предоставляются либо при подаче налогоплательщиком декларации по окончании налогового периода (календарного года), либо до окончания соответствующего налогового периода – в этом случае вычет предоставляется налоговыми агентами (как правило, работодателем).

Куда обращаться для получения имущественного либо социального вычета?

В настоящее время существуют два варианта получения налогового вычета: либо через налоговую инспекцию, либо через работодателя.

В первом случае подать заявление на вычет можно только после окончания года, в котором были понесены расходы, предъявляемые к вычету. При этом сумма возвращаемого налога будет перечислена на банковский счет налогоплательщика.

Чтобы получить налоговый вычет через работодателя, нет нужды дожидаться окончания года, в котором налогоплательщик понес расходы. В этом случае работодатель просто не будет удерживать НДФЛ по ставке 13% из зарплаты работника.

Если налогоплательщик решил обратиться за вычетом к работодателю, ему предварительно нужно, получить подтверждение налогового органа о праве на вычет. Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной форме (письмо ФНС России от 16 января 2017 г. № БС-4-11/500@). Соответствующее заявление можно подать как лично, посетив налоговую инспекцию, так и через личный кабинет налогоплательщика – физлица.

Для получения вычета необходимо обратиться к работодателю с соответствующим письменным заявлением.

Отметим, что НК РФ не установлена какая-либо последовательность предоставления налоговым агентом налоговых вычетов по разным основаниям. Поэтому при поступлении в течение налогового периода налоговому агенту нескольких заявлений о предоставлении различных видов налоговых вычетов агент вправе предоставить налоговые вычеты в любой последовательности с учетом предпочтений налогоплательщика в пределах суммы начисляемого дохода, облагаемого по налоговой ставке 13% (письмо ФНС России от 17 февраля 2017 г. № БС-4-11/3008 и письмо ФНС России от 28 июня 2017 г. № БС-4-11/12466@).

БЛАНКИ

Заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подп. 2 и 3 п. 1 ст. 219 НК РФ

Заявление о предоставлении уведомления о праве на получение имущественного налогового вычета

Россиянам упростили получение налогового вычета: как будет работать схема

С 21 мая 2021 года в России начинает действовать упрощенный порядок получения налогового вычета по расходам на покупку квартиры, дома, земельного участка, а также по индивидуальным инвестиционным счетам.

Изменения в законодательстве касаются вычетов по расходам на приобретение жилья и погашение процентов по ипотеке. Упрощенный порядок коснется также покупки или строительства дачи. Рассказываем, как он будет работать.

Упрощенный порядок оформления налогового вычета

Раньше, чтобы получить налоговый вычет, по итогам года необходимо было подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. Теперь для получения вычета заявителю нужно лишь подать заявление в личном кабинете налогоплательщика на сайте ФНС. Подтверждения права на имущественный вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (банков), которые смогут подключиться к сервису с 21 мая 2021 года. Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС. Чтобы уточнить, можно ли получить налоговый вычет в упрощенном порядке, можно обратиться в банк, с которым заключен договор ипотеки.

Заявление на получение налогового вычета в упрощенном порядке

Скачать форму заявления на получение налогового вычета в упрошенном порядке

Сроки оформления имущественного вычета

Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неверного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета считая с 20-го дня после принятия решения о его предоставлении будут начисляться проценты.

Еще одно нововведение касается налогового вычета. Минфин опубликовал новые разъяснения, согласно которым владелец садового участка может сделать налоговый вычет, если дом на этой земле был оформлен в его собственность в 2019 году или позже.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится не более 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В результате эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Введение нового упрощенного порядка не отменяет возможности воспользоваться имущественным вычетом по старым правилам. Это подойдет в том числе физлицам, которым необходимо подтверждать расходы, проводимые не в рамках банковского кредитования, или финансовая организация не подписала в ФНС договор об информационном взаимодействии.

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись — и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку нужно получить в бухгалтерии по месту работы.

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

После загрузки и отправки всех необходимых документов следует написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом.

Более полная и подробная информация — в материалах «РБК-Недвижимости» о налоговом вычете при покупке квартиры.

Все о налоговых вычетах

1. Что такое налоговый вычет?

Налоговый вычет — это сумма, на которую при наличии соответствующих оснований уменьшается налогооблагаемая база (доход, с которого уплачивается налог). Правом на оформление налогового вычета обладают только те граждане России, которые уплачивают подоходный налог по ставке 13%.

Налоговый вычет можно оформить уже после того, как налог уплачен, например при расходах на покупку недвижимости, образование или лечение. В таком случае возвращается часть подоходного налога, который вы уплатили ранее.

Также, если вы подаете заявление о применении вычета работодателю, он может временно перестать удерживать 13% от вашего дохода, пока не будет исчерпана сумма вычета, или ежемесячно уменьшать налогооблагаемую базу на сумму вычета (если речь, например, идет о стандартных налоговых вычетах).

Делятся налоговые вычеты на:

2. Какие бывают социальные налоговые вычеты и как их получить?

Социальные налоговые вычеты предоставляются по расходам на:

Вы можете одновременно заявить вычет по разным видам социальных расходов, однако общая сумма вычета для них (за исключением расходов на благотворительность, дорогостоящие медицинские услуги и оплату образования детей) не может превышать 120 000 рублей за год, то есть возвращаются (или не удерживаются) 13% от 120 000 рублей.

В зависимости от того, какой из вычетов вы хотите оформить, подать заявление о предоставлении вычета можно как работодателю, так и в налоговую инспекцию. Для некоторых видов социальных вычетов действуют оба способа оформления.

3. Какие бывают стандартные налоговые вычеты и как их получить?

К стандартным налоговым вычетам относятся:

Как правило, стандартные налоговые вычеты предоставляются работодателем после того, как ему подается соответствующее заявление. В таком случае уменьшается налоговая база, с которой он ежемесячно удерживает НДФЛ. Однако, если у вас есть дети или если вы относитесь к льготной категории граждан, но не подавали работодателю заявление на предоставление вычета, вы сможете обратиться в налоговую инспекцию и оформить возврат излишне уплаченной суммы налога.

4. Какие бывают имущественные налоговые вычеты и как их получить?

Имущественный налоговый вычет можно оформить:

5. Какие бывают инвестиционные вычеты и как их получить?

Если вы занимаетесь инвестициями, вы можете претендовать на налоговый вычет, если осуществляли следующие операции:

Вы можете выбрать, какой инвестиционный вычет вам подходит:

Например, вы внесли 100 000 рублей на ИИС в 2018 году, купили акции и валюту. Допустим, к началу 2021 года на вашем ИИС оказалось уже 300 000 рублей. У вас есть выбор:

Очевидно, что в данной ситуации выгоден второй вариант. Но если бы ваш доход был меньше, то первый вариант мог быть выгоднее.

Выбор вы можете сделать не сразу, а по истечении трех лет, когда станет понятно, что для вас выгоднее.

Более подробную информацию можно найти на сайте ФНС РФ.