Горячая линия

Наши Рассылки

Обучающие мероприятия

(347) 291 20 70

Как составить ходатайство об уменьшении штрафа в налоговую инспекцию

Очень часто после налоговых проверок организации попадают в весьма затруднительное положение. Однако потери можно уменьшить. Составим вместе образец ходатайства в налоговую о смягчении наказания.

Налоговым законодательством размеры санкций за совершение правонарушения установлены в зависимости от масштаба и характера причиненного ущерба. Штрафы рассчитываются в процентном отношении от суммы неуплаченного (неудержанного или неперечисленного) налога.

Смягчающие обстоятельства — это шанс снизить штраф

Размер начисленных штрафов по акту проверки — при наличии смягчающих обстоятельств — можно снизить. Обстоятельствами, смягчающими ответственность за совершение правонарушения, признаются условия, определенные п. 1 ст. 112 НК РФ:

1. Тяжелые личные или семейные обстоятельства.

2. Угроза или принуждение; Материальная, служебная или иная зависимость.

3. Тяжелое материальное положение физ. лица, привлекаемого к ответственности.

4. Иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, признаются таковыми.

Вывод: возможность уменьшить размер санкций предусмотрена законодательно. Для этого необходимо составить ходатайство в налоговую о снижении суммы штрафа.

Образец ходатайства об уменьшении штрафа в налоговую инспекцию можно скачать в конце статьи.

Варианты формулировок для ходатайства

В качестве фактов, смягчающих вину, можно указать:

— совершение правонарушения впервые;

— невозможность выплаты зарплаты работникам из-за взыскания штрафа;

— то, что деятельность является убыточной или сезонной; то, что организация является добросовестным налогоплательщиком, и т.п.

При просроченном сроке сдачи отчетности в качестве смягчающих фактов могут быть признаны:

— несоразмерность наказания характеру и тяжести совершенного правонарушения;

— отсутствие умысла на совершение правонарушения;

— отсутствие для бюджета негативных последствий;

— технический сбой, не позволивший представить отчет своевременно;

— факт совершения нарушения впервые.

В случае указания семейных ситуаций, предусмотренных ст. 112 НК РФ, при возможности, ходатайство об отмене штрафа в налоговую инспекцию или суд должно содержать копии документов, подтверждающие наличие обстоятельств, смягчающих ответственность.

Насколько штраф может быть снижен

Согласно п. 3 ст. 114 НК РФ, если есть хотя бы одно смягчающее обстоятельство, наказание должно быть уменьшено не менее чем в 2 раза по сравнению с первоначальным размером.

Одновременно с этим, в п. 16 постановления Пленума ВАС РФ от 30.07.2013 № 57 указано, что в пункте 3 статьи 114 НК РФ установлен лишь минимальный предел снижения санкции. Суд по результатам оценки обстоятельств вправе уменьшить размер взыскания более чем в два раза и даже сделать его ниже минимального размера (см. письма Минфина России от 16.05.2012 № 03-02-08/47, от 30.01.2012 № 03-02-08/7).

Однако ни ИФНС, ни суд не могут снизить размер санкций до нуля, так как данное действие будет считаться освобождением от ответственности за совершенное правонарушение.

При наличии смягчающих фактов может быть снижена только сумма примененных штрафных санкций, сумма налогов и пени по этим основаниям уменьшена быть не может.

Образец ходатайства в налоговую о снижении штрафа, скачать который можно в конце статьи, основан на обстоятельствах, приведенных в пп. 3 п. 1 ст. 112 НК РФ.

Подача ходатайства

Акт проверки можно и нужно обжаловать. Организация вправе самостоятельно принять решение об очередности подачи заявлений: сначала обратиться в налоговые органы, а затем в суд, или сразу в суд.

Организация направляет ходатайство об отмене штрафа в налоговую инспекцию и суд в сроки, указанные в таблице.

| Государственный орган | Срок подачи жалобы |

| ИФНС по субъекту РФ | В течение 1 месяца со дня вручения решения о привлечении налогоплательщика к ответственности (п. 9 ст. 101 НК РФ) |

| ФНС России | В течение 3 месяцев со дня вынесения решения УФНС по региону (абз. 3 п. 2 ст. 139 НК РФ) |

| Судебные органы РФ | В течение 3 месяцев со дня, когда организации стало известно о нарушении ее прав (п. 4 ст. 198 АПК РФ) |

Подавать ходатайство в суд или ИФНС можно тремя способами:

1. Лично или через представителя.

2. Почтой, ценным письмом с описью вложения.

3. В электронной форме через интернет (сайт Госуслуг).

При передаче лично документ нужно составить в двух экземплярах. Один будет передан в канцелярию государственной структуры, второй останется у заявителя. Важно получить отметку должностного лица, удостоверяющую прием документов на рассмотрение.

Образец ходатайства в ИФНС о снижении суммы штрафа

Образец ходатайства об уменьшении штрафа в налоговую

Ходатайство в налоговую о снижении суммы штрафа — это документ, в котором плательщик просит инспекцию уменьшить размер санкций. Его составляют организации и индивидуальные предприниматели, указывая в тексте на смягчающие обстоятельства.

За что штрафуют налогоплательщиков

Служба по налогам и сборам администрирует своевременность и правильность исчисления расходных обязательств в бюджет РФ, предоставление отчетности и требуемой документации. ИФНС вправе наказать организацию или частного предпринимателя за нарушение фискального законодательства по многим основаниям, но остановимся на наиболее распространенных:

В Налоговом кодексе предусмотрены отдельные статьи, регламентирующие размеры штрафных санкций. Но у плательщиков есть возможность уменьшить сумму из требования в несколько раз. Для этого потребуется составить ходатайство.

Каковы виды смягчающих обстоятельств

Ст. 112 НК РФ содержит перечень смягчающих обстоятельств, которые позволяют претендовать на снижение санкций в несколько раз. Направляя ходатайство, обязательно укажите смягчающие обстоятельства.

Все обстоятельства, которые уменьшают установленное наказание, разделены на 4 группы:

Представим перечень смягчающих обстоятельств в виде таблицы.

Как составить ходатайство

Сроки подачи ходатайства в НК РФ не определены. Но если не предоставить его с возражениями на акт или во время разбора материалов проверки, инспекция вправе не рассматривать поданное прошение (п. 7 ст. 101.4 НК). В таком случае ходатайство рассмотрит вышестоящая инстанция ФНС или суд, если налогоплательщик обратится к ним. Прошение о снижении штрафа подают в составе апелляционной жалобы. Если оно оформлено по результатам проверки, то его рассматривают в течение месяца. Ходатайство о снижении санкций, вызванных другими действиями ФНС, рассматривается в течение 15 дней. Если месячный срок пропущен, то плательщики вправе подавать жалобу вместе с ходатайством в течение года.

Составлять ходатайство следует по общим требованиям, независимо от статуса налогоплательщика. Неверно составленное письмо признают ничтожным, даже если у гражданина или учреждения были законные основания на снижение штрафа.

Унифицированной формы ходатайства не существует, поэтому составляем прошение о снижении наказания в произвольном виде. Не забываем указать обязательную информацию:

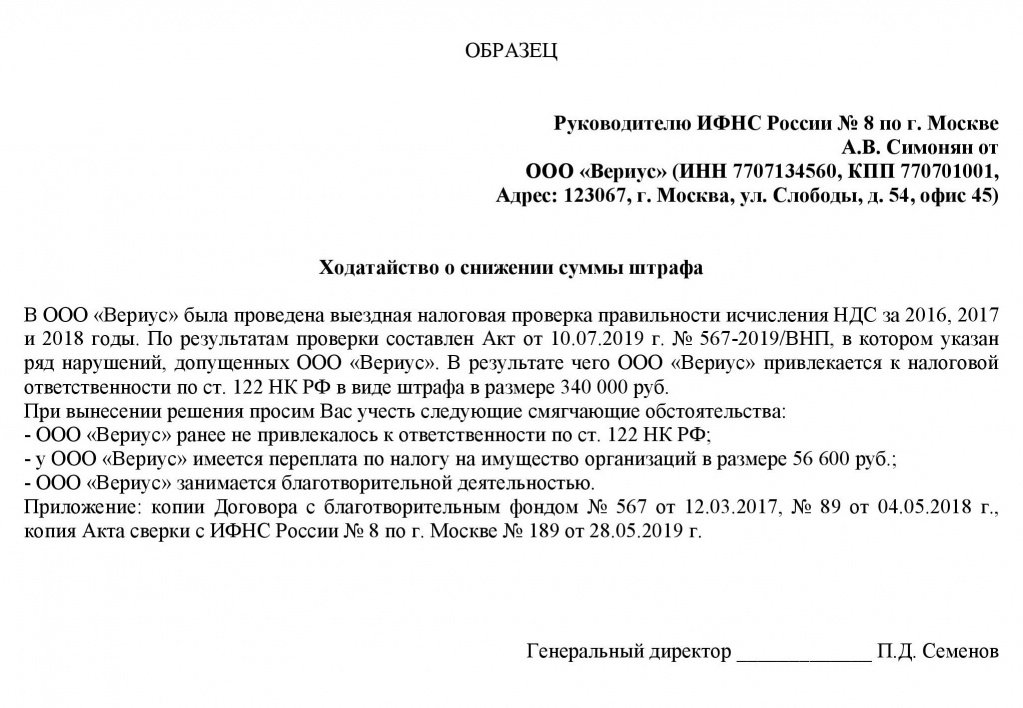

Образец

ГБОУ ДОД СДЮСШОР «АЛЛЮР» предоставило декларацию по налогу на прибыль за 1-й квартал 2021 года с опозданием — 04.05.2021 (последний срок — 28 апреля). ИФНС направила акт камеральной проверки. Так выглядит образец ходатайства в налоговую о снижении штрафа в 2021 году:

Как отменить штраф

Организация вправе претендовать на полную отмену наказания и отправить ходатайство об отмене штрафа в налоговую инспекцию.

Обстоятельства, при которых отменяют штраф, установлены в ст. 111 НК РФ:

Используйте в работе шаблон:

(Ф.И.О., должность начальника ИФНС)

(наименование организации, ИНН/КПП, адрес, телефон)

ИФНС России по г. _____ на основании решения заместителя начальника ИФНС России по г. _______ ___________________(Ф.И.О.) от _______________ г № ___/___ была проведена выездная налоговая проверка по вопросам _____________________________________________________________________ за период с ____________ по ____________ года.

По результатам проверки был составлен Акт №______/__ выездной налоговой проверки от ______________ года (далее по тексту — Акт проверки). Исходя из Акта проверки, налоговым органом был выявлен ряд нарушений действующего налогового законодательства. В результате чего налоговый орган исчислил недоимки, пени, штрафы __________________________________.

Сообщаем, что определение размера налоговой базы для исчисления обязательств выполнялось в соответствии с письмом уполномоченного органа от ______________ №____/__. На основании п. 3 статьи 111 НК РФ, данное обстоятельство исключает вину лица, совершившего налоговое правонарушение.

На основании вышеизложенных обстоятельств, основываясь на нормах действующего законодательства, Организация ходатайствует об отмене наказания за совершенные правонарушения.

Копия письма уполномоченного органа от ______________ №____/__ на __ листах прилагается.

Руководитель Организации _________ Подпись_________________ Дата_____________

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Не удалось оспорить штраф – добиваемся снижения его размера

Устанавливая факты совершения налогоплательщиками налоговых правонарушений, налоговики доначисляют им соответствующие штрафы. И даже если налогоплательщик согласен с решением налоговиков, то возможно добиться существенного снижения размера штрафа. Поможет в этом правильно составленное налогоплательщиком ходатайство о снижении штрафа.

Размеры штрафа за различные виды налоговых правонарушений приведены в главе 16 НК РФ.

При этом размер штрафа, указанный в акте налоговой проверки, может быть снижен.

Положения ст.114 НК РФ позволяют компаниям претендовать на уменьшение суммы штрафа, в зависимости от наличия смягчающих обстоятельств. Перечень смягчающих обстоятельств является открытым.

Так, к обстоятельствам, смягчающим ответственность могут относиться:

совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность (ст.112 НК РФ).

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза. Максимальный размер снижения не установлен. Это означает, что налогоплательщик может в разы уменьшить размер штрафов.

Что делать налогоплательщику?

Следует отметить, факты наличия смягчающих обстоятельств решаются налоговиками с компаниями на стадии рассмотрения материалов выездных и (или) камеральных проверок.

Прежде всего, рассмотрение возможности снижения применяемой штрафной санкции начинается с подачи налогоплательщиком ходатайства о снижении штрафных санкций.

Специально установленной формы для ходатайства нет. Оно подается в свободной форме и в нем приводятся обстоятельства, которые могут смягчить налоговую ответственность.

Как правило, в качестве смягчающих ответственность учитываются:

характер и значение деятельности налогоплательщика (например, социально-направленное учреждение);

тяжелое финансовое положение;

отсутствие ущерба бюджету, незначительность просрочки (один день), отсутствие вредных последствий правонарушения;

самостоятельное исправление нарушения до начала проведения налоговой проверки, уплата доначисленного налога;

правовая неопределенность по поводу предоставления льгот, существовавшая в период совершения налогового правонарушения.

Образец ходатайства о снижении штрафа

Приведем шаблон ходатайства об уменьшении штрафа.

об уменьшении налоговой санкции (штрафа)

В октябре 2018 года Инспекцией ФНС по Советскому району г.Челябинска была завершена выездная налоговая проверка в отношении ООО «Лютик» ИНН 7420005200, составлен Акт выездной налоговой проверки №31 от 01.11.2018.

По результатам указанной проверки обществу «Лютик» была доначислена недоимка по НДС в размере 1 млн рублей, а также в Акте проверки содержится предложение о привлечении налогоплательщика к налоговой ответственности в виде начисления налоговой санкции (штрафа) по НДС и по земельному налогу.

Общество «Лютик» ходатайствует о снижении указанной налоговой санкции по следующим основаниям.

В соответствии с п.1 ст.114 НК РФ налоговая санкция является мерой ответственности за совершение налогового правонарушения.

Согласно пункта 3 статьи 114 НК РФ при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ.

При этом из подп.3 п.1 ст.112 НК РФ следует, что перечень смягчающих обстоятельств, приведенный в указанной статье НК РФ, является открытым; налоговому органу предоставлено право отнесения тех или иных конкретных обстоятельств к смягчающим ответственность.

Общество «Лютик» считает, что имеются такие смягчающие обстоятельства, влекущие на основании п.3 ст.114 НК РФ снижение размера налоговой санкции (штрафа):

Во-первых, общество «Лютик» ранее к налоговой ответственности не привлекалось, т.е. добросовестно исполняло свои обязательства налогоплательщика.

Во-вторых, еще до вынесения налоговым органом решения по материалам выездной проверки общество «Лютик» добровольно заплатило начисленную недоимку по НДС в размере 1 млн руб., практически сразу же после получения Акта выездной налоговой проверки №31 от 01.11.2018, что подтверждается платежным поручением ООО «Лютик» от 02.11.2018 №1732.

На основании вышеизложенного, руководствуясь подп.3 п.1 ст.112, п.3 ст.114 НК РФ,

смягчить размер налоговой санкции (штрафа), начисленного ООО «Лютик» по НДС и земельному налогу по результатам выездной налоговой проверки (Акт №31 от 01.11.2018).

Приложение: 1. Копия платежного поручения ООО «Лютик» от 02.11.2018 №1732 (об уплате НДС по акту выездной налоговой проверки №31 от 01.11.2018).

ООО «Лютик» Незабудкин В.С.

При этом налогоплательщик должен подтвердить обстоятельства, на которые ссылается в качестве смягчающих ответственность, представив заверенные должным образом копии соответствующих документов.

Налоговики не примут в качестве смягчающего обстоятельства «тяжелое финансовое положение» при наличии прибыли и роста выручки организации по данным отчетности. Например, тяжелое финансовое положение может подтверждаться сведениями об отсутствии доходов, наличия значительного размера непогашенных кредитов.

Судебная практика по снижению штрафов

Как свидетельствует практика, компаниям удается снизить налоговые штрафы во много раз. Правда, зачастую обстоятельства, послужившие для снижения размера штрафов, рассматриваются в судах.

Судьи учитывают, что правонарушение имело место первый раз, какой-либо недоимки и пени не начислено, страхователь не имел умысла на совершение нарушения законодательства (Решение АС г. Москвы от 14.11.2016 г. №А40-197613/2016).

В другом споре штраф был снижен со 131 000 рублей до 1 000 рублей, т.е. в 131 раз (Решение АС Республики Марий Эл от 01.12.2016 г. №А38-9108/2016). Арбитражный суд учел в качестве смягчающих ответственность следующие обстоятельства: признание совершения правонарушения, совершение правонарушения впервые, отсутствие негативных последствий для работников и бюджета, социально-значимый характер деятельности предприятия.

При аналогичных обстоятельствах суд снизил размер штрафа в 73 раза (Решение АС Нижегородской области от 10.01.2017 г. №А43-30751/2016) и в 100 раз (Решение АС Свердловской области от 12.09.2016 г. №А60-33366/2016).

Социальная направленность деятельности налогоплательщика (строительство социальных объектов) позволила компании снизить штраф в 4 раза (Решение АС Чувашской Республики от 23.04.2018 г. №А79-9434/2017).

Отсутствие умысла на уклонение от уплаты взносов, самостоятельное, хотя и с нарушением срока представление налоговых расчетов, формальный характер состава правонарушения, незначительность периода просрочки исполнения обязательства по представлению отчетности также могут снизить штраф за просрочку сдачи отчета до его минимального значения – 1 000 рублей (Постановления АС Центрального округа от 25.10.2016 г. №А84-985/2016, Восточно-Сибирского округа от 19.10.2016 г. №А78-1326/2016, решение АС Красноярского края от 18.07.2016 г. №А33-9554/2016).

Как составить ходатайство об уменьшении штрафа в налоговую инспекцию

Ходатайство в налоговую о снижении суммы штрафа — это официальный документ, обращение организации или индивидуального предпринимателя в ИФНС с просьбой о пересмотре размера санкций по итогам проверки. Если его правильно составить, наказание удастся снизить в два раза и более.

В налоговом законодательстве размеры санкций за совершение правонарушения установлены в зависимости от масштаба и характера причиненного ущерба. Некоторые штрафы рассчитывают в процентном отношении от суммы неуплаченного (неудержанного или неперечисленного) налога, и это немаленькие суммы.

Смягчающие обстоятельства — это шанс снизить штраф

Размер выставленных санкций по акту проверки, если имеются смягчающие обстоятельства для снижения штрафа налоговой, получится снизить. Факторы, из-за которых освободят от ответственности за совершение правонарушения, определены в п. 1 ст. 112 НК РФ. К ним относятся:

Вывод: закон позволяет уменьшить размер санкций. Но для этого предпринимателю необходимо подготовить и передать ходатайство о смягчающих обстоятельствах в налоговую инспекцию по месту учета.

Как проверить, есть ли основания

Варианты формулировок для ходатайств

В качестве фактов, смягчающих вину, обычно указывают:

Если вы готовите ходатайство в налоговую об уменьшении штрафа за несвоевременную сдачу отчетности, в качестве смягчающих фактов признают:

Пример, как написать ходатайство в налоговую о снижении штрафа

Насколько снизят штраф

Согласно п. 3 ст. 114 НК РФ, если есть хотя бы одно смягчающее обстоятельство, наказание уменьшают не менее чем в два раза по сравнению с первоначальным размером. Одновременно с этим Пленум ВАС РФ в п. 16 постановления от 30.07.2013 № 57 указал: в п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения санкции. Суд по результатам оценки обстоятельств вправе уменьшить размер взыскания более чем в два раза и даже сделать его ниже минимального размера (см. письма Минфина России №03-02-08/47 от 16.05.2012 и №03-02-08/7 от 30.01.2012).

Однако ни ИФНС, ни суд не вправе снизить размер санкций до нуля, так как это уже освобождение от ответственности за совершенное правонарушение.

При наличии смягчающих фактов снижают только сумму примененных штрафных санкций, а налоги и пени по этим основаниям уменьшить не удастся.

Используйте бесплатно руководство от экспертов КонсультантПлюс, чтобы правильно составить обращение в налоговую и добиться уменьшения штрафа.

Подача ходатайства

Акт проверки поддается обжалованию. Организация вправе самостоятельно принять решение об очередности подачи заявлений: сначала обратиться в налоговые органы, а затем в суд или сразу в суд.

Организация направляет ходатайство в налоговую инспекцию или суд в сроки, указанные в таблице.

Срок подачи жалобы

ИФНС по субъекту РФ

В течение месяца со дня вручения решения о привлечении налогоплательщика к ответственности (п. 9 ст. 101 НК РФ)

В течение трех месяцев со дня вынесения решения УФНС по региону (абз. 3 п. 2 ст. 139 НК РФ)

Судебные органы РФ

В течение трех месяцев со дня, когда представители организации узнали о нарушении ее прав (п. 4 ст. 198 АПК РФ)

Подают обращение одним из трех доступных способов:

При передаче лично документ составляют в двух экземплярах. Один передают в канцелярию государственной структуры, второй останется у заявителя. Важно получить отметку должностного лица, удостоверяющую прием документов на рассмотрение.

Смягчающие обстоятельства: как уменьшить штраф по результатам проверки

Перечень смягчающих обстоятельств, которые позволят компании или ИП снизить размер санкций за налоговое нарушение, приведен в ст. 112 НК РФ. Он является открытым и предусматривает возможность признать «иные обстоятельства» смягчающими.

Мы проанализировали официальные разъяснения и судебную практику на эту тему и выделили, какие причины принимаются инспекцией и судами во внимание при снижении штрафа.

Тяжелое финансовое положение

Но тут же встает вопрос: какие именно обстоятельства могут указывать на тяжелую ситуацию в компании? ФНС России в своем разъяснении называет некоторые из них: ликвидация предприятия, реорганизация налогоплательщика, процедуры банкротства, неведение хозяйственной деятельности и даже сезонный характер работ.

Но на самом деле таких причин больше. К ним могут относиться:

Но недостаточно просто взять и сослаться на тяжелое финансовое положение. Его надо подтвердить документально. Например, если в качестве тяжелого финансового положения приводится наличие убытка, долгов перед банками и простой предприятия, то доказательством будут служить копии кредитных договоров и договоров об открытии кредитной линии, налоговая отчетность, копии приказов о простое предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Хорошо, если специалистами (собственными или сторонними) будет проведен анализ финансового состояния предприятия, подтверждающий плачевное положение (постановление ФАС Поволжского округа от 29.04.2014 № А57-16413/2013).

Прочие смягчающие обстоятельства

Тяжелая финансовая ситуация в компании – далеко не единственная причина, на которую можно сослаться для смягчения наказания. Исходя из анализа судебной практики, приведем другие обстоятельства, которые принимаются во внимание при снижении размера санкций.

Так, добиться снижения суммы штрафа за неуплату (не полную уплату) налога помогут следующие смягчающие обстоятельства:

Штраф может быть наложен и за другие правонарушения, например за несвоевременную сдачу налоговой отчетности или запрошенных инспекцией документов. В этом случае в зависимости от ситуации можно также привести следующие доводы для снижения штрафа:

В НК РФ написано, что размер штрафа снижают, даже если установлено всего одно смягчающее обстоятельство. Однако на деле, чем большее количество обстоятельств будет заявлено, тем больше вероятность снижения размера наказания.

При этом далеко не всегда судами учитываются перечисленные выше обстоятельства. Примеров отрицательных судебных решений также достаточно.

В качестве доказательства приведем постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. В нем суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств (совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности).

Все это говорит о том, что в каждом конкретном споре нельзя заранее предвидеть, какое решение будет вынесено судом.

Кстати, наличие отягчающих обстоятельств не должно мешать применению смягчающих обстоятельств (постановления АС Поволжского округа от 21.02.2019 № Ф06-43969/2019, Центрального округа от 05.07.2018 № Ф10-2324/2018).

Как инициировать снижение штрафа

В пп. 4 п. 5 ст. 101 НК РФ сказано, что в ходе рассмотрения материалов проверки руководитель ИФНС выявляет обстоятельства, смягчающие ответственность. Но не стоит думать, что налоговики сами будут выявлять эти обстоятельства. Именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать тем самым о снижении размера наказания.

Для этого пишется заявление или ходатайство о снижении суммы штрафа. К нему прикладываются документы, подтверждающие наличие смягчающих обстоятельств, на которые ссылается фирма.

А если организация вовремя не позаботилась о заявлении смягчающих обстоятельств и уже получила решение по проверке с суммой начисленных санкций? Ничего страшного. Можно обратиться с ходатайством о снижении размера наказания в вышестоящую УФНС в порядке обжалования решения. Также есть вариант снижения через обращение в суд.

Санкции можно уменьшить еще раз

В НК РФ указано, что сумма штрафа подлежит уменьшению не менее, чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса (п. 3 ст. 114 НК РФ).

При этом совсем до нуля снизить санкции не получится, так как это уже будет считаться освобождением, а не уменьшением штрафа. Освобождение от ответственности и смягчение ответственности являются разными юридическими фактами. Такой вывод приводится в определении Верховного суда РФ от 05.02.2019 № 309-КГ18-14683.

Обычно на практике налоговики неохотно идут на многократное снижение санкций, часто ограничиваясь минимальным снижением. В этом случае компания может инициировать дополнительное снижение через суд.

Как поясняют судьи, размер взыскиваемого штрафа за совершение налогового правонарушения может быть снижен арбитражным судом и в том случае, если смягчающие обстоятельства уже были учтены налоговым органом при вынесении решения о привлечении к ответственности. Такие выводы содержатся, например, в постановлениях АС Центрального округа от 17.06.2019 № Ф10-1519/201, Дальневосточного округа от 20.03.2018 № Ф03-723/2018.

В п. 16 письма ФНС России от 22.08.2014 № СА-4-7/16692 также подтверждается, что арбитры могут дополнительно снизить санкции, учитывая любые смягчающие ответственность обстоятельства, в том числе и ранее оцененные налоговой инспекцией. Если компания в суде расскажет о дополнительных смягчающих причинах, то хуже от этого не будет (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).