Как написать вывод к лабораторной работе: требования ГОСТа, структура, формулировка и образец

В лабораторной важно не только правильно выполнять задания, но и уметь составлять отчет по работе с подробными и последовательными выводами. От того, насколько они будут грамотно сформулированы и записаны, будет зависеть итоговая оценка.

Разберемся, как написать выводы к лабораторной по всем правилам.

Что такое вывод в лабораторной

Поскольку лабораторная работа является научным исследованием и предусматривает исследование на заранее определенную тему, то к обязательным ее элементам относится отчет. В каждом отчете должен быть титульник, часть, в которой приводится описание предмета и метода исследования и вывод.

Вывод — описание результатов исследования и оценочные суждения автора относительно выбранной темы. Написание вывода к лабораторной работе показывает, насколько хорошо или плохо студент овладел общими теоретическими знаниями в рамках темы и закрепил их практически.

В конце исследования вы должны ответить на вопрос: удалось ли достигнуть поставленных целей, решить обозначенные задачи? В этом и заключается суть вывода.

Вывод и заключение — одно и то же. Заключением называют итоговую часть в курсовых, дипломных и прочих студенческих работах.

Требования ГОСТа к лабораторной

Все, что касается оформления вывода в ходе лабораторной работы, регулируется ГОСТом 7.32-2001. Он же распространяется и на другие исследовательские работы студентов.

Согласно этому документу, в работе должны быть

Написание выводов упрощается тем, что в научной работе, в том числе лабораторной, используются научные термины. Они дают возможность ограничить объяснения и уточнения в тексте.

Структура вывода в лабораторной работе

Чтобы написать вывод, вам понадобится стандартный вариант плана. В нем должны присутствовать определенные пункты, которые помогут раскрыть результаты исследования. Это:

Стоит отметить, что отчет лабораторной обязательно должен раскрывать предмет исследования. Без этого будет сложно понять, что вообще изучалось, какие законы, процессы и явления анализировались.

Эти моменты важны для в процессе раскрытия пунктов плана: с их помощью формируют тезисы по пунктам выводов.

Методы исследования

Исследование проводится на основе одного метода, но к нему можно подключать еще и альтернативный. Это делается в тех случаях, когда цель работы — проверить на практике работоспособность метода оценки, проверки, анализа результатов.

Добавление альтернативного метода характерно для работ, выполняемых в процессе обучения в высших учебных заведениях. В работах техникумов или колледжей глобальных задач не ставят, поэтому для исследования вполне хватает одного основного метода.

Использование сразу двух методов дает возможность собрать больше информации о предмете изучения, обнаружить ошибочные положения в теории, оценить и сравнить полученные результаты, достигнутые каждым из методов.

Погрешности и отклонения

Погрешности в результатах важно описывать, если вы занимаетесь конкретным исследованием, и ваши результаты представляют собой физические или химические величины. Просто описания полученных результатов будет недостаточно.

Обязательно нужно описать погрешности, как они влияют на конечный результат и почему появились.

Графики и диаграммы

В большинстве работ присутствуют статистические данные. Для простоты анализа, лучше «запаковать» их в графики и диаграммы. Наглядность позволит полнее раскрыть предмет исследования, указать на его значение в теории и на практике.

Информация в виде графиков и диаграмм упрощает сравнение итогов, полученных с использованием каждого метода исследования, найти ошибки и неточности, наметить пути более детального изучения предмета.

Практическая значимость

Этот пункт важно упомянуть, так как он указывает на связь теории с практикой. Это ключевой момент, если речь идет о подготовке квалифицированных специалистов. Стоит указать перспективы изучения предмета в дальнейшем: для отдельного предприятия и всей отрасли.

Кроме текста приведите статистику, дайте ссылки на соответствующие нормы, стандарты и документы.

Какие бывают выводы

Вид вывода определяется, исходя из целей и задач работы — если лабораторная выполняется в рамках школьной программы. Студенты колледжей и высших учебных заведений должны акцентировать внимание на направленность работы.

Если цель работы — проверить теоретические знания, то в выводе оценивается значение теоретического положения, проверяется, соответствуют ли полученные выводы правилам.

Если цель работы практическая (возможность применения результатов), то заключение должно содержать максимум информации о том, что изучается.

Как сформулировать заключение

Логично предположить, что выводы по работе можно сделать только если написан основной материал. С помощью описательного метода они группируются и оформляются таблицей или графически. И уже на основе этого визуала делается описание выявленного в ходе исследования.

Далее материал распределяется согласно пунктам плана заключения, а в самом конце — приводят выводы и оценивают, была ли достигнута поставленная цель.

Чтобы выводы были наглядными и хорошо воспринимались, к каждому смысловому блоку текста давайте примеры — в табличном виде, диаграммой или графиком.

5 рекомендаций по написанию вывода к лабораторной работе

Придерживайтесь 5 простых правил:

Чтобы посмотреть, как все вышеперечисленное реализуется на практике, достаточно скачать образец вывода лабораторной работы.

Как написать выводы к главам курсовой работы: пример

Курсовая работа строится из нескольких глав. Обычно делят 2 больших части, которые называются: теоретическая и практическая. В теоретической части необходимо выполнить обзор разных научных точек зрения на предмет исследования. После написания каждого раздела подводится резюме.

Как написать выводы к главам курсовой работы? Это ключевой вопрос, на который мы сегодня полно ответим. Прочитайте нашу статью до конца, чтобы увидеть примеры выводов к курсовой работе для разных специальностей. В конце вы узнаете, как правильно оформить курсовую, чтобы пройти проверку с первого раза.

Для чего нужны выводы по главам курсовой работы?

Как написать выводы к главам курсовой работы?

Как написать выводы к главам курсовой работы: пример

‒ Выводы к главам курсовой работы экономиста – пример

‒ Пример выводов по главам курсовой работы юриста

‒ Пример выводов к главам курсовой инженера, механика

Как оформить курсовую работу по ГОСТУ

Какой процент уникальности должен быть в курсовой?

Как проверить и повысить уникальность текста?

Для чего нужны выводы по главам курсовой работы?

Выводы по главам курсовой работы нужны для того, чтобы подвести итог всем умозаключениям.

Как мы уже говорили, вся курсовая в общем виде делится на 2 раздела: теоретический и практический.

В первом случае необходимо дать общую справку о разности взглядов на научную проблему. Если в основной части текста вы подробно рассматриваете, какие ученые проводили исследования и какие результаты они получили, то в конце говорите только об общих положениях.

Вам нужно показать, на какой теоретической основе вы продолжаете дальнейшее изучение научной проблемы. Ценность представляет то, насколько глубоко зашло изучение научной проблемы. Какое влияние на область науки имели те или иные результаты исследования.

Вся практическая часть посвящена уже вашему исследованию. Нужно показать, как вы самостоятельно изучили научную проблему. Для этого понадобится использовать определенные методы исследования, а также примеры.

После того, как вы провели собственное изучение научной проблемы, вам нужно рассказать о результатах. В выводах ко второй главе подводится резюме проделанной работы. К примеру: какие методы исследования помогли углубиться в тему или расширить ее. Какие новые сведения о предмете исследования были получены в ходе его изучения.

Таким образом, в выводах заключаются основные результаты и положения, которые были достигнуты, благодаря проведению исследовательской деятельности. Теперь рассмотрим, какие способы помогут правильно написать выводы к главам курсовой работы.

Каждая курсовая работа проходит через проверку уникальности. Этот анализ позволяет выявить, сколько процентов было заимствовано из других источников. Все знают, что студенты иногда заимствуют фрагменты из чужих статей, учебников или монографий. Некоторые неправильно оформляют цитирование и попадаются на плагиате.

Чтобы такого не приключилось с вами, заказывайте услугу повышения оригинальности текста. Программа Антиплагиат Киллер обработает ваш документ и зашифрует все совпадения в тексте. Система проверки уникальности не обнаружит соответствий и покажет высокий результат.

А чтобы преподаватель не заставлял переделывать работу по несколько раз из-за оформления, то рекомендуем заказать оформление по ГОСТу на нашем сервисе.

Пример вывода

Пример вывода

По результатам расчётов (и исходя из диаграммы) можно сделать вывод, что большую часть в суммарных транспортно-заготовительных расходах ОАО «ДОМ» занимают расходы по доставке, погрузке и разгрузке покупных изделий и полуфабрикатов. По диаграмме можно заметить также, что графики имеют одинаковую тенденцию в развитии, то есть идут почти параллельно друг другу. Это связано с тем, что транспортно-заготовительные расходы на соответствующие ресурсы в большей степени зависят от размеров партии поставки, а, следовательно, от объёма выпуска холодильников в течение месяца.

Потери от «омертвления» средств в производственных запасах определяются по следующей формуле:

где Рл –величина, учитывающая пролеживание материальных ресурсов в течение месяца(часть ресурсов потребляется сразу, часть в середине месяца, часть в конце). Можно принять равной 0,5;

Зпр – величина месячного производственного запаса, шт.;

K –количество поставок;

Ц – цена материального ресурса, руб./шт;

Д – стоимость денежных ресурсов (её можно принять с учетом средней рентабельности производства или изделий). Например, если средняя рентабельность производства холодильников составляет 15%, то данный коэффициент «Д» можно принять равным 0,15.

Результаты расчётов потерь от «омертвления» можно свести в табл.3

Таблица 3 – Расчёт потерь от «омертвления» средств в производственных запасах

| Месяц | Рл | Ц | Qмес | k | Qп | Д | ЗОМ |

| руб./шт; | шт/мес. | парт. | шт/парт | руб./мес. | |||

| Алгоритм расчета | 0,5 | ИД(П7) | ИД(П1) | ИД | п.4/п.5 | 0,15 | п.2хп.3хп.5хп.6хп.7 |

| Расчет потерь от омертвления по сырью и материалам | |||||||

| Январь | 0,5 | 0,15 | |||||

| … | |||||||

| Декабрь | 0,5 | 0,15 | |||||

| Итого: | У | ||||||

| Расчет потерь от омертвления по покупным изделиям и полуфабрикатам | |||||||

| Январь | 0,5 | 0,15 | |||||

| … | |||||||

| Декабрь | 0,5 | 0,15 | |||||

| Итого: | У | ||||||

| ВСЕГО: | У |

В данной таблице мы рассчитали потери от «омертвления» средств в производственных запасах. В результате получили, что потери от «омертвления» капитала максимальны в сентябре из-за увеличения в этот месяц объёма выпуска холодильников, а значит и величины производственных запасов, и минимальны в феврале (выпуск продукции наименьший и равен 900 единиц).

Далее необходимо рассчитать суммарные затраты на снабжение в месяц. Результаты расчётов сведём в таблицу 4. Таблица 4 является сводной таблицей, составленной по результатам расчётов, приведённых в данном разделе курсовой работы. Здесь собраны итоговые данные таблиц 1-3. а также посчитаны затраты на единицу продукции.

Таблица 4 – Общие затраты в звене «Снабжение», руб./мес.

| месяц | Затраты на содержание, руб./мес. | Расходы транспортно- заготовительные, руб./мес. | Потери от «омервления» средств, руб./мес. | Суммарные затраты на снабжение, руб./мес. | Объем выпуска холодильников, шт/мес. | Затраты на снабжение на единицу продукции, руб./шт. |

| Алгоритм расчета | Табл.1 | Табл.2 | Табл.3 | п.2+п.3+ п.4 | ИД(П1) | п.5/п.6 |

| январь | 328,2 | |||||

| … | … | … | … | … | … | … |

| декабрь | … | … | … | … | … | … |

| Итого (руб.): | У |

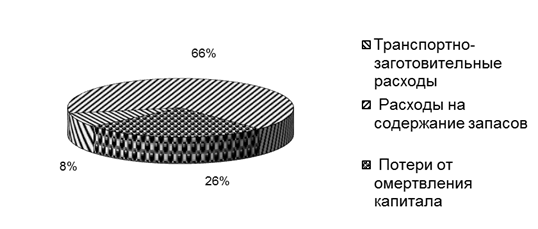

Рисунок 5 – Структура затрат в звене «Снабжение»

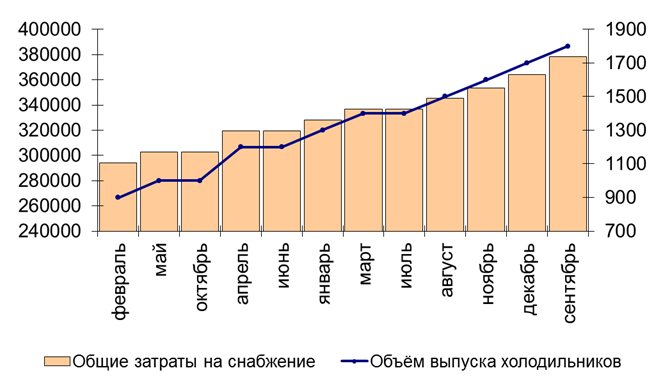

Рисунок 6 – Зависимость суммарных затрат на снабжение от объёма выпуска продукции

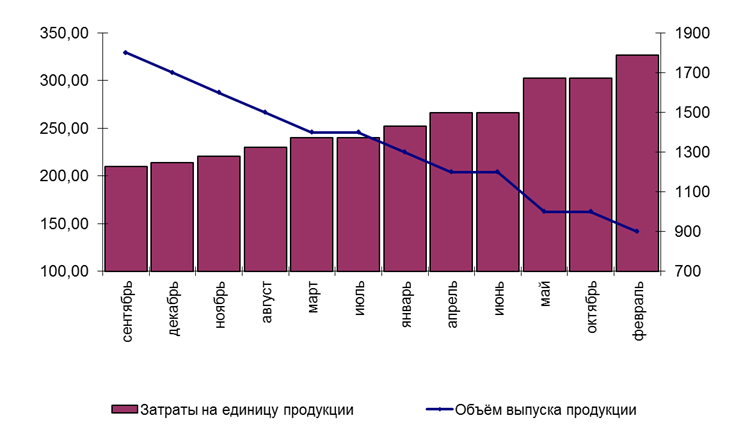

Рисунок 7 – Зависимость удельных затрат на единицу от объёма выпуска продукции

Пример вывода по рис. 5-7.

На рисунке 5 отображена структура затрат в звене «Снабжение», то есть доли расходов на транспорт, содержание затрат и потери от «омертвления» капитала в общей сумме затрат на снабжение. В результате можно заметить, что затраты на содержание запасов составляют примерно 66% от общей суммы и играют наибольшую роль (самую меньшую долю занимают транспортно-заготовительные расходы). Таким образом, руководству ОАО «ДОМ» следует обратить особое внимание на минимизацию и оптимизацию именно затрат на содержание запасов при снижении себестоимости продукции.

Рисунки 6 и 7 позволяют выявить общую зависимость суммарных затрат на снабжение и на единицу продукции от объёма выпуска продукции в месяц. Можно сделать вывод, что суммарные затраты растут с ростом количества выпускаемой продукции, причём рост этот интенсивнее при небольших партиях выпуска. Затраты на единицу продукции, наоборот, снижаются с ростом объёма выпуска, то есть они минимальны при максимальном количестве выпускаемой продукции (сентябрь).

Пример вывода по разделу.

Таким образом, в данном разделе мы произвели расчёт суммарных затрат на снабжение на ОАО «ДОМ» и затрат на единицу выпускаемой продукции. Получили следующие результаты:

Затраты на содержание запасов максимальны в сентябре и декабре, за счёт использования в этих месяцах дополнительных складских площадей.

Транспортно-заготовительные расходы составляют наибольшую долю в структуре себестоимости продукции. Проанализировав структуру транспортно-заготовительных расходов, заметили, что большую часть занимают расходы по доставке, погрузке и разгрузке покупных изделий и полуфабрикатов.

Также были посчитаны потери от «омертвления» капитала, в результате получили, что они максимальны в сентябре и в декабре (из-за увеличения в эти месяцы величины производственных запасов), и минимальны в феврале.

Общие затраты максимальны в сентябре и минимальны в феврале (наибольший и наименьший выпуск продукции соответственно), а затраты на единицу продукции наоборот. Это связано с тем, что суммарные затраты растут с увеличением объёма выпуска продукции, но при этом постоянные затраты, связанные с производством и реализацией, остаются неизменными и, следовательно, затраты на единицу продукции снижаются. Таким образом, в данном пункте мы рассчитали затраты в звене «Снабжение».

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Как написать вывод в курсовой работе: пример удачного заключения

Вывод в курсовой работе – важный и неотъемлемый элемент подобного исследования. Однако написание часто вызывает затруднения по сравнению с подготовкой того же реферата. Важно, чтобы они были согласованы с целями и задачами, озвученными в начале труда. Это покажет научному руководителю, что студент справился с поставленной задачей, а также позволит составить хорошее впечатление о проведенном исследовании.

Как писать вывод в курсовой работе

Все сделанные по итогам написания проекта выводы, как правило, размещаются в заключении. И главное правило, которому стоит обязательно следовать, – не пытаться уместить всю курсовую в эту часть. Необходимо сформулировать основные тезисы, остановиться на ценности исследования с точки зрения теории и практики. Нелишним является озвучить те проблемы, с которыми вы столкнулись при подготовке, отметить плюсы изучения материала по теме.

Заявка на курсовую

Для упрощения подобной работы следуйте следующему плану:

Заново прочитайте введение, сделайте упор на цели и задачи проекта. Ведь выводы делаются именно на их основе. Остановитесь на степени их проработки и достижении.

Если вы давали в конце каждого раздела мини-выводы, это станет хорошим подспорьем при составлении заключения. Обобщите и упорядочите их. Важно, чтобы каждая новая мысль была связана с предыдущей. Поэтому при необходимости пишутся связующие предложения и абзацы.

После того, как были подведены итоги по теоретической части, стоит перейти к учебно-практическому разделу. Расскажите обо всех проведенных расчетах, внесите предложения или рекомендации, опишите используемые методы. Главное одно – показать, что вы проявили самостоятельность при принятии решений.

Высказывайте личное мнение о теме и тех проблемах, которые были рассмотрены, особенностях изучения, расставляйте акценты. Это позволит сделать ваши выводы интересными и полезными.

Если вы сделали все возможные выводы, прочитайте текст повторно и удалите подробные описания. Как правило, они уже присутствуют в основном разделе. Повествование должно отличаться краткостью и лаконичностью.

Структура заключенияЧтобы грамотно составить заключение в курсовой работе, потребуется выделить важные моменты. Этот раздел должен включать в себя краткие тезисы:

из введения – акцент делается на актуальности темы, целях, задачах и проблематике;

основных глав – теории и практики.

Помогут также в этом мини-выводы, которые были сделаны по итогам написания отдельных подразделов, и перспективы проекта. В среднем объем заключения достигает 3 страниц. Выходить за эти рамки не рекомендуется.

Помните, что все озвученное должно подкрепляться доказательствами, в роли которых могут выступать приложения и различные ссылки.

Не стоит приводить общеизвестные факты, это испортит общее впечатление: только уникальные выводы, к которым вы пришли в ходе изучения материала.

В общем виде структура заключения будет выглядеть следующим образом:

Вступление. Расскажите о теме исследования и важности ее изучения. Опишите все проблемы, связанные с ней. Отведите данной информации несколько абзацев.

Основная часть. Описываются решенные задачи, результаты исследования. Дайте исчерпывающие ответы на те вопросы, которые были поставлены во введении к курсовой. Старайтесь соблюдать последовательность изложения. В конце стоит подвести итог о том, достигнута ли изначальная цель проекта.

Заключение. Озвучьте ценность исследования, рекомендации по улучшению объекта и внедрению итогов в деятельность общества. Обязательно сделайте акцент на ваших успехах, достигнутых по мере изучения темы.

Теперь вы знаете, как правильно написать вывод в курсовой работе. Заключение станет лицом вашего исследования, поэтому стоит ответственно подойти к его созданию. Именно по такому разделу преподаватель судит о глубине изучения и вовлеченности самого студента в процесс, его заинтересованности.

Как написать вывод по главе в курсовой работе

Первое и главное правило – выводы не должны включать в себя лишнюю информацию, которая не связана с темой работы. Поэтому прежде чем делать их по каждому разделу, стоит еще раз внимательно ознакомиться с введением. Объем не должен превышать 1-2 абзацев. Это краткая выжимка по размещенной в них информации.

Выводы по первой, теоретической, части составляются на основе использованных источников, которые соответствовали выбранной теме. Можно кратко остановиться на противоречивости или общности научных точек зрения разных авторов. Обязательно отразить личное мнение и научно обосновать значимость темы в современном мире.

По итогам написания второй, практической, главы уместно подчеркнуть новизну и важность разработок. Укажите на возможность применения результатов исследования на практике. Обязательно подкрепите это фактами и проведенными расчетами.

Подходящие вводные слова для вывода в курсовой

Как начать писать заключение? Какие слова подобрать, чтобы сразу перейти к сути дела? Эти вопросы часто задают многие студенты.

Оптимально начинать заключение со следующих вводных слов и словосочетаний:

резюмируя все вышесказанное;

в заключение можно отметить, что;

результаты изучения материала показали, что;

исходя из выполненных исследований, мы приходим к таким выводам;

написав работу, я пришел (-а) к следующему выводу;

актуальность данного курсового проекта заключается;

констатируем следующие особенности исследования.

Помимо этого, написать заключение в курсовой помогут следующие стандартные предложения и фразы:

на основании изложенного выше;

в ходе анализа выявлены следующие закономерности;

мы убеждаемся в том, что;

Но даже используя общий алгоритм, учесть особенности конкретного проекта невозможно. Так, курсовые по гуманитарным и техническим дисциплинам будут иметь совершенно разные выводы.

Главное – не забывать, что представление о вашей работе будет составлено по большей части по введению и заключению

Образец вывода в курсовой работе

Ниже вы сможете подробно изучить примеры выводов в курсовой работе, которые были составлены студентами различных специальностей. Это поможет закрепить весь теоретический материал и иметь перед глазами образец, как делать хорошее и правильное заключение.

Пример 1.

Пример 1.

Пример 2.

Практические выводы по результатам анализа финансовых показателей

Практические выводы по результатам анализа финансовых показателей

Финансовый анализ основан на расчете относительных показателей, характеризующих различные аспекты деятельности предприятия и его финансовое положение. Однако главное при проведении финансового анализа не расчет показателей, а умение трактовать полученные результаты.

Для финансового анализа можно использовать следующие группы показателей:

Подробный финансовый анализ предприятия необходимо проводить в динамике за ряд кварталов, для экспресс-анализа достаточно сопоставить данные на начало и на конец периода анализа. И при одном и при другом способе анализа необходимо помнить, что финансовый анализ (основанный на анализе баланса и отчета о прибылях и убытках) позволяет обратить внимание на “узкие” места в деятельности предприятия и сформировать перечень вопросов, на которые можно будет ответить лишь при более детальном ознакомлении с деятельностью предприятия.

При анализе финансовых результатов деятельности предприятия должны быть оценены чистая выручка, прибыли или убытки, полученные предприятием в анализируемом периоде.

Анализ и выводы о финансовых результатах деятельности предприятия должны содержать подробные ответы на следующие вопросы:

Как изменилась чистая выручка Предприятия за анализируемый период?

Основная деятельность, ради осуществления которой было создано Предприятие, за анализируемый период была прибыльной, убыточной или безубыточной?

От какого вида деятельности Предприятие получило основной доход за анализируемый период?

основной или инвестиционной и прочей видов деятельности

Какую прибыль (убыток) до налогообложения получило Предприятие в результате осуществления всех видов деятельности на конец анализируемого периода?

Об отсутствии возможности пополнения оборотных средств для ведения нормальной хозяйственной деятельности.

При анализе активов Предприятия нужно отразить абсолютные изменения в имуществе предприятия, сделать выводы об улучшении или ухудшении структуры активов.

При анализе активов Предприятия нужно отразить следующие моменты:

Если на оборотные активы, то это свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств Предприятия.

В целом, как изменилось имущество (сумма внеоборотных и оборотных активов) Предприятия?

Уменьшение имущества свидетельствует о сокращении Предприятием хозяйственного оборота, что может повлечь его неплатежеспособность и наоборот.

Рост имущества Предприятия может свидетельствовать о позитивном изменении баланса.

Что произошло с составляющими внеоборотных активов?

увеличение незавершенного строительства может негативно сказаться на результатах финансово-хозяйственной деятельности предприятия (необходимо дополнительно проанализировать целесообразность и эффективность вложений),

увеличение долгосрочных финансовых вложений указывает на отвлечение средств из основной производственной деятельности, а снижение способствует вовлечению финансовых средств в основную деятельность предприятия и улучшению его финансового состояния

Как изменялась структура внеоборотных активов?

Какова доля основных средств в совокупных активах на конец анализируемого периода?

Предприятие имеет «тяжелую» или «легкую» структуру активов?

Если она составила менее 40 %, Предприятие имеет «легкую» структуру активов, что свидетельствует о мобильности имущества Предприятия. Если она составила более 40 %, Предприятие имеет «тяжелую» структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки.

Как изменилась величина оборотных активов предприятия за анализируемый период?

Какие статьи внесли основной вклад в формирование оборотных активов?

2) дебиторскую задолженность

3) краткосрочные финансовые вложения

4) денежные средства

О каких проблемах может свидетельствовать такая структура оборотных активов?

Структура с высокой долей задолженности и низким уровнем денежных средств может свидетельствовать о проблемах, связанных с оплатой услуг Предприятия, а также о преимущественно не денежном характере расчетов и наоборот структура с низкой долей задолженности и высоким уровнем денежных средств может свидетельствовать о благополучном состоянии расчетов предприятия с потребителями.

Как изменилась стоимость запасов за анализируемый период, является ли это изменение позитивным и о чем свидетельствует?

Если стоимость запасов увеличились, а длительность оборота запасов снизилась, это является негативным фактором

Как изменились за анализируемый период объемы дебиторской задолженности?

1) выросли, что является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) Предприятия либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса.

2) снизились, что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции Предприятия и о выборе подходящей политики продаж.

На какой вид дебиторов приходилась наибольшая доля в общей сумме задолженности?

долгосрочных (со сроком погашения более чем через 12 месяцев) дебиторов. Что показывает длительное выведение средств из оборота.

Сопоставление сумм дебиторской и коммерческой кредиторской задолженностей может показывать, что Предприятие на протяжении анализируемого периода имело:

1) активное сальдо (дебиторская задолженность превышает кредиторскую)

2) пассивное сальдо (кредиторская задолженность превышает дебиторскую)

Если предприятие имеет активное сальдо, то оно предоставляло своим покупателям бесплатный коммерческий кредит в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам,

Как изменилась доля денежных средств в структуре оборотных активов Предприятия за анализируемый период?

Отсутствие денежных средств в оборотных активах может быть следствием бартерного характера расчетов.

При анализе источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия.

При анализе источников формирования имущества Предприятия нужно определить:

Какие средства (собственные или заемные) являются основным источником формирования совокупных активов Предприятия? Как изменяется собственный капитал (фактический, за вычетом убытков и задолженностей учредителей) в доле в балансе за анализируемый период?

1) Увеличение способствует росту финансовой устойчивости Предприятия

2) Снижение способствует снижению финансовой устойчивости Предприятия

Как изменилась доля заемных средств в совокупных источниках образования активов, о чем это свидетельствует?

увеличилась, что может свидетельствовать об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков.

уменьшилась, что может свидетельствовать о повышении финансовой независимости предприятия.

В целом, увеличение резервов, фондов и нераспределенной прибыли может являться результатом эффективной работы Предприятия.

В целом, сокращение резервов, фондов и нераспределенной прибыли может свидетельствовать о падении деловой активности Предприятия.

Как за анализируемый период изменилась структура собственного капитала (объявленного), на какие составляющие приходился наибольший удельный вес?

Какие обязательства преобладают в структуре заемного капитала? Как изменились долгосрочные обязательства за анализируемый период?

Анализ структуры финансовых обязательств дает ответ на вопрос повысился или снизился риск утраты финансовой устойчивости предприятия.

Преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Преобладание долгосрочных источников в структуре заемных средств является позитивным фактом, который характеризует улучшение структуры баланса и уменьшение риска утраты финансовой устойчивости.

Какие обязательства преобладают в структуре коммерческой кредиторской задолженности на начало и на конец анализируемого периода?

перед поставщиками и подрядчиками

по векселям к уплате

по социальному страхованию и обеспечению

перед дочерними и зависимыми обществами

по авансам полученным

перед прочими кредиторами

Как изменились за анализируемый период краткосрочные обязательства перед бюджетом, перед поставщиками и подрядчиками, по оплате труда, по социальному страхованию и обеспечению, по векселям к уплате, перед дочерними и зависимыми обществами, по авансам полученным?

Увеличение суммы полученных авансов может являться положительным моментом.

Уменьшение суммы полученных авансов может являться отрицательным моментом.

Негативным моментом является высокая доля задолженности (более 60 %) перед бюджетом, поскольку задержки соответствующих платежей вызывают начисление пеней, процентные ставки по которым достаточно высоки. Кроме того, повышается вероятность попадания Предприятия под действие статьи3. Закона о банкротствазакона. Возникает необходимость в дополнительном анализе данных бухгалтерского учета.

Негативным моментом является высокая доля (более 60%) задолженности перед внебюджетными фондами.

Эффективность деятельности

При оценке эффективности деятельности Предприятия следует оценить показатели рентабельности и оборачиваемости, сделать обоснованные выводы о доходности основной и прочих видов деятельности предприятия.

эффективность использования имущества в целом была высокой (при значении > 0,3)

эффективность использования имущества в целом была средней (при значении от 0,1до 0,3)

эффективность использования имущества в целом была низкой (при значении меньше 0,1)

Из какого уровня оборачиваемости активов Предприятия и степени доходности всех операций складывается уровень рентабельности активов?

Связаны проблемы Предприятия с трудностями в реализации продукции, с высокими затратами на ее производство или неэффективным управлением оборотным капиталом?

Одновременное снижение показателей рентабельности и оборачиваемости активов является «диагнозом» наличия проблем, связанных, например, с реализацией продукции и работой отдела маркетинга (темпы роста выручки замедляются).

Какова эффективность привлечения инвестиционных вложений в Предприятие?

Рентабельность собственного капитала (фактического) Предприятия

возросла, что свидетельствует о возможности и достаточной эффективности привлечения инвестиционных вложений в Предприятие

снизилась, что свидетельствует о низкой эффективности привлечения инвестиционных вложений в Предприятие.

на протяжении всего анализируемого периода была отрицательной, что свидетельствует об абсолютной невыгодности вложений в Предприятие

Является положительной или отрицательной тенденция изменений в структуре оборотного капитала с точки зрения длительности оборота чистого производственного оборотного капитала?

Значение показателя меньше 0, с одной стороны, говорит о положительной тенденции в структуре оборотного капитала, т.к. Предприятие финансирует коммерческий кредит, предоставляемый своим покупателям, а также свои запасы за счет отсрочки платежей кредиторам.

С другой стороны, этот факт связан с риском потери финансовой устойчивости и платежеспособности.

Значение показателя больше 0, с одной стороны, говорит о негативной тенденции в структуре оборотного капитала, т.к. Предприятие “замораживает” средства в виде запасов или коммерческого кредита, предоставленного покупателям, что финансируется либо за счет собственных средств, либо за счет привлечения платного банковского кредита. С другой стороны, это обстоятельство является положительным, т.к. риск потери финансовой устойчивости и платежеспособности при этом уменьшается.

Анализ финансовой устойчивости должен показать наличие или отсутствие у предприятия возможностей по привлечению дополнительных заемных средств, способность погасить текущие обязательства за счет активов разной степени ликвидности.

О каком запасе прочности свидетельствует уровень собственного капитала Предприятия?

значительным запасе прочности (> 0,5)

незначительным запасе прочности (0 0,5)

ограниченные возможности привлечения дополнительных заемных средств без риска потери финансовой устойчивости (0 0,4 позволяет отнести Предприятие к низкой группе “риска потери платежеспособности”, т.е. уровень его платежеспособности достаточно высок.

Сколько дней составляет интервал самофинансирования Предприятия?

Каков уровень резервов Предприятия для финансирования своих затрат и прочих издержек?

Интервал самофинансирования (или платежеспособности) Предприятия может свидетельствовать

о высоком уровне резервов (> = 90)

о низком уровне резервов у Предприятия для финансирования своих затрат в составе себестоимости (