Оплата за третье лицо: какие нужны документы

Похожие публикации

Контрагент просит своего должника заплатить денежные средства не ему на счет, а перечислить их сторонней организации – сейчас такие ситуации не редкость. Отказать или можно согласиться? Если все же произвести оплату за третье лицо, какие нужны документы, чтобы обезопасить компанию от возможных рисков? Ответы на эти и подобные вопросы не так сложны, как кажутся.

Законодательство

Никаких ограничений ни в Гражданском, ни в Налоговом кодексах нет, запрета на оплату за третьих лиц в 2019 г. документы не содержат. Наоборот, есть подтверждение возможности таких действий: часть 1 статьи 313 ГК прямо указывает, что кредитор должен принять оплату от третьего лица за должника, если таковая обязанность возложена должником на третье лицо. Исключение – если в договоре оговорено, что оплата производится лично должником (ч. 3 ст. 313 ГК), в таком случае кредитор не обязан (но может) принять платеж.

О том, что за третье лицо можно оплатить налоги, говорится в части 1 статьи 45 НК, а части 8 и 9 этой же статьи расширяют толкование – уплачивать разрешено не только налоги, но и пени, штрафы, сборы и страховые взносы. Произвести платежи в бюджетную систему позволяют и банковские правила. Уже во всех финансовых организациях, обслуживающих компании и ИП, программные средства позволяют провести такие платежные документы.

Оплата за третье лицо – документы

Если организация решит перечислить денежные средства за третье лицо, то необходимо подкрепить намерение и действия соответствующими документами. Для этого:

должник должен прямо заявить кредитору, что третьим лицом перечисляются денежные средства по его (должника) обязательствам для дальнейшего учета расчетов между всеми участниками (при этом согласие кредитора в большинстве случаев не требуется);

производящая оплату сторона для правильного заполнения платежных документов должна иметь реквизиты компании, куда отправляются денежные средства, и знать назначение платежа;

необходимо, чтобы получатель верно учел поступившие средства по контрагенту и договору, в рамках которого производится оплата;

после перечисления всем трем сторонам нужно провести сверку взаимных расчетов.

Если ничем не подтверждать оплату, то в дальнейшем любая из сторон может столкнуться с претензиями и даже судебными разбирательствами, например, по ст. 395 ГК – за пользование чужими денежными средствами (с виновной стороны удерживаются еще и проценты за пользование) или из-за санкций по договору за несвоевременное исполнение обязательств.

Оплата товара третьим лицом за покупателя: документы

Совершаемые операции надо правильно оформить.

При расчетах за товары сначала основной должник «А» должен направить своему контрагенту «Б», имеющему перед ним задолженность, соответствующее письмо (на фирменном бланке) с просьбой произвести оплату третьему лицу «В». Такое письмо содержит следующие данные:

наименование всех сторон (кем и за кого будет производиться платеж, а также кому он предназначен);

изложение просьбы о платеже в счет имеющейся задолженности;

сумма обязательства и срок уплаты;

реквизиты счета, номер и дата договора или другого документа, на основании которых платеж может быть правильно идентифицирован; хорошо, если будут обозначены те товары (их группа), за которые нужно перечислить деньги;

полные банковские реквизиты стороны, получающей денежные средства (ИНН, КПП, расчетный счет, БИК и корсчет банка).

Желательно привести в письме и образец заполнения поля «Назначение платежа», в котором будет написано, что деньги перечисляются именно за должника по соответствующему договору (образец такого письма можно найти здесь). Некоторые налоговые инспекции рекомендуют указывать, кроме названия, и ИНН третьего лица – во избежание дополнительных вопросов.

Основной должник «А» должен оставить себе копию письма, а оригинал будет храниться у контрагента «Б».

После перечисления суммы плательщик «Б» направляет своему контрагенту «А» копию платежного поручения с отметкой банка для отчета о совершенных действиях и в целях учета произведенных расчетов. Можно сопроводить его письмом, чтобы оставалось подтверждение направления, хотя это и необязательно.

И последнее, что стоит обязательно оформить – акты сверки. У лица, за которого производилась оплата (А), остается два акта: один с плательщиком (Б), второй с получателем (В) денежных средств. Эти документы будут свидетельствовать, что все расчеты между сторонами учтены верно. Важно, чтобы подписаны они были уполномоченными представителями.

При оплате за услуги третьему лицу оформление документов практически не отличается от приведенного выше порядка, единственное, что в назначении платежа указываются, за какие услуги, а не товары, перечисляются деньги.

Нужно ли подтверждение получателю

Иногда контрагент-получатель требует от плательщика, с которым его не связывают договорные обязательства, письмо о зачете платежа на должника, чтобы подстраховать себя от претензий со стороны перечисляющей компании. Такое действие оправдано, если в платежном документе приведены неполные данные, не позволяющие однозначно трактовать, за что получены деньги. Однако сам факт перечисления средств (с полной и точной расшифровкой за кого и в счет каких обязательств оплачивается) служит достаточным основанием для их зачета по должнику. Поэтому требовать такое письмо от постороннего, по сути, лица представляется излишним.

Более верным будет (если все же организация решит дополнительно обезопасить себя) взять письмо от своего контрагента – покупателя с просьбой разрешить произвести оплату не ему самому, а третьему лицу с подробным указанием, кто и за что именно, в каком размере уплатит.

Такой порядок и уже сложившаяся деловая практика показывают, что нет ничего страшного и незаконного, когда производится оплата третьим лицом. Это может быть даже удобно для сторон договора – денежные средства поступают быстрее, минуя дополнительные обороты по счетам участников, а при правильном оформлении, претензий не возникает ни у сторон, ни у налоговых инспекций.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Правила заполнения платежного поручения при оплате за третье лицо – образец и назначение платежа

Ещё сравнительно недавно налоговая служба не разрешала полностью или частично погашать обязательства хозяйствующего субъекта или иного налогоплательщика перед бюджетом и другими кредиторами за счет финансовых ресурсов, принадлежащих третьим лицам.

Ещё сравнительно недавно налоговая служба не разрешала полностью или частично погашать обязательства хозяйствующего субъекта или иного налогоплательщика перед бюджетом и другими кредиторами за счет финансовых ресурсов, принадлежащих третьим лицам.

Кроме того, налоговой службой не поощрялись платежи хозяйствующего субъекта, погашающие налоговые и неналоговые долги сторонних лиц.

Однако некоторыми положениями актуального законодательства такая опция все же предусматривается.

Речь идет о статье 313, прописанной в Гражданском кодексе РФ.

Данная норма устанавливает и разъясняет порядок, согласно которому третье лицо может выплачивать обязательства должника и налогоплательщика.

В каких случаях оформляется?

В настоящее время уже устранено противоречие между нормами законодательства и принципиальной позицией налоговых органов, ранее препятствовавшее совершению безналичных платежей за третьих лиц.

Такая возможность больше не оспаривается органами ФНС.

Главное условие – оплата, совершаемая за третье лицо, должна быть корректно оформлена в платежном поручении и признана всеми субъектами, участвующими в соответствующей сделке.

Чтобы погасить налоговые обязательства за третье лицо, оформляется платежное поручение, при этом организация или иное лицо с 01.07.2017 обязано заключить договор поручения, форма которого утверждена органами ФНС.

Таким образом, любые субъекты хозяйствования (организации, индивидуальные предприниматели) могут законно погашать (перечислять) друг за друга самые разные платежи:

Гражданским кодексом РФ (пунктом первым статьи 313) предусматривается возможность (опция) исполнения третьим лицом долговых обязательств, если законодательством, правовыми актами, условиями соглашения или самой сутью таких требований не устанавливается обязанность должника самостоятельно (лично) погасить соответствующую задолженность.

Гражданским кодексом РФ (пунктом первым статьи 313) предусматривается возможность (опция) исполнения третьим лицом долговых обязательств, если законодательством, правовыми актами, условиями соглашения или самой сутью таких требований не устанавливается обязанность должника самостоятельно (лично) погасить соответствующую задолженность.

Следовательно, кредитор не вправе отказаться от принятия исполненного обязательства, погашенного сторонним субъектом за должника, если выполнение долгового требования возложено на этого стороннего субъекта самим должником.

Если же должник не переуступал третьему лицу выполнение указанного обязательства, у кредитора возникает обязанность по принятию исполнения, предложенного третьим лицом за должника, в следующих типичных ситуациях:

Кроме того, с 2016 года нормами Налогового кодекса РФ (статьями 44, 45) предусматривается возможность погашения долговых обязательств хозяйствующего субъекта третьими лицами, если на банковских счетах организации-должника отсутствуют достаточные средства.

Теперь осуществлять подобные выплаты на основании платежных поручений могут руководитель хозяйствующего субъекта, сторонняя организация, любой частный предприниматель.

До внесения соответствующих изменений в эти статьи обязанность по перечислению налогов, пени, госпошлин и прочих сборов возлагалась непосредственно на налоговых агентов.

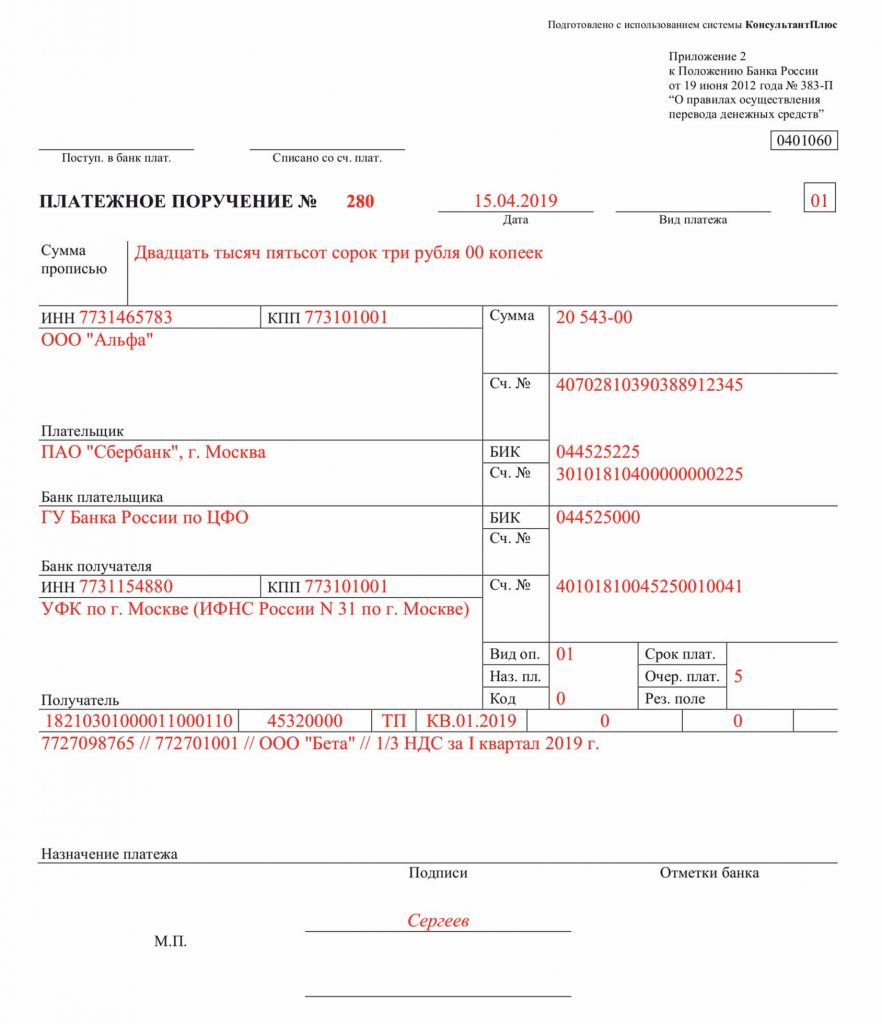

Назначение платежа

Чтобы платеж за третье лицо осуществился, должник направляет соответствующее письмо плательщику с просьбой о погашении (оплате) конкретного обязательства.

Например, суть такого письма может заключаться в том, что компания Альфа (должник) просит определенного плательщика перечислить конкретную сумму денег компании Бета (кредитору) за какие-либо товары (например, стройматериалы) по определенному договору поставки (номер/дата).

В письме также может оговариваться, что компания Альфа и компания Бета заключили для этого соглашение о займе (номер/дата).

Соответственно, назначение платежа в платежном поручении в этом случае может указываться следующим образом: оплата партии стройматериалов по договору поставки (номер/дата) за компанию Альфа в счет погашения обязательств по соглашению о займе (номер/дата) и по соглашению о поручении (номер/дата), в том числе НДС (20%).

Как заполнить платежку?

В специальном письме ФНС РФ от 17.03.2017 разъясняется порядок выполнения пункта первого статьи 45, прописанной в Налоговом кодексе РФ.

В специальном письме ФНС РФ от 17.03.2017 разъясняется порядок выполнения пункта первого статьи 45, прописанной в Налоговом кодексе РФ.

Речь идет о правилах, регламентирующих составление платежного поручения о перечислении денег с банковского счета в бюджет за сторонних субъектов (третьих лиц).

Специалистами налоговой службы акцентируется особое внимание на следующих реквизитах такой платежки, являющихся обязательными:

Подробная инструкция по заполнению платежного поручения — ссылка.

Скачать образец заполнения при оплате налогов

Скачать образец платежного поручения при оплате за третье лицо – word.

Полезное видео

О порядке заполнения платежного поручения и как это сделать правильно, можно узнать из данного видео:

Выводы

Если платежное поручение о перечислении денег с банковского счета подразумевает оплату за третье лицо, такой документ должен составляться с учетом той специфики, которая предусматривается нормами актуального законодательства.

Определенные требования устанавливаются на тот случай, если платеж за третье лицо совершается по обязательствам перед бюджетом.

Обязательные реквизиты такого поручения должны отражаться плательщиком в соответствии с регламентированными правилами.

Как составить письмо об уплате за третье лицо

Письмо об уплате за третье лицо — это документ, извещающий кредитора о совершении платежа за должника. Гражданское законодательство позволяет производить расчеты по задолженности сторонним организациям.

В каком случае готовят письменное извещение организации-кредитора

Если законом или договором не установлено, что лицо, у которого образовалась задолженность, обязан исполнить возникшие обязательства лично, он вправе попросить другую организацию погасить за него долг. Организация-кредитор обязана принять такое исполнение (ст. 313 ГК РФ). Но в дополнение следует получить письменные доказательства того, что полученные средства — это деньги, перечисленные за должника.

Если в платежном поручении на перечисление денежных средств не указано, что деньги перечислены за должника, кредитор запрашивает у организации, погасившей задолженность, письмо-подтверждение о том, что она заплатила за организацию, имеющую долг. На практике кредиторы просят письмо-подтверждение даже в случае, если платежное поручение содержит всю необходимую информацию.

Кто, кому и в какие сроки направляет письменные извещения

Письмо-подтверждение об уплате за третье лицо, составленное организацией, перечислившей денежные средства, направляется кредитору после запроса от должника и проведения оплаты.

Компания с имеющейся задолженностью письменно уведомляет кредитора о том, что она обратилась с просьбой к другой организации погасить ее долг. Схематично это выглядит следующим образом:

Как составить письменное обращение

Унифицированной формы не предусмотрено. Организация вправе разработать собственный образец письма об уплате за другое юридическое лицо и утвердить его в учетной политике. Включите в документ следующие обязательные реквизиты:

Образцы

Актуальный образец письма о платеже за другую организацию от должника плательщику:

| Исх. № ____ | от ___________________ |

Просим уплатить поставщику ООО «___________» (ИНН/КПП __________, ОГРН _____________, расчетный счет _______________ в ПАО «Банк», к/с ___________, БИК ____________) за товар по договору №___ от ___________ денежные средства в размере _______ (__________________________) рублей.

Возврат денежных средств гарантируем.

Главный бухгалтер ООО «_________» __________________ /Ф. И. О./

Генеральный директор ООО «________» _______________/ Ф. И. О./

Подтверждение составляется на фирменном бланке компании. Кроме обязательных реквизитов, составители указывают юридический адрес, ИНН, фамилию, имя и отчество руководителя и основание возникновения обязательства. Это необходимо, чтобы идентифицировать кредитора и платеж: иногда банк расценивает такие поступления как ошибочное перечисление денежных средств.

В качестве основания возникновения денежного обязательства указывают реквизиты договора. Если стороны не оформляли соглашение и денежное обязательство возникло на основании выставленного кредитором счета, указываются реквизиты счета.

При погашении долга компании-должнику следует запросить у компании-кредитора расписку в получении платежа, которую последний обязан выдать (п. 2 ст. 408 ГК РФ).

Вот для примера образец письма должнику:

А это образец письма об оплате от третьего лица (должника):

А так выглядит соглашение о платеже с третьим лицом, заключенное между компанией, у которой имеется долг, и его контрагентом, который погашает денежное обязательство.

Какие подготовить документы, чтобы не было претензий у налоговиков

Компании-кредитору следует хранить у себя следующие документы:

Компании, обращавшейся за погашением ее долга, следует хранить у себя следующие документы:

Контрагенту, погашающему денежное обязательство третьего лица, следует хранить у себя письмо с просьбой контрагента уплатить его долг, соглашение с этим контрагентом, оригинал платежного поручения и оригинал запроса, направляемого компании-кредитору.

Как заполнить платёжное поручение на уплату налогов за третье лицо?

Любые налоги (кроме НДФЛ за налогового агента), а также пени и штрафы по ним можно заплатить за третье лицо. Разберёмся как это сделать правильно.

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

Оплатить задолженность можно за текущий период и за прошлые. При этом не имеет значения, кем являются плательщик и лицо, за которое уплачивают налоги: организация, ИП или физлицо. То есть одна организация может уплатить налог за другую, а учредитель − за свою компанию. Отметим, что уплатить за третье лицо можно также страховые взносы (кроме взносов на травматизм). Порядок их уплаты такой же, как и при перечислении налога. Также не важны и причины, по которым плательщик решил заплатить « не свои » налоги.

Платёжку заполните в общем порядке, но с учётом следующих особенностей:

Данные о платеже и получателе уточните у того, за кого платите налог.

Этот пример заполнения платёжного поручения на уплату налога за третье лицо мы нашли в системе «КонсультантПлюс».

Я также подготовила для вас ТОП-6 вопросов, поступивших в Центр консультирования. Переходите по ссылке, будет интересно:

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Налоги за организацию платит директор или другое лицо: как заполнить платежки и отразить в учете

Налоговый кодекс позволяет платить налоги и взносы за другое лицо. Например, организация может перечислить деньги за контрагента, а директор — за свою компанию. Существует ряд особенностей, которые нужно учитывать при оформлении такой платежки, уточнении перевода и возврате средств из бюджета. Расскажем о наиболее важных деталях.

Когда можно перечислить налоги за иное лицо

В пункте 1 статьи 45 НК РФ сказано: уплата налога может быть произведена за налогоплательщика иным лицом. То же самое относится и к страховым взносам (п. 9 ст. 45 НК РФ).

Что это за «иные лица»? И в каких случаях они вправе погасить чужую задолженность перед бюджетом?

Ответ находим в письме ФНС от 25.01.18 № ЗН-3-22/478@. Его авторы отметили, что ограничений здесь нет. И привели примеры: юрлицо может перечислить налоги со своего счета за другие организации, а руководитель — из собственных средств погасить налоговые долги компании (см. « Как заполнить платежку при уплате налога за иное лицо: пояснения ФНС »).

Существует один вид взносов, которые можно платить только за себя. Это взносы в ФСС «на травматизм». Они регулируются не Налоговым кодексом, а Федеральным законом от 24.07.98 № 125-ФЗ. И в этом законе нет нормы, позволяющей погашать долги по взносам «на травматизм» за иное лицо. Также нельзя перечислять задолженность по НДФЛ из денег работодателя (кроме случая, когда недоимка начислена по итогам проверки; п. 9 ст. 226 НК РФ).

Как оформить платежку по чужим налогам

Форма платежки с номерами реквизитов приведена в приложении 3 к положению Банка России от 29.06.21 № 762-П (см. « Центробанк обновил правила заполнения платежек »).

Общие правила заполнения платежных поручений при переводе денег в бюджет утверждены приказом Минфина от 12.11.13 № 107н.

Отдельные нюансы в части перевода налогов и взносов за другое лицо рассмотрены в письме ФНС от 25.01.18 № ЗН-3-22/478@.

Информацию о том, что указать в платежке при перечислении налогов и взносов за иное лицо, мы собрали в таблице.

Как заполнить отдельные реквизиты платежки при уплате налогов за другое лицо

Наименование поля

Номер реквизита

Что нужно указать

Информация о лице, которое переводит деньги в бюджет

ИНН лица, за которого перечисляется налог (взносы)

Налог (взносы) перечисляется за:

Статус составителя платежки

Статус лица, за которое перечисляется налог (взносы)

ИНН и КПП лица, переводящего деньги в бюджет (для юрлиц — только ИНН);

наименование (ФИО) лица, за которое перечисляется налог (взносы).

Для выделения сведений о плательщике используется знак «//». Данные реквизиты указываются в первых позициях по отношению к иной информации в данном поле

Если у лица, за которое перечисляется налог (взносы), отсутствует ИНН —ставится УИН (индекс документа)

Образец заполнения платежки при перечислении налогов за другое лицо

В нем показано, как заполнены реквизиты в следующей ситуации: директор Сидоров С.С. платит НДС в сумме 10 000 руб. за свою организацию ООО «Вихрь».

Данные Сидорова С.С.: ИНН 501300555497

Данные ООО «Вихрь»: ИНН 7723126338, КПП 772301001

Как учесть налоги, заплаченные иным лицом

В бухучете налоги и взносы, перечисленные за другое лицо, отражают на счете 76 «Расчеты с разными дебиторами и кредиторами»: тот, кто платил — по дебету; за кого платили — по кредиту.

Пример

20 октября 2021 года директор ООО «Вихрь» Сидоров С.С. перевел личные деньги в счет уплаты НДС за указанную компанию (п/п № 99 от 20.10.21).

В ноябре 2021 года ООО «Вихрь» вернул Сидорову потраченные средства.

Бухгалтер «Вихря» сделал проводки:

ДЕБЕТ 68 субсчет «НДС» КРЕДИТ 76 субсчет «Расчеты с директором Сидоровым» — уплачен НДС за III кв. 2021 года через директора Сидорова С.С.

ДЕБЕТ 76 субсчет «Расчеты с директором Сидоровым» КРЕДИТ 51 — Сидорову С.С. возвращена сумма, потраченная на уплату НДС за III кв. 2021 года за ООО «Вихрь»

Как уточнить платеж и вернуть переплату

Как быть, если в платежке обнаружена ошибка, которая не препятствовала поступлению денег в бюджет. Кто должен подать заявление на уточнение платежа — тот, кто платил, или тот, за кого платили?

В пункте 7 статьи 45 НК РФ сказано: в любом случае заявление на уточнение платежа подает сам налогоплательщик. То есть лицо, за которое были перечислены деньги в бюджет.

Аналогичным образом обстоит дело и с возвратом излишне уплаченной суммы налога (взносов). Требовать возврата может только лицо, за которое уплачены налог или взносы (п. 1 ст. 45 НК РФ).

А все остальные варианты развития темы — так, потрепаться. Если серьезно хотите подойти к теме, то собирайте материал по данной проблематике (спойлер: на форуме такой материал собрать невозможно).

По итогам работы сможете написать большую аналитическую записку в Госдуму. С анализом норм права, которые регулируют вопросы бюджетных отношений и со статистикой — сколько народу не заплатило налоги за третье лицо из-за комиссии банка. И с формулировкой новой редакции норм права, которые позволят улучшить ситуацию (если она действительно неважная, и статистика это подтверждает; а так-то ведь статистика может привести к выводу, что проблема яйца выеденного не стоит и бюджет из-за комиссии теряет 100-200 тысяч рублей в год).

Сергей Новиков, спасибо за Ваш развернутый ответ.

Однако, считаю, что уже сегодня существует запрет на банковскую комиссию за перечисление налогов в бюджет.

И не важно, свои налоги платит клиент банка или за третье лицо.

Пункт 2 статьи 60 НК РФ. «Поручение налогоплательщика или поручение налогового органа исполняется банком в течение одного операционного дня, следующего за днем получения такого поручения, если иное не предусмотрено настоящим Кодексом. При этом плата за обслуживание по указанным операциям не взимается. «