Чем отличаются Visa и Masterсard

Когда мы ищем платежную систему, то чаще выбираем между Visa и Masterсard. В статье рассмотрим преимущества и недостатки каждой, их различия и сходства.

Электронная оплата постепенно вытесняет наличный денежный оборот. Количество пластика, выпущенного банками России в 2020 году, увеличилось на 19,2 млн карт, а число используемого – на 12,5 млн.

Когда клиент выбирает карту, то банк чаще всего предлагает Visa или Mastercard – самые популярные мировые платежные системы. Мы расскажем, в чем их разница, а также рассмотрим плюсы и минусы каждой.

Что такое платежная система

Платежная система организует операции со счетами. Технология действует для отправки и получения денег в цифровом формате благодаря техническим устройствам и информационным возможностям банков.

Сервис позволяет переводить деньги, совершать расчеты, определять правила взаимодействия между финансовыми компаниями.

Платежная система мгновенно проводит сделки. Даже конвертация валюты, которая вне пластика потребовала бы снятия средств в банке и личного присутствия при операции, совершается в считанные секунды.

За пользование пластиком клиент ежемесячно вносит небольшую комиссию. Сервис обеспечивает держателей карты анонимностью, поскольку обладает высоким уровнем безопасности.

Кроме расчетов и переводов, картой можно оплачивать услуги ЖКХ, детский сад, делать покупки онлайн и т.д.

Visa, Mastercard и остальной пластик

«Виза» и «Мастеркард» – американские платежные системы, действующие практически в каждой стране. В их спектр входят более 200 государств.

Права на производство принадлежат американским компаниям. «Виза» появилась в 1976 году, «Мастеркард» – в 1966 году. Несмотря на 10 лет разницы Visa – более популярный сервис.

В 2019 году ФАС сообщил, что доля активных российских пользователей «Визы» составляла 39,5%, «Мастеркард» – 36%.

Количество пользователей международными картами могло быть больше, но в России в 2018 году на законодательном уровне перевели зарплаты бюджетников и служащих госорганов, стипендии и пенсии на национальный сервис «Мир».

За первый год доля Visa на российском рынке сократилась на 5,5%, у Mastercard — на 6%.

Кроме карты «Мир», «Визу» и «Мастеркард» потеснили пользователи пластика от Аmerican Express и UnionPay.

Первая карта популярна в Америке. Ее выпуск начался в 1850 году. Этим пластиком пользуются туристы и обеспеченные клиенты. Владельцы этой карты могут пользоваться страхованием поездок.

Народный банк Китая в 2002 году запустил UnionPay. Этим пластиком пользуются жители 157 государств. Основная валюта UnionPay – юань в стране-производителе и доллар в других государствах.

Хотите получить максимум выгодных предложений, имея всего одну карту? Кешбэк до 10%, доход на остаток средств, заемный лимит до 300 тысяч рублей для покупок в рассрочку до 18 месяцев без переплаты и многое другое можно получить с картой «Халва». Заполните форму и получите карту с доставкой или заберите ее в удобном для вас отделении банка.

Основные отличия Visa и Mastercard

В пределах одной страны держатель не заметит большой разницы между Visa и Mastercard. У обоих сервисов – быстрая скорость транзакций и мощный уровень безопасности переводов.

Важность конвертации

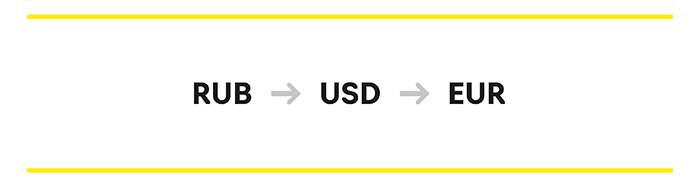

Главное различие становится заметно за границей, где конвертация проходит через двойной обмен валют. Это может быть дорого для держателей пластика.

В конвертации за рубежом участвуют три валютных курса.

Биллинг – комплекс автоматизации приема платежей и перечисления их на счет получателя.

Возмущение пользователя может вызвать то, что валюта счета и цены на товар будут одинаковыми, в то время как банк заберет больше денег, чем в квитанции. Так случается при двойной конвертации валютных операций с сервисом Visa или Masterсard.

Важно: вы оплачиваете в России покупки в национальной котировке, поэтому преобразование валюты не происходит. За границей, например, в Германии, рубли на карте конвертируются в валюту по базовой котировке, а потом – в иностранную.

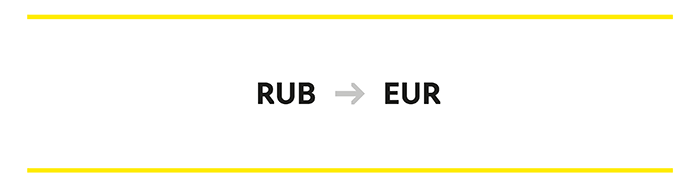

Необходимо выяснить это до поездки. Вы сэкономите, если валюта пластика совпадает с иностранной.

Где выгоднее пользоваться Visa и Masterсard

Экономить на конвертации удобно с «Мастеркард». Карта работает в странах Европы. Африканские государства также выгоднее посетить с Mastercard.

Брать Visa лучше туда, где действует курс доллара:

Visa также пригодится в азиатских странах. Потери при преобразовании валюты возможны при посещении Японии, Таиланда, Японии, Вьетнама будут меньше, поскольку там основная валюта – доллар.

Если вы часто путешествуете или ваша работа связана с зарубежными командировками, то необходимо приобрести Visa и Masterсard. С ними вы не потеряете на конвертации во время пересечения границы.

В российских банках существуют свои курсы, по которым преобразуется валюта. Иностранные финансовые организации списывают платежи за работу с картой. Из-за этого общая сумма потраченных средств при выписке счета может отличаться от сумм за преобразование рублей в доллары и евро во время иностранной поездки.

Финансовая организация работает на своих условиях с владельцами Visa и Masterсard, поэтому конвертация может иметь отличия.

Бонусные программы

Masterсard и Visa предлагают бонусные программы для постоянных держателей пластика. Размер и акции компаний зависят от статуса карты. На них влияет страна, в которой используется пластик, и цель ее посещения.

Для пользователей «Визы» и «Мастеркард» действуют скидки:

У Masterсard в России больше партнеров, чем у Visa. Количество бонусов может превышать 10%.

Чтобы обнаружить поощрение, необходимо периодически мониторить предложения по картам. Например, клиентам премиум-сегмента доступны специальные бонусы для путешествий.

PayWave и PayPass

Суть работы Visa PayWave и Masterсard PayPass ничем не отличается в использовании. Пластиком можно бесконтактно оплачивать покупки, поднеся его к кассовому аппарату.

Различие лишь в том, что «Виза» установила лимит для снятия денег без указания ПИН-кода – до 3 тысяч рублей, а «Мастеркард» – до 1 тысячи рублей.

Классификация карт

Visa и Masterсard выпускают пластик разного уровня: от простого до премиум-сегмента. От этого зависит, в каких программах лояльности может участвовать держатель карты. На каждый уровень устанавливается своя плата за использование.

Начальный

На этом уровне действуют карты: Visa Electron и Masterсard Maestro. Их получают держатели с минимальным опытом использования пластика, которые только создают банковскую историю.

Пользователи могут снимать наличные в банкоматах, совершать покупки и получать услуги в кассовых терминалах в своем государстве и поездках за границу.

Masterсard Maestro можно оплачивать все приобретения онлайн, где есть знак Masterpass. Visa Electron действует не во всех онлайн-магазинах. Решение об оплате принимает банк-эмитент.

Преимущество начального пластика – в низкой стоимости обслуживания, около 300 рублей в год. Некоторые банки даже не снимают комиссию с держателя такого пластика. Поэтому до появления «Мир» именно на эти карты начисляли зарплату, стипендию и пенсию.

Средний

На этом уровне действует Visa Classic и Mastercard Standard. Пластик имеет трехзначный код проверки подлинности платежной системы: на одной из сторон выбиты коды защиты CVV2/СVC2. Такой картой можно легко проводить оплату за рубежом.

За пользование начисляются бонусы и кешбек, что может быть особенно выгодно при оплате Халвой. Схема работы Visa Classic и Masterсard Standard разработана для массового клиента.

Средний уровень пластика характеризуется:

Премиальный

Пластик Visa Platinum, Visa Signature, Mastercard Platinum, Mastercard World Black Edition относятся к премиум-сегменту. Обслуживание этого сегмента в год может стоить несколько тысяч рублей.

Такие карты лучше всего подходят для бизнеса. К дополнительному сервису, который предоставляет этот вид пластика относится:

Какая карта удобнее всего

Чтобы ответить на этот вопрос, надо понять, как будет использоваться пластик. Если вы возьмете его для оплаты покупок за границей, то отличаться он будет лишь валютой для конвертации. Внутри нашей страны различие пластика не существенно.

Узнайте, есть ли среди партнеров одного из пластиков компания, в которой вы делаете постоянные покупки. Если это так, то вы хорошо сэкономите, пользуясь этой выгодой.

«Визу» принимают в более 60 млн организаций в мире. У «Мастеркард» – 30 млн партнеров. Первый пластик выпускают внутри нашей страны свыше 80 банков, второй — около 100 финансовых организаций.

Оба пластика обладают бесконтактной формой оплаты и предоставляют крепкую защиту информации клиентов. В целом, обе системы обладают равновесными позициями.

Сравнение с остальными платежными системами

Если вы выбираете пластик для использования в российских торговых центрах, то нет отличий между Visa и Masterсard.

Российские финансовые организации среди прочих печатают карты «Мир», UnionPay и японскую JCB.

Однако у них меньше партнеров за пределами собственной территории и не такие широкие бонусные программы. Также разнится валюта расчетов – доллар и евро свободнее ведут себя на бирже, в отличие от юаней и йен. Последние находятся под строгим банковским контролем своих стран.

Из минусов, важных для россиян:

Виза карта

VISA – это международная платежная система, которая выпускает банковские карты, совместимые с платежными системами для кассовых аппаратов Interlink EFTPOS и PLUS. Также Виза выпускает электронные банковские карты, которыми можно оплачивать покупки и счета в интернете. Ограничения на оплату через интернет имеет только карта Visa Electron. Карты Виза являются главными конкурентами карт системы MasterCard и American Express. Также в 2007 году Виза стала использовать новую защищенную технологию бесконтактной оплаты Visa payWave, при которой банковскую карту нужно просто поднести к терминалу, не касаясь его.

Как перевести деньги на карту Виза

Используя карту Виза, можно перевести деньги на другую карту Виза практически любого банка. Для этого можно воспользоваться современной услугой Visa Direct, которая позволяет осуществлять мгновенные платежи и переводы. Для того чтобы перевести деньги на карту Виза при помощи Visa Direct, необходимо знать 16-значный номер карты Visa получателя. Осуществить перевод можно в банкомате, отделении банка, с помощью мобильного телефона или через интернет-банкинг. Также деньги на карту Виза можно перевести через кассы торговых сетей или платежные терминалы. Для перевода в другие страны может потребоваться не только номер карты, но и ФИО получателя.

Карта Виза

На сегодняшний день Виза выпускает три вида банковских карт:

В зависимости от уровня карт и особенностей их обслуживания, карты Visa делятся на следующие типы: Visa Electron, Visa Classic, Visa Gold, Visa Platinum, Visa Signature, Visa Infinite. Также существуют специфические карты с различными имиджевыми привилегиями, карты для малого бизнеса и других юридических лиц, карты различной целевой аудитории (подростки, путешественники) и карты, доступные только для определенных регионов.

Кредитная карта Виза

Кредитная карта Виза позволяет своему владельцу оплачивать широкий спектр услуг и счетов за счет банка – такая карта принимается к оплате в магазинах, ресторанах, гостиницах по всему миру. В зависимости от банка-эмитента, выпустившего карту, кредитование может иметь льготный период, когда за пользование средствами банка проценты не начисляются. Погасить долг по кредитной карте Виза можно различными способами – в отделении банка, через банкомат или онлайн-сервис. К кредитной карте Виза можно подключить услугу смс-информирования для того, чтобы контролировать остаток кредитного лимита.

Оплата картой Виза

Картой Виза можно расплачиваться не только в магазинах, кафе и ресторанах, но и в интернете. Для того чтобы осуществить онлайн-платеж, необходимо ввести в соответствующие поля реквизиты банковской карты Виза: срок действия карты, номер карты (16 цифр) и указанный на обратной стороне карты трехзначный CVV2/ CVC2 код. Оплачивать покупки и счета в интернете можно не только обычной картой Виза, но и виртуальной – картой, созданной специально для этих целей. Как правило, подтверждение онлайн-платежа совершается при помощи кода, присылаемого в смс. Также с помощью карты Виза можно пополнить счет мобильного телефона или совершить коммунальные платежи.

Чем отличается карта Виза

Банковские карты Виза отличаются от карт других систем тем, что основной валютой системы является американский доллар. Таким образом, при возникновении необходимости конвертировать платежи, конвертация будет проходить через доллар, а не евро или какую-либо другую валюту. Именно поэтому при поездке за рубеж в Таиланд, Канаду, США или Австралию больше подходят карты платежной системы Visa, чем карты международной платежной системы MasterCard. Для использования на территории Российской Федерации какой-либо значительной разницы и отличий между картами Visa и картами MasterCard не существует.

VISA (платёжная система)

Visa Inc. — американская компания, предоставляющая услуги проведения платёжных операций. Является основой одноимённой ассоциации.

Содержание

История

В 1958 Bank of America выпустил сине-бело-золотую карту BankAmericard. C ростом национальной популярности карт банка BankAmerica для их поддержки была учреждена отдельная организация «BankAmericard Service Corporation», в которой сосредоточились все операции с карточками «BankAmericard», и которая начала продавать лицензии на выпуск карточек другим банкам. Последние должны были придерживаться стандартов и правил обращения с карточками. По своему статусу это была ассоциация, членами которой становились банки.

История Visa в России насчитывает более 20 лет. Первым российским финансовым институтом Visa в 1988 г. стало АО «Интурист». В марте 1988 года в рамках «Интуриста» была организована компания Интуркредиткард специально для работы с программой Visa. Первые пластиковые карты Visa были выданы АО «Интурист» советской олимпийской сборной, направлявшейся на Олимпийские игры в Сеул в сентябре 1988 года.

В 1989 году Сбербанк СССР стал первым банком-членом Visa. Число банков-членов Visa с тех пор неуклонно растёт.

Первый банкомат, в котором принимались карты Visa, был установлен в Москве в 1992 году Мосбизнесбанком. [9]

В настоящее время Visa International разделена на 7 регионов:

Показатели деятельности

В 1980-х—1990-х Visa предложила клиентам первые элитные карты, создала первую глобальную систему банкоматов, разработала новые смарт-карты и карты предоплаты.

Visa инициировала создание u-commerce, или всемирной (universal) коммерции — возможность заниматься коммерцией в любой точке мира, в любое время и любым способом.

Под универсальной коммерцией подразумеваются:

Деятельность в России

Россия является ключевым рынком региона Visa CEMEA. В 1994 году в стране насчитывалось всего около 30 000 карт Visa. Стабильный и уверенный рост привёл к тому, что обороты в России составили 48 % от общего объёма операций ($220 млрд) в регионе CEMEA (включающего 82 страны Центральной и Восточной Европы, Ближнего Востока и Африки). По данным Visa International, российские банки выпустили 39,4 млн карт Visa, что на 47 % больше результатов предыдущего года. [11]

Постоянный рост оборотов показывает, что россияне стали более активно пользоваться картами Visa не только для снятия наличности, но и для оплаты товаров и услуг. Так, оборот по картам Visa в торгово-сервисной сети в России на конец 1 квартала 2007 года увеличился на 76 % по сравнению с аналогичным периодом 2006 года и составил более 6,7 миллиарда долларов США. Количество транзакций по картам Visa в торгово-сервисной сети увеличилось на 75 % и превысило 113 миллионов.

В России карты Visa обслуживаются почти в 166 тысячах торговых точек и более чем в 36 тысячах банкоматов. [5]

Структура корпорации

До 3 октября 2007 Visa включала в себя 4 различные зарегистрированные структуры по всему миру, где работало около 6000 человек: Visa International Service Association («VISA»), материнскую компанию Visa U.S.A. Inc., Visa Canada Association, и Visa Europe Ltd. Последние три структуры имели статус членов группы Visa International Service Association. Остальные регионы мира (Visa Latin America [LAC], Visa Asia Pacific, Visa Central и Eastern Europe, Ближний восток и Африка (CEMEA)) управлялись отделами внутри самой компании VISA.

IPO и реструктуризация

11 октября 2006 Visa объявила об объединении бизнесов и создании публичной компании, Visa Inc. [12] [13] [14] При проведении изменений Visa Canada, Visa International, и Visa U.S.A. были объединены в одну бизнес-структуру. Отделение, отвечающее за операции в Западной Европе, стало отдельным, управляющимся несколькими европейскими банками, имеющими пакеты акций Visa Inc. [15] Всего более 35 банков участвовали в сделке, вложив различные суммы денег.

Типы выпускаемых карт

Следует обратить внимание, что в некоторых странах или регионах доступны не все виды карт; это может быть связано с особенностями законодательства той или иной страны, а также региональными ограничениями самой платёжной системы.

Принцип работы и особенности

Операции

VISA выпускает следующие три типа карт:

Visa на данный момент работает с системами PLUS и Interlink EFTPOS системой для кассовых аппаратов, которые используют «дебетовый» протокол как с дебетовыми, так и с предоплаченными картами.

Карты Visa широко применяются для расчётов в интернете. Некоторые ограничения имеются только для Visa Electron, которые на сегодняшний день не принимаются большинством мерчантов.

Для совершения покупки достаточно заполнить на сайте магазина форму, в которой указать реквизиты карты, такие, как Ф. И.О, номер карты, дату окончания действия, номер CVV2 (на обороте карты, рядом с магнитной полосой) и биллинг адрес (адрес владельца, который был указан при регистрации карты в банке)

Для повышения безопасности расчётов в интернете, система Visa ввела дополнительную меру безопасности, получившую название Verified by Visa, или VBV. Суть системы в том, что при оплате товаров или услуг в интернете необходимо ввести дополнительный проверочный код, который владелец карты получает от банка-эмитента карты. Однако это не решает проблемы безопасности платежей. Проблема заключается в том, что клиент не может запретить проведение сделок не защищенных Verified by Visa. И даже если клиент расплачивается только в тех интернет магазинах, где используется Verified by Visa у него с легкостью могут быть похищены данные (номер карты, имя владельца, срок действия, cvv2 код) достаточные для проведения законных платежей от имени клиента.

Доступ к вводимым номеру карты, имени владельца, сроку действия и коду cvv2 имеет каждый администратор интернет магазина, где расплатился клиент. Таким образом необходимые данные для кражи денег могут быть похищены в любом интернет магазине где клиент совершил оплату, а сами деньги клиента могут быть украдены через интернет магазины не защищенные Verified by Visa. Сам процесс оспаривания таких сделок можете оказаться долгим (до 90 дней) и не всегда успешным.

Безопасность

Платёжная система VISA позволяет проводить оплату для карт Visa Classic по публичным данным карты (номер карты, имя держателя карты, срок действия карты, защитный код cvv2), даже если у клиента подключена защита в виде подтверждения оплаты по sms (например технология 3DSecure). Такой подход к оплате в интернете небезопасен ввиду того, что публичные данные карты могут быть перехвачены любым администратором сайта, имеющим физический доступ к его исходному коду, во время ввода этих данных на сайт, где производится оплата. Таким образом фактически после любой оплаты в интернете через платежную систему VISA карта становится скомпрометированной, так как все необходимые данные для проведения законного платежа от вашего имени могут стать известны третьим лицам.

Платёжная система VISA не позволяет клиенту блокировать незащищённые платежи, для проведения которых достаточно ввода публичных данных карты. Таким образом, невозможно, используя платёжную систему VISA, разрешить проведение только защищённых платежей, требующих помимо ввода публичных данных карты также различных видов защиты (например, подтверждение платежа по sms), даже если эти услуги подключены клиенту, в силу того, что эти способы защиты работают исключительно на тех сайтах, которые поддерживают эти виды защиты.

На данный момент единственным надёжным способом защиты денежных средств на счёте, с которым связана карта, после оплаты по ней в интернете через платёжную систему VISA, является временная блокировка карты после совершения любого платежа в интернете. Такое решение неудобно в использовании, также большинству клиентов о данной проблеме не сообщается. Тем самым на данный момент платёжная система VISA не обеспечивает необходимого уровня защиты платежа по картам Visa Classic при оплате через интернет и переносит существенные риски на клиента. Публичные данные карт Visa Classic могут собираться на различных сайтах, где происходит оплата, и потенциально они могут быть получены кибер-преступниками, которые смогут проводить законные сделки по приобретению виртуальных услуг (услуги хостинга, консалтинга и проч.) с аффилированными с ними структурами. Оспорить данные сделки перед платёжной системой будет невозможно или крайне затруднительно.

Есть проблемы с безопасностью при оплате картой VISA в зарегистрированных торговых точках (обычных магазинах). В большинстве случаев для оплаты не обязательно вводить пин-код или проводить какую-либо авторизацию. Таким образом, при утере карты владелец может потерять деньги, если преступник совершит покупку в магазине, использовав при расчёте на кассе краденную или утерянную карту.

Новые сервисы

В сентябре 2007 года Visa запустила программу Visa PayWave, направленную на создание бесконтактных технологий, позволяющих владельцам карт лишь подносить карту к терминалу и не требующих прикладывать или вставлять карту в банкомат. [24] Аналогом такой системы у MasterCard является PayPass сервис, использующий RFID технологию.

В Европе Visa представила V PAY — решение только для смарт-карт, с PIN-кодом. [25]

Карты Visa и Mastercard: в чём разница?

Когда клиент обращается в банк для оформления пластиковой карты, менеджер всегда задает вопрос: «Visa или Mastercard»? Обе платежные системы доступны для выбора при оформлении дебетовых и кредитных карт и могут использоваться для оплаты покупок в магазинах и как на территории России, так и за границей. В чем разница между картами двух платежных систем и какую лучше выбрать?

Сходства и различия Visa и Mastercard

Visa и Mastercard — это названия платежных систем. Их расположены в США, пластиковыми картами, подключенными к Mastercard или Visa, пользуются жители более чем в 200 странах, а выпускают такие карты порядка 20 000 банков.

При использовании карт держатель не заменит разницу: и у Visa, и у Mastercard высокая скорость транзакций и одинаково высокий уровень защищенности.

К основным различиям относят возможность расчетов по карте за границей без дополнительной конвертации. Изначально базовой валютой расчета для Visa считался доллар, тогда как Mastercard позволяла рассчитываться и в долларах, и в евро в зависимости от страны пребывания. Сегодня банки по договоренности с платежными системами могут устанавливать любую из валют в качестве расчетной — это могут быть евро, доллары или рубли.

К менее значимым различиям относят партнерские предложения для держателей карт одной из платежных систем, которые также зависят от пакетов услуг банка. Например, в Райффайзенбанке держатели Mastercard Buy&Fly могут накапливать мили и тратить их на авиабилеты, оплату отеля, билетов, трансфера в аэропорт. В странах Азии при расчетах по Mastercard крупные моллы и иногда магазины беспошлинной торговли предоставляют скидки. Visa в партнерстве с разными банками предлагает доступ к премиальному сервису в аэропортах, программам кэшбэка.

Когда важна валюта конвертации

При расчетах в России разницы между картами нет: вы платите в национальной валюте, конвертации нет. Валюта конвертации важна в поездках по другим странам и при расчетах в пользу иностранных компаний.

При расчете за границей, а также при транзакциях в пользу организаций, имеющих счета в зарубежных банках, рубли сначала будут конвертироваться в базовую валюту и только после — в конечную.

Поэтому держатель может заплатить комиссию или, наоборот, сэкономить на ней. Нужно выбрать карту, по которой конвертация происходит минимальное количество раз — это возможно, если базовая валюта совпадает с конечной.

Остановитесь на Mastercard, если отправляетесь в путешествие по еврозоне:

В странах Африки тоже удобнее пластик Mastercard. Выбирайте Visa, чтобы не переплачивать за конвертацию в следующих государствах:

Стоит помнить, что у каждого банка свои соглашения с платежной системой, и условия конвертации могут отличаться от заявленных в платежной системе. Перед поездкой проконсультируйтесь с менеджером об условиях конвертации и возможных комиссиях. Иногда выгоднее открыть отдельную карту в евро или долларах — средства будут списываться напрямую.

В Азии удобнее расплачиваться картой Visa. Кроссовой валютой для Китая, Японии, Тайланда, Вьетнама, Полинезии является доллар, поэтому потери на конвертации будут меньше, чем при расчетах по Mastercard. Стоит учитывать, что у каждого российского банка свой курс конвертации, плюс иностранные банки взимают комиссию за операции и итоговая сумма в выписке может не совпадать с расчетом по переводу рублей в доллары на момент платежа. Чтобы зафиксировать курс, заведите долларовые и евровые пластиковые карты для путешествий. Пополняя их по курсу российского банка вы фиксируете стоимость валюты, а при расчетах ваши деньги конвертируются только в нацвалюту страны пребывания.

Уровни карт и привилегии по ним

Обе платежные системы предлагают разные категории карт от простой до премиальной. Уровень пластиковой карты определяет, какие дополнительные услуги будут доступны держателю. Соответственно, от класса карточки зависит и стоимость ее обслуживания.

Начальный уровень

Сюда относятся карточные продукты Visa Electron и Mastercard Maestro, и это самый простой и доступный платежный инструмент. Явное преимущество — низкая стоимость обслуживания, в среднем до 300 руб. за год, а многие банки вообще не берут никакой платы. По этой причине раньше эти карты активно использовали для получения заработной платы, стипендии и пенсии. Сейчас выплаты из госбюджета совершаются на карты национальной платежной системы «Мир», но многие продолжают пользоваться картами начального уровня по привычке. Для держателя есть ограничения:

Оплачивать товары и услуги в можно в обычном режиме — во всех торговых точках, где установлены терминалы.

Стандартный уровень

У одной платежной системы это Visa Classic, у другой — Mastercard Standard. С их использованием:

Карты используются для снятия наличности в банкоматах, оплаты товаров и услуг, начисления кэшбэка и бонусов.

Премиальный уровень

Visa, помимо перечисленного, предлагает медицинскую и юридическую помощь за границей.

Банки предлагают клиентам различные привилегии от своего имени, уравнивая характеристики обеих платежных систем. Например, при оформлении премиального пакета в Райффайзенбанке вы получаете возможность бесплатного снятия наличных, оформления карты в разных валютах, экстренную выдачу наличных в случае утери карты за рубежом и доступ к каталогу привилегий и бонусов от партнеров банка.

Выбор платежной системы должен основываться на удобстве использования, приоритетных странах путешествий и расчетов картой, а также сравнении сервисов, предлагаемых в пакете услуг с той или иной картой.