Жалоба на налоговую инспекцию

Грамотное составление жалобы на налоговую инспекцию – право любого уважающего себя предпринимателя или частого лица. Этот документ обозначает знание своих полномочий и несогласие с действиями или бездействием налоговый службы.

Какие формы нарушений могут быть обжалованы

Составлять такую жалобу можно в разных ситуациях, например:

Подать документ можно в любые сроки. Это касается как времени после проведения инспекции, так и до ее формального начала. Также можно его подать вообще в отсутствие инспекций по своей инициативе. Например, когда задерживаются денежные средства, положенные к выплате по закону.

Что должно быть в документе

Жалоба может быть составлена и в свободной форме, но при этом должны быть учтены все требования и нюансы, перечисленные в Федеральном законе №59-ФЗ от 2 мая 2006 года. Их довольно много. Если документ составляется самостоятельно, то есть вероятность пропустить одно или несколько обязательных нюансов.

Таким образом, для того чтобы никакие данные не были упущены и жалоба была принята, лучше воспользоваться уже готовым бланком заявления. Так поступает львиная доля обратившихся по этому вопросу.

На чье имя составлять

Документ адресуется конкретному должностному лицу, которое стоит во главе Федеральной налоговой службы, Управления по субъекту или ИФНС. Подающий жалобу может решить, какой уровень выбрать для своих целей, самостоятельно. Это четко прописано в 138 статье Налогового кодекса России. Допустимо также составить жалобу и отослать ее во все три уровня налоговой инспекции.

Если же причина обращения в неверном выставлении инкассо на счет или возврате какого-либо долга, то обращаться придется сразу в суд по административным правонарушениям. Жалобы в ФНС такого типа не рассматриваются, а направляются туда.

Если же имело место вопиющее превышение полномочий или сознательные действия налогового инспектора, которые повлекли за собой плачевные последствия (включая злостные нарушения), то обращение стоит писать сразу в прокуратуру. Для этих случаев будет неуместным общение с начальством Федеральной налоговой службы.

В какой форме подается

Жалоба может быть подана:

Если бумага распечатана, заполнена в бумажном виде и передана лично в руки получателю, то принимающая сторона обязана дать вам письменное подтверждение того, что этот документ к ним поступил, с печатью и подписью Федеральной налоговой службы.

Это правило очень важно, так как при обращении в судебную инстанцию такие сведения будут иметь силу и позволят доказать факт передачи жалобы служащему.

Также существует электронная форма подачи этого документа. Для этого нужно пройти регистрацию на сайте ФНС, внеся свои данные, и заполнить соответствующие поля в выпадающей форме. Тогда чиновник обязан оперативно рассмотреть жалобу и предоставить ответ по поводу происшедшего инцидента.

Составные части жалобы

В правом верхнем углу указывается два основных момента:

Рекомендации по заполнению описательной части

Описывать можно как какие-либо действия сотрудников, так и бездействие налогового органа в целом. Например, часто встречаются ситуации, когда заявление на налоговый вычет было подано по всем правилам, а денежные средства на счет не начислены. Это именно тот случай, когда требуется жалоба. Также желательно при обращении упомянуть:

Время рассмотрения

Срок, в который должна быть официально зарегистрирована жалоба, по закону – три рабочих дня. А какие-либо действия (ответ) при обращении заявитель вправе получить максимум через месяц после обращения.

В противном случае сотрудник налоговой службы вправе уведомить о продлении срока. Но такая отсрочка не должна превышать одного месяца и дается один раз.

Если ФНС действует по-другому, то это – основание для обращения в судебные инстанции.

Возможные ошибки

При описании ситуации в свободной форме нужно максимально исключить эмоциональный фактор. Излагать в жалобе на налоговую инспекцию нужно только факты, документально подтвержденные и юридически обоснованные. Только в этом случае есть возможность добиться правомерного урегулирования ситуации.

Как пожаловаться на налоговую

Когда жаловаться

Основания для жалобы могут быть разные. Например, налоговики:

неправильно начислили налог;

безосновательно выписали штраф;

выставили штраф на большую сумму, чем это прописано в законе;

не вернули излишне уплаченную сумму налога;

без причины отказали в налоговом вычете или задержали его выплату;

в ходе проверки контрагента требовали с вас документы компании, не имеющие отношение к контрагенту;

нарушили процедуру выездной проверки.

В любом случае, у вас должны быть доказательства того, что налоговая ошиблась, не выполнила или не в полном объеме выполнила свою работу. То есть, в жалобе всегда оспаривается какой-либо акт. Эмоциональное повествование на нескольких листах без указания данных спорного документа принято к рассмотрению не будет.

Куда обращаться

Вы не можете сразу пойти в суд. По закону все споры с инспекцией сначала решаются в досудебном порядке. Если напишите заявление в суд в обход налоговой, то исковое заявление просто вернут.

Жалоба подается в вышестоящую ФНС, но обязательно через ту налоговую, на которую жалуетесь. Так, если ваши права нарушили в ФНС № 2 по городу Москве, то вы должны отнести бумагу туда же, но на имя УФНС по Москве. Для территориальных и межрайонных инспекций начальством является управление ФНС по субъекту.

Правила подачи жалобы

Сроки

Подать жалобу можно в течение 1 года с момента наступления спорного события одним из следующих способов:

лично — тогда в инспекции должны дать подтверждение, что бумага принята;

по почте заказным письмом с уведомлением и обязательной описью вложения;

через кабинет налогоплательщика на сайте ФНС;

в электронном виде через ТКС — в этом случае нужна электронная подпись.

Также вы можете обратиться в инспекцию через представителя, но у него должен быть документ, подтверждающий полномочия (например, доверенность).

После получения жалобы у налоговой есть 3 дня, чтобы передать ее в вышестоящую ФНС.

Срок рассмотрения обращения — до 30 рабочих дней с даты принятия. О результате вас должны известить в трехдневный срок с момента вынесения решения. До принятия решения вы вправе предоставить дополнительные документы, но необходимо при этом объяснить, почему не приложили их сразу.

Если решение по жалобе вынесено не в вашу пользу — есть месяц на подачу апелляционной жалобы. Рассматривают ее в те же сроки — до 30 дней. Только после апелляции вы вправе обратиться в арбитражный суд.

В отдельных случаях сроки продлеваются. Так, инспекция может продлить рассмотрение жалобы еще на месяц, если нужно изучить вновь полученные документы или запросить бумаги из нижестоящей налоговой. Вы тоже имеете право увеличить сроки, если нет возможности быстро достать важные документы или наступили непредвиденные обстоятельства — но не более, чем на 6 месяцев.

Форма

Приказом ФНС № ММВ-7-9/645@ от 20.12.2019 г. утверждены форма жалобы (эта же форма подходит для подачи апелляции) и порядок ее заполнения. Ознакомиться с документами и скачать форму можно на сайте налоговой.

Лучше придерживаться формы ФНС, несмотря на то, что в НК РФ нет прямого запрета на подачу жалобы в свободной форме. Так у вас меньше шансов получить отказ.

Что писать в жалобе

Как мы уже говорили, на сайте инспекции есть подробное разъяснение, как заполнять форму. В любой жалобе должна присутствовать следующая информация:

наименование и адрес организации, подающей жалобу, либо ФИО предпринимателя и адрес его регистрации;

данные ФНС, на которую пишите заявление;

основания для жалобы;

ссылки на статьи законов, подтверждающие, что права налогоплательщика нарушены;

требования лица, подающего жалобу;

предпочтительный способ получения ответа.

Приложите все имеющиеся доказательства (акты, квитанции об оплате, уведомления об отказе). Суть жалобы излагайте кратко и по делу — излишняя эмоциональность, а уж тем более нецензурная лексика, только навредят.

Где следить за жалобой

Всю информацию об обращении можно запросить на сайте налоговой в специальном разделе. Здесь вы увидите дату принятия, срок рассмотрения или продления, статус жалобы, итоговое решение.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Каковы шансы выиграть спор с налоговой

Часто предприниматели и ООО не отстаивают свои права, так как не видят в этом смысла — система сильнее, а значит она победит. Статистика отчасти это подтверждает. Так, в 2019 году по Хабаровскому краю подано всего 713 жалоб, из них принято к рассмотрению 504. Полностью или частично в досудебном порядке были удовлетворены 199 жалобы, или 39,5%. В судах налоговая выигрывает 85% дел — об этом прямо сказал глава ФНС.

Жаловаться или нет — решать только вам. Иногда игра не стоит свеч — ради 300 рублей нет смысла портить свои нервы и отношения с инспекцией. Но когда речь идет о крупных суммах — есть смысл побороться, тем более если вы точно уверены в своей правоте и можете подтвердить свою позицию документами.

Статья актуальна на 15.12.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как подать жалобу в налоговую

Добро пожаловаться

Жаловаться в вышестоящую налоговую инспекцию имеют возможность любые лица (физические, юридические, а включая ИП), чьи права нарушены ненормативными актами (касающимися конкретных лиц) либо действиями (бездействием) сотрудников нижестоящей ИФНС. С ней вправе обратиться и любой, кто выявил, что налоговое законодательство нарушено.

Структура письменной претензии с подписью обращающегося (его представителя) состоит из следующих элементов:

Кроме того, здесь прописывают контактные номера телефонов (факс), адрес электронной почты, иные данные, которые будут способствовать рассмотрению.

Приложениями здесь будут документы, которые подтверждают позицию автора и соответствующая доверенность при подаче через представителя. Вот так выглядит жалоба в налоговую инспекцию: образец можно использовать в качестве шаблона.

Как подают

Предметы жалобы, которые указаны выше, обжалуются в вышестоящем налоговом органе (ВНО). Соответствующие материалы попадают туда через орган, который принял или совершил оспариваемое решение (действие). Следовательно, жалоба в налоговую инспекцию на организацию подается в орган — нарушитель прав налогоплательщика. Для этого существуют три способа:

Орган-нарушитель передает претензию плюс все приложенные к ней материалы в вышестоящую организацию. На это дается три дня со времени ее поступления.

С момента, когда пострадавшее лицо узнало о нарушении его прав, у него есть год на подачу необходимых документов. Аналогичное время (с даты вынесения спорного решения) есть для протеста на вступившие в силу решения об ответственности за налоговые правонарушения, если они не оспаривались через апелляцию. Об апелляционной жалобе рассказано в специальной статье. Ее используют, когда спорят с не вступившим в силу решением об ответственности за правонарушение или отказ в этом, который фискальщики вынесли в порядке ст. 101 НК. Обжалование в ФНС происходит в течение трех месяцев со дня разрешения жалоб (апелляционной в том числе) вышестоящим органом. Если время обжалования пропущено по уважительной причине, его его восстановить есть возможность, подав надлежащее ходатайство.

Как рассматривают

У вышестоящей организации на разрешение протестов есть месяц с момента их поступления, если они касаются решений налоговиков об ответственности за правонарушение или отказ в этом. По необходимости срок продлевают (максимум на 30 дней). Для других протестов подобный срок — 15 дней, аналогично пролонгируют. Если в указанные периоды реакции на претензию не последовало, ее обжалуют в суде. Напомним, что в ст. 139.3 НК отмечены случаи, когда протест не рассматривают.

При обжаловании акта или действия в вышестоящий орган они приостанавливаются (до принятия решения по претензии только по соответствующему заявлению). Причем такая приостановка возможна, когда оспаривают вступившее в силу привлечение к ответственности за налоговое нарушение либо отказ в этом. Заявление подают вместе с петицией и банковской гарантией, которая должна соответствовать п. 5 ст. 74.1 НК и другим условиям из п. 5 ст. 138 НК. По ней банк обязуется погасить обязательный платеж по спорному решению.

Можно ли подать жалобу анонимно

В органах ФНС анонимные послания не рассматриваются. Любой человек, обратившийся в эту службу, в обязательном порядке обязан назвать персональные данные, поэтому анонимная жалоба в налоговую — это не лучший способ донести информацию до фискальных служб. Для сохранения анонимности допускается обратиться по телефону горячей линии налоговой службы, но ждать быстрого рассмотрения и принятия мер по такому виду жалобы не стоит.

Необходимость в такой подаче возникает, когда гражданин, например, хочет донести на соседей о сдаче ими квартиры без уплаты налогов или работник — на своего работодателя, когда тот нарушает законодательство. В принципе в законодательстве нет указаний на то, как подать анонимную жалобу в налоговую и что обезличенное обращение примут к сведению. Но по собственной инициативе фискальщики могут рассмотреть и его. «Анонимку» подают следующими способами:

Если нужна уверенность в рассмотрении поданного документа, не скрывайтесь — указывайте ваши персональные данные.

Жалоба в ФНС на организацию

С жалобой на конкретную организацию к налоговикам есть возможность обратиться каждому, кто выявил нарушения. Правда, порядок оспаривания отличается от того, что предусмотрен НК (в гл. 19, 20), поскольку претензию вызвали действия организации, а не фискальщиков.

Ситуация регулируется ФЗ от 02.05.2006 № 59. Его ст. 7 устанавливает требования к такому обращению, ст. 10 говорит о его рассмотрении, а ст. 12 — о сроках этой процедуры. Общий срок рассмотрения такой петиции составляет 30 дней с момента ее регистрации. После рассмотрения обратившийся получит письменный ответ.

По ст. 1 и 2 ФЗ от 02.05.2006 № 59, обратиться с претензией в режиме данного ФЗ может любой недовольный возникшей проблемой в своей организации. Например, такеи причины как:

При написании непременно обозначается жалующийся (Ф. И. О. плюс место проживания), точное наименование ИФНС, куда подается документ. Допускается указать и конкретное должностное лицо. Потом отмечается почтовый адрес, куда направят ответ по итогам разбора. Следующий обязательный элемент — это опись сути ситуации: описание нарушения и итоговую просьбу. Заканчивается документ постановкой даты и подписи обращающегося. К жалобе следует приложить доказательства факта описанного нарушения. Если доказательства находятся у работодателя и доступа у сотрудника к ним нет, необходимо отразить это в тексте

Претензия составляется в двух экземплярах, поскольку после регистрации канцелярией ведомства один налоговая оставит у себя, а второй останется у обратившегося. На нем должна стоять отметка сотрудника инспекции о приеме документа, его подпись и дата. Все материалы подают, явившись лично в ИФНС или по почте (заказным письмом с уведомлением). В последнем случае обращение регистрируется в течение трех дней после поступления. Зарегистрированная жалоба анализируется 30 дней, по необходимости указанный срок удлиняют еще на 30 дней, после этого автор документа получает ответ.

Как подать жалобу в вышестоящий налоговый орган в 2021 году

kak_podat_zhalobu_v_vyshestoyashchiy_nalogovyy_organ_v_2021_godu.jpg

Похожие публикации

Жалоба на решение налогового органа, подаваемая в вышестоящую структуру – обязательный этап досудебного урегулирования спорного вопроса в текущем времени. В 2021 году правила подачи подобных жалоб меняются.

Решение ИФНС вступает в силу через месяц после вручения проверяемому лицу (п. 9 ст. 101 НК РФ). До истечения месячного срока у налогоплательщика есть возможность подать апелляционную жалобу в УФНС, позже можно оформлять только обычную жалобу. Алгоритм оспаривания действий налоговых органов регламентирован главой 19 НК РФ.

Как подается апелляционная жалоба на решение налоговой

Федеральным законом от 17.02.2021 г. № 6-ФЗ изменен порядок подачи и рассмотрения жалоб по решениям ИФНС. Нововведения начали действовать с 17 марта 2021 года. Ключевые моменты оспаривания действий налоговиков:

Жалоба в вышестоящую налоговую составляется в письменном виде. Документ может быть оформлен на бумаге и подан лично в инспекцию или отправлен по почте. Альтернативный вариант – составление электронного документа с передачей его в налоговый орган через кабинет налогоплательщика или путем отправки по ТКС.

Алгоритм оспаривания действий налоговиков:

При несогласии с выводами вышестоящего налогового органа можно обратиться в арбитражный суд – на это дается 3 месяца с момента принятия УФНС соответствующего решения (п. 4 ст. 198 АПК РФ).

Обязательные реквизиты жалобы перечислены в ст. 139.2 НК РФ. В документе указывается адресат (УФНС, в которое направляются документы), ФИО и адрес лица, оспаривающего решение ИФНС, контактные данные. Обязательно отражается предмет обжалования и наименование налогового органа, принявшего неправомерное решение. Жалоба на действия налоговой должна содержать перечисление причин несогласия с мнением ИФНС, аргументация приводится с отсылом на законодательные нормы. Важно обозначить требование об отмене или изменении соответствующего решения. Дополнительно надо прописать способ оповещения о результатах рассмотрения жалобы. Документ заверяется подписью лица, чьи права нарушены, или его представителя. В последнем случае надо приложить доверенность, подтверждающую правомочность действий подписанта.

Жалоба дополняется документами, подтверждающими правильность выводов налогоплательщика. Все приложения фиксируются в описи. Поданная жалоба на решение налоговой может быть отозвана полностью или частично. Для этого надо подать соответствующее заявление в УФНС. Но по новым правилам такой шаг лишает права на повторное оспаривание действий налоговиков в рамках события, по которому отозвана жалоба на налоговый орган.

В каких случаях жалобу оставят без рассмотрения

Вышестоящий налоговый орган может оставить без рассмотрения требования жалобы в полном объеме или частично. Перечень возможных причин для отказа в изучении проблемы приведен в ст. 139.3 НК РФ:

Когда производится проверка жалоб, налоговая при оставлении документов без изучения должна оформить соответствующее решение в пятидневный срок – отсчет ведется с момента получения жалобы налоговым органом или от даты отзыва обращения, либо со дня поступления сведений об устранении инспекцией нарушений. Еще три дня дается налоговикам для доведения до налогоплательщика информации об оставлении жалобы без рассмотрения.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Как получить проценты с налоговой?

Если срок возврата уплаченного налога прошёл, а деньги от инспекции не поступили, вы вправе требовать проценты за просрочку выплаты. Как это сделать — читайте в статье.

После подачи декларации 3-НДФЛ со всеми документами и заявлением на возврат налога, перечислить денежные средства вам должны максимум через 4 месяца. В течение трёх месяцев проводится камеральная проверка и месяц отводится для непосредственного перечисления денежных средств по соответствующему заявлению (подробнее об этом в статье «Декларация с вычетом: когда я получу деньги из налоговой»).

Если инспекция не осуществила выплату вовремя, за каждый день просрочки вы вправе требовать проценты, для получения которых следует подать жалобу на бездействие должностных лиц в свою налоговую инспекцию. Последняя обязана в течение трёх рабочих дней после получения жалобы направить её в вышестоящий налоговый орган со всеми материалами.

Жалоба может быть подана в течение одного года со дня, когда вы узнали или должны были узнать о нарушении своих прав. К ней следует приложить документы, которые подтверждают приведённые доводы. Рассмотрение жалобы происходит без участия налогоплательщика, поэтому стоит детально изложить ситуацию и ваши требования.

Жалоба составляется в произвольной форме, но должна содержать следующие реквизиты (п. 2 ст. 139.2 НК РФ):

Жалоба может быть представлена в инспекцию в бумажном виде или направлена через личный кабинет налогоплательщика.

Если жалоба представляется на бумаге, то советуем указать телефон, адрес электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения. Причём лучше иметь при себе два экземпляра жалобы: один вы отдадите инспектору, второй оставите у себя с датой и отметками налоговой службы о принятии. Также данная жалоба может быть направлена заказным письмом с описью вложения.

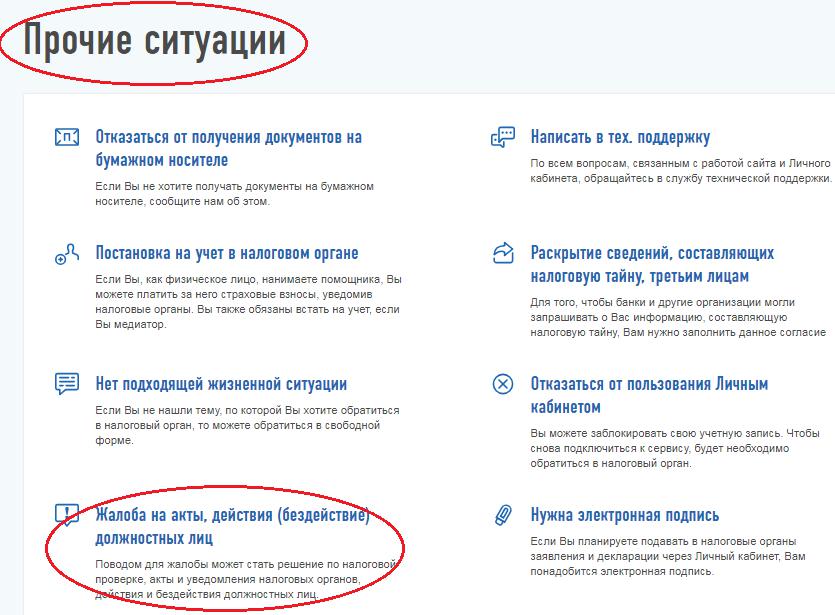

Пример заполнения жалобы через личный кабинет налогоплательщика

В личном кабинете налогоплательщика следует выбрать раздел «Жизненные ситуации», в нём— «Прочие ситуации», спустившись вниз вы найдёте «Жалобы на акты, действия (бездействие) должностных лиц».

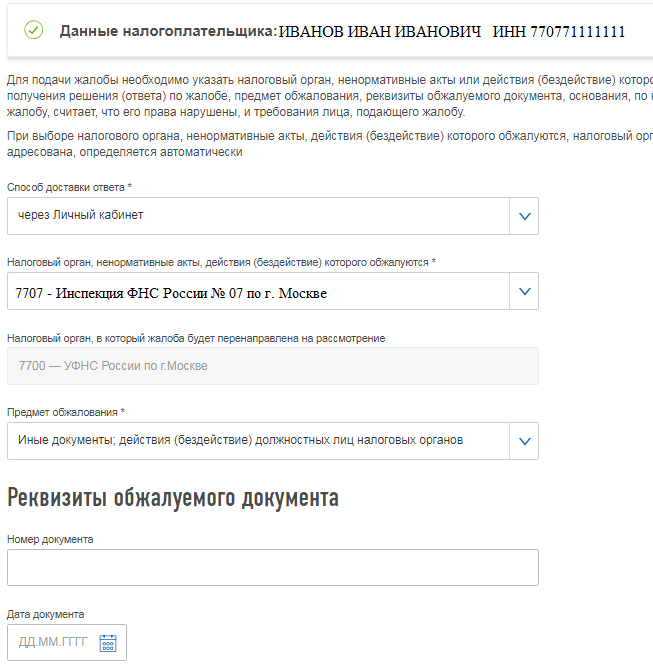

Основные персональные данные налогоплательщика программа подтянет автоматически (ФИО, ИНН, способ доставки, номер инспекции). В случае необходимости в них можно внести изменения. В поле «Предмет обжалования» выбираем «Иные документы; действия (бездействие) должностных лиц налоговых органов». Поскольку обжалуется бездействие инспекторов поле «Реквизит обжалуемого документа» оставляем пустым.

Далее необходимо изложить содержание жалобы и требования.

Пример

Иванов Иван Иванович в содержании прописал: 30.05.2018 я подал декларацию 3-НДФЛ на вычет на взносы по ИИС за 2016 год вместе с комплектом подтверждающих документов и заявлением на возврат суммы налога в размере 52 000 руб. (№ 3031-фл). Денежные средства были получены только 18.10.2018, что превышает срок, отведённый Налоговым кодексом на возврат суммы налога (п. 6 ст. 78 НК РФ, ст. 88 НК РФ).

Также 20.06.2018 была подана декларация на вычет на взносы по ИИС за 2017 год вместе с подтверждающими документами и заявлением на возврат суммы налога в размере 39 000 руб. (№ 3032-фл). В личном кабинете налогоплательщика указана информация, что 20.09.2018 камеральная проверка декларации за 2017 год завершена успешно с подтверждением суммы к возврату. Однако денежные средства не были перечислены.

Требования лица, подающего жалобу:

Иван Иванович подписал жалобу неквалифицированной электронной подписью и отправил в инспекцию.

Решение по такой жалобе принимается налоговым органом в течение 15 рабочих дней со дня её получения. Указанный срок может быть продлён, но не более чем ещё на 15 рабочих дней. О продлении срока вас должны предупредить в течение трёх рабочих дней. Решение по результатам рассмотрения жалобы должны вам направить в течение трёх рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

Учтите, что пойти в суд вы вправе только после того, как вышестоящий налоговый орган принял решение по жалобе не в вашу пользу либо в установленный срок не рассмотрел её (п. 2 ст. 138 НК РФ).

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!