Инструкция: как вернуть переплату по страховым взносам

Возврат переплаты по страховым взносам — это право страхователя получить обратно излишне перечисленные в ПФР, ФОМС или ФСС средства. Оформляется через налоговые органы по платежам на ОПС, ОМС и ВНиМ. По травматизму и профзаболеваниям следует обращаться в Соцстрах.

Причины, по которым возникает переплата по страховым взносам

Организации и индивидуальные предприниматели с наемными работниками являются плательщиками страховых взносов по нормам Налогового кодекса РФ:

Дополнительно все ИП платят страховые взносы в фиксированном размере за себя. Если перечислены суммы больше начисленных или произошел перерасчет, в результате которого начисления уменьшились, возникает переплата по ОПС, ВНиМ и ОМС, и требуется возмещение страховых взносов со стороны ФНС и ФСС. Начисления на ВНиМ и травматизм страхователи вправе использовать для выплаты пособий работникам, и если суммы истраченных средств превысила начисленную, возникает переплата.

Так как излишне уплаченные в бюджет фондов средства являются для страхователя исключенными из оборота, у него возникает желание их вернуть. Нормами статьи 78 НК РФ предусмотрен возврат излишне уплаченных страховых взносов на ОПС, ОМС и ВНиМ. Кроме того, юрлица и ИП вправе зачесть излишне уплаченные суммы в счет других платежей.

Как вернуть переплату по ОПС, ОМС и ВНиМ

В статье 78 НК РФ указано, что страхователь вправе вернуть излишне уплаченные средства не позднее 3 лет со дня уплаты. Для возврата переплаты по взносам на ОПС, ОМС и ВНиМ страхователю необходимо обращаться в ИФНС, которая занимается их администрированием. Для этого используется заявление формы по КНД 1150058, утвержденное приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (в редакции приказа от 30.11.2018 № ММВ-7-8/670@). В приказе указано, что делать при переплате по страховым взносам в 2021 году, — направить запрос в ИФНС.

В документе указывают:

Подробностей и расшифровок суммы в документе не предусмотрено. Документ заверяет подписью руководитель организации.

Если переплата возникла из-за ошибки в РСВ, вместе с заявлением необходимо сдать в ИФНС уточненный расчет. В статье 78 НК РФ указано, как вернуть переплату по страховым взносам из налоговой в 2021 году и подать заявление одним из предусмотренных способов:

Как зачесть излишне уплаченную сумму в счет будущих платежей

Если страхователь хочет не вернуть деньги, а сделать зачет переплаты страховых взносов в 2021 году, ему необходимо обратиться в ИФНС с заявлением по форме по КНД 1150057, утвержденным приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (в редакции от 30.11.2018). В документе указывают:

После составления документа на нем проставляются дата и подпись страхователя или его представителя. Срок для подачи — 3 года с даты возникновения излишних сумм на лицевом счету плательщика.

Налоговики рассмотрят запрос в течение 10 рабочих дней с момента подачи заявления о зачете или со дня подписания совместного акта сверки. Отказ обжалуется в вышестоящем органе или в суде. При возникновении недоимки налоговики проводят зачет самостоятельно.

Как вернуть переплату по взносам на травматизм

Статьей 26.12 Федерального закона от 24.07.1998 № 125-ФЗ (ред. от 05.04.2021) предусмотрено, что плательщик взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний вправе вернуть излишне уплаченные суммы из ФСС. В приказе ФСС РФ от 17.11.2016 № 457 содержится инструкция, как вернуть переплату по ФСС в 2021 году и форма заявления 22 ФСС РФ, которую заполняет плательщик. Указывают:

![]()

В документе указывают реквизиты, по которым осуществляется возврат переплаты страховых взносов в ФСС в 2021 году в случае положительного решения.

В какие сроки ФНС возвращает деньги

После того как страхователь разобрался, как вернуть страховые взносы из ПФР и направил запрос в ИФНС, налоговики рассматривают поданное заявление в течение 10 рабочих дней со дня получения запроса. Это предусмотрено регламентом. В случае положительного решения деньги поступят в течение 1 месяца на банковский счет, указанный при подаче документов.

В случае отказа налоговики направляют мотивированный отказ в течение 5 рабочих дней со дня вынесения решения. Его обжалуют через суд или вышестоящий налоговый орган.

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

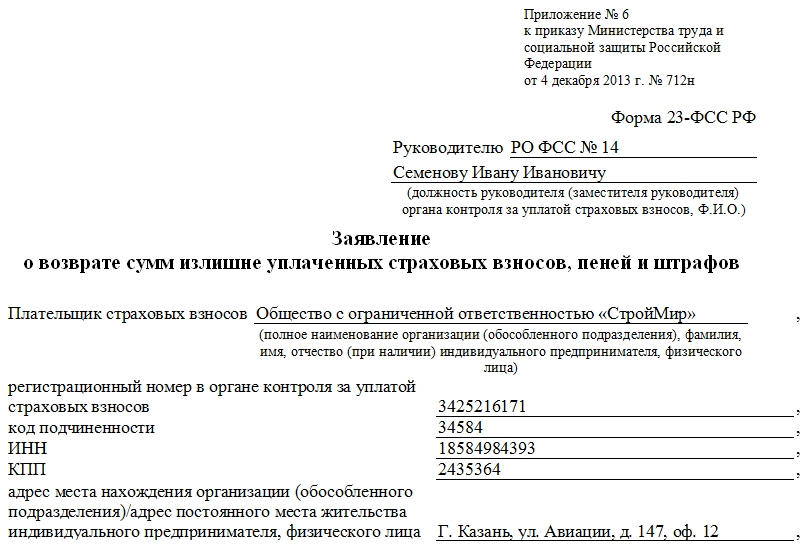

Форма 23-ФСС. Заявление о возврате сумм излишне уплаченных страховых взносов

«Форма 23-ФСС РФ» – это специальный унифицированный стандартный документ, который заполняется в тех случаях, когда предприятие или организация имеют желание вернуть излишне уплаченные средства во внебюджетные фонды (Пенсионных фонд, ФСС и т.д.). Такие ситуации не являются редкостью, как правило, это происходит вследствие срабатывания «человеческого фактора»: ошибок бухгалтерии, неправильно произведенных подсчетах, или просто невнимательности, а также при сбоях в бухгалтерских программах.

Что будет, если не вернуть деньги

В тех случаях, когда юридические лица или ИП не требуют возврата излишне перечисленных средств, сотрудники внебюджетных фондов могут на свое усмотрение, самостоятельно принять решение о зачислении таких сумм в счет перечисления будущих взносов или же погасить ими имеющиеся задолженности и штрафы.

Всю ли сумму возвращать

Иногда переплата составляет довольно значительные цифры, но при этом плательщик не испытывает большой потребности в их полном возврате.

Возникает вполне резонный вопрос: можно ли вернуть оплаченную сумму частично или распределить ее каким-либо нетривиальным образом. Ответ прост: да, закон никоим образом не ограничивает право плательщика распоряжаться излишне уплаченными средствами так, как ему вздумается.

Например, можно потребовать к возвращению лишь некоторый процент от суммы, а остальное пустить на погашение недоимок, штрафов и пеней, можно часть отложить в счет будущих платежей и т.д.

Что делать если деньги уже зачтены сотрудниками фонда

Если деньги до поступления заявления уже были пущены на покрытие штрафов и пени, то вернуть удастся только ту сумму, которая окажется разницей между излишне переплаченными средствами и деньгами, ушедшими на эти цели. Если же средства были зачтены в счет будущих платежей, то проблем с их полным возвратом возникнуть не должно.

Сроки для возврата переплаченных средств

Со стороны закона возможность возврата денег, оплаченных сверх меры, строго ограничена периодом в три года. Заявления, поступившие после этого, не подлежат удовлетворению.

Если же заявление пришло своевременно и факты, указанные в нем соответствуют действительности, то возврат финансов должен произойти в течение месяца после его получения сотрудниками внебюджетного фонда, с которым приключилась оказия. При этом, если фонд нарушит свои обязательства и просрочит срок возврата денежных средств, то через написание соответствующего заявления, за каждый день просрочки с него можно потребовать проценты в размере 1/300 ставки рефинансирования (если представители организации отказываются платить добровольно, можно смело обращаться в суд).

Важное уточнение: если факт выявления излишне уплаченных взносов вскрылся при сверке, то срок их возврата отсчитывается с даты подписания акта сверки.

Правила по заполнению формы 23-ФСС РФ

При заполнении формы следует учитывать несколько важнейших моментов.

Если с ИНН, КПП и прочими параметрами все более-менее ясно, то у многих вызывает затруднение строка под названием «код ОКАТО» (расшифровывается как Общероссийский классификатор объектов административно-территориального деления). На сегодняшний день в эту строку необходимо поставить код ОКТМО (иначе говоря, Общероссийский классификатор территорий муниципальных образований), найти который можно, например, на сайте налоговой службы.

Заявление составляется в двух экземплярах, один из которых передается специалисту внебюджетного фонда, а второй, в качестве потенциального доказательства, остается на руках у плательщика. При этом сотрудник учреждения обязан проштамповать оба документа.

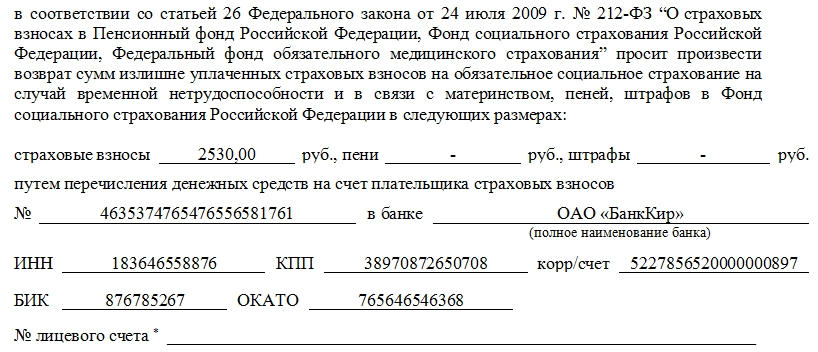

Ниже приводится пример заполнения формы 23-ФСС РФ — Заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации.

Инструкция по заполнению Формы 23-ФСС

Вторая часть документа касается собственно денежных средств. Сначала в соответствующие окошки необходимо проставить нужные суммы. Затем вносятся реквизиты банковского счета организации, а также код ОКАТО (пояснения к нему были даны выше)

Строка под названием «Номер лицевого счета» помеченная звездочкой, заполняется только теми организациями, у которых имеется лицевой счет в органах Федерального казначейства.

В заключение документ должен быть подписан руководителем организации, а также главным бухгалтером.

Если директор выполняет одновременно и функции главного бухгалтера, то во второй строке он снова должен поставить свою подпись.

Телефон напротив каждой фамилии указывается на тот случай, если у сотрудников учреждения возникнут какие-либо вопросы к заявителю. В последнюю очередь на документ ставиться дата, а также печать (при ее наличии).

Если заявление пишет лицо, являющееся представителем заявителя, то ему необходимо заполнить строки, находящиеся ниже, в том числе указать личные паспортные данные и документ, на основании которого он действует.

Как получить возврат переплаты по страховым взносам из ФСС в 2021 году: новые правила

Как оформить возврат переплаты из ФСС в 2021 году:

Излишне уплаченные отчисления на ВНиМ и травматизм разрешили возвращать с 01.01.2021.

Новые правила получения излишне уплаченных отчислений из ФСС

С 2021 года все субъекты РФ перешли на механизм прямых выплат из средств Фонда социального страхования. Это значит, что пособия по временной нетрудоспособности и другие пособия по социальному страхованию выплачивает не работодатель с дальнейшим зачетом выплаченных сумм, а непосредственно сам Фонд социального страхования. Но у страхователей могла образоваться излишне уплаченная сумма по социальным выплатам работникам, и их волнует, как возместить переплату по ФСС в 2021 году по новым правилам. Механизмы зачета и возврата продолжают работать. Существует статья 26.12 Федерального закона от 24.07.1998 № 125-ФЗ (ред. от 05.04.2021) «Зачет или возврат сумм излишне уплаченных страховых взносов, пеней и штрафов», регулирующая эти процессы.

Кто принимает решение о возврате переплаты из Фонда

Территориальное отделение Фонда, в который подано заявление на возврат из ФСС за счет переплаты страховых взносов, принимает решение о возврате излишне уплаченных страховых отчислений, пеней и штрафов.

Разница в виде превышения величины произведенных работодателем расходов на выплату страхового обеспечения над общей суммой начисленных отчислений на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством возмещается территориальными органами ФСС в соответствии с порядком, установленным Федеральным законом № 125-ФЗ.

Как подать заявление на получение денег

Фонд социального страхования утвердил формы заявлений о возврате и зачете излишне уплаченных средств приказом от 17.11.2016 № 457 в соответствии с нормами ч. 1 статьи п. 11 ст. 26.12 закона № 125-ФЗ, в которой сказано, можно ли зачесть в счет будущих платежей переплату по страховым взносам или получить деньги назад.

Для возврата взносов на ВНиМ и травматизм следует обратиться в ФСС с подготовленным заявлением на возврат переплаты по взносам по форме 23 — ФСС РФ.

Рассмотреть заявление налоговый орган обязан в течение одного месяца со дня получения такого заявления (п. 6 ст. 78 НК РФ).

Территориальный орган ФСС РФ вправе предложить провести совместную сверку расчетов (п. 4 ст. 26.12 закона № 125-ФЗ). Желательно от нее не отказываться. Проведение сверки страхователь вправе инициировать самостоятельно (п. 4 ст. 26.12 закона № 125-ФЗ). По итогам сверки оформляется акт, который подтверждает наличие излишков перечислений и их размер.

Возврат излишне взысканных сумм

Зачет по взносам на травматизм в 2021 году

Если у организации есть одновременно задолженность и излишки по обязательствам перед ФСС за периоды, истекшие до 01.01.2021, то разрешается не выяснять, как вернуть переплату по больничным из ФСС в 2021 году, а сделать зачет переплаченной суммы в счет страховых взносов.

Зачет переплаты, возникшей в текущем календарном году, возможен только по платежам одного вида. Это значит, что переплаченные пенсионные взносы зачтут в счет недоимки только платежей по ОПС, а взносы на ВНиМ нельзя отнести на пенсионное страхование, и так далее.

Мало вернуть средства, нужно правильно провести их по бухучету. А то штраф будет больше, чем сумма возврата. Инструкция от экспертов КонсультантПлюс поможет правильно учесть возврат страхвзносов.

Почему существует 2 вида правил для возврата (зачета) взносов?

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что:

О нюансах возврата или зачета переплаты по взносам узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Зачет (возврат) взносов по правилам НК РФ и ФСС

В НК РФ вопрос зачета (возврата) взносов решен просто. К нему относятся все аналогичные положения, действительные для налогов и сборов, но введены дополнения, учитывающие специфику взносов:

С учетом позиции КС РФ обратиться за возвратом переплаты по взносам на ОПС можно, если (постановление № 32-П):

— работнику не назначалась пенсия. В этом случае вернуть можно взносы, уплаченные в отношении него как по индивидуальной, так и по солидарной части тарифа;

— работнику назначена пенсия. Тогда вернуть переплату можно в части взносов, уплаченных в отношении него по солидарной части тарифа.

С 2021 года эти положения закреплены в п. 6.1 ст. 78 НК РФ.

Обращаться за возвратом взносов, перечисленных в бюджет после 2016 года, нужно в налоговую службу.

Вопрос о взносах, относящихся к переходному периоду, решен законом «О внесении изменений…» от 03.07.2016 № 250-ФЗ, устанавливающим, что решение о возврате таких сумм будут принимать сами фонды (п. 1 ст. 21 закона № 250-ФЗ, письма Минфина России от 04.04.2017 № 03-15-05/19760, ФНС от 25.09.2017 № ГД-4-11/19256@). Туда и нужно обращаться с заявлением. По взносам, возвращаемым из ФСС, заявление можно подать как в фонд, так и в налоговую.

ВАЖНО! Вернуть по заявлению можно взносы, которые переплатили не более трех лет назад (п. п. 7, 14 ст. 78 НК РФ). Если срок пропущен, можно попытаться сделать возврат через суд.

О том, какие сроки установлены для возврата переплаты из ПФР, читайте в этом материале.

Как уточнить платеж по пенсионным взносам, узнайте здесь.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам (т. е. положения ст. 78 и 79 НК РФ). Заявление о возврате таких взносов надо направить, соответственно, в ФСС.

Для обращения в любую из инстанций плательщику взносов требуется подать заявление на своем особом бланке, каждый из которых можно скачать на нашем сайте.

Для составления заявления в ИФНС надо использовать утвержденную ФНС форму заявления.

Можно ли вернуть излишне взысканные страховые взносы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В ПФР (в отношении взносов на пенсионное и медицинское страхование, уплаченных до 2017 года) обращение следует составить по формам 23-ПФР (если взносы были переплачены) или 24-ПФР (если имело место излишнее взыскание), утвержденным постановлением Правления ПФ РФ от 22.12.2015 № 511п. Скачайте ее по ссылке ниже:

При обращении за возвратом в ФСС будет использована форма 23-ФСС, утвержденная приказом ФСС РФ от 17.11.2016 № 457.

Проверьте, правильно ли вы разносите в бухучете возврат переплаты по страхвзносам с помощью экспертных советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Сейчас возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые продолжает курировать ФСС. Возврат взносов, переплаченных до 2017 года, осуществляют сами фонды, получавшие эти взносы. То есть в период 2017–2021 годов существуют 3 инстанции, способные сделать возврат, и в каждую из них заявление о возврате придется составить по своей особой форме. С 2020 года таких инстанций две: ИФНС и ФСС (по взносам на травмтизм).

Заявление о возврате сумм излишне уплаченных средств (Форма 23-ФСС)

(должность руководителя (заместителя руководителя)

органа контроля за уплатой страховых взносов, Ф.И.О.)

Заявление

о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов

в Фонд социального страхования Российской Федерации

(полное наименование организации (обособленного подразделения), фамилия, имя, отчество (при наличии) индивидуального предпринимателя, физического лица)

регистрационный номер в органе контроля за уплатой страховых взносов

адрес места нахождения организации (обособленного подразделения)/адрес постоянного места жительства индивидуального предпринимателя, физического лица

в соответствии со статьей 26 Федерального закона от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” и статьей 22.1 Федерального закона

от 24 июля 1998 г. № 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний” просит произвести возврат сумм излишне уплаченных страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, пеней и штрафов, страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, пеней и штрафов (нужное подчеркнуть) в Фонд социального страхования Российской Федерации в следующих размерах:

(в рублях и копейках)

На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

На обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний