Talkin go money

Уоррен Баффет: 10 лучших инвестиций за 2019 год (Декабрь 2021).

Table of Contents:

В то время как Уоррена Баффета очень сложно связаться лично, можно связаться с Berkshire Hathaway, текстильной производственной компанией, с которой он сделал свое состояние.

Berkshire Hathaway имеет общедоступный почтовый адрес и адрес электронной почты, которые могут быть использованы для записи в Buffett, хотя сообщение, скорее всего, будет прочитано одним из его сотрудников и, вероятно, на самом деле не достигнет его.

Уоррен Баффет обещал значительную сумму своего богатства Фонду Билла и Мелинды Гейтс, а также может быть достигнут, связавшись с этой организацией. Фонд предоставляет грантовое финансирование для целого ряда некоммерческих причин, в первую очередь направленных на улучшение здоровья и образования во всем мире.

Баффет оказывает значительное влияние на эту организацию и планирует пожертвовать его имение после его смерти. При обращении к Уоррену Баффету через фонд обращайтесь в Buffet напрямую по имени и отправьте корреспонденцию организации.

Не каждое письмо организации получает ответ. Ответы более вероятны, когда контакт имеет отношение к миссии организации. Фонд Билла и Мелинды Гейтс заинтересован в предоставлении грантов, и любая корреспонденция, отражающая некоммерческую потребность, с большей вероятностью получит внимание от этой организации.

Каков наилучший способ расчета прибыльности для стартапов?

Понимают, как оценка прибыльности на нескольких уровнях выгодна для стартапов, включая изучение расчета и интерпретации различных показателей.

Каков наилучший способ инвестировать в компании с малой капитализацией?

Узнайте о лучших способах инвестирования в компании с малой капитализацией. Узнайте, когда компании с малой капитализацией приносят максимальную отдачу и как бороться с их недостатками.

Каков наилучший способ диверсификации инвестиционного портфеля?

Узнайте, какие методы инвесторы используют для диверсификации своих портфелей и как толерантность к риску играет большую роль в определении структуры портфеля инвестора.

Письмо Баффета: что сказал знаменитый инвестор

Уоррен Баффет — один из самых успешных инвесторов в мире, опубликовал свое знаменитое ежегодное послание к акционерам Berkshire Hathaway.

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

Письмо Баффета — что это?

С 1965 года основатель Berkshire Hathaway Уоррен Баффет ежегодно пишет своим акционерам информационные письма-эссе. За многие годы эти послания стали одними из самых обсуждаемых событий в мире инвестиций. Письмо Баффета с нетерпением ждут аналитики, управляющие крупными фондами, банкиры, журналисты. Почему?

Все дело в том, что это не просто годовой отчет холдинга Berkshire Hathaway, основанного Баффетом. В своих обращениях он обычно тонко анализирует отдельные события и тренды на рынке, делится мудрыми мыслями, дает советы и полезные рекомендации. Так как письма написаны живым разговорным языком, читать их интересно не только тем, кто профессионально связан с миром инвестиций, но и рядовым инвесторам.&

27 февраля Баффет опубликовал долгожданное послание акционерам, подводящее итоги 2020 года.

Впрочем, в последнем письме, гуру инвестиций все меньше говорил о текущей ситуации и все больше обращался к истории, делая многочисленные лирические отступления и вспоминая дела давно минувших дней.

Редакция Yango.Pro внимательно прочитала письмо Баффета и собрала самые интересные мысли и высказывания Оракула из Омахи.

О чем сказал Уоррен Баффет?

— Операционная прибыль — это то, что имеет наибольшее значение, даже в те периоды, когда она не является самой большой статьей в наших показателях, — подчеркнул Баффет. — Цель Berkshire — как увеличить этот сегмент наших доходов, так и приобрести крупные и интересные предприятия. Однако в прошлом году мы не достигли ни одной цели: Berkshire не совершила значительных приобретений, и операционная прибыль упала на 9%. Однако мы увеличили внутреннюю стоимость Berkshire на акцию за счет нераспределенной прибыли и выкупа около 5% наших акций.

По словам Баффета, основной ошибкой оказалось то, что Berkshire заплатил за компанию слишком дорого:

— Меня никоим образом не вводили в заблуждение — я просто слишком оптимистично смотрел на потенциал прибыли PCC, — признался основатель Berkshire. — В прошлом году мой просчет был выявлен из-за неблагоприятных событий в аэрокосмической отрасли. Я ошибался, оценивая среднюю сумму будущих доходов, и, следовательно, ошибался в расчетах цены, которую нужно было заплатить за этот бизнес.

В чем сила обратного выкупа акций

В будущем, Berkshire, вероятно, еще сократит количество акций, обращающихся на рынке. Правда, это не значит, что их следует выкупать любой ценой, то есть тогда, когда цены растут, убежден знаменитый инвестор.

— Это произошло потому, что Apple постоянно выкупала свои акции, тем самым значительно сокращая количество находящихся в обращении акций, — объяснил Баффет. — Но это далеко не все хорошие новости. Поскольку мы также выкупали акции Berkshire в течение двух с половиной лет, теперь акционерам Berkshire косвенно принадлежит на 10% больше активов и будущих доходов Apple, чем в июле 2018 года. И эта приятная динамика будет продолжаться.

Почему Berkshire нельзя считать конгломератом

По словам Баффета, Berkshire часто ошибочно называют конгломератом в плохом смысле этого слова. Но это отрицательный термин, который правильно применять к холдинговым компаниям, которые владеют «мешаниной» из не связанных между собой компаний.

Конгломераты, как правило, покупают бизнес целиком. И эта стратегия, по мнению Баффета, связана с двумя серьезными проблемами. Во-первых, большинство действительно великих компаний не заинтересовано в том, чтобы кто-нибудь их захватил. Поэтому жаждущим сделок конгломератам приходилось сосредотачиваться на посредственных компаниях, которым не хватало важных и устойчивых конкурентных преимуществ. Кроме того, за контроль даже в весьма посредственных бизнесах часто приходилось платить ошеломляющие премии. В результате чтобы решить проблему переплаты конгломератам приходилось производить сильно переоцененную продукцию — собственные акции, которые можно было бы использовать в качестве «валюты» для дорогостоящих приобретений.

Из-за этого конгломераты заработали ужасную репутацию.

— Мы хотим, чтобы наша компания полностью или частично владела разными предприятиями с хорошими экономическими характеристиками и хорошими менеджерами. Однако для нас неважно, контролирует ли Berkshire эти предприятия, — объясняет свой подход Баффет. — Владение неконтролирующей частью замечательного бизнеса более прибыльно, более приятно и требует гораздо меньше работы, чем борьба с предприятием, которым вы владеете на 100%. По этим причинам наш конгломерат останется совокупностью контролируемых и неконтролируемых предприятий. Чарли Мангер и я просто вложим ваш капитал в то, что, по нашему мнению, наиболее целесообразно, исходя из устойчивых конкурентных преимуществ компании, возможностей и характера ее управления, а также цены.

«Бриллианты» в коллекции Баффета

Подводя итоги 2020 года, Баффет выделил самые ценные активы в своей «шкатулке».

Так, большая часть стоимости Berkshire приходится на четыре предприятия, три из которых контролируются Berkshire, а в одном компания имеет долю в 5.4%. Все четыре — поистине «драгоценности», полагает инвестор.

Самый большой по стоимости — страховой бизнес Berkshire, который был ядром холдинга на протяжении 53 лет.

Облигациям сейчас не место

Нынешняя ситуация такова, что инвесторы в инструменты с фиксированным доходом во всем мире, будь то пенсионные фонды, страховые компании или обычные пенсионеры — сталкиваются с самым безрадостным будущим, констатировал Баффет.

— Можете ли вы поверить, что доход, получаемый от 10-летних казначейских облигаций США, упал на 94%? — вопрошает Баффет. — В конце прошлого года доходность десятилетних Treasuries составляла 0.93%, тогда как в сентябре 1981 года они торговались с доходностью 15.8%. В некоторых странах, таких как Германия и Япония, инвесторы получают отрицательную прибыль на триллионы долларов суверенного долга.

Инвесторы в облигации могут попытаться выжать из этих активов жалкие прибыли, перенеся свои покупки на обязательства неустойчивых заемщиков. Однако неконтролируемое повышение кредитного риска — плохой ответ на неадекватные процентные ставки. Три десятилетия назад некогда могущественная ссудно-сберегательная отрасль разрушила себя, отчасти из-за игнорирования этой максимы, убежден Баффет.

Никогда не делайте ставок против Америки

В нынешнем послании Баффет практически не давал оценку текущей ситуации на рынках и в экономике. Однако отдал дань величию США, предложив снять шляпу перед армией успешных предпринимателей, которые населяют каждую часть Америки.

— Несмотря на некоторые серьезные перебои, экономический прогресс в Штатах захватывает дух, — написал он. — За годы существования США не было инкубатора для раскрытия человеческого потенциала, подобного Америке. Кроме того, мы сохраняем наше конституционное стремление стать «более совершенным союзом». Прогресс на этом фронте был медленным, неравномерным и часто обескураживающим. Однако мы продвинулись вперед и будем продолжать это делать.

Поэтому наш непоколебимый вывод: никогда не делайте ставок против Америки.

Почему важно не изменять собственным принципам

Хотя впечатляющими прибылями в прошлом году Berkshire похвастаться не удалось, безусловной заслугой Berkshire, по мнению Баффета, остается преданность частных инвесторов, которые, единожды доверив деньги компании, остаются в ней долгие годы.

Один из таких «ветеранов» — веселый и щедрый офтальмолог из Омахи по имени Стэн — недавно отметил 100-летний юбилей. Впервые он инвестировал в компанию Баффета в 1959 году. Двум товарищам Стэна сейчас уже тоже за 90, и они продолжают владеть акциями Berkshire:

— Удивительная стойкость, — поражается Баффет. — С учетом того, что Чарли и мне 97 и 90 лет соответственно, возникает вопрос: может быть, владение Berkshire, действительно, способствует долголетию?

Одна из причин такого постоянства инвесторов, по мнению, Баффета, — верность Berkshire выбранным принципам инвестирования.

— В 1958 году Фил Фишер написал великолепную книгу об инвестировании, в которой сравнил управление публичной компанией с управлением рестораном, — пишет Баффет. — По словам Фишера, вы можете привлечь клиентов и преуспеть, предлагая либо гамбургеры с колой, либо блюда французской кухни в сопровождении экзотических вин. Но вы не должны, предупредил Фишер, капризно переключаться с одного на другое. В Berkshire мы подаем гамбургеры и колу уже 56 лет. И мы ценим клиентов, которых привлекает это меню. После десятилетий управления мы по-прежнему не можем обещать результатов. Однако мы можем и обязуемся относиться к инвесторам как к партнерам.

Все, что требуется инвестору — это время, диверсификация, минимум транзакций и издержек

Говоря о возможностях рынка акций, Баффет подчеркнул, что сегодня десятки миллионов инвесторов и спекулянтов смогут найти на нем широкий выбор акций на свой вкус. К тому же, вокруг полно гуру с заманчивыми идеями и «технических специалистов», которые с легкостью проинструктируют вас о том, как некоторые колебания на графике предвещают следующее движение акций. В этом смысле призывы к действиям на рынках никогда не прекратятся.

— У многих из этих инвесторов в конечном итоге все будет хорошо, — обнадежил Баффет. — В конце концов, в долгосрочной перспективе владение акциями — это игра с «положительной суммой». Даже терпеливая и уравновешенная обезьяна, которая составляет портфель, бросая 50 дротиков в доску, на которой перечислены все акции S&P 500, со временем будет наслаждаться дивидендами и приростом капитала, правда, до тех пор, пока у нее не возникнет соблазна внести изменения в свой первоначальный выбор.

По словам Баффета, все, что на самом деле требуется инвестору, — это время, внутреннее спокойствие, широкая диверсификация, минимум транзакций и контроль расходов. Инвесторы никогда не должны забывать, что их расходы — это доход Уолл-стрит. И в отличие от обезьяны с дротиками, богатые люди с Уолл-стрит не работают за копейки.

Скачайте приложение Yango

Инвестируйте в облигации и получайте стабильный рентный доход

Все знают, что Баффет — великий, но не все знают почему. Объясняем

Начал работать с 6 лет и заработал 95% состояния после 60 лет

Сделал из убыточной текстильной компании крупнейший финансовый холдинг мира

Сегодня Berkshire Hathaway — мощнейшая структура: шестая в списке Fortune 500, восьмая по капитализации среди публичных компаний планеты и первая в списке финансовых холдингов по выручке. Ей целиком принадлежит уйма бизнесов из самых разных отраслей, а также значительные доли в Kraft Heinz, American Express, Coca-Cola, Wells Fargo, IBM, Apple и Bank of America.

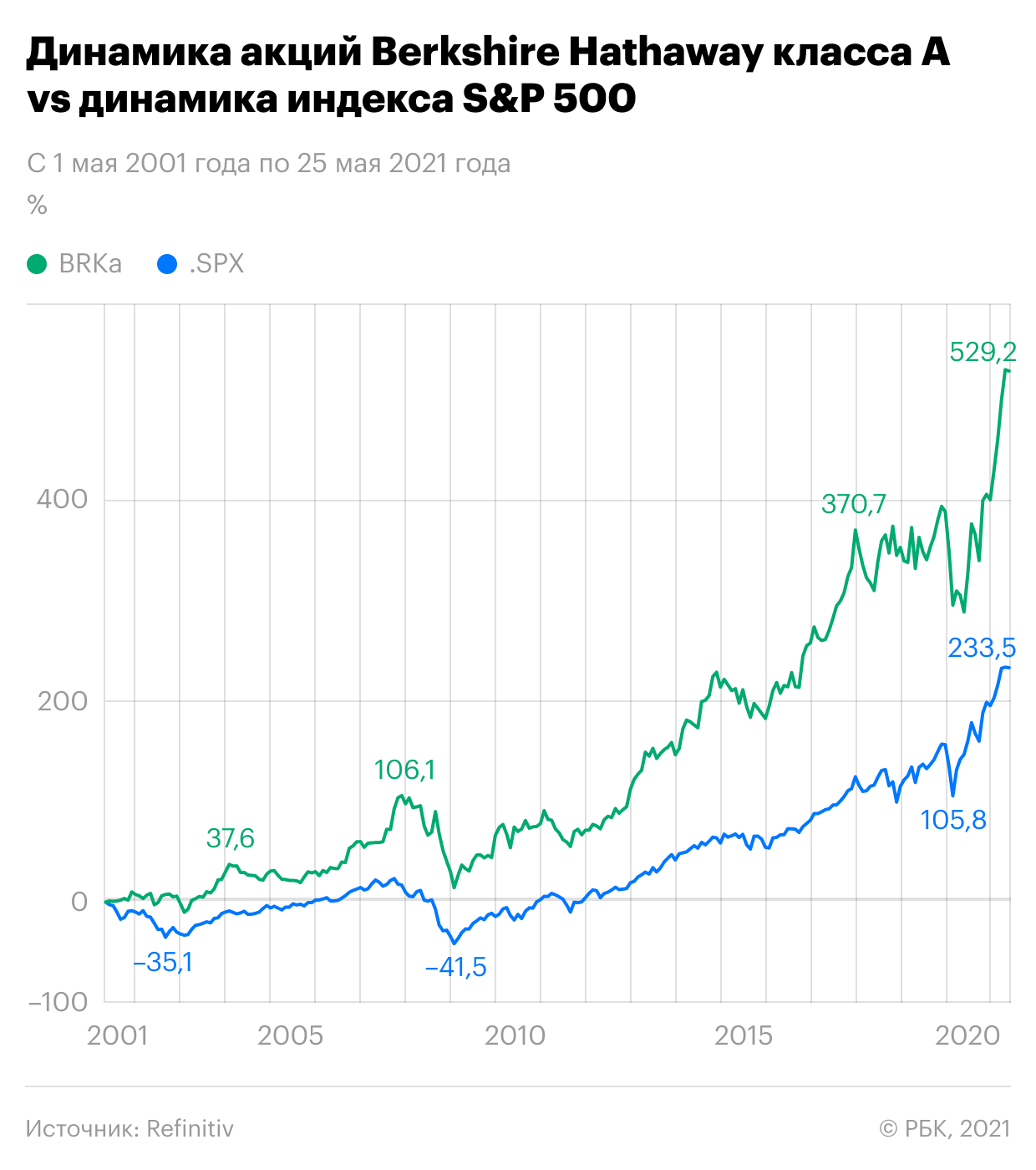

Berkshire Hathaway обыгрывает рынок США в более чем тысячу раз за последние 55 лет

На этом графике — динамика акций A Berkshire Hathaway в сравнении с индексом S&P 500 за последние 20 лет. Если бы он был отрисован за период с 1965 года — то кривая индекса S&P 500 просто потонула бы визуально, почти не поднявшись от исходной отметки. Да, настолько Баффет обыгрывает рынок на длинной дистанции.

Раз за разом находил недооцененные активы

Превратил собрания акционеров своей компании в самое яркое событие в мире инвестиций

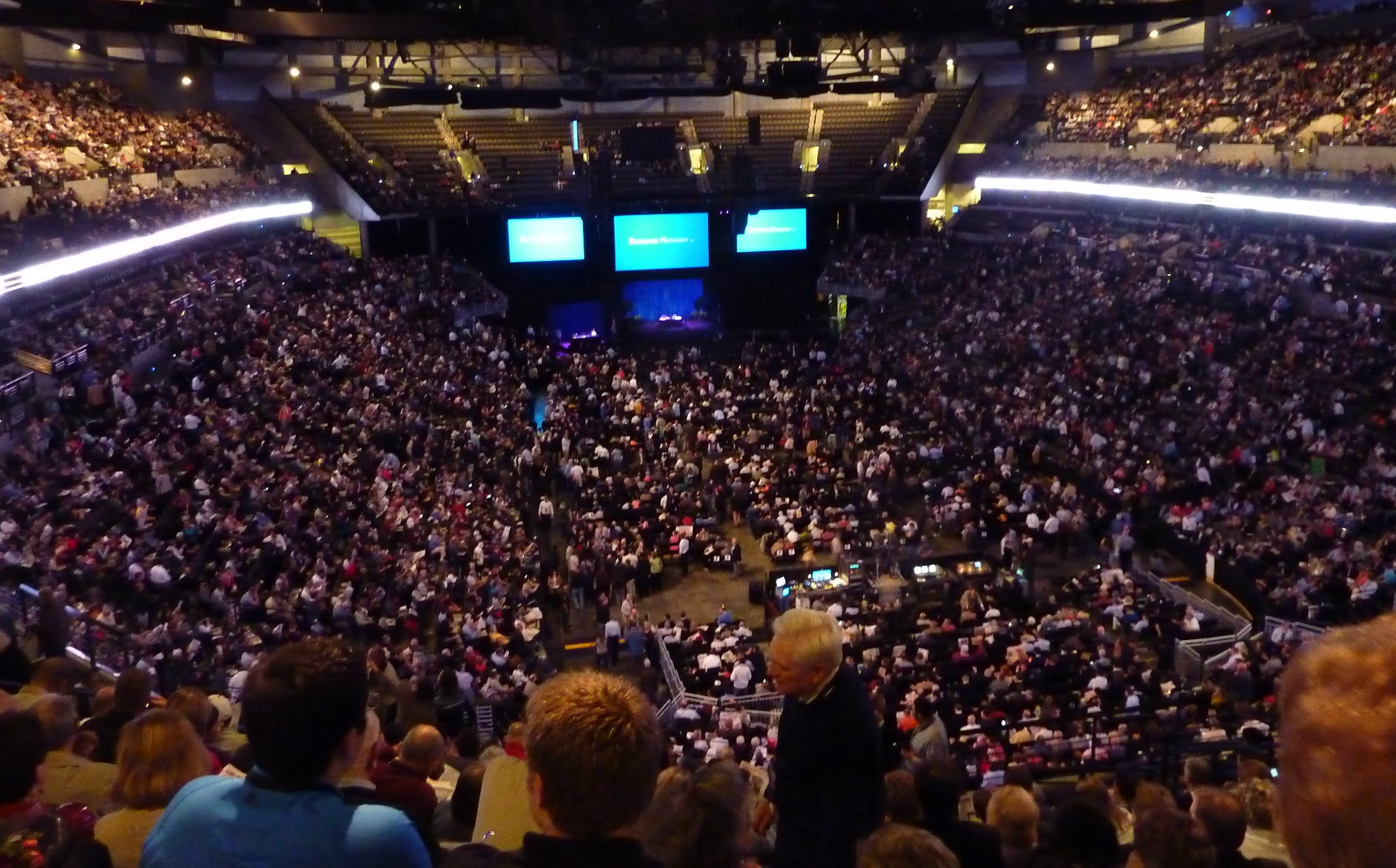

Дни инвестора и собрания акционеров даже у крупнейших компаний обычно представляют собой малопримечательные события. Но только не для Berkshire Hathaway: их ежегодные собрания — вероятно, самое зрелищные и массовые события в мире инвестиций.

Баффет собирает огромные залы: послушать его приезжают десятки тысяч человек. В 2019 году — во время последнего офлайн-мероприятия — собралось 40 тыс. человек. Атмосфера на них напоминает, скорее, фестиваль вроде Comic-Con, а не скучное корпоративное мероприятие — из-за этого собрания Berkshire Hathaway называют «Вудстоком для капиталистов».

Остается успешным, будучи аналоговым в цифровом мире

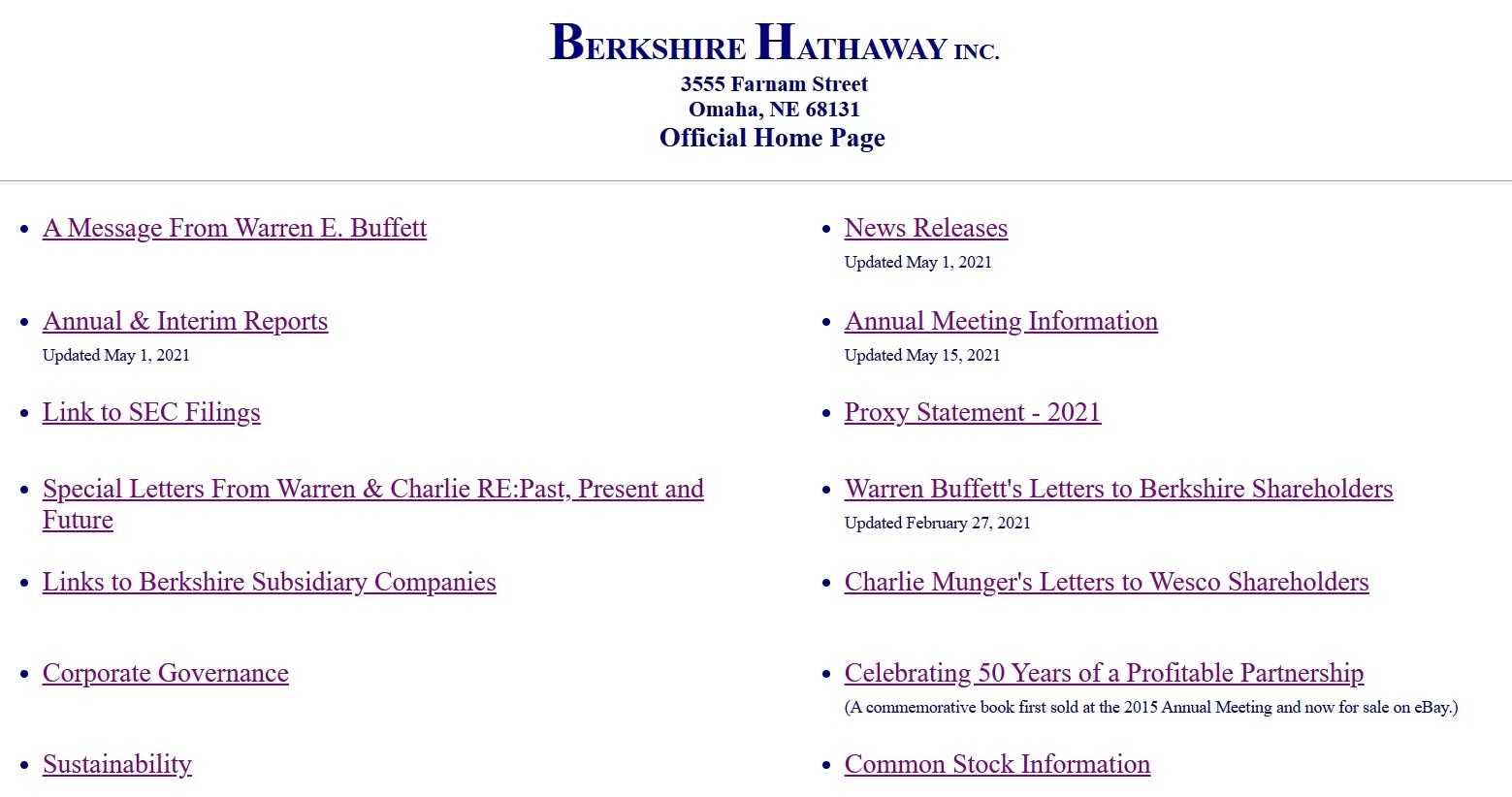

В офисе Баффета нет компьютера. Высокие технологии миллиардер не слишком жалует как в плане инвестиций (за исключением вложений в Apple), так и в повседневной жизни: Баффет утверждал, что всего раз в жизни отправил письмо по электронной почте.

В общем-то, об «аналоговости» Баффета ярко говорит даже сайт Berkshire Hathaway: да, вот так выглядит главная страница ведущего финансового холдинга мира в 2021 году.

А смартфоны он называл «слишком умными» для себя. Несмотря на обширные инвестиции в Apple, еще в 2013 году Баффет пользовался старой «раскладушкой» Nokia, потом — 20-долларовым Samsung SCH-U320. В 2018 году Тим Кук заявлял о готовности лично приехать к Баффету и помочь с настройкой телефона — но сдался Баффет лишь в 2020 году, когда перешел на iPhone 11. Правда, использует он его только для звонков.

Уже стал одним из величайших филантропов и собирается отдать на благотворительность почти все

Великим Баффета делает еще и его щедрость. В 2010 году он вместе с Биллом Гейтсом основал проект The Giving Pledge («Клятва дарения»). Его цель — воодушевить миллиардеров всего мира отдать значительную часть состояния на благотворительность. На данный момент в программу входит 221 участник из 25 стран, среди них — основатель Facebook Марк Цукерберг, сооснователь WhatsApp Брайан Эктон, основатель Tesla Илон Маск, российские миллиардеры Владимир Потанин и Юрий Мильнер.

Отказался от роскошной жизни: живет в небольшом доме и питается «как шестилетний ребенок» бургерами и колой

Переезжать Баффет не планирует и, видимо, никогда и не хотел: в фильме BBC The World’s Greatest Moneymaker он заявил: «Я здесь счастлив. Если бы я думал, что могу быть счастливее в другом месте, то переехал бы. В чем моя жизнь стала бы лучше, если бы у меня были десять домов по всему миру? Если бы я хотел стать управляющим жильем, то стал бы им по профессии, но я не хочу этого и не хочу, чтобы кто-то другой делал это за меня».

Скромность присуща Баффету не только дома: например, штаб-квартира, казалось бы, гигантской Berkshire Hathaway занимает всего один этаж офисного здания.

Ну, а совершенно нетипичные для миллиардера пристрастия Баффета в еде уже стали легендой: один из богатейших людей мира регулярно завтракает в «Макдоналдсе», где поглощает бургеры и пирожки, а также часто захаживает за мороженым в дешевую сеть Dairy Queen.

А еще — Баффет пьет уйму колы: в интервью журналу Fortune он заявил, что состоит из нее на четверть. «Если я поглощаю 2700 калорий в день, то четверть из них — Coca Cola». По его словам, он выпивает по пять банок колы каждый день. На вопрос, как ему удается оставаться здоровым при такой диете, Баффет ответил: «Я проверил актуальные данные — самый низкий уровень смертности наблюдается среди шестилетних детей. Так что я решил питаться, как шестилетний ребенок».

Впервые текст опубликован 29 мая 2021 года

Больше интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

8 худших инвестиций Уоррена Баффета: ошибки, стоившие ему миллиарды

Но несмотря на все успехи, Баффет — тоже человек, которому свойственно ошибаться. Сам он признает, что ошибки — неотъемлемая часть жизни, но старается их минимизировать, не зацикливаться на неудачах и не оглядываться назад. Главные инвестиционные промахи Баффета — в нашей подборке.

1. Dexter Shoe: «финансовая катастрофа масштабов Книги рекордов Гиннесса»

«На сегодняшний день покупка Dexter Shoe — худшая сделка, которую я заключал. Но в будущем я буду делать еще больше ошибок — можете не сомневаться», — написал Баффет в письме акционерам.

Он полагал, что компания занимает сильную позицию на рынке. «То, что я считал устойчивым конкурентным преимуществом, исчезло в течение нескольких лет», — написал Баффет. Компания была вытеснена иностранными производителями, и в конце концов Баффет объединил ее с одним из своих бизнесов.

«По своим масштабам эта финансовая катастрофа заслуживает места в Книге рекордов Гиннесса», — написал Баффет.

2. Kraft Heinz: потерял кучу денег, но до сих пор верит в компанию

Компания Kraft Heinz производит продукты питания и напитки. Компания была образована в результате профинансированного Баффетом слияния компаний Kraft и Heinz в 2015 году. Баффету принадлежит 26% акций пищевого гиганта.

После объединения бизнесов дела у компании пошли совсем плохо: из-за управленческих ошибок новой команды она стала терять позиции на рынке. С момента выхода на биржу в 2015 году акции компании упали почти на 50%.

4. IBM: неудачное вложение в гиганта, не успевающего за временем

Переход от традиционных IT-решений к облачным технологиям негативно отразился на IBM, которая лишь позже стала активно развивать это направление бизнеса. В 2017 и 2018 годы Баффет распродал большую часть своей доли в компании. На момент продажи акции были на 18% дешевле той стоимости, по которой инвестор их покупал.

5. Tesco: слишком затянул с решением избавиться от проблемной компании

«Стыдно признаться, но мне следовало бы продать акции Tesco намного раньше. Я совершил большую ошибку, протянув время», — написал Баффет в письме акционерам.

«Не уговариваемый ни Чарли [Чарли Мангер — вице-председатель Berkshire Hathaway], ни кем-либо другим, я купил большое количество акций ConocoPhillips, когда цены на нефть и газ были близки к пикам. Я никоим образом не ожидал резкого падения цен на энергоносители, которое произошло позже», — написал Баффет в письме акционерам в 2008 году.

7. General Reinsurance: слишком большая допэмиссия ради вложений

Покупка перестраховочной компании General Reinsurance (Gen Re) в 1998 году изначально была не лучшим решением Уоррена Баффета, однако впоследствии он остался доволен результатами этого бизнеса.

«После череды проблем General Re превратилась в прекрасную страховую компанию, которую мы высоко ценим. Тем не менее, с моей стороны было ужасной ошибкой выпустить 272 200 акций Berkshire Hathaway, чтобы купить General Re — это привело к увеличению объема наших выпущенных акций на колоссальные 21,8%. Из-за моей ошибки акционеры Berkshire Hathaway «отдали» гораздо больше, чем получили (практика, которая, несмотря на одобрение Библии, отнюдь не так желательна, когда вы покупаете бизнес)», — написал Баффет в своем письме к акционерам в 2016 году.

«Я вложил крупную сумму денег в ужасный бизнес. Если бы вместо того, чтобы вкладывать деньги в текстильный бизнес, мы начали сразу со страховой компании, Berkshire Hathaway уже бы стоила в два раза больше, чем сейчас», — признался Баффет.

Уоррен Баффет и его правила инвестирования

Здравствуйте, уважаемые читатели проекта Тюлягин! Кто не слышал об Уоррене Баффетте — одном из самых богатых людей мира, который неизменно занимает лидирующие места в списке миллиардеров? По состоянию на ноябрь 2021 года его собственный капитал составлял 105 миллиардов долларов. Баффет известен как бизнесмен и филантроп. Но он, вероятно, больше всего известен как один из самых успешных инвесторов в мире. Поэтому неудивительно, что инвестиционная стратегия Уоррена Баффета достигла мифических размеров. Баффет следует нескольким важным принципам и инвестиционной философии, которой широко придерживаются во всем мире. Так в чем же секрет его успеха? Читайте дальше, чтобы узнать больше о стратегии Баффета и о том, как ему удалось накопить такое состояние на своих инвестициях.

Содержание статьи:

Баффет: краткая история

Уоррен Баффет родился в Омахе в 1930 году. Он проявил интерес к миру бизнеса и инвестированию в раннем возрасте, в том числе на фондовом рынке. Баффет начал свое образование в школе Wharton при Пенсильванском университете, а затем вернулся в Университет Небраски, где получил степень бакалавра делового администрирования. Позже Баффет поступил в Колумбийскую бизнес-школу, где получил степень бакалавра экономики.

Баффет начал свою карьеру в качестве инвестиционного продавца в начале 1950-х годов, но в 1956 году основал Buffett Associates. Менее чем через 10 лет, в 1965 году, он стал контролировать Berkshire Hathaway. В июне 2006 года Баффет объявил о своих планах пожертвовать все свое состояние на благотворительность. Затем, в 2010 году, Баффет и Билл Гейтс объявили, что они создали кампанию Giving Pledge, чтобы побудить других богатых людей заниматься благотворительностью.

В 2012 году Баффет объявил, что у него диагностировали рак простаты. С тех пор он успешно завершил лечение. Совсем недавно Баффет начал сотрудничать с Джеффом Безосом и Джейми Даймоном в создании новой медицинской компании, ориентированной на охрану здоровья сотрудников. Все трое наняли доктора Brigham & Women’s Атул Гаванде на должность главного исполнительного директора (генерального директора).

Философия Баффета

Баффет следует школе стоимостного инвестирования Бенджамина Грэма. Ценностные инвесторы ищут ценные бумаги с неоправданно низкими ценами, исходя из их внутренней стоимости. Не существует общепринятого способа определения внутренней стоимости, но чаще всего ее оценивают путем анализа основных показателей компании. Подобно охотникам за скидками, стоимостной инвестор ищет акции, которые, как считается, недооценены рынком, или акции, которые являются ценными, но не признаются большинством других покупателей.

Баффет выводит этот подход к стоимостному инвестированию на новый уровень. Многие инвесторы в стоимость не поддерживают гипотезу эффективного рынка (EMH). Эта теория предполагает, что акции всегда торгуются по справедливой стоимости, из-за чего инвесторам труднее покупать недооцененные акции или продавать их по завышенным ценам. Они действительно верят, что рынок в конечном итоге начнет отдавать предпочтение тем качественным акциям, которые какое-то время были недооценены.

Инвесторы, такие как Баффет, верят, что рынок в конечном итоге будет отдавать предпочтение качественным акциям, которые в течение определенного времени были недооценены.

Баффета, однако, не волнуют сложности спроса и предложения на фондовом рынке. На самом деле, его совсем не волнует деятельность фондового рынка. Это подразумевает его знаменитый пересказ цитаты Бенджамина Грэма: «В краткосрочной перспективе рынок — это машина для голосования, но в долгосрочной перспективе — это машина для взвешивания».

Он смотрит на каждую компанию в целом, поэтому выбирает акции исключительно на основе их общего потенциала как компании. Держа эти акции в долгосрочной перспективе, Баффет стремится не к приросту капитала, а к владению качественными компаниями, чрезвычайно способными приносить прибыль. Когда Баффет инвестирует в компанию, его не волнует, признает ли рынок ее ценность в конечном итоге. Его беспокоит, насколько хорошо эта компания может зарабатывать деньги как бизнес.

Методология Баффета

Уоррен Баффет находит низкую стоимость, задавая себе несколько вопросов, когда он оценивает взаимосвязь между уровнем качества акции и ее ценой. Имейте в виду, что это не единственное, что он анализирует, это скорее краткое изложение того, что он ищет в своем инвестиционном подходе.

1. Результаты деятельности компании

Иногда рентабельность собственного капитала (ROE) называется рентабельностью инвестиций акционера. Он показывает, с какой скоростью акционеры получают доход от своих акций. Баффет всегда смотрит на рентабельность собственного капитала, чтобы увидеть, стабильно ли показывает компания в сравнении с другими компаниями в той же отрасли. ROE рассчитывается следующим образом:

ROE = Чистая прибыль ÷ Собственный капитал

Смотреть на ROE только за последний год, недостаточно. Инвестору следует посмотреть на рентабельность собственного капитала за последние пять-десять лет, чтобы проанализировать исторические показатели.

2. Долг компании

Отношение долга к собственному капиталу (D/E) — еще одна ключевая характеристика, которую Баффет внимательно исследует. Баффет предпочитает видеть небольшую сумму долга, чтобы рост прибыли происходил за счет собственного капитала, а не заемных средств. Отношение D/E рассчитывается следующим образом:

Отношение долга к собственному капиталу = общая сумма обязательств ÷ собственный капитал

Этот коэффициент показывает долю собственного капитала и долга, которую компания использует для финансирования своих активов, и чем выше это соотношение, тем больше долга, а не собственного капитала, финансирует компанию. Высокий уровень долга по сравнению с собственным капиталом может привести к неустойчивой прибыли и большим процентным расходам. Для более строгой проверки инвесторы иногда используют только долгосрочный долг вместо совокупных обязательств в приведенном выше расчете.

3. Маржа прибыли

Прибыльность компании зависит не только от хорошей нормы прибыли, но и от ее постоянного увеличения. Эта маржа рассчитывается путем деления чистой прибыли на чистую выручку. Чтобы получить хорошее представление об исторической рентабельности, инвесторам следует оглянуться как минимум на пять лет. Высокая маржа указывает на то, что компания ведет свой бизнес хорошо, но увеличение маржи означает, что менеджмент был чрезвычайно эффективным и успешным в контроле над расходами.

4. Является ли компания публичной?

Баффет обычно рассматривает только компании, которые существуют не менее 10 лет. В результате большинство технологических компаний, которые провели первичное публичное размещение акций (IPO) за последнее десятилетие, не попали бы в поле зрения Баффета. Он говорит, что не понимает механизмов, лежащих в основе многих современных технологических компаний, и инвестирует только в бизнес, который он полностью понимает. Для стоимостного инвестирования необходимо определить компании, которые выдержали испытание временем, но в настоящее время недооценены.

Никогда не недооценивайте ценность исторического представления. Это демонстрирует способность (или неспособность) компании увеличить акционерную стоимость. Однако имейте в виду, что доходность акций в прошлом не гарантирует доходности в будущем. Задача стоимостного инвестора — определить, насколько хорошо компания может работать, на основе того как она это делала в прошлом. Определить это по своей сути сложно. Но, видимо, у Баффета это очень хорошо получается.

Об публичных компаниях следует помнить один важный момент: Комиссия по ценным бумагам и биржам (SEC) требует, чтобы они подали регулярную финансовую отчетность. Эти документы могут помочь вам проанализировать важные данные компании, включая текущие и прошлые результаты, чтобы вы могли принимать важные инвестиционные решения.

5. Товарная зависимость

Сначала вы могли бы подумать об этом вопросе как о радикальном подходе к выбору компании. Баффет, однако, считает этот вопрос важным. Он имеет тенденцию уклоняться (но не всегда) от компаний, продукция которых неотличима от продукции конкурентов, и тех, которые полагаются исключительно на такие товары, как нефть и газ. Если компания не предлагает ничего отличного от другой компании в той же отрасли, Баффет не видит ничего, что отличает компанию от других. Любая характеристика, которую трудно воспроизвести, — это то, что Баффет называет «экономическим рвом» для компании или ее конкурентным преимуществом. Чем шире ров, тем сложнее конкуренту обойти его и завоевать долю рынка.

6. Является ли акция дешевой?

Это ключ. Найти компании, отвечающие другим пяти критериям, — это одно, но определить, недооценены ли они, — самая сложная часть инвестирования в стоимость. И это самый важный навык Баффета.

Чтобы проверить это, инвестор должен определить внутреннюю стоимость компании, проанализировав ряд фундаментальных показателей бизнеса, включая прибыль, выручку и активы. И внутренняя стоимость компании обычно выше (и более сложна), чем ее ликвидационная стоимость, которая была бы той стоимости, которую стоила бы компания, если бы она была разделена и продана сегодня. Ликвидационная стоимость не включает нематериальные активы, такие как стоимость торговой марки, которая прямо не указана в финансовой отчетности.

Как только Баффет определяет внутреннюю стоимость компании в целом, он сравнивает ее с ее текущей рыночной капитализацией — текущей общей стоимостью или ценой. Звучит просто, не правда ли? Что ж, успех Баффета, однако, зависит от его непревзойденного мастерства в точном определении этой внутренней ценности. Хотя мы можем обрисовать некоторые из его критериев, у нас нет возможности точно знать, как он достиг такого точного мастерства расчета стоимости.

Резюме

Как вы, наверное, заметили, стиль инвестирования Баффета похож на стиль покупок охотника за скидками. Он отражает практичный, приземленный подход. Баффет придерживается этого мнения и в других сферах своей жизни: он не живет в большом доме, он не коллекционирует машины и не берет на работу лимузин. Стиль инвестирования в стоимость не обходится без критиков, но, независимо от того, поддерживаете ли вы Баффета или нет, его результаты инвестирования и есть подтверждение всему.

А на этом сегодня все про Уоррена Баффета. Надеюсь статья оказалась для вас полезной. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!