Новое уведомление на уменьшение стоимости патента 2021

Вычитать страховые взносы из стоимости патента предпринимателям разрешили уже с начала 2021 года, но до этого была только временная рекомендованная форма уведомления. С 12 июля 2021 года на постоянной основе действует новая форма. Рассказываем, как теперь заполнять уведомление.

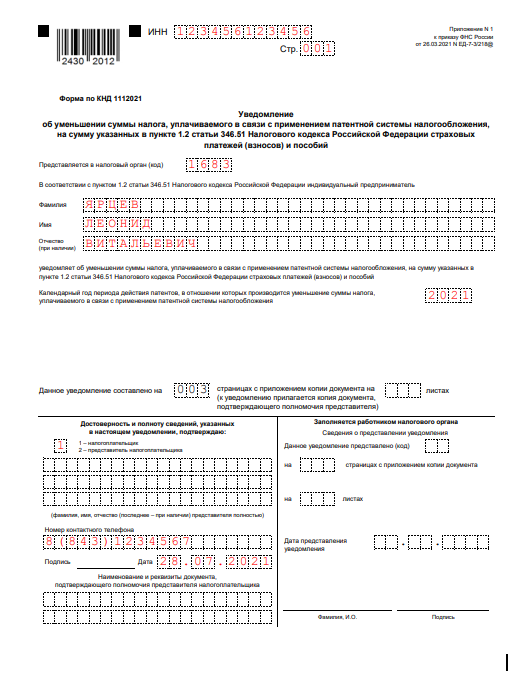

Форма, формат и порядок представления уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий утверждены приказом ФНС России от 26.03.2021 № ЕД-7-3/218@. Вот как заполняется новая форма.

Титульный лист

Здесь всё стандартно, нужно указать:

Образец заполнения титульного листа

Лист А

Здесь указывают сведения о патентах, которые уменьшают на страховые взносы. На листе есть место для заполнения данных только на два патента. Если у вас их больше — заполните дополнительный лист А.

В строке 010 укажите номер патента.

В строках 020 и 025 — даты начала и окончания действия патента.

В строке 030 — признак налогоплательщика. Для работодателей это «1», для ИП без работников — «2».

В строке 040 — сумму налога по патенту, который вы уменьшаете, т.е. полную стоимость патента пока ещё без вычетов.

В строке 050 — сумму страховых взносов, которые вычитаете из стоимости патента.

На этой строке остановимся подробнее, т.к. есть нюансы.

Напомним, что уменьшить стоимость патента можно на взносы ИП за себя и работников, больничные за первые 3 дня болезни работника, добровольные страховые взносы ИП за работников, 1% взносов с доходов свыше 300 тыс. руб. В письме от 02.06.2021 N СД-4-3/7704@ ФНС пояснила, что можно также уменьшить стоимость патента сумму погашенной задолженности по взносам за прошлые периоды. Вычесть можно и 1% взносов с доходов свыше 300 тысяч рублей, уплаченные за 2020 год.

Работники должны быть заняты только в патентной деятельности. Если персонал занят в работах, относящихся и к другой системе налогообложения, то взносы нужно распределить пропорционально доходам от каждого режима.

Сумма в строке 050 для ИП без работников должна быть не больше стоимости патента, а для ИП с работниками — не больше 50% от стоимости.

Если вы в этом году частично уже уменьшали патент на взносы, укажите это в следующей строке 060, вычтите эту сумму, а в строке 050 впишите взносы за минусом этой суммы.

Образец заполнения листа А

Лист Б

Здесь обобщается информация о страховых взносах, подлежащих вычету из стоимости патента.

В строке 110 укажите всю сумму страховых взносов и пособий, который перечислили на момент подачи уведомления в период применения ПСН и которые можно принять вычету.

Напомним, что вычету подлежат только взносы, которые относятся к патентной деятельности. Если совмещаете патент с другими режимами налогообложения и есть взносы, которые относятся к обоим режимам, у вас должен быть раздельный учёт и в строку 110 должна попасть только «патентная» часть.

В строке 120 — общую сумму взносов, которые вычитаете из патентов. Это сумма строк 050 из листа А. Если заполняете уведомление только по одному патенту, просто перенесите сумму из строки 050 листа А.

В строке 130 — общую сумму взносов, которую уже вычитали из указанных в уведомлении патентов. Это сумма строк 060 листа А.

Внимание! В официальный бланк закралась ошибка. Там указано, что в строке 130 листа Б должна быть сумма строк 050 листа А, на самом деле нужно указывать сумму строк 060.

В строке 140 — остаток взносов, оставшихся после уменьшения налога. Это строка 110 за вычетом строк 120 и 130. Эту сумму вы в будущем сможете учесть для уменьшения налога по другим патентам, действующим в этом году.

Образец заполнения листа Б

Пользователям интернет-бухгалтерии «Моё дело» и сервиса «Моё дело Профбухгалтер» достаточно указать сумму взносов и вычетов в полях с всплывающими подсказками — и готовое уведомление по новой форме сформируется автоматически. Номер, стоимость, даты начала и окончания действия патента, реквизиты ИП и налоговой инспекции заполнять не придётся — они подтянутся из системы. Подробности смотрите в нашем коротком видео.

Как уменьшить патент на страховые взносы

С 1 января 2021 года патент разрешили уменьшать на сумму уплаченных страховых взносов. Для этого предприниматели подают в налоговую уведомление. ФНС рассказала, как и по какой форме его сдавать, чтобы получить вычет.

ФНС опубликовала письмо от 02.06.2021 N СД-4-3/7704@ в котором ответила на множество вопросов по порядку уменьшения патента на взносы и подачи уведомлений. При этом вопрос про уменьшение на взносы годового патента по-прежнему однозначно не урегулирован. Мы дополнили статью новой информацией.

Считаем вычет по патенту

Стоимость патента можно вернуть полностью или частично (ст. 346.51 НК РФ). Предприниматели без наёмных сотрудников могут уменьшить налог до нуля, остальные — максимум на 50 %.

Сумма вычета складывается из:

Как учесть ограничение для ИП с сотрудниками

Если предприниматель работает с сотрудниками, то он может учитывать в счет уменьшения патента все вышеперечисленные платежи (п. 2 письма ФНС от 02.06.2021 N СД-4-3/7704@).

ИП, у которого несколько патентов в календарном году, должен применять ограничение в 50 % по всем патентам, если хотя бы в одном из них задействован сотрудник. Но это только если налоговые периоды по патентам совпадают (п. 3 письма ФНС от 02.06.2021 N СД-4-3/7704@).

Пример. У предпринимателя в течение года было три патента:

Первого сотрудника предприниматель нанял в августе. Уведомление на уменьшение суммы налога по всем патентам он подал в октябре. Ограничение 50 % будет действовать только для патентов № 2 и № 3, так как наемные сотрудники были задействованы в них. В период работы на патенте № 1 сотрудников не было, поэтому этот патент можно уменьшить без ограничений.

Можно ли учесть прошлогодние взносы, если заплатили их в этом году

Если в 2021 году в период действия патента предприниматель заплатит взносы за 2020 год, то он сможет уменьшить на них стоимость патента (п. 4 письма ФНС от 02.06.2021 N СД-4-3/7704@). Это касается:

Пример. ИП купил патент на январь — август 2021 года. Однопроцентные взносы в ПФР с доходов, превышающих 300 тыс. рублей в 2020 году, он заплатил 1 июля 2021 года. Эти взносы предприниматель сможет учесть для уменьшения стоимости патента.

Как зачесть переплату по взносам

При покупке в течение года нескольких патентов разрешается зачесть переплату по взносам в счёт оплаты другого патента, действующего в этом же календарном году (Письмо ФНС от 02.06.2021 N СД-4-3/7704@).

Пример. ИП в течение года получил три патента:

1 июня предприниматель уплатил страховые взносы 35 000 рублей и 15 июня подал уведомление об уменьшении суммы налога по патенту № 2. Так как на патенте № 2 у ИП были наемные сотрудники, он может уменьшить сумму налога только на 50 % (12 500 рублей). Получается, что взносов предприниматель уплатил на 22 500 рублей больше, чем возможная по этому патенту сумма уменьшения (35 000 — 12 500).

По остальным патентам ИП имеет право уменьшить сумму налога на сумму этого превышения, даже по предшествующим. Патент № 1 можно будет уменьшить полностью, так как сотрудников не было, а патент № 3 на 50 %. Таким образом, за счет уменьшения стоимости всех патентов на взносы, платежи распределяются следующим образом:

| Патент | Сумма к уплате | Остаток страховых взносов |

|---|---|---|

| Патент № 2 | 12 500 рублей | 22 500 рублей (35 000 — 12 500) |

| Патент № 1 | 0 рублей | 7 500 рублей (35 000 — 12 500 — 15 000) |

| Патент № 3 | 7 500 рублей | 0 рублей (35 000 — 12 500 — 15 000 — 7 500) |

Если ИП уже оплатил патент и не учел вычет, переплату по налогу вернут или зачтут в счёт будущих платежей. Так ИП сможет поступить с патентом № 1 из примера. Достаточно написать заявление на возврат переплаты на расчетный счет.

Как учитывать взносы при совмещении патента с другим налоговым режимом

Налог на ПСН можно уменьшить только за счет взносов и пособий, которые уплачены в рамках патентной деятельности. При совмещении патента с УСН или ОСНО, надо вести раздельный учёт пособий и взносов на каждом режиме. Если это невозможно, распределяйте расходы пропорционально доле доходов от спецрежима в общей сумме доходов. Подробнее об этом мы рассказывали в статье «Совмещение специальных налоговых режимов в 2021 году».

Если у предпринимателя есть наемные сотрудники, но все они заняты в деятельности на ОСНО, УСН или ЕСХН (то есть на патенте сотрудников нет), то уменьшать стоимость патента ИП может без ограничений в 50 % (письмо Минфина от 25.02.2021 № 03-11-11/13087).

Заполняем уведомление на вычет

Чтобы уменьшить патент, надо уведомить налоговую о своём праве на вычет и его сумме. Форму и формат уведомлений ФНС утвердила приказом от 26.03.2021 № ЕД-7-3/218@, он вступает в силу с 11 июля. До этого все применяли рекомендованную форму (письмо ФНС от 26.01.2020 № СД-4-3/785).

Новый бланк, как и рекомендованный ранее, состоит из титульного листа, листа А и листа Б. Но есть несколько отличий.

На титульном листе укажите код налогового органа, ИНН и ФИО предпринимателя, номер телефона, дату и поставьте подпись. Дополнительно надо будет указывать год действия патентов, по которым вы хотите уменьшить налог.

Лист А предназначен для сведений о патентах, по которым применяется вычет. Его значительно расширили: теперь по каждому патенту надо заполнить семь строк:

По строке 050 должны выполняться контрольные соотношения:

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Ирина, добрый день! Все верно, только на уплаченные. Но если стоимость патента 10 тыс. рублей, то уменьшать надо не на 10 тыс. рублей, а на все уплаченные взносы или половину от них (при наличии сотрудников). Но максимальное уменьшение — 10 000 рублей.

Переплату можно перенести на другой патент, если у вас их несколько в течение года. Это прямо прописано в пп. 3 п. 1.2 ст. 346.51 НК РФ: «Если налогоплательщик в календарном году, в котором им уплачены страховые платежи (взносы) и пособия, получил несколько патентов и при исчислении налога по одному из них сумма страховых платежей (взносов) и пособий, указанных в настоящем пункте, превысила сумму этого налога с учетом ограничения, установленного абзацем шестым настоящего пункта, то он вправе уменьшить сумму налога, исчисленную по другому (другим) патенту, действующему в этом же календарном году, на сумму указанного превышения».

Отправил PDF-кой через Эльбу в нашу томскую налоговую. Не приняли. Сослались на то что либо в установленном формате электронного обмена (это, внезапно, XML) — подробнее о формате тут — http://www.consultant.ru/document/cons_doc_LAW_375165/ — либо с бумажкой лично, либо бумажкой почтой.

XML можно конечно и самостоятельно состряпать, но документация по требуемому формату — это ад.

Заплатил авансом страховые взносы в 2021 году. Подал заявление в налоговую, об уменьшении налога на Патент 2021 на сумму уплаченных в 2021 году страховых взносов.

Ответ пришел вот такой. Цитирую:

____

Инспекция ФНС России № 28 по г. Москве (далее – Инспекция) в ответ на обращение сообщает следующее.

В соответствии со статьей 346.51 Налогового кодекса Российской Федерации, если налогоплательщик в календарном году, в котором им уплачены страховые платежи (взносы) и пособия, получил несколько патентов и при исчислении налога по одному из них сумма страховых платежей (взносов) и пособий, указанных в настоящем пункте, превысила сумму этого налога с учетом ограничения, установленного абзацем шестым настоящего пункта, то он вправе уменьшить сумму налога, исчисленную по другому (другим) патенту, действующему в этом же календарном году, на сумму указанного превышения.

Налогоплательщик направляет уведомление об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в настоящем пункте страховых платежей (взносов) и пособий в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего патентную систему налогообложения.

Советник государственной

гражданской службы РФ 2 класса О.Н. Украинкова

____

Как вам? Патент у меня один единственный. Выходит нельзя по единственному Патенту вычет получить?

Как заполнить форму КНД 1112021 для уменьшения патента на страховые взносы

Если у ИП на патенте нет сотрудников, он может вообще не платить налоги. А ИП с сотрудниками может уменьшить стоимость патента наполовину. Разбираем, как подать документы на вычет

Михаил Кратов

С 2021 года ИП на патенте могут уменьшать стоимость патента на страховые взносы, уплаченные за себя и за сотрудников. Для этого надо подать в налоговую уведомление по форме КНД 1112021. Разбираем, как рассчитать налоговый вычет и подать уведомление.

Какие взносы можно вычесть из стоимости патента

ИП на патенте могут уменьшать размер налога на сумму взносов:

Нельзя принять к вычету только страховые взносы на травматизм за сотрудников.

В каком периоде можно принять к вычету взносы

Налог можно уменьшить на сумму страховых взносов, если они уплачены в период действия этого патента.

ИП на патенте не доплатил взносы в 2020 году 7000 ₽, а уплатил их только в сентябре 2021 года. На эти 7000 ₽ можно уменьшить стоимость патента, который действует в сентябре 2021 года.

Если патент куплен на один месяц, его стоимость можно уменьшить только на взносы и больничные, оплаченные в том же месяце. Если на более долгий срок — патент уменьшается на все взносы, уплаченные в период его действия.

Если сумма страховых взносов больше, чем стоимость патента, — можно зачесть переплату в счет будущих патентов. Главное, чтобы соблюдалось условие о едином периоде уплаты взносов и налога на патенте.

Например, ИП купил первый патент на июнь, июль и август 2021 года за 10 000 ₽, а страховых взносов за этот период уплатил на 20 000 ₽. Сумму переплаты в 10 000 ₽ можно будет зачесть для уменьшения налога по следующему патенту, который действует в 2021 году.

Как рассчитать вычет по патенту

ИП с сотрудниками, занятыми в деятельности по патенту, вправе уменьшить налог не более чем на 50%. ИП без сотрудников — на 100%.

Допустим, стоимость патента — 43 500 ₽, уплаченные взносы — 50 000 ₽.

| ИП без сотрудников | ИП с сотрудниками |

|---|---|

| Предприниматель может обнулить стоимость патента и не платить ничего либо возместить уплаченные за патент 43 500 ₽ | Предприниматель может вычесть или возместить 50% стоимости патента: 43 500 × 50% = 21 750 ₽ |

Если ИП одновременно ведет один вид бизнеса на патенте, а другой — на УСН или ОСН, нужно вести раздельный учет пособий и взносов на каждом режиме.

Взносы ИП за себя можно принять к вычету как захочешь: хоть на патенте, хоть на УСН.

Взносы за сотрудников — только на том режиме, в котором заняты сотрудники.

Например, у ИП Петрова есть магазин на УСН «Доходы» и ремонт обуви на патенте. В магазине и ремонте обуви есть по одному сотруднику.

Петров должен уплатить 90 000 ₽ налога на УСН и 30 000 ₽ на патенте.

ИП платит страховые взносы за себя: 40 874 ₽. Их он может либо зачесть в налог на УСН, либо на патент, либо разделить как хочет. Например, 10 874 ₽ пойдут в зачет патента, а 30 000 ₽ — в зачет на УСН.

Взносы за сотрудников можно учитывать только в том налоговом режиме, где оформлены сотрудники. ИП уплатил такие взносы:

Как заполнить форму КНД 1112021

Для уменьшения налога на патенте ИП должен уведомить налоговую по форме КНД 1112021. Уведомление состоит из трех частей:

Титульный лист. Здесь нужно указать код налогового органа, ИНН и ФИО предпринимателя, номер телефона, дату, календарный год периода действия патентов, по которым уменьшается налог. В конце — поставить подпись.

Лист А. Здесь нужно указать номера патентов, дату начала действия патента и дату его окончания, их стоимость, которую хотите уменьшить. Если у вас больше двух патентов, заполните несколько листов А.

По каждому патенту нужно заполнить семь строк:

Должны выполняться соотношения:

Лист Б нужен для отражения суммы страховых взносов и пособий, которые ИП или компания хотят принять к вычету. Тут заполняют четыре строки:

1. Строка 110 — стоимость всех патентов, на которые нужно получить вычет: сумма всех строк 030 с листа А.

2. Строка 120 — общая сумма взносов, на которые можно уменьшить патент.

Если ИП работает без сотрудников и сумма взносов больше стоимости патента, в строке 120 нужно указать полную стоимость патента. Если сумма взносов меньше стоимости патента — сумму уплаченных взносов.

Например, стоимость патента 20 543 ₽, предприниматель уплатил 33 774 ₽ страховых взносов за себя. В строке 120 он указывает 20 543 ₽.

3. Строка 130 — общая сумма взносов и пособий, уменьшающая налог, которая была учтена в предыдущих уведомлениях: сумма из строки 050 листа А;

4. Строка 140 — сумма взносов и пособий, оставшаяся после уменьшения налога: строка 140 = строка 110 − (строка 120 + строка 130).

Дальше приведем примеры, как заполнять форму в разных ситуациях.

Примеры заполнения формы КНД 1112021 для ИП с сотрудниками и без

ИП без сотрудников. ИП Ромашкин шьет одежду. Он оформил патент с 1 апреля по 30 июня, его стоимость 37 734 ₽. Ромашкин может уплатить эту сумму до конца срока действия патента — до 30 июня.

15 апреля ИП перечисляет страховые взносы за себя — 40 874 ₽ — и сразу подает уведомление на налоговый вычет.

На листе А предприниматель укажет:

Лист Б заполнит так:

Остаток 3140 ₽ Ромашкин сможет учесть при покупке следующего патента в этом году. Для этого после подачи заявки на патент ему нужно будет снова заполнить и подать уведомление КНД 1112021.

Теперь Ромашкин не должен платить за патент, так как его стоимость полностью покрылась за счет взносов. Получается, что в апреле Ромашкин уплатил 40 874 ₽ взносов и больше ничего не должен.

ИП с сотрудниками. ИП Потапенко занимается грузоперевозками. Годовой патент для него стоит 109 000 ₽. У предпринимателя есть один сотрудник. Предприниматель платит страховые взносы за себя и сотрудника на общую сумму 115 000 ₽ в год.

Перечисленные взносы за себя и сотрудников полностью перекрывают стоимость патента ИП Потапенко. Но предприниматели с работниками могут уменьшить стоимость патента не более чем на 50%, поэтому в уведомлении надо будет указать такие суммы.

В уведомлении на листе А:

Сумму для строки 050 рассчитали так: 54 500 ₽ — половина стоимости патента. Это максимальная сумма, которую можно принять к вычету. Взносы 115 000 ₽ больше, чем 50% от стоимости патента. Значит, к вычету нужно принять 54 500 ₽.

Лист Б ИП Потапенко заполнит так:

Получается, что Потапенко уплатит только половину налога по патенту — 54 500 ₽.

Всего предприниматель уплатит за год налогов и взносов: 54 500 + 115 000 = 169 500 ₽.

Как подать уведомление в налоговую

Уведомление направляют в налоговую, где ИП получил патент, одним из следующих способов:

Электронный документ нужно подписать усиленной квалифицированной электронной подписью.

Датой отправки уведомления будет считаться:

Если налоговая не прислала отказ в течение 20 дней, считайте, что ваше заявление принято. Отдельного уведомления от налоговой, что «все хорошо», может и не прийти.

Почему налоговая может отказать в вычете

Если налоговая прислала отказ, нужно исправить ошибки и подать уведомление повторно.

Налоговая может отказать, если вы указали в строке 120:

В течение 20 дней налоговая направит уведомление об отказе. Нужно исправить ошибки и подать форму КНД 1112021 повторно.

Как вернуть переплату, если вы уже оплатили патент

Переплату можно вернуть по действующему патенту и по патенту с истекшим сроком действия. Порядок возврата в обоих случаях будет одинаковым.

Вернуть деньги можно на расчетный счет или учесть их в стоимости будущих патентов.

Для возврата денег нужно написать в налоговую заявление на возврат по форме КНД 1150058.

Для зачета переплаты в счет будущих платежей нужно написать заявление по форме КНД 1150057.

Заявление на возврат денег или на зачет переплаты можно подать в течение 3 лет со дня уплаты налога.

Подать заявление можно на бумаге в налоговую, почтой, в электронном виде через личный кабинет на сайте ФНС или через оператора ЭДО. Деньги должны вернуть в течение месяца.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

Изменения в части уменьшения стоимости патента

До начала 2021 года уменьшение стоимости патента на страховые взносы предпринимателями не производилось, поскольку такая норма отсутствовала в НК РФ. Однако в 2020 году чиновники озаботились проблемами перехода с ЕНВД, который действовал последний год, и чтобы привлечь интерес к ПСН и облегчить налоговое бремя на этом режиме, решено было включить в кодекс соответствующее положение путем принятия федерального закона от 23.11.2020 № 373-ФЗ «О внесении изменений…».

Корректировки в части уменьшения патента на сумму взносов не единственные в налоговом законодательстве. Об основных изменениях 2021 года узнайте из специального материала, подготовленного специалистами «КонсультантПлюс». Для входа в систему воспользуйтесь бесплатным пробным доступом.

ФНС в связи с данными нововведениями выпустила письмо от 02.06.2021 № СД-4-3/7704@ с ответами на самые распространенные вопросы налогоплательщиков. Рассмотрим нововведения и разъяснения налоговиков более детально.

За счет каких сумм разрешено снизить величину патента

Уменьшение величины налогового обязательства осуществляют за счет:

О том, как уменьшить патент на страховые взносы в соответствии с действующим законодательством, мы расскажем далее.

Основные правила уменьшения патента на страховые взносы

Согласно п. 1.2 ст. 346.51 НК РФ индивидуальные предприниматели вправе уменьшить патент на страховые взносы в 2021 и всех последующих годах. Однако при этом требуется соблюсти ряд требований:

Пример уменьшения патента на страховые взносы

Разберем на конкретных примерах, как уменьшить патент на величину взносов.

ИП Викторов А. В. самостоятельно осуществляет ремонт автотранспортных средств в Нижнем Новгороде. Стоимость его патента, рассчитанная налоговиками, составила 60 000 руб. на 2021 год. В течение года он уплатит страховые взносы за себя в сумме 32 448 руб. на ОПС и 8426 руб. на ОМС. Таким образом, сумма патента к уплате с учетом вычета по взносам составит: 60 000 – 32 448 – 8426 = 19 126 руб.

Немного изменим условия предыдущего примера. Пусть у предпринимателя заняты по трудовым договорам двое автослесарей. Ежемесячно он выплачивает им зарплату и начисляет на нее взносы, сумма которых за 2021 год составит 140 тыс. руб. Размер начисленных взносов превышает стоимость патента. Но поскольку ИП Викторов является работодателем, то он может сократить свой «режимный» налог лишь на 50%. То есть за 2021 год величина патента к уплате в бюджет будет равна 30 000 руб.

Как написать заявление на уменьшение патента

Чтобы воспользоваться вычетом на законных основаниях, в налоговую инспекцию необходимо направить заявление на уменьшение патента на страховые взносы. Форма документа приводится в Приказе ФНС России от 26.03.2021 N ЕД-7-3/218@.

Скачать бланк заявления можно бесплатно, кликнув по картинке ниже:

Эксперты К+ подготовили заполненный образец уведомления налоговиков об уменьшении патента, который можно посмотреть в этом материале. Для просмотра оформите бесплатный демо-доступ к системе.

Итоги

Итак, можно ли уменьшить патент на страховые взносы? Да, предприниматели получили такое право с 2021 года. Теперь суммы взносов, уплачиваемых ИП за себя и за своих работников, а также суммы больничных за первые три дня можно использовать в качестве вычета для расчета налога на ПСН. Чтобы применить такой вычет, взносы должны быть уплачены в том налоговом периоде, на который выдан патент. В целях информирования налоговых органов была специально разработана форма заявления на уменьшение стоимости патента.