Оформление авансового отчета: общие правила

Общие правила заполнения авансового отчета таковы:

За нарушение срока работника можно наказать материально.

Как правильно заполнить авансовый отчет

Авансовый отчет условно можно разделить на 3 части:

Подписывают отчет работник, бухгалтер и главный бухгалтер. Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа.

Авансовый отчет может составляться не только в бумажном, но и в электронном виде.

Построчный комментарий по заполнению авансового отчеты подготовили эксперты КонсультантПлюс. Получите пробный доступ бесплатно к системе и переходите к указаниям.

Изменений по авансовым отчетам в 2021 году не было – этот документ по-прежнему обязателен для заполнения. Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Ознакомиться с примером и образцом заполнения авансового отчета вы можете на нашем сайте. Рассмотрим условный пример.

Допустим, 21.01.2021 ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

Работник потратил всего 18 950 руб. (НДС покупка не облагалась т. к. продавец применяет УСН). Неиспользованные средства в размере 1 050 руб. он вернул в кассу сразу при сдаче отчета в бухгалтерию.

Приведем образец заполнения авансового отчета для данной ситуации.

Итоги

Заполнение авансового отчета требует совместной работы подотчетного лица и бухгалтера. Заполненный отчет, подписанный главным бухгалтером и руководителем, является документом, на основании которого отражаются операции в учете.

Дополнительно материалы по теме расчетов с подотчетными лицами смотрите в статьях:

Авансовый отчет в организации. Правила заполнения, возможные нарушения и варианты исправления ошибок

Практически каждой организации приходится выдавать сотрудникам денежные средства в подотчет на хозяйственные нужды, оплату поставщикам, командировочные расходы. Подотчетное лицо отчитывается и составляет авансовый отчет. Как все-таки правильно оформить авансовый отчет, какие существуют правила при оформлении авансового отчета, как исправить ошибки и какие могут быть нарушения, постараемся рассмотреть в данной статье.

Что все это такое?

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денежных средств подотчетными лицами.

Подотчетные лица — это сотрудники организации, которые могут получать денежные средства на хозяйственные нужны, расчеты с поставщиками, командировочные расходы и оплата услуг сторонних компаний. Тратить денежные средства подотчетное лицо может только на те цели, на которые он их получил.

Чаще всего компании оформляют приказ со списком лиц, которые могут получать денежные средства в подотчет.

Существует несколько правил, которые должен соблюдать бухгалтер при формировании авансового отчета.

Как пошагово заполнить авансовый отчет?

Авансовый отчет, заполняется в одном экземпляре самим подотчетным лицом и бухгалтером.

Отчету присваивается номер и проставляется дата. На лицевой стороне отчета указывается наименование организации, ФИО генерального директора, подразделение, ФИО подотчетного лица, должность, табельный номер сотрудника, наименование аванса.

В табличной части необходимо указать сведения о наличии остатка, перерасходе по предыдущему авансу (если он есть), а также сумму текущего аванса. Указывается общая сумма полученных и израсходованных денежных средств, сумма остатка либо перерасхода и информация о бухгалтерских счетах, на которых отражается подотчет.

На оборотной стороне (в графах 2-4) в хронологическом порядке работник перечисляет реквизиты документов, подтверждающих расходы, в 5 графе — указывается сумма затрат. В 7 графе бухгалтер вписывает сумму расходов, принятых к расходу, в 9 графе — счета (субсчета), 8 графу заполняет бухгалтер, если денежные средства сотрудник получил в валюте.

Обратите внимание на то, что подтверждающие первичные документы, указанные в авансовом отчете, работник прикрепляет к отчету. К этим документам относятся кассовый или товарный чек, товарные накладные, ПКО и т.д. Без этих документов организация не сможет отразить производственные расходы и принять к вычету НДС.

Авансовый отчет включает отрывную расписку о принятии отчета к проверке. Заполняет ее бухгалтер, отрезает ее и отдает подотчетному лицу. В расписке указывается ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денежных средств и количество документов.

Вроде бы все просто и понятно, но есть риск ошибки при составлении авансового отчета.

Как исправить ошибки в авансовом отчете?

Если вы нашли ошибку в авансовом отчете, то исправления можно сделать по общим правилам исправлений в первичных документах:

Какие существуют нарушения, если нет авансового отчета?

Если в установленный срок подотчетное лицо не предоставило авансовый отчет, то это является нарушением кассовой дисциплины. Данное нарушение предусматривает следующие штрафные санкции:

Еще раз обратим внимание на основные нарушения, на которые может обратить внимание налоговый инспектор:

Сколько необходимо хранить авансовые отчеты?

В соответствии с ч.1 ст. 29 Федерального закона № 402-ФЗ авансовые отчеты необходимо хранить в течение 5 лет после отчетного периода. Порядок хранения авансовых отчетов каждая организация выбирает самостоятельно. Как правило, авансовые отчеты с приложенными подтверждающими документами прошиваются в хронологическом порядке либо поквартально.

Обратите внимание, что ЦБ внес в поправки в Указание № 3210-У (Указание ЦБ от 05.10.20 № 5587-У) тем самым, упростив правила выдачи денег в подотчет.

Данные изменения вступили в силу с 30.11.2020:

Таким образом, выдача в подотчет денежных сумм может обернуться головной болью для компании, если не соблюдать нехитрые, но жесткие требования законодательства.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Авансовый отчет

Авансовый отчет – документ, подтверждающий расход денежных средств, которые выдаются в качестве аванса и имеют связь с деятельностью юридического лица.

Независимо от цели, получившее деньги лицо в авансовом отчете указывает:

К отчету должны быть прикреплены подтверждающие траты документы.

Авансовый отчет: форма

Постановление Госкомстата России от 01/08/2001 N 55 предусматривает определенную форму авансового отчета, которая обозначается как N АО-1.

Но с 2013 года она необязательна, и компания имеет право ориентироваться на свою собственную форму с учетом требований к обязательным реквизитам Федерального закона N 402-ФЗ от 06/12/2011 «О бухгалтерском учете» (ч. №2 ст. №9).

Тем не менее большинство организаций предпочитает пользоваться утвержденной формой N АО-1.

Составление авансового отчета и его сдача: нормативные акты

В основном порядок регулируется указанием Банка России от 11/03/2014 N 3210-У.

Некоторые нормы указаны в Положении об особенностях направления работников в служебные командировки (N 749 от 13/10/2008).

Составление авансового отчета: кто должен этим заниматься

Абзац №2 п.6.3, содержащийся в документе Указания N 3210-У, гласит, что авансовый отчет должно заполнять лицо, ранее получившее денежные средства, а затем нужно отнести его в бухгалтерию. Кто такие подотчетные лица:

Кто может получать деньги под отчет: список сотрудников

Организация не обязана составлять списки лиц, имеющих возможность получить деньги в подотчет.

Хотя компания может отметить их в ЛНА (локальном нормативном акте): это может быть раздел в положении о документообороте или отдельная инструкция, по которой можно составить авансовый отчет.

Авансовый отчет: срок для предоставления

Предоставить документ нужно в течение трех рабочих дней:

Пример. Расчет даты

Ситуация 1:

Денежные средства были выданы 15/05/2017 (то есть в понедельник) на 5 рабочих дней.

В этом случае во вторник 16/05/2017 заканчивается первый рабочий день, а пятый – в следующий понедельник, то есть 22/05/2017.

Таким образом, отчет нужно предоставить в течение 3-х рабочих дней с 23/05 до 25/05.

Ситуация 2:

На командировочные расходы были потрачены денежные средства.

Командировка заканчивается 19/05/2017, в пятницу.

Работник выходит на привычное рабочее место 22/05, в понедельник, а для предоставления авансового отчета у него будет 3 дня с 23/05 до 25/05.

Заявление на выдачу

Чтобы выдать под отчет наличные деньги сотруднику, нужен расходный кассовый ордер. Подотчетное лицо должно составить письменное заявление в произвольной форме, где будет запись о сумме необходимых средств. Резолюция руководителя подтверждает или корректирует запрос, поэтому заявление также должно содержать дату и подпись руководителя. Это обязательные реквизиты.

Нормативный акт не предусматривает форму заявления, поэтому ее можно составлять в произвольном виде, но она может также быть утверждена в ЛНА организации.

Проверка авансового отчета: сроки

После передачи отчета он проверяется в бухгалтерии, затем его утверждает руководитель компании, а потом осуществляется окончательный денежный расчет с сотрудником. Срок устанавливается приказом или в ЛНА.

Во время окончательного расчета сотрудник либо возвращает неизрасходованную часть денежных средств, либо наоборот: если пришлось потратить больше запланированной суммы и если руководство утвердило это, то работнику выплачивают перерасход.

Бухгалтерские проводки

Работник по форме N АО-1 предоставляет авансовый отчет о средствах, которые он потратил.

Остаток возвращается в кассу.

С согласия руководителя работнику возмещается перерасход, если денег было потрачено больше предусмотренного.

Как отражаются эти операции в бухучете:

Выдача денежных средств

Подотчетные денежные средства получены сотрудником: Дебет 71 – Кредит 50.

Утверждение авансового отчета

Товары (услуги или работы), оплаченные подотчетником, приняты к учету. Это могут быть командировочные расходы, канцтовары, услуги нотариуса: Дебет 10 (08, 20, 26, 44) – Кредит 71.

Остаток неизрасходованных денег получен от работника: Дебет 50 – Кредит 71.

Перерасход по авансовому отчету возвращен сотруднику: Дебет 71 – Кредит 50.

Расчеты с помощью пластиковой карты

Деньги для расходования по корпоративной карте были выданы сотруднику: Дебет 55 – Кредит 51,52.

С корпоративной карты работником сняты деньги (выданы подотчетные денежные средства): Дебет 71 – Кредит 55.

Отражено списание средств со счета без подтверждения сопутствующими документами: Дебет 73 – Кредит 55.

Для возмещения расходов работником внесены наличные деньги: Дебет 50 – Кредит 73.

Из зарплаты работника удержаны средства, потраченные по корпоративной карте на личные нужды: Дебет 70 – Кредит 73.

Из зарплаты работника в определенных случаях могут быть удержаны подотчетные суммы. Потребуются такие проводки:

Отражение подотчетных сумм, которые не были возвращены в установленный срок: Дебет 94 – Кредит 71.

Подотчетные деньги, не возвращенные в установленный срок, удержаны из заработной платы подотчетного лица: Дебет 70 – Кредит 94.

Авансовый отчет: пошаговое заполнение

Авансовый отчет готовится в одном экземпляре.

Проставляется дата, отчету присваивается номер. На лицевой стороне необходимо указать название фирмы, подразделение, ФИО генерального директора, ФИО подотчетного лица, табельный номер, должность, наименование аванса.

Сведения о наличии остатка и сумма текущего аванса отражаются в табличной части. В случае перерасхода по предыдущему авансу эта информация указывается там же. Должно отметить общее количество полученных и израсходованных средств, сумму перерасхода или остатка, сведения о бухгалтерских счетах, где отражается подотчет.

В графах 2-4 на оборотной стороне, соблюдая хронологический порядок, работник указывает реквизиты подтверждающих расходы документов, сумма затрат отмечается в 5-й графе. Сумма принятых к расходу средств указывается бухгалтером в 7-й графе, счета (субсчета) – в 9-й графе, а 8-ая графа заполняется бухгалтером, если средства были выданы в валюте.

Производственные расходы не смогут быть отражены и у организации не получится вычесть НДС без подтверждающих первичных документов, которые работник должен прикрепить к отчету. К ним относятся: чек (товарный или кассовый), ПКО, товарные накладные и т.п.

Бухгалтер заполняет расписку о принятии отчета к проверке, отрезает ее и вручает подотчетному лицу. В ней содержатся ФИО подотчетного лица, сумма полученных денег, реквизиты отчета и количество документов.

Но временами при заполнении авансового отчета возникают ошибки.

Исправление ошибок

Если в авансовом отчете была найдена ошибка, то исправлять ее нужно по общим правилам:

Штрафы за отсутствие авансового отчета

Если отчет не был предоставлен в установленный срок, это нарушение кассовой дисциплины. В таком случае могут быть применены следующие штрафные санкции:

Таким образом, налоговый инспектор может обратить внимание на следующие нарушения:

Сроки хранения авансовых отчетов

Согласно части №1 статьи №29 Федерального закона № 402-ФЗ авансовые отчеты подлежат хранению в течение 5 лет. Каждая организация сама выбирает порядок хранения отчетов. Чаще всего авансовые отчеты вместе с необходимыми документами прошиваются поквартально либо в хронологическом порядке.

Правила выдачи средств в подотчет были упрощены внесением поправок в Указание № 3210-У (Указание ЦБ от 05/10/20 № 5587-У).

С 30/11/2020 вступили в силу следующие изменения:

Если соблюдать все требования законодательства, то выдача подотчетных денежных средств не обернется для организации головной болью.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

Авансовый отчет – это документ, который оформляется с целью учета средств, выданных сотрудникам для выполнения определенного служебного задания (поездки в командировку, закупки ГСМ для транспорта организации и т. д.). Его составление необходимо для подтверждения израсходованных подотчетными лицами сумм.

Отчет формируется вручную или с помощью программных средств, например, прикладного решения 1С. Документ предоставляется подотчетным лицом в бухгалтерию в течение 3 дней с момента израсходования средств или возвращения из командировки.

Бланк авансового отчета 2021 года

Предлагаем бесплатно скачать бланк авансового отчета, действующий в 2021 году.

Как заполнять авансовый отчет?

Для составления авансового отчета используется форма АО-1. В нее вносятся следующие сведения:

Образец заполнения бланка авансового отчета

Правильно оформить авансовый отчет 2021 года вам помогут образы заполненных бланков, которые представлены для бесплатного скачивания в разных форматах.

В каком случае применяется АО

Авансовый отчет заполняется подотчетным лицом с целью подтверждения целевого использования денежных средств. При этом денежные средства могут быть выданы как на командировку, так и под отчет на конкретные цели.

Заполнение АО предусмотрено Указанием Банка России N 3210-У от 11.03.2014 г., в котором говорится, что подотчетное лицо, написавшее заявление на наличные деньги (с указанием суммы и срока) и получившее их по расходно-кассовому ордеру, должно предоставить АО.

Как подтверждать расходы

Расход выданных под отчет средств подтверждается с помощью приложенных к АО чеков, накладных и других расчетных документов. Причем:

Что, если не подтверждать

В случае отсутствия расчетных документов, подтверждающих расход подотчетных средств, потраченные средства не могут быть списаны на хозяйственные нужды предприятия с целью уменьшения прибыли, так как их правомерное использование не доказано. Деньги считаются доходом сотрудника и с них удерживается НДФЛ.

Хотите автоматизировать процесс составления авансовых отчетов и других документов и избежать ошибок при их заполнении? Воспользуйтесь сервисом КУБ.

Форма АО-1. Авансовый отчёт

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

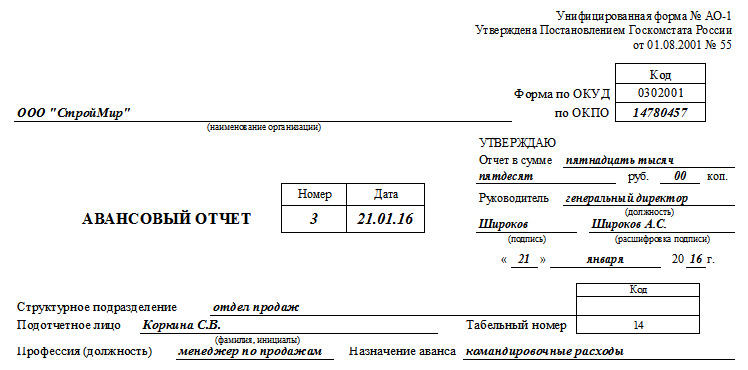

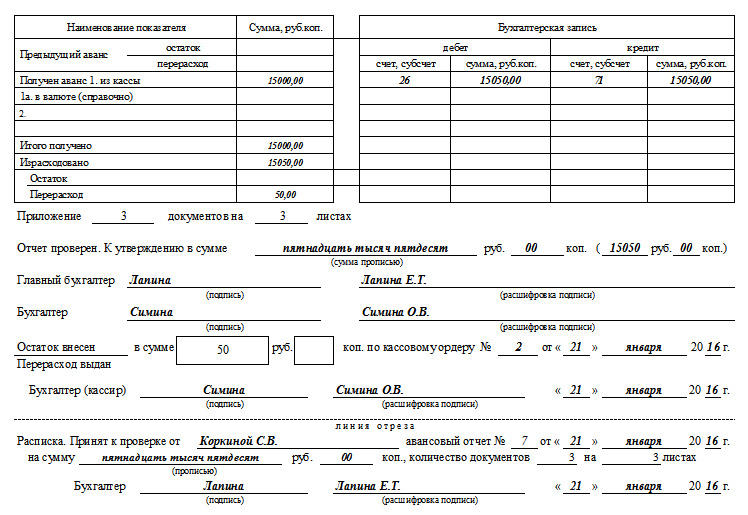

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

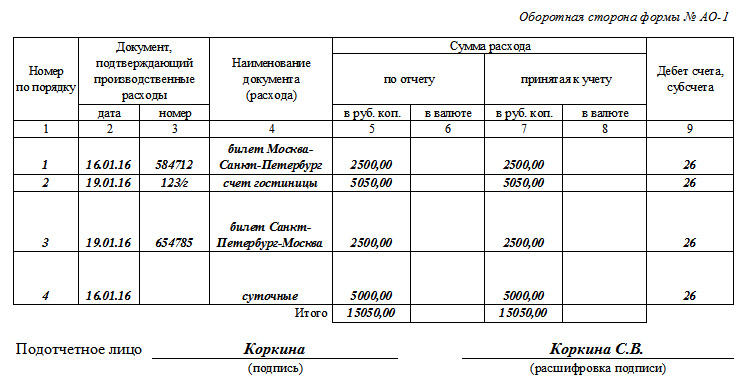

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.