Хочу исправить ошибку в кредитной истории и ничего за это не платить

Недавно я запросил в «Эквифаксе» свою кредитную историю и обнаружил, что уже пять лет за мной числится просрочка. Я обратился с претензией в банк и получил ответ: «Извините, бывает». Еще мне выдали справку, что сейчас у меня нет неисполненных кредитных обязательств перед банком. Но в кредитной истории информация о просрочке осталась.

Оспаривание кредитной истории — платная услуга. Почему за ошибку банка должен платить я?

Руслан, не совсем понятно, о какой плате идет речь. Давайте разбираться.

Обратиться в банк, который допустил ошибку

Информацию в бюро кредитных историй предоставляют банки, коллекторские агентства, поставщики жилищно-коммунальных услуг и некоторые ломбарды по своему усмотрению. Вы правильно сделали, обратившись напрямую в банк, который отправил в БКИ неверную информацию. По правилам после вашего обращения банк должен был сам направить в бюро запрос об исправлении информации. Вы пишете, что в кредитной истории информация о просрочке осталась — действительно, какое-то время ошибка может сохраняться, потому что пока что такие изменения в кредитную историю вносят не моментально. Подождите какое-то время.

Позвоните по номеру горячей линии. Есть шанс, что разговора с оператором колцентра будет достаточно: специалист зафиксирует информацию и уже точно направит в БКИ заявление об исправлении данных. Возможно, вас попросят прийти в банк и самостоятельно написать заявление.

Если вы уверены, что банк не писал в БКИ и не собирается, то вы можете обратиться напрямую в бюро кредитных историй. Вам пригодится справка об отсутствии долга, которая у вас уже есть.

Обратиться в БКИ

На сайте каждого бюро опубликованы образцы документов, в том числе заявления на исправление информации в кредитной истории. Что указывать в заявлении — мы разбирали в отдельной статье.

Заполненное заявление нужно принести в бюро или выслать по почте. Расходы на отправку заявления вам придется оплатить самостоятельно.

Бюро направит запрос в организацию, и, если данные подтвердят, информация в кредитной истории будет исправлена. Если по каким-то причинам организация не согласна с вашими доводами и не хочет вносить изменения в кредитную историю, спор будет решаться в суде.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как исправить ошибки в кредитной истории

И снова получать эти мягкие сочные кредиты

Лена внезапно перестала получать кредиты и не понимает, в чем дело. Просрочек нет, зарплата большая, но банки больше не дают.

Если вам тоже отказывают банки, не паникуйте. Вероятно, в вашей кредитной истории ошибки, поэтому банк неправильно оценивает вас как заемщика.

Эти ошибки можно исправить. Положите перед собой кредитную историю. Давайте разбираться вместе. Если у вас нет на руках кредитной истории — прочитайте наш цикл статей, там подробно описано, как ее получить.

Или посмотрите наш видеоролик. Эксперт банка по кредитам расскажет, как устроена кредитная история и какие шаги нужно совершить, если вы нашли ошибки. А также даст советы, как исправить ошибки, в какие организации лучше обращаться и в какие сроки вам ответят.

Откуда берутся ошибки?

Кредитная история — это электронный документ, по которому банк в полуавтоматическом режиме оценивает вас как заемщика: насколько вам можно доверять, какую сумму и с какой степенью риска. Кредитная история нужна, чтобы один банк знал о действиях заемщика в других банках.

И как с ее помощью получить кредит

Проблема в том, что кредитная история собирается по кусочкам из нескольких банков, поэтому где-то может прокрасться ошибка.

Лена открыла кредитку в «Лямбда-банке». Сведения об этом внесли в кредитную историю. Потом Лена вернула деньги и закрыла кредитку. Но из-за технического сбоя «Лямбда-банк» не записал эту информацию в кредитной истории, зато поставил просрочку. Для «Лямбда-банка» Лена больше не должник, а в кредитной истории — всё еще должник.

Позже Лена обращается за кредитом в «Эпсилон-банк». Банк смотрит в кредитную историю и видит, что у Лены еще не закрыта кредитка в «Лямбде» и висит просрочка. Из-за этого банк отказывает в кредите.

Когда банк оценивает заемщика, он не обязан перепроверять сведения от других банков. Считается, что в кредитной истории полная и достоверная информация. За ошибками в кредитной истории должен следить сам заемщик.

Если вы заметили ошибку, ее можно исправить. Всё, что требуется от вас, — написать заявление в бюро кредитных историй. Остальное сделают бюро и банк.

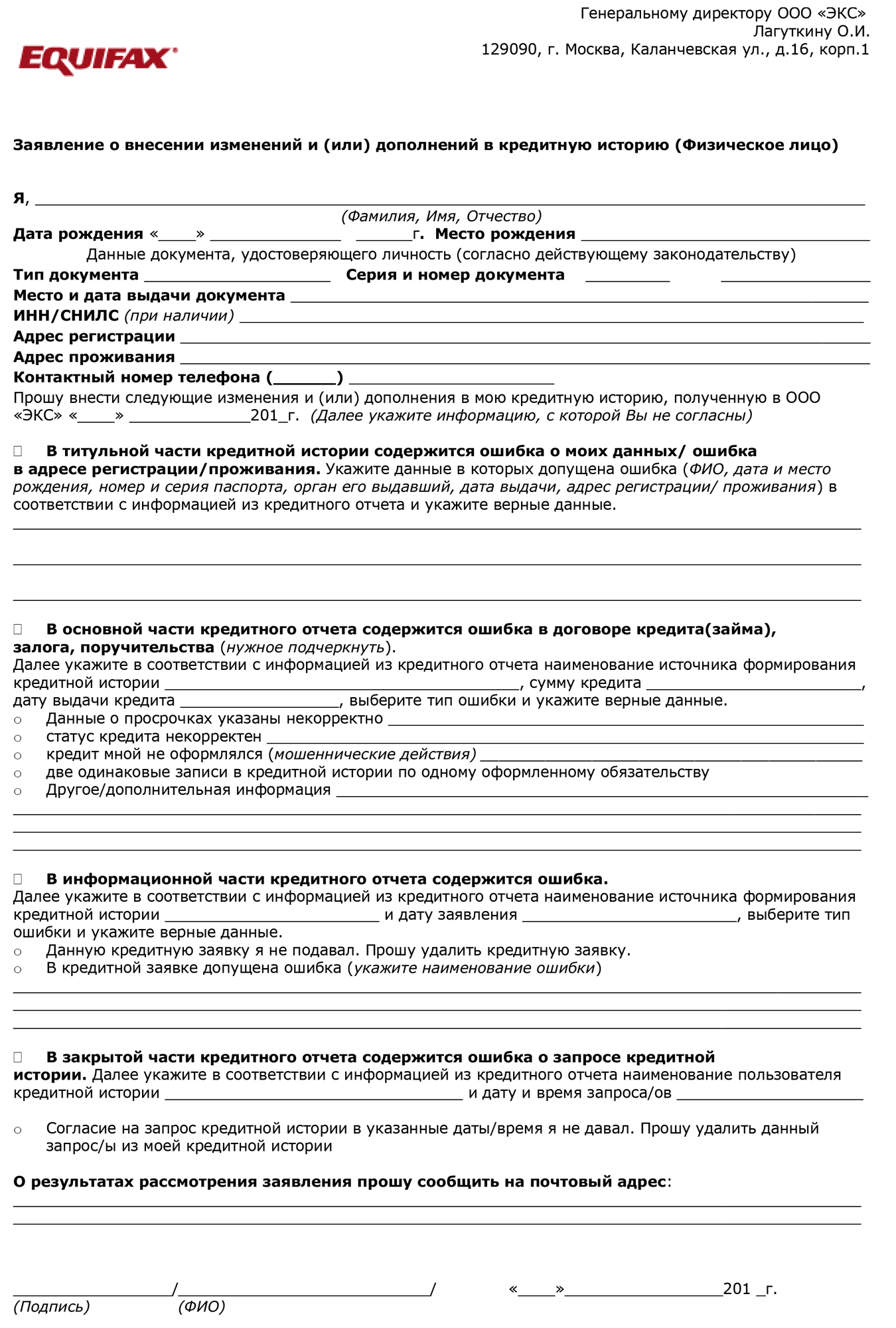

Шаблон заявления БКИ «Эквифакс»

Некоторые бюро требуют заполнить шаблон заявления и прислать по почте, другие разрешают заполнять в офисе бюро и писать в свободной форме.

Условия подачи заявления в законе не прописаны. Они зависят от бюро.

Как описать ошибку в кредитной истории

Без эмоций. Банк не исправит ошибку только потому, что вы считаете его сотрудников козлами и уродами. Приводите факты.

С датами, адресами и другими фактами. Банк быстрее проверит информацию, если будет знать, что и когда случилось.

С доказательствами. Если речь о просрочке, которой не было, приложите копию квитанций об оплате или выписки из личного кабинета. Банк не будет собирать за вас доказательства.

С четкими формулировками. Сформулируйте, какое действие ждете от банка: удалить просрочку, закрыть кредит или ответить на вопрос. Фраза: «Чтоб вы обанкротились!» — не подходит.

Как я исправил ошибку в кредитной истории

И откуда она взялась

До весны 2020 года у меня была идеальная кредитная история.

У меня свой бизнес: я покупаю в ипотеку апартаменты, разбиваю их на студии, ремонтирую и продаю каждую по более высокой цене. Ипотеку быстро закрываю, а разницу оставляю себе. К февралю 2020 года я вовремя погасил 12 кредитов, а 8 еще выплачивал, но без просрочек.

В феврале я взял очередную ипотеку на 7,65 млн рублей. А в апреле из-за пандемии мой банк разрешил оформить отсрочку и 3 месяца не платить по ипотеке. Мой доход как раз упал, и я решил устроить себе передышку.

Я отправил в банк заявление, что хочу воспользоваться каникулами. И через два дня мне сообщили, что следующий платеж ждут только в августе. А еще через пару дней позвонили и потребовали оплату прямо сейчас. В банке произошла ошибка: я стал числиться как должник.

Позже я узнал, что эта ошибка отразилась и в моей кредитной истории. Чтобы ее исправить и снова брать кредиты для бизнеса, мне пришлось повоевать с банком и бюро кредитных историй. Расскажу, какие еще были последствия у той ошибки и что я в итоге делал.

Как в банке объяснили ошибку

Насчет оплаты мне звонил сотрудник отдела взыскания — этот отдел работает с должниками. Я сказал, что у меня ипотечные каникулы, и на этом разговор завершился. После я перезвонил в банк и попал в отдел клиентского обслуживания. Там подтвердили, что никаких просроченных платежей не видят.

Но в следующие две недели сотрудники отдела взыскания продолжали мне звонить. В клиентском отделе объяснили это так: заявок на ипотечные каникулы слишком много, а коммуникация между отделами плохо отлажена. Информация, что я на каникулах, видна сотрудникам клиентского отдела, а в отдел по взысканию почему-то не поступила.

Потом звонки из банка прекратились, и я на три месяца успокоился.

Как исправить ошибки в кредитной истории

Испортить кредитную историю может не только просрочка по кредиту, но и ошибки, допущенные по вине банка или МФО. Какие правила нужно соблюдать, чтобы сохранить кредитную историю безупречной?

В большинстве случаев кредитная история оказывается испорченной по вине заемщика, а не кредитора, утверждают в трех бюро кредитных историй (БКИ). Однако бывают исключения. «Подавляющая часть плохих кредитных историй — результат недобросовестной платежной дисциплины самих заемщиков, в то время как доля кредитных историй с ошибками по вине кредиторов, по нашим оценкам, составляет менее 0,5% от общего количества», — подчеркивает директор по маркетингу Объединенного кредитного бюро (ОКБ) Екатерина Котова.

Данные другого кредитного бюро, компании Equifax, свидетельствуют о более частых случаях ухудшения кредитных историй по вине кредитора — их доля составляет 2–3%. Представитель третьего кредитного бюро — НБКИ — сообщил, что количество обращений россиян с оспариванием записей в кредитных историях составляет несколько сотен в месяц.

При этом все допущенные кредитором ошибки, которые обнаруживает заемщик, исправляются в обязательном порядке, утверждает директор по маркетингу и продуктам Equifax Игорь Лисянский. Правда, Котова признает, что в некоторых случаях — примерно в 10% — банк все-таки отказывается вносить изменения в кредитную историю. Некоторые заемщики, уверенные в собственной правоте, после этого идут в суд и пытаются добиться исправления кредитной истории там. Однако статистики по количеству выигранных судов нет, добавляет Котова.

По чужой вине

Чаще всего случаи ухудшения кредитных историй по вине банка или МФО объясняются техническими сбоями, в редких случаях — невнимательностью персонала, рассказывает Игорь Лисянский. Котова отмечает, что довольно часто кредитная организация не обновляет информацию о счете в установленный законом срок — пять дней с даты последнего изменения. «Тогда может возникнуть ситуация, когда заемщик кредит погасил, а в кредитной истории это не отображено», — поясняет она.

Кроме того, зачастую в истории могут быть указаны просрочки, которых на самом деле не было, или дважды отражено одно и то же обязательство. «Была экзотическая ситуация, когда менеджер сказал заемщику, что на него оформлено две ипотеки и из-за этого банк вынужден отказать ему в новом кредите. То есть в банке посчитали, что у человека слишком серьезная кредитная нагрузка — целых два крупных долга», — приводит пример руководитель отдела разработки продуктов для физических лиц Equifax Александра Григорьева. Клиент обратился в БКИ и узнал, что в его кредитной истории ошибочно продублирована одна и та же ипотека.

Реже всего встречаются случаи совпадения личных данных: когда у двух заемщиков одинаковые имена, фамилии, даты рождения и один регион проживания. Тогда кредитная история одного заемщика может быть приписана другому, или обе кредитные истории могут оказаться объединенными в одну. Лисянский говорит, что с начала этого года в бюро с подобными проблемами обратились всего несколько человек.

Как проверить кредитную историю

Обнаружить ошибки можно, если регулярно проверять свою кредитную историю. Через БКИ это можно делать бесплатно раз в год, но Котова советует проверять кредитную историю чаще, особенно если человек активно пользуется кредитами. Например, имеет смысл запросить историю чуть больше чем через полтора месяца после погашения очередного кредита. Проверять информацию сразу после выплаты долга нет смысла — не все банки передают сведения в БКИ день в день. Кроме того, банк не всегда закрывает счет кредита в момент его погашения. Иногда это происходит через несколько дней, а в случаях с кредитными картами закрытие счета может занять до полутора месяцев, объясняет Котова. «За полтора месяца информация в кредитной истории точно будет обновлена, и заемщик сможет узнать, все ли в порядке», — говорит она.

Запросить историю можно напрямую в бюро, через банк или компанию-посредника. В бюро это можно сделать несколькими способами: через личный кабинет на сайте БКИ или по почте. Самый быстрый способ — дистанционный, поскольку заемщик получит отчет сразу или на следующий день. Правда, для того, чтобы зарегистрироваться на сайте бюро, клиенту все равно придется пройти процедуру идентификации: прийти в офис БКИ с паспортом либо отправить почтой заверенную телеграмму или письмо с заверенной нотариусом подписью.

Запросить кредитную историю также можно почтой или телеграммой, но тогда ответ придется ждать дольше. Как рассказывает Лисянский, заказные письма с отчетами могут идти до заемщиков в отдаленных регионах вплоть до недели. Раз в год это делается бесплатно, последующие запросы стоят около 300–400 руб.

Минус этого способа в том, что бюро не всегда могут предоставить клиенту полный отчет, поскольку банк, в котором обслуживался заемщик, может не работать с тем бюро, куда человек обратился за кредитной историей. Тогда в истории будут отражены не все займы, а только кредиты того банка, который сотрудничает с конкретным бюро. Впрочем, подобные случаи редки, отмечает Лисянский. «Большинство крупных банков работают с несколькими бюро сразу — как правило, с тремя крупнейшими. Но есть уникальный случай на рынке: данные заемщиков Сбербанка хранятся только в ОКБ», — рассказывает он.

Узнать, в каком именно бюро хранится кредитная история заемщика, можно на сайте Центрального банка. Там через специальную форму заемщик может отправить запрос в центральный каталог кредитных историй. Информацию о нужном бюро он получит через несколько дней.

Полную кредитную историю по займам в разных банках или МФО можно получить при обращении в несколько БКИ или к компаниям-посредникам. Такая же возможность есть у клиентов крупных банков. Предоставление кредитной истории у посредников и в банках происходит быстро, но эти услуги всегда платные — отчет из нескольких бюро (пакет) будет стоить около 2 тыс. руб., рассказывает директор департамента наличных кредитов банка «Русский стандарт» Марина Жукова. Примерно такие же расценки и у посредников, говорит Лисянский.

Как исправлять ошибки

Если заемщик обнаружит в кредитной истории неверные данные, он, согласно закону о кредитных историях, имеет право оспорить их, говорит директор по маркетингу Национального бюро кредитных историй Алексей Волков. Котова советует для этого сначала написать в банк, который внес в кредитную историю неверную информацию.

Сроки рассмотрения таких обращений в каждом банке разные, в среднем около 30 дней, отмечает Марина Жукова. Впрочем, если банк готов общаться с заемщиком, то ответ приходит гораздо раньше — в течение нескольких рабочих дней, после чего банк самостоятельно передает обновленную информацию в бюро. В этом случае, по словам Котовой, исправление неверных сведений в кредитной истории занимает около десяти дней.

Доказать ошибку банка будет проще, если у заемщика есть документы, подтверждающие его правоту. Например, убедить кредитора в отсутствии просрочки поможет квитанция об оплате ежемесячного платежа, в которой указана дата внесения средств. При долгосрочных кредитах также можно время от времени брать в банке справку о текущем состоянии счета, добавляет Марина Жукова.

Если в кредитной истории выплаченный кредит ошибочно помечен как действующий, клиенту пригодится справка от банка, доказывающая, что закрытие проведено. А доказывать то, что долг ошибочно записан в кредитной истории дважды, обычно не приходится — в этом случае банки обычно сразу признают неправоту и исправляют неверные сведения, говорит Екатерина Котова.

Тем не менее в ряде случаев кредитная организация может отказать заемщику во внесении изменений. Если отказ аргументирован — например, банк прилагает доказательства того, что клиент допустил просрочку, то шансов исправить кредитную историю мало. Впрочем, если заемщик уверен в собственной правоте (либо если он не получил никакого ответа от банка), ему следует обратиться в бюро кредитных историй и подать заявление на внесение изменений в кредитную историю. Заявление можно принести лично в офис БКИ либо направить по почте, уточняет Котова.

После получения заявления кредитное бюро должно провести дополнительную проверку информации, запросив ее у кредитора, — обычно в течение трех дней после получения заявления от заемщика. «Кредитор, в свою очередь, обязан в течение 14 дней со дня получения запроса либо исправить кредитную историю, направив в БКИ верную информацию, либо отказать в исправлении, предоставив информацию, подтверждающую достоверность переданных ранее сведений», — говорит Волков. Затем бюро проинформирует клиента об ответе кредитной организации. Весь процесс, начиная с момента обращения заемщика в БКИ, может занять до 30 дней. Однако разбирательство редко длится так долго — банки чаще всего проверяют информацию не две недели, а несколько дней, отмечает Котова.

Месяц может уйти как на исправление ошибок, допущенных из-за технических сбоев (дублирования кредита, отметки о несуществующей просрочке или незакрытом кредите), так и на изменение информации при совпадении личных данных. В последнем случае заявление о корректировке кредитной истории лучше отправлять сразу в БКИ. Тогда после тщательной проверки информация о заемщиках в кредитном бюро будет разделена на разные истории.

Изменение кредитной истории не будет иметь негативных последствий для клиента, уверяет Марина Жукова. Даже если банк изначально отказал в выдаче займа, после исправления кредитной истории заемщик может повторно обращаться к нему за кредитом.

Как избавиться от чужих долгов

Сложнее всего будет тем людям, на которых оформили чужой кредит. По словам руководителя отдела разработки продуктов для физических лиц Equifax Александры Григорьевой, для внесения изменений банк должен признать кредит мошенническим. Иногда банки проводят внутренние расследования и признают факт мошенничества — тогда кредит сразу убирается из истории заемщика. Но чаще всего приходится обращаться в суд, замечает адвокат, партнер коллегии «Барщевский и партнеры» Павел Хлюстов.

При этом шансы доказать свою невиновность есть, отмечает Хлюстов: суд чаще всего назначает экспертизу почерка. Так как мошенники обычно плохо подделывают подписи, то суд часто встает на сторону истца. Разбирательство, по словам адвоката, занимает от полугода до года. В случае победы суд выносит банку поручение об удалении кредита из истории, а бюро — о корректировке информации. «Удалить запись о кредите банк должен сразу после вступления в силу решения суда», — подчеркивает Хлюстов.

Советы заемщикам

Эксперты, опрошенные РБК, советуют помнить, что испортить свою кредитную историю может и сам заемщик, даже если он будет своевременно выплачивать долг. Так, при погашении кредита через платежные системы может возникнуть техническая просрочка, поскольку при переводе средств таким способом нет гарантии, что деньги поступят в планируемые сроки, поясняет консультант консалтинговой группы «Личный капитал» Дмитрий Герасименко.

«Бывают ситуации, когда деньги зачисляются с существенной задержкой. В этом случае у заемщика возникнет просрочка по оплате, которая повлечет за собой штрафы и испорченную кредитную историю», — говорит он.

Чтобы деньги зачислялись сразу, Герасименко рекомендует вносить ежемесячные платежи в терминалах или отделениях того банка, где был взят кредит. Средства будут оперативнее зачисляться и при погашении кредита через интернет-банк. Этот процесс можно автоматизировать, настроив автоматический платеж — например, с зарплатного счета. Правда, в этом случаи также возможны технические ошибки, поэтому каждый раз стоит проверять, прошла ли транзакция.

Помимо разного рода просрочек негативным фактором для кредитной истории может стать большое количество действующих кредитов у заемщика. Так, наличие нескольких кредитных карт резко снижает шансы на получение нового займа. «Даже если человек финансово дисциплинирован и успевает все оплачивать в течение льготного периода или вообще не пользуется этими деньгами, по сути, у него уже имеется открытая кредитная линия», — поясняет Дмитрий Герасименко. Поэтому, прежде чем брать новый кредит, кредитные карты лучше закрыть. Тогда кредитная нагрузка заемщика снизится и для банков такой клиент будет интереснее.

При этом следует помнить, что банк закрывает счет кредитной карты позже самой карты. По словам начальника отдела портфельного риск-анализа розничного бизнеса Альфа-банка Сергея Турищева, срок закрытия может составлять до 45 дней. Соответственно, если заемщик закроет карту и придет в банк за новым кредитом меньше чем через 45 дней, то в его кредитной истории, которую запросит банк, все еще будет виден лимит кредитной карты. Это может ухудшить условия нового кредита или даже быть аргументом против его выдачи, хотя решение в каждом случае зависит от конкретного банка и его аппетита к риску, добавляет Турищев.

Заемщик также должен учитывать, что в кредитную историю, согласно закону, попадают не только оформленные кредиты, но и сведения о долгах, которые уже переданы коллекторам, информация от управляющего (если заемщик проходит процедуру банкротства) и данные о задолженностях, которые взыскиваются по решению суда. «В том числе это долги за услуги связи и ЖКХ или невыплаченные алименты», — резюмирует Лисянский.

12 способов исправить плохую кредитную историю + 9 банков и МФО, которые идут навстречу клиентам с негативной репутацией

Испорченая кредитная история грозит не только отказом в оформлении заявки на ипотеку, автокредит, потребительский кредит наличными, но и сулит проблемами при трудоустройстве, высокими ставками в страховании. Ухудшить кредитный рейтинг можно не только просрочками, но и банковскими ошибками, долгами по алиментам и ЖКХ, неоплаченным штрафам ГИБДД, частыми запросами кредитной истории и рядом других причин. В этой статье мы подробно рассмотрим что портит кредитную историю и как ее исправить.

Что такое кредитная история

Кредитная история – это документ, который содержит сведения о вашем взаимодействии с финансовыми организациями и определяет рейтинг вашей платежеспособности. На основании этого рейтинга кредитная организация принимает решение о выдаче или отказе в получении кредита. В кредитной истории хранятся данные о кредитах (сумма, просрочки, дата погашения), действующих и выплаченных, за последние 10 лет. Здесь же содержится информация о решениях суда (алименты, коммунальные услуги, услуги связи), данные о банкротстве.

Кредитную историю используют банки, микрофинансовые организации, работодатели, страховые компании, сервисы аренды автомобилей. По ней можно понять, что вы за человек, насколько ответственно подходите к своим обязательствам, как много у вас долгов. Более подробно читайте здесь: Что такое кредитная история, как она выглядит, где взять и как её НЕ испортить.

Каждый гражданин может получить свою кредитную историю бесплатно, дважды в течение календарного года. Она хранится в Бюро кредитных историй (БКИ). Финансовые организации могут передавать данные в одно или несколько бюро, каждый банк сам выбирает, с каким бюро сотрудничать. Схематично передачу информации о кредитах можно изобразить так, на примере 4 БКИ и 4 кредитов в разных банках:

| БКИ | Кредит 1 | Кредит 2 | Кредит 3 | Кредит 4 |

| Эквифакс | + | – | – | + |

| ОКБ | – | + | + | + |

| НБКИ | + | + | + | – |

| Русский стандарт | – | – | + | – |

Плюсы означают, что кредит был передан в это бюро, минусы – нет. В отчете Эквифакс вашу кредитную историю буду формировать кредиты 1 и 4, в ОКБ – 2, 3, 4, в НБКИ – 1, 2, 3, в Русском стандарте – кредит 3. Кредитный рейтинг тоже будет отличаться в разных бюро. Если по кредиту 1 были допущены просрочки платежей, то в Эквифакс и НБКИ ваш отчет будет хуже, чем в двух других бюро.

Что может испортить КИ

Кредитную историю ухудшают:

- Просрочки по кредитам; Неактуальные данные; Банковские ошибки; Задвоение данных; Частые запросы кредитов и отказы; Частая смена данных; Высокая долговая нагрузка; Частое использование микрокредитов; Поручительство; Судебные разбирательства; Небанковские долги; Мошенничество; Банкротство.

Разберем каждый вариант подробно.

Просрочки по кредитам

В кредитной истории фиксируются все просрочки, даже если вы опоздали всего на один день. Банки ведут такую статистику, чтобы облегчить работу себе и своим коллегам. Ведь если банки выдадут кредиты и по ним будут большие долги, то кредитная организация может обанкротиться. Поэтому, кредитные истории помогают банкирам отсеять «плохих» клиентов и выдать кредиты «хорошим».

Вот так будут выглядеть просрочки в кредитной истории:

Теперь несколько важных советов. Одно дело, когда человек недисциплинированный и безответственный. Здесь советы давать трудно, такой человек сам себя наказывает. Другое дело, когда кредитную историю ответственного и серьезного к своим долгам человека портит невнимательность операциониста в отделении банка или незнание сроков банковских переводов.

Банковские ошибки

Выше, в примере с Сергеем, присутствует банковская ошибка. Однако, бывают и другие банковские ошибки, которые нужно своевременно нахдить в своей кредитной истории и исправлять. Например, банки могут по ошибке не передать в бюро кредитных историй информацию о закрытии кредита. Вы приходите за новым кредитом, будучи уверенным в своей репутации, но получаете отказ. Проверяете свою КИ и видите, что тот самый кредит висит открытым и новый банк счел вас злостным неплательщиком.

Обратитесь в банк, который допустил ошибку и попросите их внести исправление. Они должны сделать это в течение 5 дней.

Или вот еще пример: у вас может быть однофамилец, у которого совпадает фамилия, имя и отчетство. Его данные по кредитам могут по ошибке записаться на вас.

Задвоение данных

Такая ситуация может возникнуть, когда один и тот же кредит попадает в базу данных БКИ дважды. Это может быть как человеческая ошибка, так и технической сбой. Бывают ситуации, когда банк продает долг коллекторскому агенству. А те, в свою очередь, также передают данные по этому кредиту в Бюро. Вот и получаются задвоения кредитов.

В итоге, когда вы придете за новым кредитом, то банк будет думать, что у вас слишком высокая долговая нагрузка, так как на вас висит два кредита. Из-за этого могут отказать или существенно снизить запрашиваемую сумму.

Неактуальные данные

Поэтому, если вы планируете оформить какой-то серьезный для вас кредит (ипотеку, автокредит, кредит на бизнес, свадьбу и т.п.), то лучше заранее подготовиться к этому событию. Проверьте кредитную историю и если вы видите, что там отражены старые данные или имеется большой перерыв, то оформите какую-нибудь кредитную карту, пользуйтесь ей на протяжении 3-6 месяцев, а затем обращайтесь за важным кредитом.

Частые запросы кредитов и отказы

При каждом запросе в банк, будь это личное посещение офиса или заявка через интернет, банк формирует запрос в Бюро кредитных историй. Если банк видит, что вы недавно оформляли запрос на кредит в десяти других банках и теперь пришли к ним, то у него возникают подозрения и он может вам отказать. Поставьте себя на место банкира, зачем человеку оформлять запрос сразу в нескольких банках? Может быть вы хотите набрать кредитов и исчезнуть? Или объявить себя банкротом?

А на деле может все гораздо прозаичнее. Вы подали заявку на кредит где-то в интернете, но заявка попала не в банк, а брокеру, который разослал ее сразу в десятки других банков, в надежде, что кто-то из них одобрит вам кредит и брокер получит за это вознагрждение?

Еще подобное может возникнуть из-за несоответствия суммы кредита и вашего официального дохода. Допустим, у вас доход 100.000 руб., но при этом официально вы можете подтвердить только 50.000 руб. Вы подаете заявки в банки на ипотеку и хотите оформить 5 млн. рублей, понимая, что вашего совокупного дохода вполне хватит для обслуживания долга. Но банк то видит, что вы можете подтвердить только 50.000 руб. При этом, у вас на иждивении двое детей и супруга в декрете, на основании чего он понимает, что свободных денег у вас остается немного. Банк отказывает вам. Вы думаете, что банк плохой и идете в следующий. Там вам тоже отказывают и по мере посещения каждого нового банка, увеличивается количество новых запросов и отказов. Да-да! Каждый отказ фиксируется в базе данных. Но мы то с вами знаем, что первые банки отказали не из-за плохой кредитной истории, а из-за отсутствия доказательств по доходам и вытекающего из этого несоответствия суммы дохода к запрашиваемому кредиту. А вот последующие банки при отказе уже опираются на отказы первых банков. Они понимают, что если вам отказали несколько банков, то что-то в ваших данных нечисто и отказывают уже автоматом.

Вот пример такого отказа в отчете ОКБ:

На скриншоте выше реальный пример из моей кредитной истории. Мне отказал Сбербанк в ипотеке. Я запросил сумму 5.100.000 руб., при чем сделал это больше ради интереса, подав заявку через интернет. Так, кстати, делают многие – балуются, подавая заявки ради интереса, пытаясь узнать, одобрит им банк энную сумму денег или нет. Так лучше не делать, особенно, если планируете брать важный кредит.

Я не совсем баловался. Подавая заявку я на 90% был уверен, что мне откажут, но все же решил проверить. Почему мне отказали? Я ИП и для подтверждения дохода должен предоставить налоговую декларацию. Но проблема в том, что декларацию я сдаю раз в год. Обратившись в мае 2019 года за ипотекой, я мог предоставить декларацию только за прошедший 2018 год. Но в 2018 году мой доход был невысокий. Я надеялся, что банк попросит свежую выписку с моего счета и увидит, что за первые 5 месяцев 2019 года мой доход выше, чем за весь 2018 год. Но банк так не сделал, руководствуясь строгими правилами и, в итоге, при рассмотрении заявки накредит основывался на низких данных 2018 года.

Из этого можно сделать следующий вывод, если вы получили отказ в первых 2-3 банках, то нет смысла идти в следующие с тем же запросом. Попытайтесь выяснить, что могло послужить отказом, а также попробуйте снизить сумму запрашиваемого кредита, либо постарайтесь легализовать все свои доходы, чтобы у вас было по ним подтверждение.

Частая смена данных

При каждом запросе на кредит нужно указывать ФИО, номер телефона, паспортные данные. Если эти данные часто меняются, то это может вызвать подозрения у банка:

Это скриншот из моей КИ. В ней видна частая смена адресов. И это правда. До 2014 года я проживал в Нижневартовске и сменил там 3 адреса прописки. Сначала я жил на Чапаева, потом на Омской, затем на Мира. В итоге, квартиру на Мира мы продали, прописались снова на Омской и переехали с семьей в Москву. В Москве мы жили с 2014 по 2017 год, снимая квартиру на ул.Лебедянская и этот адрес фигурирет в КИ. А с 2017 года перебрались в Геленджик. Я, жена и дети, по-прежнему прописаны в Нижневартовске, снимая квартиру в Геленджике. И новый адрес фактического местонахождения также отражен в КИ.

Стоит отметить, что у меня были свежие отказы по кредитам, которые я пытался оформить в Геленджике. И вполне возможно, что этому послужила относительно частая смена адресов. При этом, у меня отличная кредитная история, но есть несколько кредитных карт, которые я использую для получения кэшбэка. Так что причиной отказа могла стать и высокая долговая нагрузка.

Но вернемся к общим принципам: если банк видит, что у вас часто меняются данные, например, телефон, то он сделает вывод, что потом с вами могут возникнуть проблемы. Вы переедете, смените номер телефона, до вас будет трудно дозвониться и найти по прежнему адресу будет невозможно. Поэтому он может отказать. Банкам больше интересны стабильные клиенты.

Высокая долговая нагрузка

Когда я обращался за ипотекой и получил отказ, то попросил менеджера подсказать мне, что можно улучшить, чтобы получить одобрение. Сотрудники банков не разглашают причины отказа, тем не менее, мне посоветовали снизить долговую нагрузку по имеющимся кредитным картам.

На тот момент у меня было 3 кредитных карты с общим лимитом 800.000 руб., который я никогда не использовал по максимуму. У меня была карта Альфа-банка « 100 дней без процентов » с лимитом 300.000 руб. С нее я снимал каждый месяц по 50.000 руб. и клал их на дебетовую карту с начислением процентов на остаток. Затем, к сотому дню, возвращал обратно, дабы не выбиваться из льготного периода кредитования. Таким образом я использовал по ней всего 150.000 руб.

На второй карте лимит был 350.000 руб. Но тратил по ней я не более 30.000-70.000 руб. в месяц. И на третьей карте лимит составлял 150.000 руб. Этой картой я оплачивал только покупки в супермаркетах, так как она давала 5% кэшбэка. Задолженность составляля обычно не более 50.000 руб. Подробнее о том, как с выгодой для себя использовать банковские карты читайте в статье: Как заработать на кредитных и дебетовых банковских картах.

Но вернемся к долговой нагрузке. По правилам, банк обязан брать в расчет общие лимиты. Обычно по кредитным картам ежемесячный платеж составляет 5% от лимита. Таким образом, при лимите в 800.000 руб., ежемесячный платеж 5% составляет 40.000 руб. Это значит, что банк при рассмотрении моей заявки будет считать, что я уже плачу кредит в размере 40.000 руб. ежемесячно. Хотя по факту это не так.

Первым делом я прозвонил все банки, чтобы снизить лимит. Где-то заявку на снижение кредитного лимита можно сделать прямо в чате приложения. Но имейте ввиду, что банки потом могут поднять кредитный лимит без каких-либо уведомлений. Так, например, я снизил в Альфа-банке кредитный лимит до 150.000 руб., но через несколько месяцев обнаружил, что кредитный лимит подняли до 215.000 руб, а затем и до 262.500 руб.

В конечном итоге, я закрыл одну из карт, а по оставшимся двум снизил лимит до 250.000 руб., 5%-й платеж от которых составляет всего 12.500 руб., а не 40.000 руб. как был ранее. В планах, закрыть и эти две карты, примерно за месяц-два до оформления ипотеки. Это поможет полностью снизить долговую нагрузку, обеспечит меня хорошей кредитной историей за последнее время и повысит вероятность одобрения ипотечного кредита.

Частое использование микрокредитов

Микрокредиты и займы также передаются в Бюро кредитных историй. Из-за высоких процентов по микрозаймам, которые достигают 365% годовых (для сравнения в банках этот показатель в среднем 14-15% годовых), МФО готовы выдавать займы лицам с любой кредитной историей. Риск заложен в высокую ставку по займу. Таким образом, основными клиентами микрофинансовых организаций становятся проблемные клиенты.

Банкиры это понимают, поэтому отказывают таким клиентам еще на стадии автоматического скоринга, где решение принимает машина, а не человек. И даже если какой-то благонадежный человек стал клиентом МФО случайно, то для банка это показатель его низкой финансовой грамотности. Нужно уметь считать свои деньги. Зачем переплачивать МФО, когда можно получить кредит на более выгодных условиях в банке? И даже если человек имеет стабильную работу и вовремя платит по своим долгам, то неумение считать деньги, изучать условия финансовых организаций, грамотно распоряжаться своими финансами может в любой момент загнать этого человека в кредитную ловушку из которой ему будет трудно выбраться.

Вывод здесь такой: избегайте займы и микрокредиты, берите деньги в долг только в банках. Если вы уже брали деньги в долг в МФО, то закройте все долги и станьте клиентом банка. Услугами МФО можно пользоваться только когда ваша кредитная история окончательно испорчена и вам отказывают во всех банках. В таком случае микрокредит может помочь спасти репутацию, но подробнее об этом ниже.

Поручительство

Информация о поручительстве отображается в кредитной истории, а, значит, влияет на решение о выдаче кредита. Поручитель несет солидарную ответственность с основным заемщиком. Это значит, что если основной заемщик перестанет платить по кредиту, то банк имеет право переложить на плечи поручителя тяжкое бремя выплаты чужого кредита.

На скриншоте выше фрагмент отчета из кредитного бюро Эквифакс. В выделенной красным цветом колонке указаны Договоры кредита. Но если бы имелись Договоры поручительства, то там была бы эта информация. В остальных колонках была бы отражена информация по поручительству: дата и номер договора, сумма обязательств, наличие просрочек.

Оказывая кому-то услугу и выступая поручителем помните о том, что если заемщик перестанет платить по кредиту, то не только испортит свою кредитную историю и вашу, но возложит на вас обязательства по выплате этого кредита. И если вы не сможете погасить задолженность, то к вам будут применены все те же меры, что и к основному заемщику, а именно: взыскание долга через суд, с блокировками счетов, изымание имущества через судебных приставов, запрет на выезд за границу и т.п.

Судебные разбирательства

Если вы судитесь с каким-либо банком, то информация об этом может попасть в кредитный отчет. Там же будет выписка из судебного решения. При оформлении нового кредита такая информация может повлиять негативно. Банк сочтет вас проблемным клиентом, который может доставить ему много мороки судебными спорами.

Небанковские долги

Помимо просрочек по кредитам в отчет могут попасть данные о ваших долгах в МФО, кредитных кооперативах, задолженностях ЖКХ, неоплаченных штрафах ГИБДД, неоплаченных счетах мобильных операторов, алиментам.

Такая мера является действенным способом сокращения задолженности населения за коммунальные услуги, поскольку соответствующая запись будет отражаться в кредитной истории должника в течение 10 лет. Ознакомиться с ней смогут банки, микрофинансовые организации, работодатели и любые организации, интересующиеся финансовой репутацией физического лица, но только с письменного согласия последнего.

С другой стороны, предприятий ЖКХ очень много и у них в настоящий момент нет обязанности направлять сведения о неисполнении физическим лицом решения суда по погашению задолженности. На практике все зависит от того, является ли конкретное предприятие ЖКХ достаточно гибким в техническом плане, чтобы настроить взаимодействие с бюро кредитных историй. Кроме того, даже если такая негативная запись попала в кредитную историю, то предприятия ЖКХ в случае погашения задолженности обязаны направить информацию об этом в бюро кредитных историй в течение 5 рабочих дней, а бюро – внести соответствующую запись в кредитную историю. Если размер задолженности был небольшим, а потенциальный заемщик погасил ее в относительно короткие сроки, то банки в зависимости от своих скоринговых моделей могут не учесть этот случай при принятии решения о выдаче кредита.

Операторы сотовой связи давно перешли на систему предоплаты и почти не имеют просроченной задолженности за услуги связи. Что касается информации о задолженности по алиментам, то она также может попасть в кредитную историю, но органы исполнительной власти, как и предприятия ЖКХ, имеют не обязанность, а лишь право на передачу сведений в бюро кредитных историй. Александрович Артур, генеральный директор БКИ Объединенного Кредитного Бюро

Банкротство

Каждый гражданин, имеющий задолженность от 500 000 рублей и выше, и не имеющий возможности ее погасить – может пройти процедуру банкротства и списать все долги. Однако, такой гражданин должен отдавать себе отчет о последствиях. В кредитной истории появится соответствующая запись. Банки таким клиентам отказывают сразу.

Мошенничество

В прессе регулярно появляются новости о том, что хакеры похищают данные клиентов. То клиентов Сбербанка слили в сеть, то пользователи Госуслуг оказались в публичном доступе. Используя эти данные мошенники оформляют кредиты и займы. Если периодически проверять свою кредитную историю, то можно вовремя обнаружить подобную махинацию и предотвратить ее.