Как написать письмо в ИФНС от физического лица или ИП через Личный кабинет

Обратиться в налоговый орган через Личный кабинет налогоплательщика может возникнуть в любой момент. Например, появляется необходимость уточнить информацию по налогам физического лица или ИП, задать какой-то вопрос по конкретной ситуации или запросить уведомление о применяемой системе налогообложения ИП (как правило, это необходимо для ИП, применяющих УСН).

Для обращений не нужно бежать в налоговый орган, достаточно зайти в Личный кабинет физлица или ИП и оттуда отправить обращение.

Пишем обращение через Личный кабинет физлица

Заходим в Личный кабинет по ИНН и паролю, если вдруг его еще не получали, то войти можно через подтвержденную запись на Госуслугах.

Выбираем вкладку Жизненные ситуации

Далее заходим на вкладку Прочие ситуации и выбираем Нет подходящей жизненной ситуации

Выбираем налоговый орган, в который обращаемся и пишем заявление в свободной форме.

Пишем обращением через Личный кабинет ИП

Из Личного кабинет физлица можно перейти в Личный кабинет ИП, нажав на три черточки в правом верхнем углу и выбрав портфельчик

В Личном кабинете ИП также ищем вкладку Все жизненные ситуации, а затем вкладку Обратная связь.

Затем на вкладке Обратиться в налоговый орган составляем наше обращение.

Если предпринимателю нужно получить уведомление о применяемой системе налогообложения УСН, то сделать это можно, как указано выше, через Личный кабинет ИП.

В ответ на свой запрос предприниматель в течение 30 дней должен получить ответ из налоговой инспекции. Ответ нужен будет по форме 26.2-7. Такая форма информационного письма утверждена Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. В сообщении будет указана информация о применяемой системе налогообложения УСН доходы или УСН доходы минус расходы, а также дата, с которой налогоплательщик применяет выбранную систему налогообложения.

Направить ответ могут в письменном виде, предоставив сканированную копию письма по форме 26.2-7, либо сообщение с предложением явиться в ИФНС для получения оригинала письма по форме 26.2-7.

Сообщение по форме 26.2-7 может понадобиться для получения субсидии, например, или для предоставления контрагенту в качестве подтверждения того, что ИП не является налогоплательщиком НДС.

Напоминаем, что письмо можно отправить без квалифицированной электронной подписи (КЭП), а вот если Вам необходимо запросить справку о состоянии расчетов, оформить заявление на получение патента, сменить объект налогообложения и в других ситуациях, то обязательно нужно создать электронную подпись. Заказать квалифицированную электронную подпись можно у нашего партнера.

Бухгалтерское обслуживание силами нашей компании обходится дешевле содержания бухгалтера в штате, защищает от штрафов и пени, а также высвобождает ресурсы, которые могут быть направлены на основную деятельность.

Оставьте заявку на сайте, или узнайте стоимость по тел.: (495) 661-35-70!

Подача документов в налоговую в электронном виде

Когда возможна, а когда обязательна отправка документов в налоговую в электронном виде

Документооборот между налоговыми органами и налогоплательщиками огромен. Это не только сдача регулярной налоговой отчетности, но и разного рода ответы на запросы, уведомления, представление документов, требований и др. Постепенно уходят в прошлое те времена, когда налогоплательщику нужно было с каждой бумажкой бежать к инспектору или привозить ему на грузовике коробки с подтверждающими документами.

Хотя и запрета на бумажный документооборот законодательство не содержит. Большинство бумаг контролеры и сейчас примут в бумажном виде. Обязательная отправка документов в налоговую в электронном виде предусмотрена только в определенных случаях. К примеру, подача деклараций по НДС и связанных с этим налогом документов (книг покупок и продаж, журнала учета счетов-фактур), а также отправка налоговикам пояснений по НДС-отчетности возможна только в электронной форме (за редким исключением).

Узнайте об этом подробнее на нашем сайте:

Каков порядок представления документов, истребуемых налоговым органом? Ответ на этот вопрос узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Другие виды налоговой отчетности налоговики принимают и в электронной форме, и в бумажной. Все зависит от того, какая численность работников у налогоплательщика, который отправляет отчет (п. 3 ст. 80 НК РФ). При этом простые граждане могут общаться с контролерами и подавать им какие-либо документы самыми разнообразными способами:

Важно помнить об основном правиле: если вы сдали декларацию электронным способом, то и в дальнейшем взаимодействие с контролерами по этому налоговому отчету должно происходить электронно. Это правило следует из приказа ФНС от 15.04.2015 № ММВ-7-2/149@. На этом документе остановимся подробнее.

Как представить в ИФНС истребованные электронные документы, составленные не по установленным форматам, подробно рассказывают эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Путеводитель по налогам.

Приказ ФНС № ММВ-7-2/149@: как взаимодействовать с инспекторами электронно (что и как отправить им в ответ на их электронные запросы)

В приказе вы не найдете описания того, как отправить документы в налоговую в электронном виде. Но он устанавливает порядок электронного взаимодействия контролеров и налогоплательщиков. С помощью рисунков представим основные положения приказа.

Участники информационного обмена

На рисунке ниже представлены все участники информационного обмена при направлении документов по ТКС:

Порядок электронного документооборота

Электронные документы из ИФНС передаются налогоплательщику через оператора ЭДО с соблюдением следующего порядка:

Все процедуры уложены в строгие календарные рамки:

Нарушение срока грозит блокировкой расчетного счета (подп. 2 п. 3 ст. 76 НК РФ).

Требования к оформлению и хранению электронных документов

Недостаточно просто обмениваться электронными документами с налоговыми органами. Документы нужно не только правильно оформлять, передавать или принимать, но и обязательно подписывать их КЭП и хранить. А также с установленной законом периодичностью проверять их поступление:

Какие документы могут участвовать в электронном налоговом документообороте

В приказе перечислено 48 видов налоговых документов, которые могут направляться налогоплательщикам в электронном виде по ТКС. Перечислим основные:

Минфин и ФНС по отдельным электронным документам выпускает специальные разъяснения. Например, их совместным приказом от 27.02.2017 № ММВ-7-8/200@ утвержден порядок направления налогоплательщику требования об уплате налога (сбора, страховых взносов) в электронной форме по ТКС.

Что важно помнить о сроках при передаче электронных документов

Обычно передача документов в налоговую в электронном виде производится налогоплательщиками по окончании каждого отчетного или налогового периода. По ТКС значительная их часть передает в инспекцию налоговую и бухгалтерскую отчетность.

Но есть и иные причины, по которым нужно подать документы в налоговую в электронном виде: налоговики могут запросить документы в ходе проверки (камеральной, выездной, встречной) или предложить пояснить данные декларации или внести в них исправления. Что же нужно учесть при подаче документов в электронном виде в инспекцию?

В первую очередь помнить о сроках:

Отсчет сроков нужно производить от даты получения требования из инспекции. Нарушение сроков чревато: за каждый непредставленный документ предусмотрен штраф 200 руб. (ст. 126 НК РФ).

Есть и другие сроки, о которых необходимо помнить. Например, для подачи по ТКС возражений на акт налоговой проверки у налогоплательщика есть 1 месяц (п. 6 ст. 100 НК РФ).

Если вы не отправили квитанцию о приеме электронного требования ИФНС о представлении документов, воспользуйтесь советами экспертов КонсультантПлюс и узнайте, можно ли избежать ответственности. Получите пробный доступ к системе и бесплатно изучите материал.

Как подать электронные документы

Другой важный вопрос, который должен решаться при подаче электронных документов в налоговую, — это способ их представления. Документы в электронной форме могут направляться в инспекцию по ТКС через оператора ЭДО или через личные кабинеты налогоплательщиков (п. 2 ст. 93 НК РФ).

Можно ли представить в электронной форме бумажные первичные документы? Да, это позволяет п. 2 ст. 93 НК РФ — в виде электронных образов, созданных путем сканирования с сохранением их реквизитов по установленным форматам. Этой же статьей кодекса предусматривается, что если истребуемые электронные документы передаются по ТКС, то их нужно заверить усиленной КЭП проверяемого лица или его представителя.

Приказом от 18.01.2017 № ММВ-7-6/16@ ФНС утвердила формат описи документов, которая сопровождает электронный документооборот между налоговыми органами и налогоплательщиками (он вступил в силу с 15.01.2018, п. 1.1 приказа ФНС от 27.12.2017 № MMB-7-6/1096@).

Не связанные с предпринимательской деятельностью физлица тоже могут подать документы в электронной форме. К примеру, гражданин может приложить к электронной декларации 3-НДФЛ скан-образы подтверждающих документов при заявлении имущественного или социального вычета. Подписанные электронной подписью сканы вместе с декларацией уйдут в инспекцию в электронном виде.

В любом случае налоговики оставляют за собой право ознакомиться с подлинниками документов.

Какие есть бесплатные электронные сервисы взаимодействия с налоговиками

Среди сервисов по отправке электронных документов в налоговую можно назвать:

Налоговики предоставляют налогоплательщикам множество других бесплатных сервисов. Они не позволяют взаимодействовать с налоговиками по вопросам обмена электронными документами, но помогают решать иные важные практические задачи (к примеру, «Проверь себя и контрагента», «Онлайн-запись на прием в инспекцию», «Узнать о жалобе» и другие).

Итоги

Электронная подача документов в налоговую производится налогоплательщиками регулярно в виде налоговой и бухгалтерской отчетности. При отправке электронных документов в инспекцию необходимо заверять их электронной подписью и соблюдать законодательно установленные сроки (при представлении документов по запросам контролеров). Специальный бесплатный налоговый сервис позволяет дистанционно подавать документы для регистрации компаний и ИП.

Как написать и подать жалобу в налоговую через интернет?

Правовое регулирование

Возможность написать жалобу на налоговую инспекцию онлайн появилась у налогоплательщиков после принятия закона от 01.05.2016 № 130-ФЗ, которым были внесены изменения в п. 1 ст. 139.2 Налогового кодекса РФ (далее — НК), регулирующий форму документа об обжаловании. В соответствии с указанной нормой (вступила в силу 02.06.2016), помимо обычного письменного документа предусмотрено две новые формы налоговой жалобы:

В соответствии с абз. 3 п. 1 ст. 139.2 НК федеральной налоговой службе необходимо установить порядок направления документов об оспаривании их действий и решений в электронной форме, а также установить форматы таких документов. Однако до настоящего времени отсутствует какой-либо правовой документ, регламентирующий данные вопросы.

Поэтому сегодня желающие подать жалобу в налоговую через интернет в режиме обратной связи личного кабинета налогоплательщика, должны руководствоваться правилами пользования и работы сайта nalog.ru. На сегодняшний день это оптимальный способ, поскольку система полностью автоматизирована, так что выполнить действия, противоречащие требованиям налоговой службы, вряд ли удастся. Направление же жалобы в налоговую инспекцию через интернет иными способами, хотя с помощью современных средств коммуникации (включая возможности электронной почты), представляется затруднительным в связи с отсутствием конкретной регламентации.

На нашем форуме можно получить ответ на любой вопрос, возникший у вас в ходе взаимодействия с налоговыми органами. Например, в этой ветке можно уточнить, как пояснить убыток для налоговых органов и обязательно ли это делать.

Формирование онлайн-жалобы

Для создания электронного документа, с помощью которого можно обжаловать действия либо ненормативные акты налоговиков, необходимо в разделе личного кабинета «Обратная связь» выбрать пункт по направлению соответствующей жалобы, после чего в браузере откроется страница, на которой необходимо заполнить всю требуемую информацию, в том числе:

Приложение (прикрепление) жалобы в виде самостоятельного документа не требуется и не предусмотрено. Исходя из ст. 137 НК, подать жалобу в налоговую онлайн может любое лицо, чьи права были нарушены и которое имеет регистрацию на сайте налоговой службы.

Как обжаловать решение или действия налогового органа, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Как подать жалобу на налоговую инспекцию онлайн: основные правила

Правила подачи электронной жалобы в управление ФНС на уровне правовых актов не устанавливаются, потому они следуют лишь из порядка, установленного электронным ресурсом nalog.ru. Существуют некоторые особенности направления обжалования в такой форме для физических и юридических лиц, но основные правила заполнения формы являются общими. Среди важных правил пользования сервисом направления жалобы в налоговую инспекцию онлайн можно выделить следующие:

Итоги

Таким образом, подать жалобу на налоговую инспекцию в режиме онлайн можно при помощи специального сервиса обратной связи в личном кабинете налогоплательщика. При этом в связи с отсутствием регламентации на уровне правовых актов формирование такой жалобы осуществляется по правилам сайта налоговой службы.

Также про обжалование читайте:

Как получить проценты с налоговой?

Если срок возврата уплаченного налога прошёл, а деньги от инспекции не поступили, вы вправе требовать проценты за просрочку выплаты. Как это сделать — читайте в статье.

После подачи декларации 3-НДФЛ со всеми документами и заявлением на возврат налога, перечислить денежные средства вам должны максимум через 4 месяца. В течение трёх месяцев проводится камеральная проверка и месяц отводится для непосредственного перечисления денежных средств по соответствующему заявлению (подробнее об этом в статье «Декларация с вычетом: когда я получу деньги из налоговой»).

Если инспекция не осуществила выплату вовремя, за каждый день просрочки вы вправе требовать проценты, для получения которых следует подать жалобу на бездействие должностных лиц в свою налоговую инспекцию. Последняя обязана в течение трёх рабочих дней после получения жалобы направить её в вышестоящий налоговый орган со всеми материалами.

Жалоба может быть подана в течение одного года со дня, когда вы узнали или должны были узнать о нарушении своих прав. К ней следует приложить документы, которые подтверждают приведённые доводы. Рассмотрение жалобы происходит без участия налогоплательщика, поэтому стоит детально изложить ситуацию и ваши требования.

Жалоба составляется в произвольной форме, но должна содержать следующие реквизиты (п. 2 ст. 139.2 НК РФ):

Жалоба может быть представлена в инспекцию в бумажном виде или направлена через личный кабинет налогоплательщика.

Если жалоба представляется на бумаге, то советуем указать телефон, адрес электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения. Причём лучше иметь при себе два экземпляра жалобы: один вы отдадите инспектору, второй оставите у себя с датой и отметками налоговой службы о принятии. Также данная жалоба может быть направлена заказным письмом с описью вложения.

Пример заполнения жалобы через личный кабинет налогоплательщика

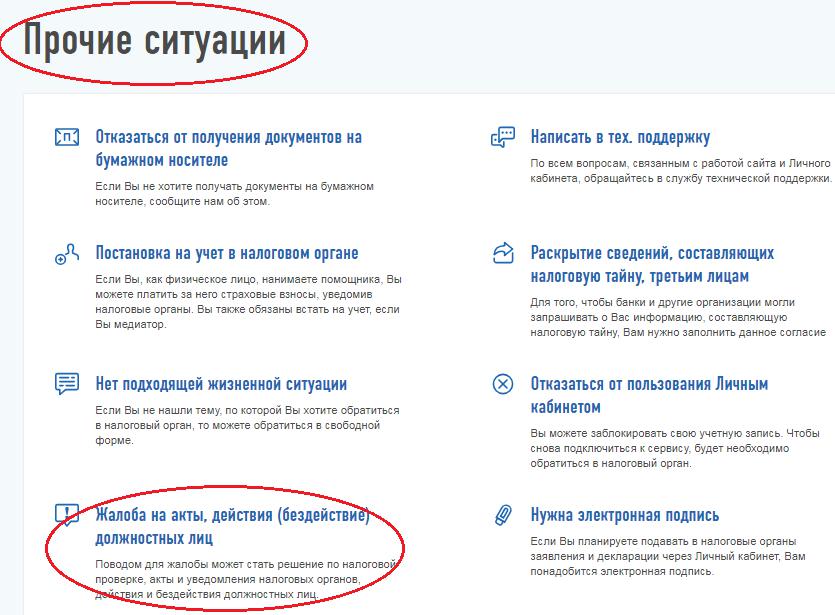

В личном кабинете налогоплательщика следует выбрать раздел «Жизненные ситуации», в нём— «Прочие ситуации», спустившись вниз вы найдёте «Жалобы на акты, действия (бездействие) должностных лиц».

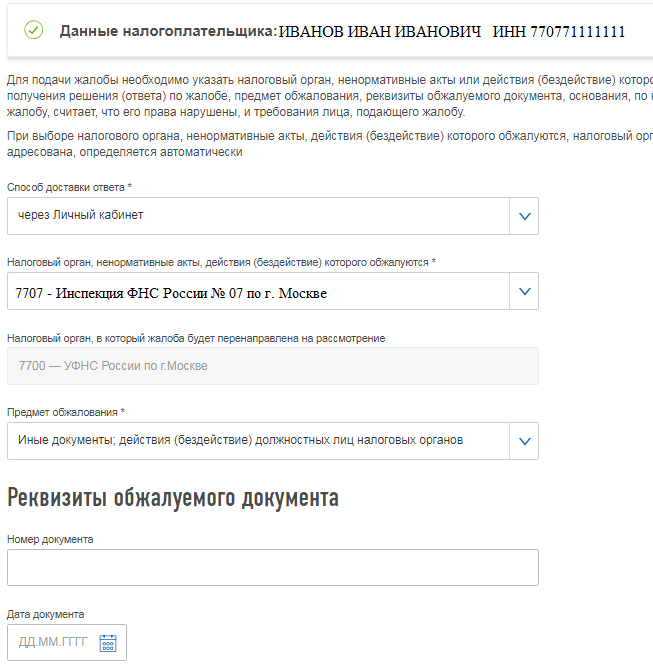

Основные персональные данные налогоплательщика программа подтянет автоматически (ФИО, ИНН, способ доставки, номер инспекции). В случае необходимости в них можно внести изменения. В поле «Предмет обжалования» выбираем «Иные документы; действия (бездействие) должностных лиц налоговых органов». Поскольку обжалуется бездействие инспекторов поле «Реквизит обжалуемого документа» оставляем пустым.

Далее необходимо изложить содержание жалобы и требования.

Пример

Иванов Иван Иванович в содержании прописал: 30.05.2018 я подал декларацию 3-НДФЛ на вычет на взносы по ИИС за 2016 год вместе с комплектом подтверждающих документов и заявлением на возврат суммы налога в размере 52 000 руб. (№ 3031-фл). Денежные средства были получены только 18.10.2018, что превышает срок, отведённый Налоговым кодексом на возврат суммы налога (п. 6 ст. 78 НК РФ, ст. 88 НК РФ).

Также 20.06.2018 была подана декларация на вычет на взносы по ИИС за 2017 год вместе с подтверждающими документами и заявлением на возврат суммы налога в размере 39 000 руб. (№ 3032-фл). В личном кабинете налогоплательщика указана информация, что 20.09.2018 камеральная проверка декларации за 2017 год завершена успешно с подтверждением суммы к возврату. Однако денежные средства не были перечислены.

Требования лица, подающего жалобу:

Иван Иванович подписал жалобу неквалифицированной электронной подписью и отправил в инспекцию.

Решение по такой жалобе принимается налоговым органом в течение 15 рабочих дней со дня её получения. Указанный срок может быть продлён, но не более чем ещё на 15 рабочих дней. О продлении срока вас должны предупредить в течение трёх рабочих дней. Решение по результатам рассмотрения жалобы должны вам направить в течение трёх рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

Учтите, что пойти в суд вы вправе только после того, как вышестоящий налоговый орган принял решение по жалобе не в вашу пользу либо в установленный срок не рассмотрел её (п. 2 ст. 138 НК РФ).

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Как заполнить заявление на возврат налога?

Если вы подаете декларацию 3-НДФЛ для получения налогового вычета, то вам нужно заполнить заявление на возврат. Причём вид вычета не имеет значения: если декларация сформирована, и сумма по ней подлежит возврату из бюджета, то без заявления вам не обойтись. В нём указываются банковские реквизиты, куда будут перечислены денежные средства.

Как заполнить через ЛК налогоплательщика?

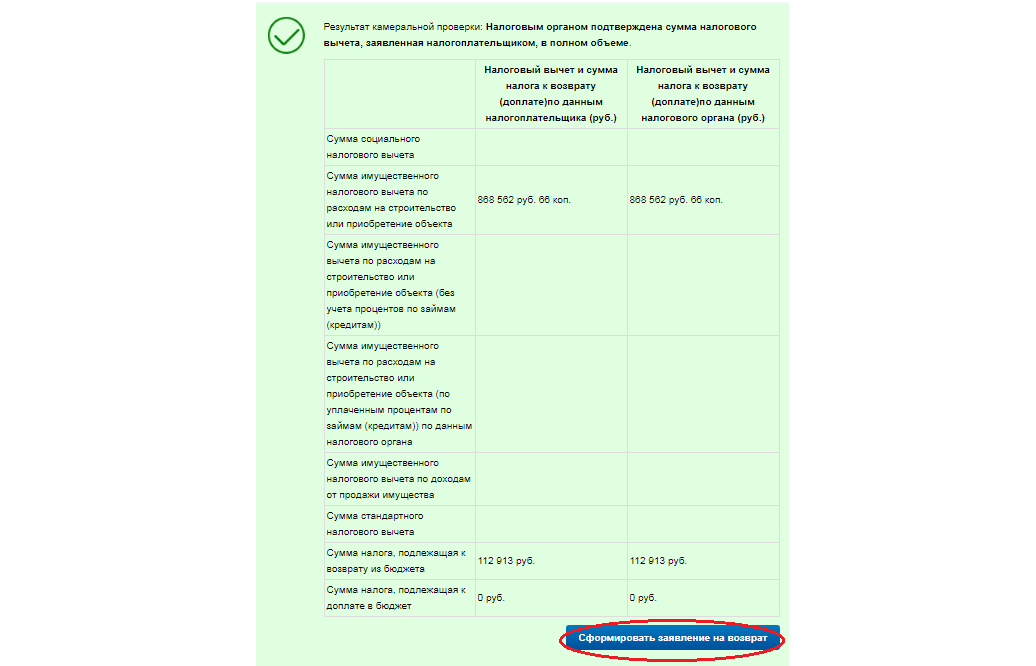

Если вы заполняете и отправляете декларацию онлайн через личный кабинет налогоплательщика физического лица, то программа сама предложит сформировать заявление на возврат сразу после отправления декларации.

При оформлении заявления программа автоматически подтянет часть данных из личного кабинета — вам останется заполнить лишь реквизиты счёта. Учтите, что налоговая инспекция перечислит деньги только на счёт самого налогоплательщика. Счета третьих лиц указывать нельзя. После внесения всех данных можно отправлять заявление в инспекцию.

Узнайте, как ИИС может повысить доходность ваших инвестиций

Заполнение заявления через ЛК после камеральной проверки

Согласно законодательству, возврат налога должны произвести в течение одного месяца со дня получения инспекцией заявления, но не ранее срока окончания камеральной проверки (п. 6 ст. 78 НК РФ, письмо Минфина России от 21.02.2017 г. N 03-04-05/9949). При этом камеральная проверка проводится в течение трёх месяцев (п. 2 ст. 88 НК РФ). То есть максимальный срок для возврата составляет 4 месяца.

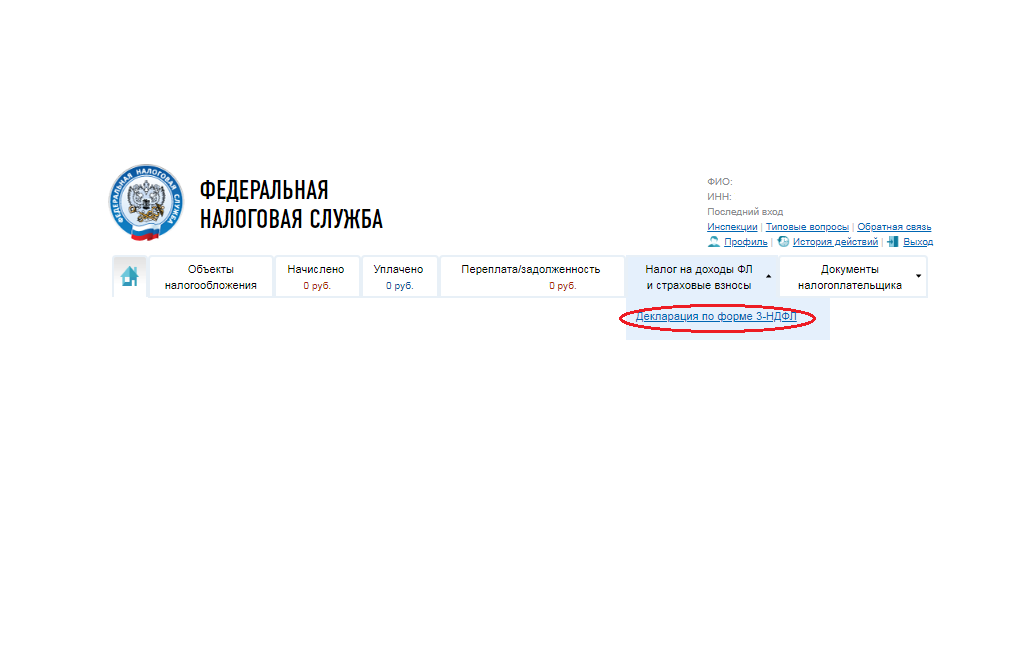

Исходя из вышесказанного, можно сделать вывод, что необязательно вместе с декларацией подавать заявление на возврат. Его можно подать после того, как инспекция проведёт камеральную проверку и подтвердит сумму к возврату. Отслеживать ход проверки можно во вкладке «Налог на доходы ФЛ и страховые взносы» в разделе «Декларация по форме 3-НДФЛ».

Как заполнить заявление на возврат на бланке?

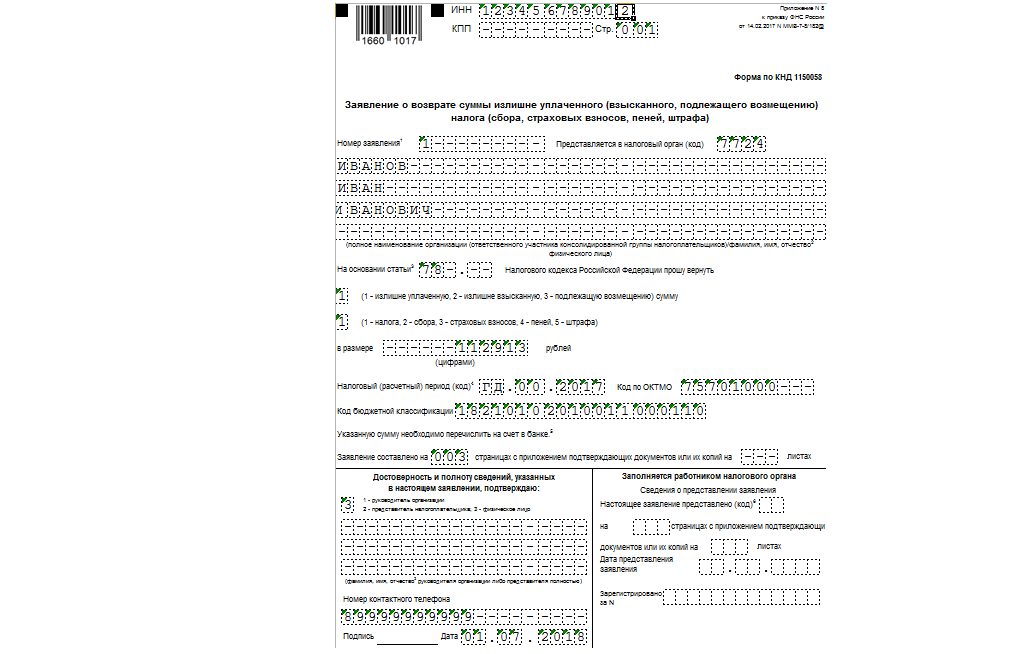

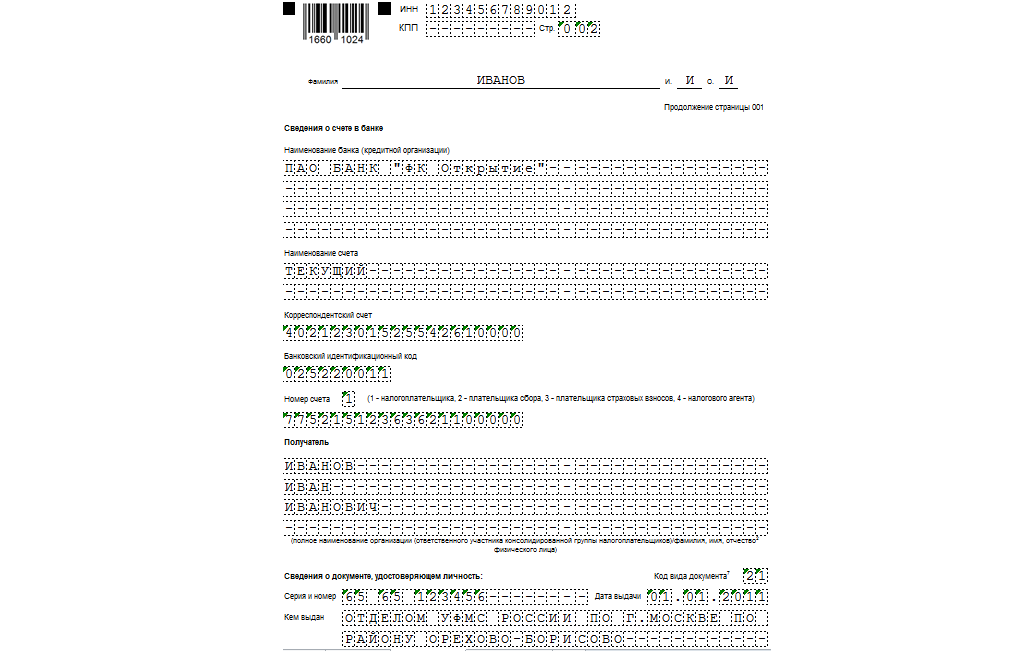

В 2017 году ФНС России утвердила новую форму заявление о возврате (приложение № 8 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@).

На первом листе отражается общая информация о налогоплательщике, о налоге, который он хочет вернуть, и за какой период. Код по ОКТМО переносится из 1 раздела справки 2-НДФЛ. Мы делаем возврат по НДФЛ, для этого налога предусмотрен свой код бюджетной классификации: 18210102010011000110.

На втором листе следует внести банковские реквизиты, куда будет осуществлено перечисление денежных средств, а также паспортные данные.

Если вы указали ИНН, то вы вправе не заполнять 3 лист, а предоставить в инспекцию только первые два.

Если возврат суммы налога осуществляется с нарушением установленного срока, то помимо суммы налога должны быть выплачены проценты, которые начисляются за каждый календарный день нарушения срока возврата. Подробнее об этом читайте в моей статье.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.