Как исправить ошибки в кредитной истории

И снова получать эти мягкие сочные кредиты

Лена внезапно перестала получать кредиты и не понимает, в чем дело. Просрочек нет, зарплата большая, но банки больше не дают.

Если вам тоже отказывают банки, не паникуйте. Вероятно, в вашей кредитной истории ошибки, поэтому банк неправильно оценивает вас как заемщика.

Эти ошибки можно исправить. Положите перед собой кредитную историю. Давайте разбираться вместе. Если у вас нет на руках кредитной истории — прочитайте наш цикл статей, там подробно описано, как ее получить.

Или посмотрите наш видеоролик. Эксперт банка по кредитам расскажет, как устроена кредитная история и какие шаги нужно совершить, если вы нашли ошибки. А также даст советы, как исправить ошибки, в какие организации лучше обращаться и в какие сроки вам ответят.

Откуда берутся ошибки?

Кредитная история — это электронный документ, по которому банк в полуавтоматическом режиме оценивает вас как заемщика: насколько вам можно доверять, какую сумму и с какой степенью риска. Кредитная история нужна, чтобы один банк знал о действиях заемщика в других банках.

И как с ее помощью получить кредит

Проблема в том, что кредитная история собирается по кусочкам из нескольких банков, поэтому где-то может прокрасться ошибка.

Лена открыла кредитку в «Лямбда-банке». Сведения об этом внесли в кредитную историю. Потом Лена вернула деньги и закрыла кредитку. Но из-за технического сбоя «Лямбда-банк» не записал эту информацию в кредитной истории, зато поставил просрочку. Для «Лямбда-банка» Лена больше не должник, а в кредитной истории — всё еще должник.

Позже Лена обращается за кредитом в «Эпсилон-банк». Банк смотрит в кредитную историю и видит, что у Лены еще не закрыта кредитка в «Лямбде» и висит просрочка. Из-за этого банк отказывает в кредите.

Когда банк оценивает заемщика, он не обязан перепроверять сведения от других банков. Считается, что в кредитной истории полная и достоверная информация. За ошибками в кредитной истории должен следить сам заемщик.

Если вы заметили ошибку, ее можно исправить. Всё, что требуется от вас, — написать заявление в бюро кредитных историй. Остальное сделают бюро и банк.

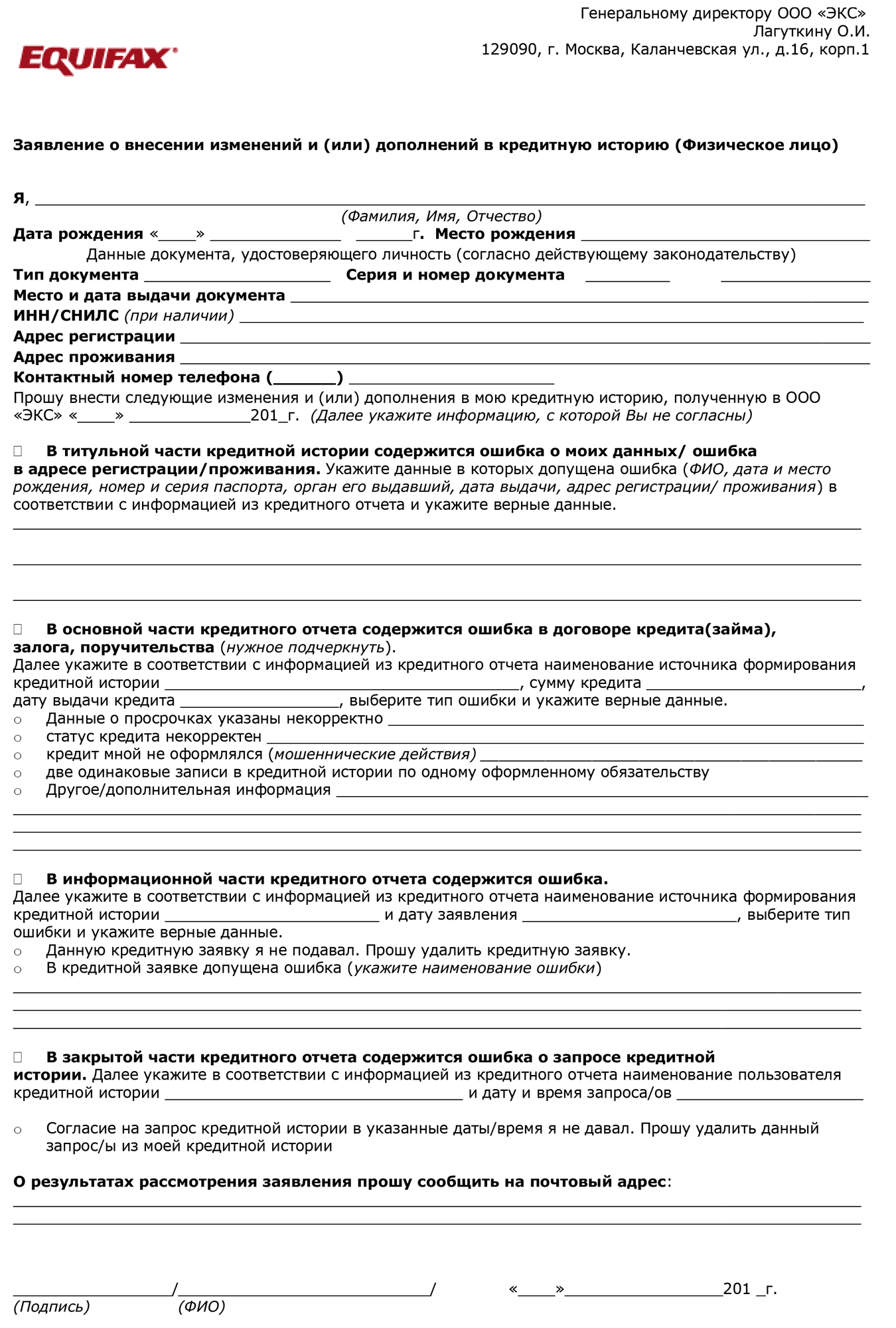

Шаблон заявления БКИ «Эквифакс»

Некоторые бюро требуют заполнить шаблон заявления и прислать по почте, другие разрешают заполнять в офисе бюро и писать в свободной форме.

Условия подачи заявления в законе не прописаны. Они зависят от бюро.

Как описать ошибку в кредитной истории

Без эмоций. Банк не исправит ошибку только потому, что вы считаете его сотрудников козлами и уродами. Приводите факты.

С датами, адресами и другими фактами. Банк быстрее проверит информацию, если будет знать, что и когда случилось.

С доказательствами. Если речь о просрочке, которой не было, приложите копию квитанций об оплате или выписки из личного кабинета. Банк не будет собирать за вас доказательства.

С четкими формулировками. Сформулируйте, какое действие ждете от банка: удалить просрочку, закрыть кредит или ответить на вопрос. Фраза: «Чтоб вы обанкротились!» — не подходит.

Хочу исправить ошибку в кредитной истории и ничего за это не платить

Недавно я запросил в «Эквифаксе» свою кредитную историю и обнаружил, что уже пять лет за мной числится просрочка. Я обратился с претензией в банк и получил ответ: «Извините, бывает». Еще мне выдали справку, что сейчас у меня нет неисполненных кредитных обязательств перед банком. Но в кредитной истории информация о просрочке осталась.

Оспаривание кредитной истории — платная услуга. Почему за ошибку банка должен платить я?

Руслан, не совсем понятно, о какой плате идет речь. Давайте разбираться.

Обратиться в банк, который допустил ошибку

Информацию в бюро кредитных историй предоставляют банки, коллекторские агентства, поставщики жилищно-коммунальных услуг и некоторые ломбарды по своему усмотрению. Вы правильно сделали, обратившись напрямую в банк, который отправил в БКИ неверную информацию. По правилам после вашего обращения банк должен был сам направить в бюро запрос об исправлении информации. Вы пишете, что в кредитной истории информация о просрочке осталась — действительно, какое-то время ошибка может сохраняться, потому что пока что такие изменения в кредитную историю вносят не моментально. Подождите какое-то время.

Позвоните по номеру горячей линии. Есть шанс, что разговора с оператором колцентра будет достаточно: специалист зафиксирует информацию и уже точно направит в БКИ заявление об исправлении данных. Возможно, вас попросят прийти в банк и самостоятельно написать заявление.

Если вы уверены, что банк не писал в БКИ и не собирается, то вы можете обратиться напрямую в бюро кредитных историй. Вам пригодится справка об отсутствии долга, которая у вас уже есть.

Обратиться в БКИ

На сайте каждого бюро опубликованы образцы документов, в том числе заявления на исправление информации в кредитной истории. Что указывать в заявлении — мы разбирали в отдельной статье.

Заполненное заявление нужно принести в бюро или выслать по почте. Расходы на отправку заявления вам придется оплатить самостоятельно.

Бюро направит запрос в организацию, и, если данные подтвердят, информация в кредитной истории будет исправлена. Если по каким-то причинам организация не согласна с вашими доводами и не хочет вносить изменения в кредитную историю, спор будет решаться в суде.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как я исправил ошибку в кредитной истории

И откуда она взялась

До весны 2020 года у меня была идеальная кредитная история.

У меня свой бизнес: я покупаю в ипотеку апартаменты, разбиваю их на студии, ремонтирую и продаю каждую по более высокой цене. Ипотеку быстро закрываю, а разницу оставляю себе. К февралю 2020 года я вовремя погасил 12 кредитов, а 8 еще выплачивал, но без просрочек.

В феврале я взял очередную ипотеку на 7,65 млн рублей. А в апреле из-за пандемии мой банк разрешил оформить отсрочку и 3 месяца не платить по ипотеке. Мой доход как раз упал, и я решил устроить себе передышку.

Я отправил в банк заявление, что хочу воспользоваться каникулами. И через два дня мне сообщили, что следующий платеж ждут только в августе. А еще через пару дней позвонили и потребовали оплату прямо сейчас. В банке произошла ошибка: я стал числиться как должник.

Позже я узнал, что эта ошибка отразилась и в моей кредитной истории. Чтобы ее исправить и снова брать кредиты для бизнеса, мне пришлось повоевать с банком и бюро кредитных историй. Расскажу, какие еще были последствия у той ошибки и что я в итоге делал.

Как в банке объяснили ошибку

Насчет оплаты мне звонил сотрудник отдела взыскания — этот отдел работает с должниками. Я сказал, что у меня ипотечные каникулы, и на этом разговор завершился. После я перезвонил в банк и попал в отдел клиентского обслуживания. Там подтвердили, что никаких просроченных платежей не видят.

Но в следующие две недели сотрудники отдела взыскания продолжали мне звонить. В клиентском отделе объяснили это так: заявок на ипотечные каникулы слишком много, а коммуникация между отделами плохо отлажена. Информация, что я на каникулах, видна сотрудникам клиентского отдела, а в отдел по взысканию почему-то не поступила.

Потом звонки из банка прекратились, и я на три месяца успокоился.

Как оспорить кредитную историю

Подать заявление об оспаривании данных кредитной истории с 1 января 2022 года можно будет в электронной форме — такие рекомендации финансовым организациям 5 октября направил Банк России. Разберемся, как исправить ошибку в кредитной истории и когда это необходимо.

Главные ошибки

Если банк отказал в предоставлении кредита, возможно, что-то не так с кредитной историей заёмщика.

В неё записываются все операции с кредитами: какой банк выдавал, сколько есть долгов и вовремя ли платит человек.

Истории хранятся в специальных организациях — бюро кредитных историй (БКИ), которых в России несколько. Если банк хочет проверить надёжность клиента, он отправляет туда запрос.

Посмотреть список организаций, которые хранят историю займов, можно на портале Госуслуг — и там же узнать, где хранится кредитная история конкретного человека.

Бесплатно запрашивать данные в БКИ можно два раза в год. Если вы собираетесь взять важный займ и хотите оценить свои шансы, полезно заглянуть в кредитную историю. Сделать это следует и после погашения очередного кредита — примерно через два месяца.

Чтобы проверить точность сведений, лучше иметь истории за предыдущие периоды и сравнить их данные.

Чаще всего в кредитной истории встречаются две ошибки — незакрытые кредиты и просрочки.

Примерно 40 процентов жалоб связаны с ситуациями, когда человек полностью погасил кредит, но банк своевременно не передал в бюро эту информацию.

Около 20 процентов касаются получения кредиторами отчётов без письменного согласия клиента.

Ещё 10 процентов обращений приходятся на кредитное мошенничество.

Необоснованные претензии

Исправить кредитную историю может только тот, кто её ошибочно сформировал, то есть банк или другая финорганизация. Написать можно и в БКИ, но оно переадресует обращение кредитору.

Уже сейчас многие заёмщики обращаются к кредиторам напрямую, чтобы сократить время оспаривания.

Для этого они пишут письмо в службу поддержки банка в свободной форме, а кредиторы на эти обращения добровольно отвечают, признавая свои ошибки либо объясняя клиенту, почему данные верны.

Составлять претензию следует без эмоций, чётко сформулировав суть обращения и сопроводив его доказательствами, то есть копиями квитанций с датами, адресами и другими фактами.

По данным ОКБ, кредиторы удовлетворяют 44 процента претензий, а остальные считают необоснованными.

Если банки учтут новую рекомендацию ЦБ и создадут специальную форму для приёма в электронном виде заявлений об оспаривании кредитной истории, то заёмщики смогут решить свою проблему проще и быстрее.

На исправление ошибки в кредитной истории может уйти месяц и больше, а отказ в очередном займе — лишь одна из проблем, которой может обернуться вкравшаяся в документ неточность.

Среди других возможных трудностей — запрет выезда за границу, проблемы при трудоустройстве и даже привлечение к ответственности в судебном порядке, что может привести к утрате залогового имущества.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Как исправить кредитную историю?

Как только первый кредит оформлен, на человека заводится кредитная история. Если своевременно не вносить платежи, она может стать отрицательной. Это негативно скажется, когда решите вновь получить кредит. Поэтому для многих актуален вопрос: как исправить кредитную историю.

Прежде нужно понять, как она формируется. Она состоит из трех разделов:

Первая часть включает личные сведения заемщика (информацию из паспорта, налоговый номер и СНИЛС). Основная часть включает сведения о том, где живет и прописан человек, является ли ИП, сведения о суммах и сроках займа, как были оплачены обязательства, были ли изменения в договоре и другие обстоятельства. В дополнительном разделе есть положения об организациях, которые подали сведения. Дополнительно о предприятиях, узнававших кредитную историю конкретного человека.

Поводом к плохой кредитной истории может стать:

![]()

Первая причина является одной из основных. У каждого финансового учреждения свой срок задолженности, который будет считаться критичным. У Сбербанка он составляет 180 суток, у большинства других – 30 дней. Даже при небольшой просрочке долга есть возможность попасть в «черный список» и перекрыть себе доступ к привилегиям.

Сначала проверьте сведения, которые о вас уже собраны. Исправление кредитной истории будет необязательным, если она хорошая. Поэтому вы можете:

В последнем случае заходите на сайт специализированной фирмы, вводите паспортные данные. Дополнительно прикладывается скан паспорта, в том числе страница о прописке. Указываются и личные данные. Однако большинство компаний, работающих через интернет-порталы, предлагают платные услуги. Если хотите получить бесплатно онлайн, то посетите сайт Бюро кредитных историй. Бесплатно сведения предоставляются один раз в год.

![]()

Как исправить испорченную кредитную историю?

Не доводя дело до суда, в Бюро исправят/ дополнят сведения, содержащие неточную или неполную информацию. Это актуально, если нет конфликта между финансовой организацией и заемщиком. Если дело дошло до более высоких инстанций, не стоит надеяться, что решение будет принято в вашу пользу, если были нарушены условия подписанного договора.

Другие способы исправления кредитной истории

Многих интересует, как исправить кредитную историю бесплатно по фамилии? Отдельные финансовые учреждения лояльно относятся к заемщикам. Главное условие – предоставить доказательства о возможности пересмотра сложившейся ситуации. К таким финансовым учреждениям относится: