Списание основных средств: образцы приказов

Принятие на учет, движение и выбытие основных фондов регламентируется в бухгалтерском учете ПБУ 6/01 «Учет основных средств» (Приказ Минфина 26н от 30.03.01) и Методическими указаниями по бухгалтерскому учету основных средств (ОС) (Приказ Минфина 91н от 13.10.03).

Списание стоимости имущества с учета производится в случае его выбытия или неспособности приносить экономические выгоды в будущем. Выбыть объект может в случае:

Инвентаризация

В целях установления сохранности имущества организации проводят инвентаризацию. Порядок ее проведения регламентируется Методическими указаниями, утвержденными Приказом Минфина N 49 от 13.06.95.

Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно. Образец приказа на проведение инвентаризации основных средств можно скачать в конце статьи.

Проведение проверки может быть обязательным и инициативным. Обязательна инвентаризация в следующих случаях (п.1.5 Методических указаний):

Для проведения инвентаризации руководство компании назначает комиссию. В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников. Проводится проверка в присутствии лица, ответственного за сохранность имущества.

При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации.

Образец приказа на инвентаризацию основных средств

Ремонт, модернизация и реконструкция

Чтобы ОС можно было эксплуатировать длительный период, необходимо проводить его ремонт. В ходе ремонта не улучшаются характеристики объекта, а лишь поддерживается его жизнеспособность. Затраты на ремонт относятся к расходам текущего периода и в бухгалтерском и в налоговом учете (п.1 ст. 260 НК РФ ).

Модернизация или реконструкция оборудования проводится в целях улучшения характеристик его работы, мощности, увеличения срока полезного использования или изменения его назначения. Расходы на проведение таких работ учитываются как капитальные вложения и увеличивают стоимость модернизируемого объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ ).

Начисление амортизации по реконструируемому или модернизируемому оборудованию продолжает начисляться весь период работ. Но если работы по модернизации и реконструкции будут продолжаться более 12 месяцев, то начисление амортизации следует прекратить до момента окончания работ (п. 2 ст. 322 НК РФ ).

Образец приказа на модернизацию основного средства

Консервация

В период простоя ОС может быть переведено на консервацию. Данная процедура включает комплекс мероприятий по сохранению целостности и исправности имущества, пока его не начнут использовать в деятельности вновь.

Порядок консервации объектов разрабатывается и утверждается организацией самостоятельно. Следует иметь в виду, что перевод на консервацию простаивающего оборудования не является обязанностью компании, такое решение принимается руководством компании.

Затраты на консервацию и на вывод из неё оборудования включаются в расходы предприятия в текущем периоде. При переводе на консервацию следует иметь в виду, что имущество на этот период не будет освобождено от обложения налогом на имущество. А вот начисление амортизации следует приостановить при консервации объекта на срок более трех месяцев (п. 2 ст. 322 НК РФ ).

Образец приказа о консервации основных средств

Ликвидация

Для определения возможности дальнейшего использования объекта имущества, решением руководства компании создается комиссия в которую включаются ответственные за сохранность имущества лица, технические специалисты, финансовые работники (п. 77 Приказа Минфина 91н от 13.10.03).

На комиссию возлагаются обязанности по обследованию объекта, принятию решения о его ликвидации, выявлению причин невозможности дальнейшей эксплуатации и виновных в этом лиц, а также составления акта на списание. Акт на списание может быть разработан организацией самостоятельно, а может быть использована одна их унифицированных форм: ОС-4, ОС-4а, ОС-4б (Постановление Госкомстата РФ 7 от 21.01.03). На основании акта списывается объект с учета и в его инвентарной карточке ставится отметка о выбытии.

Остаточная стоимость списываемого объекта отражается во внереализационных расходах и в бухгалтерском и в налоговом учете на дату акта на списание. Также во внереализационных расходах следует отразить затраты на демонтаж, вывоз и иные действия, связанные с ликвидацией объекта.

Составные части ликвидируемого объекта, пригодные для дальнейшего использования, приходуются по текущей рыночной стоимости, с отражением во внереализационных доходах.

Приказ о списании основных средств

Оформление приказа на списание основных средств происходит тогда, когда предприятие или организация ликвидирует используемое ранее в деятельности оборудование, инструменты, технику и прочие объекты, числящиеся на балансе. Обычно поводом для списания является неисправимая поломка, утрата, дарение, продажа, моральное устаревание, физический износ и т.п. причины.

Кто составляет приказ

Приказ пишется от лица руководителя предприятия или уполномоченного на подписание такого рода документов сотрудника. Непосредственно его составлением занимается

В любом случае, это должен быть работник, который имеет достаточную квалификацию и знаком с правилами составления приказов.

Правильно оформленный приказ позволяет грамотно и, главное, законно, избавиться от ненужного имущества, с полным соблюдением норм по ведению бухгалтерского учета.

Порядок действия при списании объекта

Приказ о списании основных средств создаётся только на основе заключения специальной комиссии. Она решает, что будет списано, а что списанию не подлежит.

Просто так выпустить приказ нельзя – надо иметь для этого письменное основание. Обычно в качестве такового выступает заключение членов специально созданной комиссии, которые в отдельном акте удостоверяют факт необходимости списания основного средства по тем или иным обстоятельствам, а также дают рекомендации по возможности практического использования каких-либо его элементов в дальнейшем.

Сама комиссия также назначается отдельным распоряжением руководителя предприятия. В нее входит не менее трех человек, которые относятся к разным структурным подразделениям компании. При этом члены комиссии должны обладать необходимым уровнем знаний, для того, чтобы определить действительную непригодность объекта основных средств к дальнейшему использованию. Как правило, членами комиссии становятся

Как составлять приказ о списании основных средств

На сегодняшний день унифицированного, единого и обязательного к применению образца данного документа нет. Поэтому руководители предприятий и организаций могут писать приказ в свободном виде или пользоваться шаблоном документа, который применяется внутри компании (необходимо помнить, что самостоятельно разработанные формы документов нужно регистрировать во внутренней учетной политике фирмы). Независимо от того, какой именно вариант будет выбран, приказ должен содержать ряд обязательных сведений. К ним относятся:

Важный нюанс: в данном приказе может значиться как один объект, так и целая группа списываемых основных средств. Второй вариант обычно бывает в результате плановой инвентаризации имущества компании.

Правила по оформлению документа

Приказ о списании основных средств может быть написан как от руки, так и в печатном виде, как на фирменном бланке организации, так и на обычном листе А4 формата.

Важнейшее условие: он должен содержать «живые» подписи руководителя компании и сотрудников, которые в нем упомянуты.

Заверять печатью приказ не обязательно, поскольку он относится ко внутренней документации предприятия (не будем забывать и о том, что с 2016 года юридические лица могут больше не применять в работе оттиски печатей и штампов для визирования бумаг).

Приказ относится к первичной документации, поэтому правила по его хранению строго регламентированы. Его необходимо держать в архиве предприятия не менее пяти лет, на случай востребования налоговыми специалистами (например, для подтверждения списания основного средства).

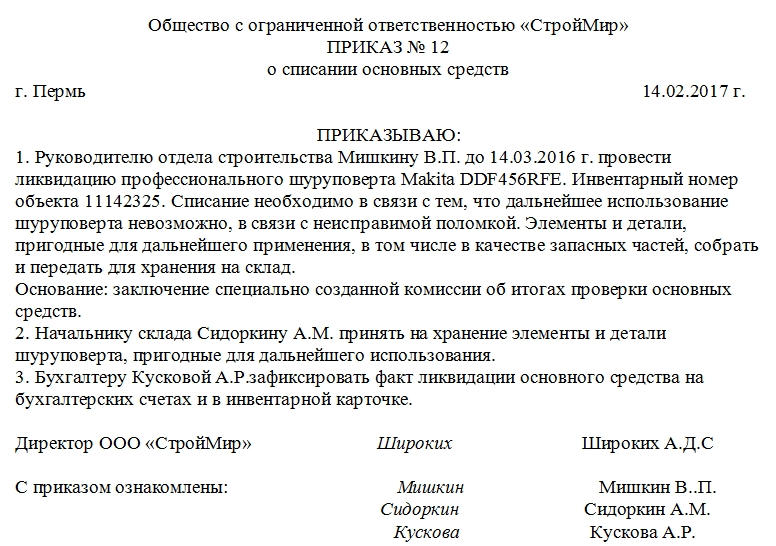

Пример составления приказа

Оформляем шапку

В «шапке» документа, посередине строки пишется полное наименование организации, затем ниже после слова «приказ» ставится его номер (в соответствии со внутренним документооборотом), а также в нужной строке отмечается населенный пункт, в котором действует компания, и проставляется дата составления приказа.

Главная часть приказа

В главной части документа описывается

Если детали, элементы, узлы и части основного средства могут еще послужить предприятию, их необходимо отправить на склад, о чем также вносится запись в приказ (с назначением материально-ответственного сотрудника).

В обязательном порядке в приказе указывается работник, который должен списать объект с бухгалтерского учета (с указанием должности, фамилии, имени, отчества специалиста).

Визирование документа

В завершение приказ должен быть подписан руководителем предприятия, а также всеми сотрудниками, которые участвую в списании основного средства на разных его этапах и которые названы в данном документе.

После написания приказа

После того, как приказ будет издан, происходит собственно процедура ликвидации основного средства. Если комиссия вынесла решение о том, что некоторые его части, узлы и элементы годны для дальнейшего использования, основное средство подвергается разборке и нужные детали отправляются на склад на хранение. Сам же объект списывается с баланса предприятия, о чём также происходит внесение соответствующей записи в его инвентарную карточку.

Основные моменты оформления списания ОС

Причинами списания ОС могут быть:

Рассмотрим необходимые действия для осуществления процедуры списания ОС, которые содержатся в пп. 75–86 Методических указаний по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н.

Как создается приказ о списании основных средств – пример и образец заполнения

Предприятие при списании ОС должно действовать последовательно, чередуя следующие этапы:

В приказе закрепляется список участников, среди которых должен быть главный бухгалтер и лица, за которыми закреплены объекты. Комиссия проверяет, как работает ОС, можно ли его починить; определяет причины выбытия; устанавливает, какие детали можно будет использовать повторно и т. д.

Внимание! Образец от «КонсультантПлюс»

Смотрите образец приказа о создании комиссии на списание основных средств от К+. Пробный доступ к К+ предоставляется бесплатно.

Методические указания не обозначают необходимость приказа. Они требуют создать единственный документ — акт о списании, который утверждается всеми участниками процесса: комиссией и руководителем. Однако, например, унифицированная форма акта о списании ОС-4 предусматривает указание основания для его составления. Кроме того, приказ о списании основных средств может быть затребован налоговыми органами для подтверждения расходов на списание ОС. Минфин также поддерживает оформление приказа в своем письме от 09.07.2009 № 03-03-06/1/454.

Чтобы пользователям сайта было удобней понять, что собой представляет такой приказ, эксперты КонсультантПлюс привели пример этого документа. Скачать образец приказа о списании основных средств можно бесплатно, получив пробный демо-досуп к системе К+:

Приведенный пример приказа о списании основных средств – образец свидетельствует, что составление такого распоряжения не представляет больших трудностей. Тем не менее, чтобы в дальнейшей работе вновь не задумываться о содержании документа, рекомендуем составить свой образец приказа на списание основных средств и хранить его в шаблонах.

Предусмотрены типовые формы актов:

Эти документы утверждены постановлением Госкомстата РФ от 21.01.2003 № 7, однако они не являются обязательными. Организация может использовать первичные документы, разработанные самостоятельно при соблюдении требований их составлению (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Акт должен быть одобрен руководителем.

Если ОС передается в собственность других владельцев, то документальным обоснованием для его списания является акт приемки-передачи.

Бухгалтерский учет списания ОС

Остаточная стоимость ОС формируется в бухучете на отдельном субсчете записями:

Далее в зависимости от основания выбытия остаточная стоимость списывается записями:

Об особенностях списания ОС для организаций на упрощенке читайте в статье «Как правильно списать основные средства при УСН?»;

О том, как ОС показываются в отчетности, читайте в статье «Отражаем основные средства в бухгалтерском балансе».

Итоги

Выбытие ОС важно правильно оформить документально. В том числе стоит уделить внимание составлению приказа руководителя на списание ОС, который является основанием для оформления акта. За основу можно взять образец приказа на списание основных средств, размещенный на нашем сайте, или создать свой шаблон. Также приказ может потребоваться для подтверждения соответствующих расходов, связанных с процедурой списания объекта.

Как списать основные средства бюджетного учреждения

Списание основных средств — это процедура, при которой имущественный объект не может использоваться в работе и подлежит снятию с учета. Разберем ключевые правила списания основных средств в бюджетных учреждениях 2020 года.

Значение процедуры списания

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет смысла. Объекты, которые невозможно эксплуатировать в дальнейшем, необходимо списать.

Ключевые задачи бухгалтерии в отношении учета нефинансовых активов:

Стандартный порядок списания основных средств не позволяет снять с бухучета все нефинансовые активы буджетного учреждения. На некоторые виды объектов придется получить особое разрешение собственника или учредителя.

Виды бюджетного имущества

Собственником нефинансовых активов учреждений бюджетной сферы является государство. По п. 9 ст. 9.2 закона № 7-ФЗ от 12.01.1996, основные фонды бюджетных учреждений закрепляются за ними на праве оперативного управления. Различают следующие виды бюджетного имущества:

Любые здания, сооружения, помещения и прочее

Операции по данному виду ОС без официального согласия собственника недопустимы

Особо ценное имущество, переданное или закрепленное учредителем за бюджетным учреждением, а также купленное за счет субсидий

Для осуществления операций по данным ОЦИ требуется согласие собственника

Особо ценное имущество, приобретенное бюджетным учреждением за счет собственных доходов от оказания предпринимательской и иной деятельности

БУ вправе самостоятельно распоряжаться данным ОЦИ

Исключения, в которых требуется согласие учредителя:

Правила распоряжения имуществом

Законодатели определили ключевые правила по распоряжению имущественными активами госучреждений. Объем прав зависит от типа организации:

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

Казенные не имеют такого права, так как все средства, полученные от предпринимательской и иной приносящей доход деятельности, должны быть направлены в государственный бюджет.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Специальная комиссия по списанию

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

Комиссия должна обозначить следующее:

Протокол заседания может быть составлен в произвольном виде. Специального бланка для документации нет. Учреждение вправе разработать и утвердить самостоятельный бланк для использования в работе.

Образец формы

Как оформляется процедура

Документальное оформление списания основных средств выглядит так:

Форма акта определяется в индивидуальном порядке, в зависимости от категории списываемого ОС.

Виды имущества бюджетного учреждения

Согласно п. 9 ст. 9.2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ все имущество БУ находится у него в оперативном управлении, а собственником является государство. В таблице ниже рассмотрено, как БУ может распоряжаться своими объектами ОС.

Правила распоряжения имуществом

Любое недвижимое имущество

Необходимо получить согласие собственника для каких-либо операций с этим имуществом

Особо ценное имущество, переданное и закрепленное собственником за БУ

Необходимо получить согласие собственника для каких-либо операций с этим имуществом

Особо ценное имущество, купленное за средства, полученные от собственника БУ

Особо ценное имущество, купленное за средства, заработанные БУ самостоятельно при осуществлении операций, которые приносят доход

Прочее движимое имущество

Особо ценное имущество — это движимое имущество, которое обеспечивает деятельность БУ и при неимении которого уставная деятельность будет проводиться со значительными затруднениями (п. 11 ст. 9.2 закон № 7-ФЗ). Список особо ценного движимого имущества закрепляется органом-учредителем.

Списание ОС может происходить по следующим причинам:

Не являются основанием для списания ОС:

По истечении сроков полезного использования основное средство подлежит списанию, только если оно действительно непригодно для дальнейшего использования и его восстановление невозможно или экономически нецелесообразно (например, в случае если стоимость восстановления превышает те выгоды, которые могут быть получены от использования этого объекта).

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Комиссия должна оформить и утвердить акт о списании:

Указанные формы утверждены приказом Минфина России от 30.03.2015 № 52н. Эти формы начали применяться БУ с 2015 года и продолжают использоваться в 2020-2021 годах.

Акт должен быть согласован с учредителем БУ, если это требуется законом. Далее руководитель БУ визирует акт, после чего совершаются действия по деинсталляции, разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов).

Образец заполнения акта о списании ОС по форме 0504105 есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и скачайте документ.

Список документов, которые должны быть подготовлены комиссией для одобрения выбытия ОС, зависит от того, кто является учредителем БУ, то есть собственником его имущества. Если БУ создано на базе имущества субъекта РФ или муниципального образования, то руководствоваться надо законодательными актами, принятыми соответствующим субъектом или муниципалитетом.

Если имущество БУ является федеральным, то правила устанавливаются федеральным органом исполнительной власти, перед которым отвечает учреждение. Общим документом для БУ, управляющих федеральным имуществом, является положение «Об особенностях списания федерального имущества», утвержденное постановлением РФ от 14.10.2010 № 834, а также Порядок представления документов для согласования списания федерального имущества, утвержденный приказом Минэкономразвития и Минфином РФ от 10.03.2011 № 96/30н.

Бухгалтерский учет списания ОС

Бухгалтерские проводки по выбытию основных средств приведены в п. 10 раздела «Нефинансовые активы» Инструкции по применению бюджетного плана счетов, утв. приказом Минфина РФ от 06.12.2010 № 162н. Приведем основные записи:

Списание ОС в связи с пропажей, недостачей, уничтожением по причинам, не связанным со стихийными бедствиями

010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010421410–010428410, 010431410–010438410, 010441410–010448410), 040110172 «Доходы от операций с активами»

010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010121410–010128410, 010131410–010138410, 010141410–010148410)

Списание ОС в связи с чрезвычайными ситуациями, стихийными бедствиями

010400000 «Амортизация» (010411410–010413410, 010415410, 010421410–010428410, 010431410–010438410, 010441410–010448410), 040120273 «Чрезвычайные расходы по операциям с активами»

010100000 «Основные средства» (010111410–010113410, 010115410, 010121410–010128410, 010131410–010138410, 010141410–010148410)

Списание ОС по прочим причинам, в том числе в связи с решением комиссии об окончании использования ОС из-за потери технических свойств

010400000 «Амортизация», 040110172 «Доходы от операций с активами»

010100000 «Основные средства»

ОС, по которым принято решение о списании, но еще не проведены мероприятия по демонтажу, отражаются за балансом

02 «Материальные ценности, принятые на хранение»

Приняты на учет материалы, оставшиеся после списания ОС

010500000 «Материальные запасы» (010521340–010526340, 010531340–010536340)

040110172 «Доходы от операций с активами»

Отражены расходы на проведение работ по списанию ОС

040120200 «Расходы экономического субъекта»

030211730 «Увеличение кредиторской задолженности по заработной плате», 030306730–030311730 «Увеличение кредиторской задолженности по страховым взносам» и т. д.

Образец акта о ликвидации объекта ОС привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Списание ОС должно проводиться исключительно по рассмотрению комиссии, которая собирается и назначается приказом главы учреждения. Документы должны быть оформлены в соответствии с НПА федеральных, муниципальных органов или органов субъектов РФ. В бухучете списание проводится после фактической ликвидации ОС.