Как создать торгового робота своими руками? Robot-Scalper

Нас часто спрашивают, как самостоятельно создать робота? И сложно ли это?

– Нет, не сложно, если у вас есть опыт и наработки. Но если вы начинающий алготрейдер, то перед вами встанет сразу несколько непростых задач.

Для начала вы должны определиться какую именно торговую стратегию будете автоматизировать.

Затем нужно четко формализовать эту стратегию: описать строгими условиями все входы и выходы из позиции.

Теперь нужно определиться под какой торговый терминал будем разрабатывать робота.

Изучаем функции алготрейдинга (выставление и снятие заявок, получение текущих данных из терминала, механизм взаимодействия скрипта и терминала).

Изучаем как устроена структура данных (таблиц) на сервере Мосбиржи, чтобы знать откуда что брать.

Важно иметь хотя бы базовое понимание о программировании: что такое переменные, условия, операции сравнения, циклы, функции, события, работа с файлами и т.п.

После этого можно смело браться за создание своего робота. Описываем логику на языке программирования и запускаем робота на демо-счете, для отладки. Исправляем баги или ошибки в логике алгоритма, если такие обнаружатся.

Для удобства все настройки выносим в отдельный файл, чтобы не приходилось каждый раз изменять исходный код робота при подстройке стратегии.

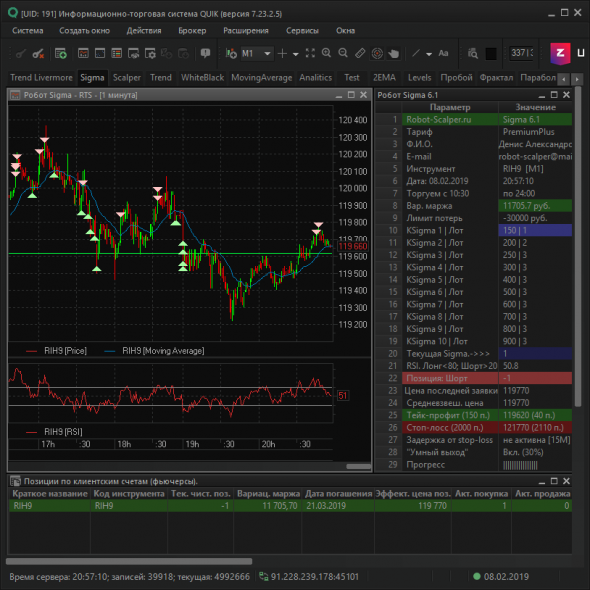

Не забываем сделать удобный интерфейс, чтобы сразу видеть текущее состояние системы (заявки, позиция, стоп, тейк и т.п.).

Пример можно увидеть здесь:

Тестируем. Анализируем сделки. Проверяем насколько корректно отрабатывает робот.

Логирование событий позволяет отследить в прошедшем времени все намерения робота и все свершившиеся события: выставление и снятие заявок, полное или частичное исполнение заявок, изменение текущей позиции и т.п.

Если торговый терминал позволяет, то можно провести бэк-тестирование (тестирование на исторических данных). Либо даже форвардное тестирование. Об этом подробно написано здесь https://smart-lab.ru/blog/503560.php

А также можно выполнить оптимизацию значений параметров стратегии.

Здесь важно искать не просто конкретные значения, при которых система покажет максимальную прибыль и минимальный убыток (в следующем месяце это может не повториться), а нужно найти диапазон значений, в которых стратегия показывает прибыль. Желательно брать значения из середины диапазона. Мы не можем наверняка знать насколько хорошо они подойдут в следующем торговом периоде. Но мы ожидаем, что доходность будет положительна.

Какие гарантии того что робот будет стабильно зарабатывать деньги?

– Никаких! Когда разрабатываешь робота, то не знаешь заранее будет ли данная стратегия прибыльная или нет. Только время покажет. Это как в любом другом бизнесе. Например, вы купили помидоры и стали их продавать. Какие гарантии? – Никаких! Если вы плохой бизнесмен, то ничего не продадите и помидоры просто протухнут. А если хороший бизнесмен, то будете в прибыли.

Так же и в трейдинге. Нельзя ставить сильно высокую цену на продажу, так как никто у вас не купит. И нельзя ставить сильно низкую цену на покупку, так как никто по такой цене вам не продаст.

Слишком близкие цены покупки и продажи тоже не будут вам выгодны, так как комиссия будет съедать большую часть прибыли. Во всём нужна золотая середина! Это понимание приходит с опытом.

По поводу прибыльных стратегий. Как сразу найти прибыльную? – Никак. Нужно запрограммировать и протестировать десятки стратегий. Нужно анализировать сделки. Потом придет понимание того что работает на рынке, а что нет. Непроизвольно вы начнете делить стратегии на группы с общими признаками. После этого любую новую стратегию, еще до тестов, вы сразу будете относить к той или иной группе. И будете понимать примерные возможности по риску и доходности.

Это то, что касается разработки торговых стратегий и роботов.

Еще люди спрашивают, сложно ли развивать ваш проект «Робот Скальпер» и осуществлять техподдержку?

— Да. Сложно. Приходится отвечать более чем на 100 вопросов каждый день. Вопросы абсолютно разные. Не только по роботам. Это и базовые: как начать торговать, как открыть счет, сколько денег нужно и т.п., и нестандартные: вопросы по тарифам брокеров, по функционалу терминала QUIK, по данным от Мосбиржи и т.п.

Так как торговый робот для пользователя является конечным или финальным продуктом и если происходит сбой у брокера или в терминале QUIK или на бирже, то с точки зрения пользователя проблема всегда заключается в роботе! Это ведь он теперь работает не так как надо! И никого не волнует висит ли сервер брокера или поставляет ли Мосбиржа кривые котировки (нулевые цены и нулевую тек.позицию, при том что актив есть на балансе), отрубился ли интернет, заглючил или перезагрузился компьютер. Эти и другие проблемы приходится нам решать. Чтобы оказывать качественный сервис нужно знать гораздо больше, чем только алгоритм торговой стратегии.

Иногда думаешь, что всё, база знаний полная. В ней есть все вопросы и ответы. И за последние 3 месяца не было ни одного нового вопроса. И тут раз, появляется совершенно странный вопрос, который ставит тебя в тупик. Приходится подключаться дистанционно к пользователю, анализировать проблему, находить решение и добавлять его в базу знаний. И, если необходимо, то добавляется проверка в самого робота. Чтобы робот либо сам устранял ошибку, либо выдал сообщение пользователю о том что нужно сделать для продолжения торговли.

Так, постепенно, решая одну задачу за другой и набирается опыт, который позволяет чувствовать себя уверенно в алготрейдинге.

Спасибо всем, кто дочитал до конца!

Если вам интересны статьи о том как разрабатываются роботы, поддержите нас лайком. Мы будем знать нужно ли тратить время на подобные затеи или нет )) Может быть вам интереснее прочитать о более практических вещах? О конкретных стратегиях, их характеристиках в цифрах, рисках, доходностях? Напишите в комментариях. Мы обязательно вам ответим.

Желаем добра и успехов в трейдинге!

Остались вопросы по роботам?

Обращайтесь в личку или на почту mail@robot-scalper.ru

Как создать торгового робота с помощью генетического программирования

Доброго времени суток. В этой статье расскажу о создании системы в которой генетические алгоритмы пишут роботов. В теории эти роботы могли бы торговать на бирже.

Я фанат трех вещей — искусственного интеллекта, высокопроизводительных машин и практического применения любых знаний. Имея некоторое свободное время, я спроектировал небольшую задачку, приобрел железо и сел творить.

Проект возник из желания попробовать на практике генетическое программирование. Первым вариантом было создавать бота к какой-нибудь игре, но я остановился на торговых роботах, где биржа тоже своего рода игра.

Эта статья подразумевает что вы знакомы с понятием генетические алгоритмы или генетическое программирование. А также, что делают торговые роботы.

С чего бы начать?

Я начал с изучения платформы для создания роботов MetaTrader5. Язык MQL5 позиционируется как схожий с С++, с незначительными отличиями в синтаксисе. Если говорить простыми словами, в платформе имеются функции для доступа к данным рынка и функции для выполнения торговых операций. После изучения и проверки нескольких десятков простых роботов, началась работа над их выделением общей элементарной базы, на которой и строятся эти алгоритмы.

Для удобства работы с логикой внутри генетического алгоритма мне пришлось создать свой мета-язык над MQL, назовем его SadLobster. Без этого обобщения было бы ужасно сложно заставить машину писать код по правилам языка программирования созданного для человека. Весь проект был обозначен как прототип, чтобы было проще принять множество компромиссов и упрощений. Иначе эта фаза разработки никогда бы не закончилась.

Как работает один робот

Давайте сразу посмотрим как выглядит упрощенная версия робота, который будет создан.

(пришлось выбросить лишнее, чтобы статья имела законченный вид)

Функции boolA__3 и priceA__10 обрабатывают информацию, получаемую с графиков котировок.

Функция boolA__3 запускается чтобы проверить есть ли сигнал для выставления ордера. Первый раз мы проверяем есть ли сигнал на покупку. Второй раз запускаем еще со значением инверт=1 и проверяем есть ли сигнал на продажу.

Функция priceA__10 определяет по какой цене должен быть выставлен ордер.

SadLobster

Вторая фишка языка SadLobster в том, что его синтаксис совместим с С++. То есть, тот же код, что я использую для тестирования в MQL, можно запустить через С++ тестер, который был написан отдельно.

MQL tester vs C++ tester

Язык состоит из списка функций которые можно использовать. Простейшие — AND, OR, CREATE_LINE, IS_INSIDE,…

И функции доступа к данным котировок и технических индикаторов — HIGH, LOW, FRACTAL, MA, MACD_SIGNAL. Эти функции будут перечислены в списке 1.

Симуляция торговли на истории

Робот запускается на периоде истории, например с 2014 по 2016 год. Происходит моделирование торговли. Все его сделки записываются и по ним формируется отчет. Мой отчет выглядит примерно так:

Эти числа означают: прибыльность, матожидание выигрыша, доля прибыльных сделок, отношение средней прибыльной сделки к среднему убытку, просадка, количество сделок, процент времени в рынке, чистая прибыль, идентификатор робота.

По отчету видно хорош робот или нет. Про тестер стратегий и его реализацию постараюсь рассказать в другой раз.

Фитнес функция

Интересный модуль требующий внимания — это фитнесс функция. Чтобы оценивать результаты торговли, нам ее надо симулировать, после чего произвести анализ всех сделок. Тут наиболее широкое поле для креатива. От того что вы будете считать наилучшим роботом, полностью зависят результаты. И чем сложнее система тем сложнее это делать. Так как не получается описать поведение желаемой программы единственным числом.

Первое решение — чем больше робот заработал, тем он лучше. Но тут возникает вопрос рисков. Такой робот совершенно нежизнеспособен. Меньше риск — меньше прибыль, больше риск больше прибыль.

У торговых роботов есть несколько различных характеристик. Самые простые из них — профит фактор(PF) и математическое ожидание прибыли на одну сделку(EP), максимальная просадка по средствам, LR correlation, Коэффициент Шарпа.

Вот так выглядит отчет MetaTrader о работе одного из созданных роботов:

У каждого из параметров есть свой коэффициент важности. Пропорционально этим числам вычисляется фитнесс функция для каждого робота. После чего происходят хорошо известные процессы скрещивания и мутации. И еще дополнительно установлен порог минимального количества сделок. От 0.2 до 2-х сделок в день, минимум.

Динамика и результаты запуска Генетического Алгоритма

Графическое представление эволюции или график обучения

Слева красная линия — профит фактор лучшего робота, а синие — это кросс тест лучших 10 роботов. 20-ти итераций обычно этого хватает чтоб оценить результат. Первые десять итераций можно не учитывать, потому что там на роботов не накладываются все ограничения. На итерациях же с 10 до 20 мы видим как результаты на форварде улучшаются.

Справа гистограмма помесячной прибыльности лучшего из роботов в пунктах. На ней слева отображено три года обучения, а справа — один год кросс теста.

Также я старался избегать переоптимизации, поэтому я забивал все плавающие параметры константами, с расчетом на то что степеней свободы остается достаточно, за счет комбинирования функций.

О сложности

Алгоритм робота для простоты не имеет внутренней памяти или состояний. Эта же особенность помогает кешировать результаты вычислений на каждом баре. Что сильно ускоряет вычисления. Стараясь использовать только функции со сложностью О(1) или O(n) в логике, я сильно ограничил функционал. Но этого требовали вычислительные ресурсы.

Генерация случайного дерева

Как получить функцию в том виде в котором она представлена в первом листинге?

Рассмотрим простую функцию MORE_I

Эта функция принимает два параметра цены (и вспомогательный параметр invert, на него внимание можно не обращать). Возвращает она булевое значение. Параметр price означает некую абстрактную сложность данной функции, задумывалась для контроля сложности всей логики каждого робота.

А вот здесь возникает неплохая олимпиадная задачка: необходимо из исходных функций собрать все возможные варианты логик с заданной сложностью и типом результата. Под логикой следует понимать выражение типа F(X)->Y.

Пример — мы хотим функцию принятия решения о входе в длинную позицию. Нам нужно булевое решение — DEF_BOOL, тогда возможные варианты следующие:

Стараясь закончить прототип, я очень злоупотряблял функцией random() там где надо было бы использовать более умную логику. Но вся идея была в том чтобы запустить машину целиком и, обвесив ее тестами, начать итеративные улучшения. Ниже приведено описание алгоритма на котором я остановился.

Задача алгоритма — сгенерировать функцию, которая будет возвращать DEF_BOOL. Нотация выражения LISP-подобная: [Function Name, param1, param2. ]. Параметры, которые начинаются с DEF, являются типом. Выражение в котором есть такой параметр не является окончательным, требует уточнения. В нотации не указывается тип возвращаемого значения за ненадобностью.

Для создания другой функции того же типа, пул можно переиспользовать без обнуления, что существенно ускоряет работу. Также функцию можно разобрать и создать из нее пул, который будет использован при скрещивании или мутации функций.

Это третья реализация алгоритма, первые два были не столь удачны. Весьма полезно было ознакомиться с 4-м томом Кнута, а именно главой 7.2.1.6 Генерация всех деревьев. Если нужна будет улучшенная версия, обязательно перечитаю ее снова. Недостатками этого алгоритма является:

Трансляция в конечную форму

Далее это LISP-подобное выражение превращается в листинг на языке SadLobster, где каждое неделимое выражение — это новая переменная. Логически выражение остается тем же.

SadLobster это не Haskell c чистыми функциями

Хотя я к этому стремился. Одна из проблем которые стоят при создании языка — обработка ошибок. Сразу возникло желание применить механизм эксепшенов, но MQL их не поддерживает. Самая частовозникаемая проблема — неудачно созданный объект. Идеально было бы использовать nil значения, не будем усложнять раньше времени. Это можно улучшить в следующих версиях. А в текущей реализации просто проверяется валидный ли объект, если нет то функция немедленно завершается. Этим занимается макрос типа CHECK_LINE_OR_FALSE.

Оптимизация выражений

Рассмотрим вариант когда выражение выглядит так:

Выражения 1 и 2 одинаковые. После транслирования и выделения переменных, var_2 используется в обоих местах и никакого дублирования кода.

Разработка требует инфраструктуры

Я хотел создать очень робастную базу для конструирования роботов. Разбирая примеры заказов АТС на фриланс бирже, я встраивал новые возможности/требования из ТЗ в общую систему. Так я старался расширить разнообразие в поведении роботов, потому как разнообразие в кодовой базе могло вести к созданию одних и тех же алгоритмических паттернов.

В какой-то момент, и это нормально, акцент разработки сдвинулся в сторону написания аналитических инструментов, для автоматизации анализа того, что же все-таки делают те или иные алгоритмы. В основном это одностраничные скрипты типа:

Пару слов о производительности

Тестирование очень быстрое по нескольким причинам:

Как это работает?

Хочу уточнить, что в зависимости от настроек ГА, коих очень много, можно получать роботов с диаметрально различными характеристиками. Предположим что нам важно получить робота который будет иметь положительную доходность по результатам следующего года после обучения, и совершал достаточно много сделок чтоб оценить неслучайность результатов.

Давайте посмотрим на такой эксперимент — запускаем ГА 15 раз, потому что каждый ГА это чреда очень многих случайных событий генерации, мутации, скрещивания и рулетки.

Хочу уточнить что в работах не используется Money Management и торговля ведется одним и тем же минимальным объемом.

158$ средняя прибыль в месяц при обучении, 21$ — средняя прибыль в течении следующих 12 месяцев. Результаты балансируют около нулевой прибыльности плюс погрешность. С другой стороны можно сравнить со случайным роботом, который просто будет терять на спреде. Не стоит забывать что игра на бирже — это игра с отрицательной суммой. На другом периоде обучения скорее всего результаты будут иные.

Хэпиэнда не будет

Получилось заставить ГА создавать роботов с определенной задачей. Этот проект расширил мое понимание и экспертизу в описанной выше теме. И тут случилось страшное — цель проекта достигнута. Проект для генерации роботов готов. Эта статья подводит черту по проделанной работе.

Вывод хочу разделить на два пункта

Субъективный — по ходу работы назрело множество вариантов того, что можно было бы проверить в рамках данной системы, для чего она и создавалась. Например:

И самое главное — я вижу будущее этого проекта в формате песочницы для развития ИИ в области написания алгоритмов.

С удовольствием отвечу на ваши вопросы, предложения и комментарии.

Простой бот для торговли на криптобирже

Всем привет! Сегодня мы напишем своего первого боевого торгового робота для игры на бирже. Криптобирже. Почему криптобирже?

а) хайповая тема;

б) у них как-то все попроще.

Во-первых, хочу сразу предупредить любителей казино «три топора»: на машину вы завтра не заработаете. Статья больше о том, как начать писать своих роботов, поэтому алгоритм будет примитивный, но рабочий.

Во-вторых, Вы заработаете. Просто немного.

— Этот запах, что это? Чем пахнет?

— Одеколоном?

— Нет…

— Возможностями?

— Нет. Деньгами.

— Оу….всё ясно

— Запах денег!

— Понятно.

Для самых нетерпеливых, весь код на гитхабе exmo-exchange-trade-bot.

Этап №1: Биржа.

Торговать мы будем на бирже EXMO. Причин несколько. Биржа популярна на просторах СНГ, она русскоязычная и поддерживает ввод рублей, имеет возможность создания пар к рублю.

Среди минусов — неудобный процесс ввода рублей, приличная комиссия, мало торгующихся пар.

Для нас главное, что она имеет готовые решения для работы с их API. Это безусловно облегчит нашу работу.

Разумеется, на бирже нужно зарегистрироваться и внести немного денег. Я для примера внес 5$.

Далее в личном кабинете Вы получите ключи для доступа к API.

Я буду использовать клиент для NodeJS (поэтому потребуется установить nodejs и npm).

На своем компьютере создаем новую папку и файлом, в котором будет наш торговый робот (напр. exmo/index.js), открываем консоль и делаем последние стандартные приготовления.

Переходим в папку с нашим проектом и пишем — npm init, далее на все вопросы нажимаем клавишу enter.

Пока пакеты устанавливаются, создадим еще один файлик, назовем его exmo.js и наполним вот этим содержимым.

Этот фаил содержит адрес API, подключение дополнительных библиотек, которые нам нужны для работы с API и основную функцию для запросов к API.

Всё, мы все подготовили и теперь можем непосредственно приступить к созданию персональной «машины по зарабатыванию денег» 😉

Этап №2: Код

Открываем наш index.js и подключим фаил exmo.js:

Далее идем на бирже в личный кабинет туда, где мы создали наши ключи для доступа к api. Копируем их и сохраняем в переменных:

Теперь создадим две переменные:

currency1 — это ЧТО покупаем;

currency2 — валюта, за которую покупаем.

Я хочу купить биткоины за доллары:

Далее важный момент — мы создаем переменную с минимальной суммой ставки. Меньше этого количества биржа купить не позволяет.

Идем по адресу https://api.exmo.com/v1/pair_settings/ ищем свою пару (для меня это BTC_USD) и смотрим первый параметр — min_quantity — 0.001

И ещё немного переменных:

количество минут, через которое неисполненный ордер на покупку будет отменен currency1

биржевая комиссия (0.002 = 0.2%)

период времени (в минутах) для вычисления средней цены (это понадобится для нашего алгоритма)

количество currency2 для покупки currency1 при единоразовой сделки (я закинул 5$ — ими и буду оперировать)

желаемое количество прибыли с каждой сделки (0.001 = 0.1%)

Если расходится время биржи с текущим

Для удобства объединяем нашу пару через _

Для теста можете запросить информацию о себе:

Переходим в консоль и запускаем

Если все сделано верно, то Вы увидите информацию по Вам!

Все работает и можно переходит к самому интересному — функции, которая будет генерировать нам бабки.

Итак, я выше уже говорил что наш алгоритм будет тупым, сейчас Вы поймете на сколько)

Весь фокус состоит в том, чтобы взять историю завершенных сделок за какой-либо период — у нас за это отвечает переменная avgPricePeriod — и посчитать среднюю цену, за которую была продана currency1. За эту среднюю цену мы и выставим свой ордер.

Итак, приступим. Пишем нашу функцию trade()

Сначала получим список наших открытых ордеров:

1) проверяем есть ли у нас открытые ордера по нашей паре с помощью api-метода user_open_orders. Если есть и они на продажу,

то мы просто ждем, когда они исполнятся ( иногда до скончания веков). Если есть ордера на покупку, просто их запоминаем.

2) Проверяем, если у нас есть открытые ордера на покупку.

Перебираем все ордера и получаем историю по ним с помощью метода order_trades, передав туда id ордера.

Здесь может быть 3 варианта:

1) мы можем купить необходимую валюту не целиком, а частями из ордеров продавцов.

Поэтому если мы уже купили по желаемой цене, то ждем, когда докупим всю сумму.

2) при втором варианте нам нужно проверить не слишком ли долго висит наш ордер. Цены меняются быстро и, возможно, средняя цена уже не актуальна. Для этого мы завели переменную orderLifeTime, где указываем, сколько наш ордер должен висеть в минутах.

Если время вышло, то отменяем ордер с помощью метода order_cancel, передав ему id ордера.

3) если время ещё не вышло, то мы просто надеемся, что сможем купить по нашей цене.

Все, с открытыми ордерами мы разобрались, теперь наш робот знает, что делать с ордерами когда их создаст. Половина дела сделано.

Итак, блок если у нас нет ордеров.

Получаем информацию по нашему аккаунту с помощью метода user_info:

Для удобства запишем балансы по нашим парам:

Проверим, есть ли currency1, которую можно продать?

Если да, нам нужно высчитать курс продажи.

Нужно продать всю валюту, которую купили, на сумму которую купили плюс прибыль за вычетом комиссии биржи.

Важный момент! Валюты у нас меньше, чем купили — биржа взяла комиссию.

При создании ордеров, методу order_create нужно передать параметры:

Мы хотим продать — в типе указываем sell.

и отправляем запрос, если все верно, то Вы увидите запись «Создан ордер на продажу»

Здесь все. Если у нас была валюта, мы просто создали ордер на его продажу.

Теперь переходим к самому интересному блоку: случай, если у нас нет currency1(btc) и мы хотим ее купить за нашу currency2 (usd).

Для начала проверим, достаточно ли денег на балансе в валюте currency2.

Если есть, то нам нужно получить среднюю цену, за которую продают currency1(btc) за промежуток времени, который мы указали в avgPricePeriod.

Немного лирики:

У Exmo есть метод ticker со статистикой и объемами торгов по валютным парам. В статистике указана средняя цена за последние 24 часа. Однако разница средней цены и той, по которой идут торги сейчас может очень отличатся.

Из за этого мы можем долго ждать, когда исполниться ордер на продажу.

Мы сделаем свой велосипед.

У Exmo есть метод trades, он возвращает список сделок по валютной паре.

Мы возьмем совершенные сделки за интересующий нас avgPricePeriod и из них посчитаем среднюю цену.

Это не идеальный вариант, но он покажет реальные цены, по которым продают и покупают.

Например, на момент написания статьи средняя цена BTC_USD — 8314, при этом покупка на бирже осуществляется по цене 7970.

Если мы выставим ордер по средней цене, он сразу же исполнится по минимальной цене, значащейся в ордерах на продажу.

Но добавив прибыль и биржевую комиссию мы, вероятнее всего, будем очень долго ждать продажи.

Итак, обратимся к методу trades и запросим у него статистику по нашей паре currentPair:

Переберем все результаты и оставим только те, которые подходят к нашему временному периоду.

И посчитаем среднюю цену.

Средняя цена у нас есть, но нам нужно ее немного подправить — вычесть комиссию биржи stockFee и добавить желаемый профит. Таким образом, получив цену ниже средней цены рынка, мы купим чуть больше валюты, так как биржа впоследствии забирает ее часть;

Получаем конечное количество, которое нам нужно купить.

Проверяем можно ли купить такое количество валюты (не нарушается ли минимальная сумма покупки).

Если наше количество больше, то формируем параметры для метода order_create, только на этот раз уже с типом buy.

Теперь нужно поставить нашу функцию на таймер (диапазон — раз в 5 секунду, например) и можем запускать.

Думаю у вас возник резонный вопрос «Сколько же денег так можно заработать?»

За одну операцию с 5$ я зарабатываю примерно 2-3 цента. Это связано с примитивностью алгоритма, который работает в случае, если цена колеблется в определенном диапазоне (а это почти всегда не так на криптобиржах). За сутки происходит порядка 10-20 операций (при хороших раскладах). Посчитать можете сами;)

Но мы же не ради денег код мастерим)

Ещё раз ссылка на гитхаб с полной версией бота и комментариями.

https://github.com/v-florinskiy/exmo-exchange-trade-bot

Эта моя первая статья — не судите строго)

P.S.: Для тех, кто не работал с node, ваш скрипт естественно будет работать, пока отрыта консоль.

Чтобы ваш робот работал 24/7, вам нужен какой-нибудь vps: там вы ставите nodejs, npm и, например, pm2. С помощью этой утилиты скрипт продолжит работу, даже если консоль закрыта.