Аптечка первой помощи на предприятии

Обязан ли работодатель иметь аптечку?

Трудовое законодательство регулирует в том числе и вопросы охраны труда работников. Это не зависит ни от размера предприятия, на котором трудятся граждане, ни от его организационно-правовой формы. Трудовому законодательству подчиняются не только фирмы, но и индивидуальные предприниматели, имеющие наемных работников.

Соблюдение всех принципов охраны труда возложено на работодателя. В них включается обеспечение санитарно-бытового обслуживания и медицинское обеспечения работников. Такая обязанность установлена ст. 223 ТК РФ. Что входит в эти понятия:

Это не полный перечень мер, которые должен принять работодатель для обеспечения безопасности труда. Как видим, наличие аптечки для работников установлено требованиями трудового законодательства РФ.

Ссылку на образец приказа об утверждении состава аптечки вы найдете в начале статьи.

Рассмотрим, какие требования предъявляются к аптечкам неотложной помощи.

С 1 марта 2022 года в силу вступят изменения в части охраны труда на предприятиях. Оформите пробный бесплатный доступ к «КонсультантПлюс» и узнайте, что нужно будет изменить в организации охраны труда.

Изменения в требованиях к аптечкам

С сентября 2021 года появились новые требования к аптечке на предприятии, если говорить точнее, то новые требования относятся к содержимому аптечки. Дело в том, что вступил в силу новый приказ, который отменил действие старого приказа.

Раньше аптечка первой помощи работникам комплектовалась по приказу 169н от 05.03.2011. С 1 сентября этот приказ утратил силу в связи со вступлением в силу приказа Минздравсоцразвития от 18.09.2020 № 995н.

Комплектация аптечки первой помощи с 1 сентября 2021 года происходит по еще одному приказу.

Аптечка первой помощи формируется в соответствии с приказом Минздравсоцразвития от 15.12.2020 № 1331н.

Формирование аптечки по приказу 1331н необходимо производить с 1 сентября 2021 года. Если на предприятии есть аптечка первой помощи работникам по приказу, утратившему силу, то ее можно оставить до конца срока годности, но не позже, чем 31 августа 2025 года.

Купили аптечку первой помощи за счет взносов на травматизм и не знаете, можно ли принять НДС к вычету? Ответ в нашем обзоре «Приобретение СИЗ за счет ФСС: что с НДС- вычетом».

Состав аптечки по новому приказу

Теперь рассмотрим, какой состав должен быть у аптечки для оказания первой медицинской помощи по новому приказу и в чем ее отличие от аптечки первой помощи на предприятии по старому приказу.

Приказ № 1331н действует до 31.08.2027, то есть в течение 6 лет.

Итак, что должно находиться в аптечке:

Некоторые пункты могут быть укомплектованы неодинаковыми единицами. Например, чтобы закрыть пункт «Маска медицинская нестерильная одноразовая», можно использовать:

Количественное сочетание различных масок может быть любым, главное — закрыть общее число в аптечке — 10 штук.

Аналогично можно использовать для аптечки разные:

Полный развернутый перечень аптечки, приведенный в приказе, вы найдете в нашей новости «Новые требования к аптечкам первой помощи с 1 сентября».

Все изделия, находящиеся в аптечке, должны быть произведены и зарегистрированы в соответствии с законодательством. Они должны иметь актуальный срок годности. Повторное использование элементов аптечки запрещено.

По сравнению с предыдущими требованиями состав аптечки уменьшился. Теперь в ней не надо хранить:

Но при этом увеличилось количество необходимых масок, марлевых бинтов и покрывал.

ВАЖНО! За отсутствие аптечки для работодателя предусмотрен штраф по ч. 1 ст. 5.27.1 КоАП РФ: от 2 000 до 5 000 рублей для ИП и от 50 000 до 80 000 рублей для юрлиц.

Итоги

Аптечка первой помощи должна быть на любом предприятии. С 1 сентября 2021 года изменился обязательный состав аптечки. Старые аптечки можно применять до истечения срока хранения, но не позднее 31 августа 2025 года. Нынешний состав аптечек будет актуален 6 лет, до 31 августа 2027 года.

Порядок списания медикаментов в бюджетных учреждениях

Списание медикаментов в бюджетных учреждениях имеет особенности в документальном оформлении, а в бухгалтерском учете производится по правилам, применяемым к остальным материалам. В этой статье рассмотрим основные вопросы, связанные с темой.

Документальное оформление списания медикаментов

Медицинские средства отпускаются из аптеки для использования при оформлении накладной (требования), один экземпляр которой хранится в аптеке учреждения, а второй — у материально ответственного работника, получившего эти лекарственные запасы.

На основании данных из накладных заполняется книга учета протаксированных накладных (требований) (ф. 7-МЗ), итоги за месяц из которой переносятся в отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении (ф. 11-МЗ).

Для медицинских средств, которые должны дополнительно учитываться в предметно-количественном виде (спирт, ядовитые средства, лекарства, которые могут оказывать наркотический эффект, вещества, имеющие существенную стоимость, а также препараты, которые находятся на стадии исследования, и тара), оформляются специальные регистры:

Если БУ не располагает аптекой, то лекарства поступают в отделения медицинского учреждения, минуя промежуточный пункт, в количестве, требуемом для осуществления текущей деятельности. При поступлении подписывается 4 экземпляра накладных для обычных лекарств (2 — для учреждения, 2 — для поставщика) и 5 экземпляров (2 — для учреждения, 3 — для поставщика) для медикаментов, которые учитываются в предметно-количественном виде. Поступившие накладные сопоставляются со счетом от поставщика, предоставляемым за определенный сторонами период. На основании счета и накладных бухгалтерия проводит списание использованных медикаментов.

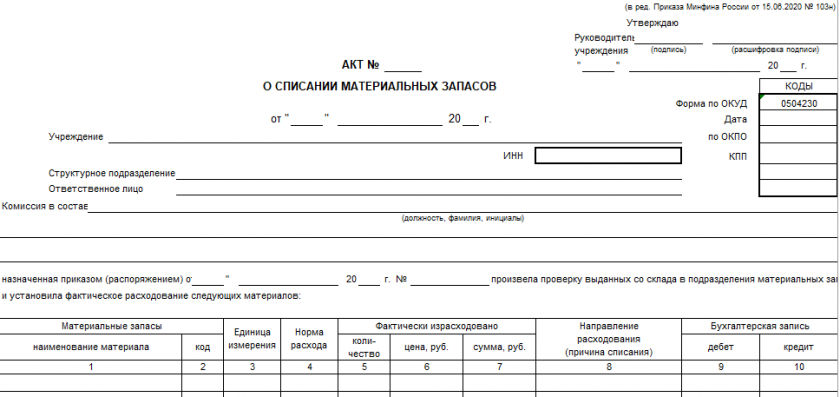

Списание медикаментов нужно подтвердить первичными документами. Состав и формы пакета бумаг в данном случае определяется организацией самостоятельно и утверждается учетной политикой. Как правило, такая операция оформляется актом на списание ТМЦ.

В бюджетных учреждениях для этих целей предусмотрена форма 0504230. Она выглядит так:

Алгоритм списания ТМЦ с 2021 года регламентирован ФСБУ 5/2019 «Материалы». Но этот стандарт не регламентирует порядок списания запасов так детально, как Методические указания, утв. Приказом Минфина России от 28.12.2001 № 119н, которые применялись до 2021 года. По нашему мнению, организация вправе разработать свой порядок списания запасов, используя в качестве основы в том числе Методические указания.

Согласно п. 125 и 126 утративших силу Методических указаний, акт списания ТМЦ должен был быть подписан членами комиссии и утвержден руководителем. Законодательно не закреплено, какое количество людей должно быть в комиссии. Состав комиссии утверждает приказом руководитель организации. В 2021 — 2022 годах эти положения учреждение вправе применять по собственному желанию.

Бухгалтерский учет списания медикаментов

Бухгалтерский учет медикаментов в БУ ведется в соответствии с требованиями единого плана счетов и инструкции к нему, утвержденных приказом Минфина РФ от 01.12.2010 № 157н. Кроме того, действуют специальный план счетов и инструкция к нему для БУ, утвержденные приказом Минфина РФ от 16.12.2010 № 174н. Для бухучета медикаментов используется счет 010500000 «Материальные запасы» и счет аналитического учета 010501000 «Медикаменты и перевязочные средства».

Существует 2 варианта списания стоимости медицинских запасов:

Если БУ выбрало определенный способ для конкретного вида лекарственных средств или их группы, то оно не может поменять этот способ в течение всего отчетного года. Расчет средней фактической стоимости производится по формуле:

Сср = (Сн Сп) / (Кн Кп),

Перечень проводок, которыми отражается списание медикаментов в БУ, можно посмотреть в таблице:

Не забывайте, что с 2020 года лекарственные препараты обязательно должны быть промаркированы.

Итоги

Учет медикаментов требует особого внимания. Он оформляется строго регламентированными документами, которые должны проверяться и контролироваться не только бухгалтером учреждения, но и руководителем.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

Учет затрат на медкабинет и аптечку

Расходы на создание медкабинета и комплектацию аптечки фирма вправе включить в расчет базы по налогу на прибыль. При этом Минфин России устанавливает некоторые ограничения.

Некоторые компании организуют медицинские кабинеты для оказания персоналу экстренной помощи, а также для проведения регулярных медосмотров сотрудников, занятых на тяжелых, вредных и опасных работах (к которым, в частности, относят и работу за компьютером) (ст. 212, 213 ТК РФ, Перечень вредных и (или) опасных производственных факторов и работ, при выполнении которых проводятся обязательные предварительные и периодические медицинские осмотры (обследования), и Порядок проведения обязательных предварительных и периодических медицинских осмотров (обследований) работников, занятых на тяжелых работах и на работах с вредными и (или) опасными условиями труда, утв. приказом Минздравсоцразвития России от 12.04.2011 № 302н, п. 13.1 СанПиН 2.2.2/2.4.1340-03, утв. пост. Главного государственного санитарного врача РФ от 03.06.2003 № 118). Фирмы, которые не имеют возможности оборудовать полноценный медицинский кабинет, комплектуют аптечки. Ведь работодатели обязаны обеспечить нормальные условия труда (ст. 163 ТК РФ). Для персонала необходимо организовать санитарно-бытовое и лечебно-профилактическое обслуживание (ст. 223 ТК РФ), к которому относят и создание санитарных постов с аптечками, укомплектованными набором лекарственных средств и препаратов для оказания первой помощи. Рассмотрим особенности бухгалтерского и налогового учета расходов на формирование медкабинетов и комплектование аптечек.

Налоговый и бухгалтерский учет

— нефте- и газодобыча в районах Крайнего Севера, в пустынных, отдаленных и недостаточно обжитых районах, а также при морском бурении;

— производство продуктов питания;

— оказание услуг общественного питания (в том числе на транспорте);

— оказание транспортных услуг;

— оказание медицинских, образовательных, ряда бытовых услуг и т. д.

Практика по вопросу включения в расчет базы по налогу на прибыль затрат на создание медкабинета противоречива. Одни суды соглашаются с позицией Минфина России (пост. ФАС МО от 26.11.2009 № КА-А40/12347-09, ФАС ЦО от 08.10.2009 № А23-3030/08А-14-189). Другие выносят решения в пользу компаний (пост. ФАС ЦО от 09.11.2006 № А08-11753/05-25).

Расходы на комплектование аптечек фирма также вправе учесть в качестве прочих, связанных с производством и реализацией (подп. 7 п. 1 ст. 264 НК РФ). Финансовое ведомство с этим согласно, но одновременно указывает, что комплектовать аптечки нужно в соответствии с требованиями законодательства (письма Минфина России от 03.10.2012 № 03-03-06/2/112, от 20.08.2012 № 03-03-06/1/412, Приложение к приказу Минздравсоцразвития России от 05.03.2011 № 169н). Если эти требования не соблюдаются или завышены, возможны претензии проверяющих в отношении признания расходов. Рекомендуем комплектовать аптечки в пределах норм.

Что касается НДС, то большая часть медикаментов и медоборудования включена в Перечень, согласно которому реализация таких изделий облагается по ставке 10 процентов (Перечень кодов медицинских товаров, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов, утв. пост. Правительства РФ от 15.09.2008 № 688 (далее — Перечень)). Есть также жизненно необходимая медицинская техника, продажи которой НДС не облагаются (подп. 1 п. 2 ст. 149 НК РФ, Перечень важнейшей и жизненно необходимой медицинской техники, реализация которой на территории Российской Федерации не подлежит обложению налогом на добавленную стоимость, утв. пост. Правительства РФ от 17.01.2002 № 19).

Рассмотрим пример отражения в бухгалтерском учете покупки оборудования и медикаментов для медкабинета.

Фирма через подотчетное лицо покупает медицинский холодильный шкаф с принудительной вентиляцией стоимостью 66 000 руб. (в т. ч. НДС 10% — 6000 руб.), а также различные медикаменты на сумму 11 000 руб. (в т. ч. НДС 10% — 1000 руб.).

Бухгалтер сделал следующие проводки:

ДЕБЕТ 71 КРЕДИТ 50

– 77 000 руб. (66 000 + 11 000) — денежные средства выданы под отчет для приобретения шкафа и медикаментов;

ДЕБЕТ 10 КРЕДИТ 71

– 10 000 руб. — оприходованы медикаменты;

ДЕБЕТ 19 КРЕДИТ 71

– 1000 руб. (11 000 руб. × 10/110) — отражен НДС, предъявленный поставщиком;

ДЕБЕТ 68 субсчет «НДС» КРЕДИТ 19

– 1000 руб. — НДС принят к вычету.

При использовании медикаменты будут списываться в расходы проводкой ДЕБЕТ 20 (26) КРЕДИТ 10.

ДЕБЕТ 08 КРЕДИТ 71

– 60 000 руб. — оприходован медицинский шкаф;

ДЕБЕТ 19 КРЕДИТ 71

– 6000 руб. (66 000 руб. × 10/110) — отражен НДС, предъявленный продавцом;

ДЕБЕТ 68 субсчет «НДС» КРЕДИТ 19

– 6000 руб. — НДС принят к вычету;

ДЕБЕТ 01 КРЕДИТ 08

– 60 000 руб. — медицинский шкаф включен в состав основных средств.

Правовые особенности и нормативы

Требования к инвентарю, освещению и внутренней отделке медкабинетов содержатся в СанПиН 2.1.3.2630-10 (утв. пост. Главного государственного санитарного врача РФ от 18.05.2010 № 58). Так, в медкабинете нужно устанавливать настенные или переносные светильники для осмотра больного. Уборочный инвентарь (ведра, тазы, ветошь, швабры) должен иметь четкую маркировку с указанием помещений и видов уборочных работ, использоваться строго по назначению, обрабатываться и храниться в выделенном месте (в шкафу вне медицинских кабинетов). Кроме того, в документе содержатся требования к дезинфекции.

Аптечка для оказания первой помощи работникам, пострадавшим при несчастных случаях на производстве, комплектуется только медицинскими изделиями, зарегистрированными на территории РФ (приказ Минздравсоцразвития России от 05.03.2011 № 169н). В аптечку также должны быть вложены краткие инструкции с пиктограммами (легко читаемыми картинками), разъясняющими, как и чем оказывать первую помощь в различных ситуациях.

Таким образом, создание медицинского кабинета или приобретение аптечки, безусловно, служит благим целям. Ведь на работе может случиться всякое, и часто помощь квалифицированного специалиста спасет жизнь человека. Вместе с тем следует учитывать особенности комплектования медицинских кабинетов и аптечек, что позволит избежать ненужных споров с налоговиками.

Экспертиза статьи: Елена Мельникова, служба Правового консалтинга ГАРАНТ, аудитор

Мнение: Елена Подлипалина, руководитель учета компании «Галс-Девелопмент», аттестованный профессиональный бухгалтер

Вправе ли фирма учесть расходы на медкабинет?

— медкабинет создан, чтобы проводить осмотр работников, для которых, согласно ТК РФ, он является обязательным, в частности для сотрудников, занятых на вредных и тяжелых работах;

— расходы оформлены документально надлежащим образом.

Однако подпункт 7 пункта 1 статьи 264 Налогового кодекса не содержит условия о том, что включать подобные затраты в расчет налоговой базы могут только компании, у которых есть производства/цеха с вредными и опасными условиями труда. По нашему мнению, фирма, независимо от наличия у нее такого производства, может включить затраты на создание и содержание медкабинета в налоговую базу.

Отметим, что при этом существует риск возникновения налогового спора с проверяющими, тем не менее есть также и судебная практика в пользу компаний (пост. ФАС ЦО от 09.11.2006 № А08-11753/05-25).

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

Списание автомобиля: согласование, оформление, учет

Автор: Ларцева Л. В., эксперт информационно-справочной системы «Аюдар Инфо»

При наличии оснований для выбытия объектов нефинансовых активов, в том числе автотранспортных средств, они списываются с бухгалтерского учета. Такими основаниями могут быть физический износ автомобиля, его непригодность для дальнейшей эксплуатации и нецелесообразность восстановления, хищение (угон) транспортного средства, повреждение (порча) автомобиля в результате аварии (например, ДТП), стихийного бедствия (пожара, наводнения, урагана и т.д.), безвозмездная передача автомобиля или другие случаи прекращения права оперативного управления на него. О порядке списания транспортных средств, документальном оформлении и согласовании данной операции, а также о правилах отражения выбытия автотранспорта в бухгалтерском учете читайте далее.

Общие правила списания

Имущество автономных учреждений закрепляется за ними на праве оперативного управления (п. 1 ст. 3 Закона об автономных учреждениях). Автономное учреждение без согласия учредителя не вправе распоряжаться (в том числе списывать) особо ценным движимым имуществом, закрепленным за ним учредителем или приобретенным за счет средств, выделенных учредителем. Остальным имуществом автономное учреждение вправе распоряжаться самостоятельно.

Общие правила списания имущества, закрепленного за федеральными государственными учреждениями, определены в Положении, утвержденном Постановлением Правительства РФ от 14.10.2010 № 834 (далее – Положение № 834).

В соответствии с п. 3 Положения № 834 решение о списании федерального имущества принимается в случае, если:

имущество непригодно для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа;

имущество выбыло из владения, пользования и распоряжения вследствие гибели или уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления его местонахождения.

Для справки: с учетом немалой стоимости автомобилей и их значимости для ведения деятельности учреждений такие объекты обычно отнесены к особо ценному имуществу.

Решение о списании особо ценного движимого имущества, закрепленного за федеральным автономным учреждением учредителем или приобретенного за счет средств, выделенных учредителем, принимается таким учреждением по согласованию с учредителем. В отношении остального имущества (в том числе особо ценного имущества, приобретенного за счет приносящей доход деятельности) решение о списании принимается автономным учреждением самостоятельно (пп. «и», «к» п. 4 Положения № 834, п. 2 ст. 3 Закона об автономных учреждениях).

В целях подготовки и принятия решения о списании федерального имущества учреждением создается постоянно действующая комиссия по подготовке и принятию такого решения (далее – комиссия). Данная комиссия осуществляет следующие полномочия (п. 5, 6 Положения № 834):

1) осматривает федеральное имущество, подлежащее списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

2) принимает решение по вопросу о целесообразности (пригодности) дальнейшего использования федерального имущества, о возможности и эффективности его восстановления, возможности использования отдельных узлов, деталей, конструкций и материалов от федерального имущества;

3) устанавливает причины списания федерального имущества, в числе которых физический и (или) моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списания федерального имущества;

4) подготавливает акт о списании федерального имущества (далее – акт о списании) в зависимости от вида списываемого федерального имущества по установленной форме и формирует пакет документов в соответствии с перечнем, утверждаемым федеральным органом исполнительной власти, в ведении которого находится учреждение.

К сведению: комиссию возглавляет председатель, который осуществляет общее руководство деятельностью комиссии, обеспечивает коллегиальность в обсуждении спорных вопросов, распределяет обязанности и дает поручения членам комиссии. Положение о комиссии и ее состав утверждаются приказом руководителя учреждения.

В случае отсутствия в учреждении работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя комиссии могут приглашаться эксперты. По общему правилу эксперты включаются в состав комиссии на добровольной основе. Однако договором, заключенным автономным учреждением и экспертом, может быть предусмотрена возмездность оказания услуг эксперта.

Комиссия вправе рассматривать предоставленные ей документы не более 14 дней. После этого принимается решение большинством голосов членов комиссии, присутствующих на заседании.

Решение о списании федерального имущества принимается путем подписания комиссией акта о списании. Оформленный и подписанный комиссией акт на списание утверждается учреждением самостоятельно, а случаях, требующих согласования с учредителем, – после согласования учредителем в установленном им порядке. До утверждения акта о списании реализация мероприятий, предусмотренных в нем (утилизация, разборка), а также списание имущества в бухгалтерском учете не допускаются (п. 52 Инструкции № 157н, п. 11 Положения № 834).

После завершения мероприятий, закрепленных в акте о списании, утвержденный руководителем учреждения акт о списании, а также документы, представление которых предусмотрено Постановлением Правительства РФ от 16.07.2007 № 447 «О совершенствовании учета федерального имущества», направляются учреждением в месячный срок в Федеральное агентство по управлению государственным имуществом для внесения соответствующих сведений в реестр федерального имущества (п. 13 Положения № 834).

Акт о списании, а также прочие документы, оформляемые при списании

Согласно Приказу № 52н при списании транспортных средств оформляется акт о списании (ф. 0504105). Такой акт составляется на каждый списываемый автомобиль.

К акту о списании в обязательном порядке прилагается копия инвентарной карточки списываемого объекта.

Ранее было указано, что при списании федерального имущества к акту дополнительно формируется пакет документов согласно перечню, утверждаемому федеральным органом исполнительной власти, в ведении которого находится автономное учреждение.

К примеру, согласно Приказу Минкультуры РФ от 03.10.2011 № 956 для принятия решения о списании федерального имущества, в том числе особо ценного движимого имущества, закрепленного за подведомственными Минкультуры учреждениями на праве оперативного управления, учреждения, помимо акта о списании, формируют следующие документы:

1) технико-экономическое обоснование необходимости и целесообразности списания объектов федерального имущества, подписанное руководителем учреждения (уполномоченным им лицом), подготавливаемое учреждением в произвольной форме;

2) копию заключения о техническом состоянии объекта федерального имущества, подтверждающего отсутствие возможности восстановления и дальнейшего использования;

3) заверенную в установленном порядке копию инвентарной карточки списываемого объекта;

4) фотографию объекта имущества, предлагаемого к списанию, позволяющую однозначно идентифицировать такой объект.

Кроме того, для списания автотранспортных средств дополнительно к указанным документам оформляются:

копия технического паспорта транспортного средства;

копия свидетельства о государственной регистрации транспортного средства;

заверенная в установленном порядке копия акта (протокола) о дорожно-транспортном происшествии в случае возникновения необходимости списания автотранспортного средства в результате аварии.

Помимо этого, дополнительно представляются:

а) при списании автомобиля, выбывшего вследствие аварии, стихийного бедствия и иных чрезвычайных ситуаций:

копия акта о повреждениях, причиненных автомобилю;

копия справки уполномоченных организаций, подтверждающей факт аварии, стихийного бедствия или иной чрезвычайной ситуации;

б) при списании автомобиля, выбывшего вследствие хищения, утраты или порчи:

копия постановления о возбуждении уголовного дела, копия постановления о прекращении уголовного дела или иные документы, подтверждающие принятие мер по защите интересов учреждения или возмещению причиненного ущерба (в случаях хищения или нанесения ущерба имуществу);

копии объяснительных записок руководителя и материально ответственных лиц учреждения о факте хищения, утраты или порчи имущества и т. п.;

копии документов, подтверждающие наказание виновных лиц (копия приказа учреждения о принятии мер в отношении виновных лиц (работников учреждения), допустивших повреждение объекта федерального имущества;

копия справки о возмещении ущерба виновными лицами.

Обратите внимание: копии документов должны быть заверены уполномоченным лицом организации и печатью.

Снятие с учета автомобиля

Юридические лица, за которыми зарегистрированы транспортные средства, обязаны снять транспортные средства с учета в подразделениях Государственной инспекции или органах Гостехнадзора, в которых они зарегистрированы, в случае изменения места регистрации, утилизации (списания) транспортных средств либо при прекращении права собственности на транспортные средства в предусмотренном законодательством РФ порядке (п. 3 Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации»).

Дата снятия автомобиля с учета проставляется в акте о списании в специально отведенном поле.

Отражение выбытия автомобиля в бухгалтерском учете

Основанием для отражения в бухгалтерском учете учреждения операций по выбытию транспортного средства служит акт о списании (ф. 0504105).

После принятия оформленного акта, утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) отражает в нем бухгалтерские записи, которыми отражены операции по списанию объектов в разд. «Отметка бухгалтерии о списании».

В соответствии с п. 12 Инструкции № 183н выбытие транспортных средств отражается следующими бухгалтерскими записями:

Содержание операции

Дебет

Кредит

Согласно принятому комиссией учреждения по поступлению и выбытию активов решению о списании объектов основных средств, оформленному актом о списании, операции отражаются:

– при выбытии объекта помимо воли автономного учреждения (при выявленных недостачах, хищениях, фактах уничтожения основных средств при террористических актах)

0 104 25 000

0 104 35 000

0 401 10 172

0 101 25 000

0 101 35 000

– при уничтожении, разрушении, приведении в негодность вследствие стихийных бедствий (иных бедствий, природного явления, катастрофы)

0 104 25 000

0 104 35 000

0 401 20 273

0 101 25 000

0 101 35 000

– при принятии решения о списании по иным основаниям, а также при принятии решения о прекращении эксплуатации объекта, в том числе по причине физического износа*

0 101 25 000

0 104 35 000

0 401 10 172

0 101 25 000

0 101 35 000

Передача объекта основных средств в рамках расчетов между головным учреждением, обособленными подразделениями (филиалами)

0 101 25 000

0 101 35 000

Передача в соответствии с законодательством РФ транспортного средства безвозмездно отражается:

– при передаче органу власти, государственному (муниципальному) учреждению, в том числе при прекращении права оперативного управления (изъятии из оперативного управления)

0 101 25 000

0 101 35 000

– при передаче в соответствии с законодательством РФ иным правообладателям, за исключением органов государственной (муниципальной) власти

2 401 20 241

2 401 20 242

2 401 20 252

2 401 20 253

2 104 25 000

2 104 35 000

0 101 25 000

0 101 35 000

Продажа транспортных средств

0 104 25 000

0 104 35 000

0 401 10 172

0 101 25 000

0 101 35 000

* Одновременно выбывшие из эксплуатации транспортные средства, поступившие на хранение до момента их демонтажа и (или) утилизации, отражаются на забалансовом счете 02 «Материальные ценности, принятые на хранение».

Пример 1.

Служебный автомобиль попал в ДТП. Авария произошла по вине третьих лиц. Согласно экспертизе страховой организации автомобиль не пригоден к дальнейшей эксплуатации. На основании справок, подтверждающих факт аварии и повреждения, причиненные транспортному средству, комиссией принято решение о его списании и дальнейшей передаче на утилизацию. Автомобиль стоимостью 300 000 руб. числился на счете 4 101 25 000. Сумма амортизационных отчислений по нему на момент аварии составила 200 000 руб.

В бухгалтерском учете автономного учреждения операции по списанию отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Списан пришедший в негодность автомобиль на основании решения комиссии:

– в сумме начисленной амортизации

Принят списанный автомобиль на забалансовый учет до момента утилизации

Списан с забалансового учета переданный на утилизацию автомобиль

Пример 2.

Вследствие паводка затопило гараж автономного учреждения. В результате серьезно пострадал служебный автомобиль. По оценкам экспертов, ущерб, причиненный автомобилю, не позволяет эксплуатировать его в дальнейшем. Кроме того, эксперты также сделали вывод о нецелесообразности восстановления автомобиля (с учетом того, что автомобиль старый, стоимость его ремонта значительно превысит его рыночную стоимость). На основании экспертных оценок комиссия приняла решение о списании автомобиля. Автомобиль стоимостью 150 000 руб. числился на счете 4 101 25 000. Амортизация по нему была начислена полностью. После утверждения акта о списании произведена разборка автомобиля. К учету приняты годные запчасти на общую сумму 50 000 руб. Остальная часть автомобиля сдана в металлолом. Доход от сдачи металлолома составил 20 000 руб.

В бухгалтерском учете автономного учреждения данные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Списан автомобиль, пострадавший от паводка

Приняты к учету запчасти, оставшиеся после разборки автомобиля

Принят к учету металлолом

Списан реализованный металлолом

Начислен доход от реализации металлолома

Поступила на лицевой счет плата за реализованный металлолом

Забалансовый счет 18

* С принятием изменений в Инструкцию № 157н (Приказ Минфина РФ от 31.03.2018 № 64н) в отношении указанных операций необходимо применять счет 2 209 89 000 вместо счета 2 209 83 000.

Решение о списании транспортного средства принимается в случае, если:

оно непригодно для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического износа;

оно выбыло из владения, пользования и распоряжения вследствие гибели или уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления его местонахождения.

C учетом немалой стоимости автомобилей и особой значимости для ведения деятельности учреждения в основном такие объекты отнесены к особо ценному движимому имуществу. Стоит отметить, что решение о списании особо ценного имущества, закрепленного за автономным учреждением учредителем или приобретенного за счет средств, полученных от учредителя, принимается учреждением только после согласования с учредителем.

Списание автомобиля оформляется актом о списании (ф. 0504105). При этом в зависимости от причин списания дополнительно к такому акту оформляются различные документы, подтверждающие непригодность транспортного средства для дальнейшей эксплуатации. Перечень таких документов, как правило, устанавливается ведомственным приказом.

Транспортное средство подлежит списанию только после утверждения акта о списании, а также снятия автомобиля с регистрационного учета.