Кто такой самозанятый. Объясняем простыми словами

Самозанятый — человек, который работает сам на себя и платит налог на профессиональный доход (НПД).

Слово «самозанятость» начали активно использовать с 2018 года, когда в России появился НПД. Это режим налогообложения с льготной ставкой (6% с поступлений от юрлиц и 4% от платежей физлиц). Его ввели, чтобы вывести из тени доходы граждан, не желавших платить НДФЛ 13% со своих подработок и других доходов.

В основном самозанятыми становятся представители сферы услуг — нянечки, программисты, дизайнеры, копирайтеры и т. д. Эту статью, к слову, тоже написал самозанятый.

Пример употребления на «Секрете»

«Режим для самозанятых вводился у нас в отдельных субъектах федерации в порядке эксперимента. И этот эксперимент, как мы видим, успешный. Поэтому с 1 июля 2020 года на территории всей страны, у всех регионов должно появиться право вводить режим для самозанятых — везде, по всей стране. А значит, люди смогут официально и спокойно работать».

Нюансы

В законах нет чёткого списка, чем может заниматься самозанятый. Но есть исчерпывающий перечень того, чем ему заниматься нельзя. Например, перепродавать товары, вести предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров и т. д.

Самозанятыми не могут быть ИП, применяющие специальные налоговые режимы (например, упрощённую, патентную систему налогообложения).

Самозанятые могут параллельно работать по трудовому договору, но при этом не могут оказывать услуги своему работодателю или бывшему работодателю в течение двух лет после увольнения.

Кроме того, законом ограничен размер дохода, который может получить самозанятый за календарный год, — 2,4 млн рублей.

Критика

Самозанятые сталкиваются с рядом проблем. Например, при НПД не начисляются страховой стаж и взносы в Пенсионный фонд. Это значит, что их ждёт минимальная пенсия. Хотя никто не мешает самозанятым добровольно платить страховые взносы в Пенсионный фонд РФ для того, чтобы этот период шёл в страховой стаж для назначения пенсии.

К тому же банки не любят давать самозанятым кредиты и ипотеки, потому что считают их ненадёжными плательщиками, даже если в приложении налоговой у них есть стабильный доход.

У самозанятых есть и другие проблемы. Так, могут быть проблемы со справкой о доходах из приложения «Мой налог»: суд в одном из регионов отказался принять её как документ, подтверждающий размер доходов. Также самозанятые не могут ) подавать иски в арбитражные суды.

Также недобросовестные работодатели переводят сотрудников в режим самозанятых, чтобы не отчислять средства в пенсионный фонд и фонд соцстрахования, в результате чего самозанятые лишаются положенных им трудовых прав.

Цифры

На 16 апреля 2021 года в России насчитывалось более 2 млн самозанятых. По данным правительства, ежедневно в этом качестве регистрировалось около 5000 человек. Большая их часть входит в возрастную группу от 30 до 40 лет, 60% — мужчины.

Хочу принять на работу самозанятого: как составить договор и подтверждать расчёты

Работать с самозанятыми выгодно: не надо платить за них НДФЛ 13%, страховые взносы и сдавать отчётность, а оплату их работ и услуг можно относить к расходам — и уменьшать налоги к уплате. Но если неправильно оформить отношения с такими сотрудниками, работодатель рискует: налоговая доначислит налоги, страховые взносы и выпишет штраф.

Если вам некогда читать всю статью, смотрите блок «Коротко» в конце материала.

Чтобы начать работать с самозанятым, проверьте его статус, заключите договор и собирайте чеки после каждой оплаты. Вот как это сделать.

Проверьте, что сотрудник действительно самозанятый

Если вы только начинаете сотрудничать с самозанятым, удостоверьтесь, что он действующий плательщик налога на профессиональный доход. Бывает, что некоторые становятся самозанятыми, а потом снимаются с учёта. Работодатели, не зная этого, продолжают работать с ними как с самозанятыми: не платят за сотрудников подоходный налог и страховые взносы. Если налоговая об этом узнает, вам нужно будет заплатить за бывшего самозанятого НДФЛ и внести взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

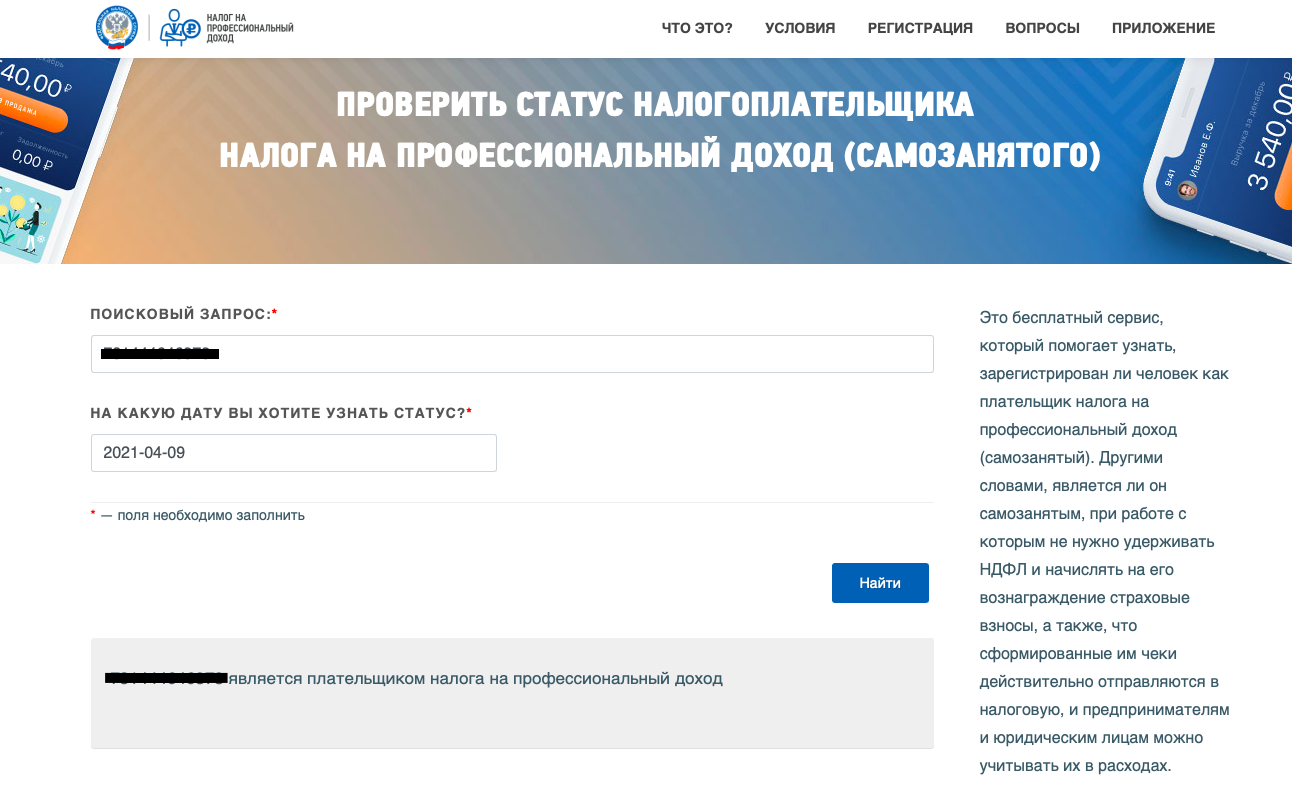

Проверить статус самозанятого можно двумя способами: попросить сотрудника прислать справку о постановке на учёт или пробить самозанятого по ИНН на сайте налоговой. Обе проверки равнозначны и бесплатны. Выбирайте тот способ, который удобнее.

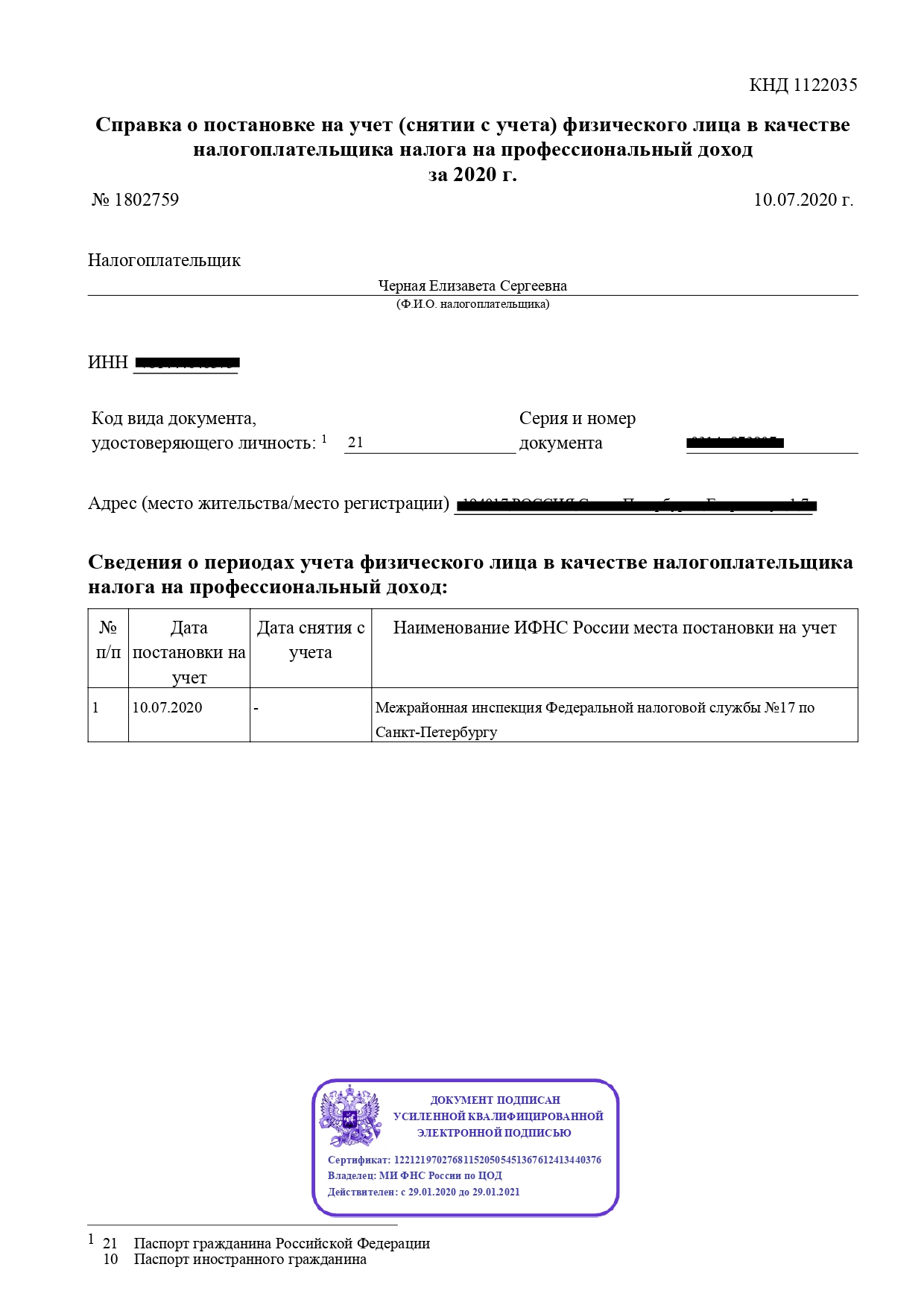

Справка о постановке на учёт. Попросите самозанятого прислать справку из приложения «Мой налог». Такая справка формируется бесплатно.

Справка о постановке самозанятого на учёт

Проверка статуса самозанятого на сайте налоговой

Составьте договор

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой. Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

Запрашивайте чеки после каждой сделки

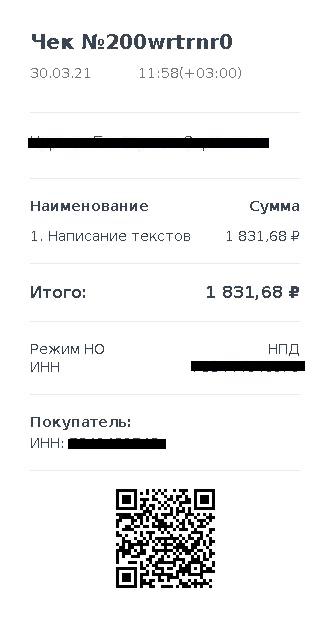

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии. А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

По закону самозанятый обязан отправить чек не позднее 9 числа месяца, следующего за месяцем оплаты. Например, если вы оплатили работу в марте, самозанятый должен прислать чек не позднее 9 апреля. Но лучше договориться, чтобы сотрудник отправлял чеки после каждой оплаты: так вы не запутаетесь в документах.

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии. Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище. Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

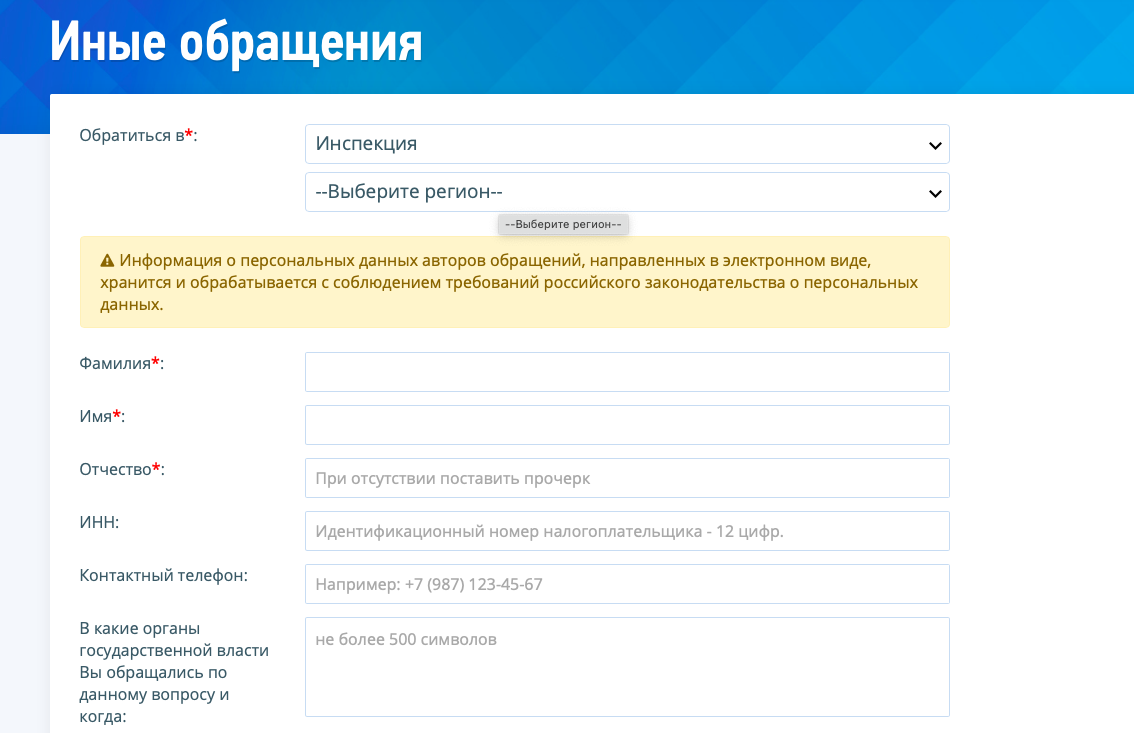

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них. Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

После каждой оплаты самозанятый должен сформировать чек в приложении «Мой налог» и отправить его работодателю.

ИП обязаны хранить чеки четыре года, ООО — пять лет.

Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

Закон о самозанятых: что нужно знать в 2021 году

27 ноября 2018 года президент подписал пакет законов, определяющих принципы налогообложения для самозанятых граждан. Кто такой самозанятый, какие есть ограничения и кто им не может стать? Какие налоги платит самозанятый? В каких случаях самозанятому понадобится статус ИП, и как при этом сохранить налоговый спецрежим самозанятого. Обо все этом расскажем в этой статье.

Кто такие самозанятые?

Самозанятыми называют тех, кто работает «сам на себя». Закон о самозанятых прежде всего был принят для того, чтобы вывести из тени эту категорию граждан и дать им выгодные условия для легального бизнеса. Кроме очевидной необходимости не нарушать закон, самозанятый гражданин теперь может официально подтверждать свои доходы от ведения бизнеса, например, для того чтобы получить кредит.

На момент принятия закона о самозанятых, граждан, работающих “на себя”, в России насчитывалось около 16 миллионов человек.

Закон о самозанятых предусматривает более мягкие условия ведения бизнеса для этой категории граждан. Например, ниже налоговая ставка, и в отличие от индивидуальных предпринимателей самозанятым не надо представлять налоговую отчетность в ФНС. Учет прибыли, документация и отправка данных в ФНС осуществляется в специальном официальном приложении «Мой налог».

Стать самозанятым гражданином может не каждый. Об ограничениях и условиях речь пойдет дальше.

Кто, согласно закону, может зарегистрироваться как самозанятый

Зарегистрироваться как самозанятый и воспользоваться специальным режимом налогообложения вы можете, если вам исполнилось 16 лет и для вашей деятельности выполняются следующие 4 условия:

Вы работаете или оказываете услуги самостоятельно, то есть вы продаете товары собственного изготовления или самостоятельно оказывает трудовые услуги.

Вы ведете деятельность один, у вас нет наемных работников, и вы никого не привлекаете в помощники по трудовому договору.

Ваш вид деятельности не относится к запрещенным к этому статусу. Перечень отражен в Законе от 27.11.2018 N 422-ФЗ Статья 4, и далее мы подробно рассмотрим его.

Ваш доход составляет не более 2,4 млн рублей в год. Причем соблюдать равномерное распределение этой суммы по месяцам закон не обязывает.

Кому подойдет такой вариант работы? Работающим без договоров репетиторам и няням, мастерам по вызову, парикмахерам и мастерам маникюра, изготовителям и реализаторам собственной продукции (например, кондитер на дому) и так далее. Список профессий для самозанятых гораздо обширнее представленных здесь кратких примеров.

Гражданину, который зарабатывает тем, что помогает своим соседям ухаживать за огородом, собирать урожай, придется оформлять статус самозанятого. А вот если помощь безвозмездная или не носит системный характер для заработка, это делать не придется.

Если вы работаете или оказываете услуги посредством сети интернет, удаленно, и охватываете несколько регионов, вы можете выбрать только один регион присутствия, и указать его при регистрации.

При этом, вы вправе перейти на специальный налоговый режим «Налог на профессиональный доход» (НПД) находясь как в статусе физического лица, так и в статусе ИП (индивидуального предпринимателя). И при некоторых видах деятельности самозанятому придется оформлять ИП по требованию закона.

Обратите внимание, что льготы, ставки налогов для ИП на НПД такие же, как для физлиц в статусе самозанятых. Далее подробно про это расскажем.

Кто не может быть самозанятым

Зарегистрироваться в качестве самозанятого лица и использовать налоговый спецрежим у вас не получится, если ваша деятельность входит в список видов деятельности, отраженных в статье 4 закона N 422-ФЗ от 27.11.2018 г..

Воспользоваться специальным режимом налогообложения не получится, если ваша деятельность относится к:

Реализации подакцизных и маркируемых товаров;

Перепродаже товаров и прав на них, за исключением тех, которые использовались в личных целях;

Добыче и реализация газа, нефти, угля, торфа и прочих полезных ископаемых;

Услугам доставки, когда прием платежа происходит в пользу иных лиц (кроме случаев, когда продавец выдает ККТ-чек);

Продаже транспортных средств, недвижимости;

Сдаче в аренду нежилых помещений;

Предоставлению услуг нотариуса, арбитра и прочей лицензируемой и регулируемой иными законами деятельности.

В этих случаях предпринимателю будет необходима регистрация ИП и использование налоговых режимов и налоговых ставок для индивидуальных предпринимателей.

Важно отметить, что если профессиональная деятельность не отнесена к запрещенной для самозанятых, можно считать ее разрешенной и подать документы на регистрацию в качестве самозанятого в ФНС.

Налоги для самозанятых

Налог, который предусмотрен для самозанятых, называется «Налог на профессиональный доход» или НПД.

Давайте разбираться, как рассчитываются налоги для самозанятых, нужно ли платить обязательные взносы в страховые фонды, где получать социальную помощь, и как, собственно, заплатить налоги для самозанятых.

Ставка налогообложения самозанятых зависит от их заказчиков. Например, при работе с юрлицами это 6% от суммы заработка, а вот если самозанятый оказывает услуги физлицам, то всего 4%.

Другие налоги с этого дохода не платятся, за исключением НДС при ввозе товара на территорию России. Самозанятые освобождаются от уплаты НДФЛ, а ИП, перешедшие на НПД – от НДС.

Страховой пенсионный взнос в данный налог не входит: самозанятые могут вообще ничего не отчислять в пенсионный фонд. В этом случае самозанятые могут рассчитывать только на социальную пенсию по достижению старости и на то количество пенсионных взносов, которые они внесли в фонд добровольно.

Отдельных взносов в фонд обязательного медицинского страхования не требуется – он уже включен в налог, и медицинскую помощь самозанятый будет получать в полном объеме.

Лицо, зарегистрированное как самозанятый гражданин, может параллельно работать по трудовому договору, однако во избежание массовых увольнений текущих сотрудников запрещено оказывать любые услуги бывшим работодателям или заказчикам по ГПХ в течение двух лет после увольнения.

Самозанятые не освобождаются от взносов за имеющиеся у них соответствующие объекты налогообложения и продолжают платить:

имущественные налоги (на недвижимость, землю, транспорт);

налоги за пользование водными объектами;

Самозанятые и ИП на НПД освобождены от подачи налоговых деклараций в ФНС.

При отсутствии дохода в течение налогового периода у самозанятого нет никаких обязательных, фиксированных или минимальных платежей. А сумма налога менее 100 рублей переходит в следующий расчетный налоговый период.

Налог считается с доходов, при этом уменьшать доходы на расходы нельзя. Например, человек заработал 50 000 рублей в месяц. Из дохода он потратил на ведение бизнеса 10 000 рублей. Налог все равно рассчитывается с 50 000 рублей:

Услуги оказывались юрлицу. Налоговая ставка 6%. Расчет налога: 50 000 x 6% = 3000 руб.

Услуги оказывались физлицу. Налоговая ставка 4%. Расчет налога: 50 000 x 4% = 2000 руб.

Услуги оказывались юрлицу и физлицу. Налоговая ставка 6% и 4% соответственно. Расчет налога: 30 000 x 6% = 1800 руб. и 20 000 х 4% = 800 руб. Итоговый налог: 1800 руб. + 800 руб. = 2600 руб.

Налог рассчитывается автоматически в приложении «Мой Налог» от ФНС России. Уплата налога осуществляется там же. Есть вариант подключить ежемесячный автоплатеж.

Налоговый вычет для самозанятых

Зарегистрированным самозанятым полагается единовременный налоговый вычет: сумма вычета составляет 10 000 рублей. Естественно, получить эти средства на руки самозанятый не сможет. Этими средствами будут гаситься ежемесячно начисленные налоги. Какой процент налога будет погашен, приложение рассчитает автоматически. Получить такой налоговый вычет можно один раз в жизни.

Из-за сложной ситуации с вирусной инфекцией, в 2020 году всем самозанятым был предоставлен дополнительный «налоговый капитал» в размере одного МРОТ (12 130 рублей). Этот дополнительный налоговый бонус прибавлялся к основному налоговому вычету в течение 2020 года, и автоматически применялся для полной уплаты налога на профессиональный доход, а также для уплаты задолженности и пени. С 2021 года бонус не действует, и новых бонусов не предусмотрено.

Исключение — молодые люди от 16 до 18 лет, которые регистрируются в качестве самозанятых с 1 января 2021 года. Они получают дополнительный налоговый вычет в размере 12 130 рублей. Суммарный вычет для них составит 22 130 рублей.

О том, как стать самозанятым и платить НПД читайте в нашей статье.

Самозанятый гражданин или самозанятый ИП?

На НПД могут работать и ИП, если ИП соответствуют тем же условиям, которые мы описали выше, то есть не имеют наемных работников, работают и оказывают услуги самостоятельно, их годовой оборот не больше 2,4 миллионов и т.д.

Все условия по уплате налогов для ИП на НПД такие же, как и для самозанятого физлица. Им также не нужна онлайн-касса, и все свои продажи они также проводят через приложение «Мой Налог». Есть дополнительно ограничение — налог на профессиональный доход не может быть совмещен с другими системами налогообложения.

В каких случаях самозанятому понадобится статус ИП?

В ряде случаев недостаточно быть просто самозанятым плательщиком НПД. Необходимо иметь еще и статус ИП. Связано это прежде всего с видом деятельности.

Есть виды деятельности, требующие специальных разрешений, которые априори выдаются только предпринимателям.

Например, это относится к такси, потому что разрешение на деятельность по перевозке пассажиров физлицам не выдается.

Есть и другие виды лицензируемые виды деятельности, вести которые самозанятые могут только будучи ИП (полный перечень лицензируемых видов деятельности можно посмотреть в статье 12 Федерального закона от 04.05.2011 № 99-ФЗ).

Примеры: монтаж пожарной сигнализации, медицинские услуги (например, лечебный массаж). А вот получать лицензию на обучение, если этими услугами занят лично ИП, не нужно. К примеру, можно вести обучение детей рисованию или проводить коучинг для взрослых.

Основные отличия ИП и физлица в статусах самозанятого

ИП может подключить эквайринг и принимать оплату банковскими картами. То есть поставить терминал, и клиент привычным способом будем прислонять карточку к этому терминалу. А вот у самозанятого не получится заключить договор с банком на открытие эквайринга — банк не открывает расчетные счета на эквайринг физлицам. Поэтому принимать платежи самозанятый может только наличными или обычным переводом с карты покупателя на свою карту через приложение банка.

В ряде случаев самозанятый-физлицо может получить отказ в предоставлении услуг. К примеру, захочет арендовать кабинет в офисном здании у организации, которая работает только с юрлицами и ИП по безналичному расчету. Если ООО заключит с самозанятым-физлицом договор аренды и будет получать от него оплату (не важно банковским переводом, наличными или как-то еще), то компании придется приобрести онлайн-кассу. Делать это ради одного клиента она вряд ли станет.

Если есть вероятность превысить лимит по обороту, ИП сможет быстро изменить налоговый режим на более подходящий. А вот самозанятому придется сначала пройти процедуру регистрации ИП, которая займет время.

У ИП есть возможность покупать на выгодных условиях товары в магазинах, которые работают только с ИП и юрлицами.

Как самозанятому работать с заказчиком, который является юридическим лицом

Юридическим лицам выгодно работать с официально зарегистрированными самозанятыми, т. к. платить налоги за свои доходы обязан сам самозанятый. В то время как при работе с физлицом по трудовому договору или договору ГПХ, компания платит за работника 13% НДФЛ и страховые взносы.

Для урегулирования гражданско-правовых отношений сделки, самозанятому рекомендуется оформить договор с юрлицом. Это доказательство факта сотрудничества и страховка на разные случаи, например, исполнитель откажется вам выплачивать положенную сумму денег.

Специальной формы для этого 422-ФЗ не предусматривает, поэтому ФНС советует руководствоваться нормами гражданского законодательства. За основу можно взять любой договор ГПХ. Чтобы налоговая не определила данный договор как трудовой, обязательно надо указать, что исполнитель — самозанятое лицо и заказчик освобождается от уплаты за него налогов и взносов.

Договор между юрлицом и самозанятым может быть устным (согласно ст. 159 п. 2 ГК РФ), если услуга оказывается немедленно. Подтверждение договора в этом случае — оплата услуги.

Акт выполненных работ оформлять не требуется, чек приравнивается к акту выполненных работ и свидетельствует о том, что вы выполнили работу.

Где встать на учет и зарегистрироваться в статусе плательщика налогов самозанятого?

Чтобы перейти на НПД, самозанятому необходимо зарегистрироваться в качестве плательщика НПД в приложении «Мой налог» и в течение месяца уведомить ФНС о переходе на другой спецрежим лично, по почте или в кабинете налогоплательщика.

Подробно об этом мы написали в статье «Как стать самозанятым».

Господдержка самозанятых в 2021 году

Согласно постановлению Правительства РФ от 29.09.2020 № 1563 самозанятые получили меры поддержки, предназначенные ранее только для субъектов МСП.

Что стало доступно самозанятым:

Получение микрозайма для бизнеса по льготной ставке, не более 1,5 размера ключевой ставки Банка России, в размере до 1 млн рублей сроком на 3 года.

Регистрация (бесплатная или на льготных условиях) на электронных торговых площадках. Доступ к льготной аренде государственного и муниципального имущества.

Аренда оборудованных рабочих мест в бизнес-инкубаторах и коворкингах.

Получение компенсации по арендным платежам за использование частных площадей.

Возможность пользоваться информационно-консультационными и образовательными услугами.

Получение микрозайма от 50 тыс. до 500 тыс. рублей под 6% годовых сроком на 2 года.

Нужна ли онлайн-касса для самозанятых в 2021 году

Онлайн-касса не нужна и для физлиц и для ИП на НПД. Все операции по созданию и предоставлению чеков осуществляются через приложение «Мой налог», в котором регистрируются самозанятые.

Этот вопрос мы подробно рассмотрели в статье «Закон о самозанятых: кому нужны онлай-кассы».

Уточнить, нужна и вам онлайн-касса вы можете у нашего специалиста. Оставьте заявку, мы с вами свяжемся в ближайшее рабочее время. Консультация бесплатная.

За что могут штрафовать самозанятых?

Закон о самозанятых очень лоялен к самозанятым, и дает очень широкие возможности избежать штрафов, связанных с осуществлением деятельности. Но всё-таки случаются ситуации, в которых штрафовать самозанятых придется.

Для того чтобы не платить штрафы, нужно четко помнить: чек должен быть оформлен и передан заказчику в момент расчета, неважно, платит ли клиент наличными деньгами или использует для расчетов банковскую карту. При расчетах в безналичной форме (например, перевод денег со счета заказчика на карту самозанятого) чек должен быть сформирован и отправлен заказчику в электронном виде не позднее 9 числа месяца, следующего за налоговым периодом, в котором произведены расчеты. Такой чек формируется в приложении «Мой Налог».

Что делать, если вы забыли внести сумму и выдать чек? В мобильном приложении «Мой Налог» можно в любое время указать фактическую дату осуществления расчета, даже если такая дата уже прошла. Этот расчет будет автоматически включен в сумму налога в следующем налоговом периоде.

Нарушение налогоплательщиком установленных Федеральным законом самозанятых порядка или сроков передачи в ФНС данных о произведенном расчете, связанном с получением дохода от реализации товаров, работ или услуг наказывается штрафом в размере 20 % от суммы такого расчета. Если такое нарушение повторяется в течение шести месяцев, будут взысканы суммы штрафов в размере полной суммы такого расчета.

Нужно отметить, что из-за возможных сбоев в приложении «Мой Налог» никаких санкций не последует. Эта ситуация описана и закреплена в тексте закона. Если в мобильном приложении «Мой Налог» вдруг произойдет массовый сбой, и из-за этого не получится передать чек или заплатить налог, то все можно сделать после того, как сбой устранят, например, на следующий день.

МТС Касса предлагает начинающему предпринимателю целый пакет услуг

Если по ряду причин вы не можете оформить налог на профессиональный доход вам понадобится онлайн-касса.

МТС Касса — удобное решение для малого бизнеса.