Как пишется: «не принимаемые» или «непринимаемые»?

Почему? Правописание, правило.

Как пишется «не принимаемые»: слитно или раздельно?

Как правильно пишется слово: «не принимаемые » или «непринимаемые»?

Как правильно писать слово: «не принимаемые » или «непринимаемые»?

Какая часть речи слово не принимаемые?

Пример предложения со словом не принимаемые?

![]()

Добрый день. Давайте узнаем, как пишется слово «(не)принимаемые».

Определим часть речи данного слова. Слово «(не)принимаемые» является причастием, оно образуется от слова «принимать».

Причастие можно писать слитно и раздельно с частицей «не» и данное слово пишется следующим образом:

1) «Не принимаемые» пишем раздельно, если в предложение есть зависимое слово или противопоставление с союзом «а».

Здесь указанны не принимаемые расходы для целей налогообложения.

2) «Непринимаемые» пишем слитно, если нет условий из первого пункта.

Эти правила непринимаемые.

![]()

Думается, что такое предположение не было голословным, поскольку второе слово («требуется») отвечает на вопрос «что делает?» (или «что делается?», если создавать вопрос с обычной формальностью, не вдаваясь в смысл). Да и обладает другими категориальными признаками глагола.

А первое слово («не») не может быть признано приставкой, потому что если в языке есть слово «требуется», но не может быть слова «нетребуется». Это понятно из правила, обуславливающего соответствующую раздельность глаголов с «НЕ».

Итак, глагол «требоваться относится к совокупности тех, которые не сливаются с «НЕ». Писать «нетребуется» нельзя.

Других доказательств не потребуется.

Предложение.

![]()

Как известно, коннотативные значения никогда не берут верх при объяснении орфографии слов, поэтому в данном случае мы должны воспринимать это прилагательное только как цветообозначение. Такие слова пишется с дефисом. К тому же части слова «чёрно-белый» совершенно семантически равноправны.

Писать «чёрно белый» (раздельно) или «чёрнобелый» (слитно) нельзя.

Например (предложения).

![]()

1) Утверждение: Это непреступный (находящийся в рамках закона) случай простой женской хитрости.

2) Отрицание:

Случай этот отнюдь не преступный.

Планы у подростков были не преступные, а вполне безобидные.

Надо сказать, что обе формы, слитная и раздельная, используются крайне редко, в отличие от омофона «неприступный» (с большой частотностью). Особенно это касается слитного написания, когда поисковик указывает на ошибку и предлагает найти слово «неприступный».

![]()

Предлоги нельзя в таких случаях подсоединять к личным местоимениям. Подобные примеры: «с тобой (с тобою)», «с ней (с нею»)», «с ним».

Писать «сомной» нельзя. Нужен пробел.

Предложения:

![]()

Слово «повеселее» находится в составе систематизированного языка, в числе подобных единиц («получше», «понастойчивее», «похуже» и так далее).

Элемент «по-«, который мы при написании таких слов порой не знаем, к приставкам его отнести или к предлогам, является всё-таки приставкой.

Оттолкнёмся от имени прилагательного «весёлый» и от наречия «весело». И у первого, и у второго слов имеются формы (одинаковые!) сравнительной степени, которые образуются так:

Например.

Расходы, не учитываемые при налогообложении

В статье на примерах рассказано о неучитываемых при налогообложении расходах

К таким расходам, в частности, относят:

Рассмотрим порядок учета постоянных положительных разниц в связи с отражением в бухучете отдельных видов расходов.

Штрафные санкции

За неуплату или опоздание в перечислении налогов и взносов в государственные внебюджетные фонды фирмы платят штрафы и пени. Они уменьшают бухгалтерскую прибыль, но не влияют на сумму налогооблагаемой прибыли.

Таким образом, после корректировки по ПБУ 18/02 сальдо по счету 68 субсчет «Расчеты по налогу на прибыль» составило 60 000 руб. (57 830 руб. + + 2170 руб.) и сравнялось с суммой налога в декларации.

Резервы

В бухучете фирма может создавать следующие резервы:

Отчисления в эти резервы уменьшают бухгалтерскую прибыль.

В налоговом учете разрешено формировать такие резервы:

Из сопоставления этих перечней следует вывод, что постоянные положительные разницы появляются, если в бухгалтерском учете фирма создает резервы:

В этих случаях также надо доначислить налог на прибыль в сумме постоянного налогового обязательства.

Нормируемые расходы

Нормируемые расходы в бухучете списывают полностью, а налоговую базу они уменьшают лишь в пределах норм. Наиболее распространенные из таких расходов приведены в Справочнике бухгалтера

Суммы превышения нормативов образуют постоянные положительные разницы. По ним надо начислить постоянные налоговые обязательства (ПНО). Тогда налог в бухучете возрастет до суммы, указанной в декларации.

Для удобства к счетам по учету затрат (20–26 или 44) можно открыть два субсчета: «Расходы в пределах норм» и «Сверхнормативные расходы».

Таким образом, налог на прибыль в бухучете составил 93 000 руб. (86 000 руб. + 7000 руб.), что соответствует данным налогового учета.

Убытки, не признаваемые в налоговом учете

Бухгалтерскую прибыль уменьшают любые убытки, а налоговую – лишь некоторые из них. Так, налогооблагаемую прибыль нельзя уменьшить на убытки:

Дооценка основных средств

Каждая фирма имеет право не чаще одного раза в год (на конец отчетного года) переоценивать свои основные средства. Индексы для этого она может разработать сама или воспользоваться коэффициентами Росстата. При этом переоценивают однородные группы основных средств. Например, если вам принадлежит несколько зданий, то нужно переоценить их все.

Если вы решили провести переоценку основных средств, то в последующем придется это делать каждый год.

В бухучете переоценку основных средств отражают следующим образом: дооценку – на счете 83 «Добавочный капитал», уценку – на счете 91 «Прочие доходы и расходы».

Для налогообложения прибыли результаты переоценки не учитывают. Об этом сказано в пункте 1 статьи 257 Налогового кодекса. Поэтому сумма дооценки основных средств – это и есть постоянная положительная разница. Она появляется в процессе начисления амортизации на основное средство. По дооцененному имуществу амортизация в бухучете всегда будет больше, нежели в учете налоговом. С разницы между суммами амортизации следует ежемесячно начислять постоянное налоговое обязательство в течение оставшегося срока использования основного средства или до очередной переоценки.

Если в предшествующие годы вы уценили основное средство, то постоянная положительная разница после дооценки образуется в пределах предыдущей уценки.

Как учесть налог на прибыль и заполнить отчет о финансовых результатах

Читайте также по теме:

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Принимаемые и не принимаемые расходы в 1С Бухгалтерия 8.3

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Налог на прибыль » Принимаемые и не принимаемые расходы в 1С Бухгалтерия 8.3

В статье 270 НК РФ отражен перечень расходов, не учитываемых в целях налогообложения. Это означает, что предприятие производит расходы за счет собственной прибыли. В данной статье рассмотрим отражение в учете расходов, не учитываемых в целях налогообложения. Разберем на примере как правильно в программе 1С 8.3 Бухгалтерия 3.0 отразить принимаемые и не принимаемые расходы.

Принимаемые и не принимаемые расходы в целях налогообложения

Для бухгалтеров принимаемые и не принимаемые расходы в целях расчета налога на прибыль – это:

Основные не принимаемые расходы для исчисления прибыли, часто встречающиеся на практике, в работе предприятия – это:

Как оформить не принимаемые расходы в 1С 8.3

Все расходы предприятия отражаются на затратных счетах 20, 23, 25, 26, 44 и на счете 91 Прочие доходы и расходы.

Данные по этим счетам в 1С 8.3 формируются исходя из правильного заполнения Справочников статей затрат и Справочника прочих доходов и расходов.

Рассмотрим принцип заполнения справочников в 1С 8.3 для правильного отражения затрат в налоговом и бухгалтерском учете.

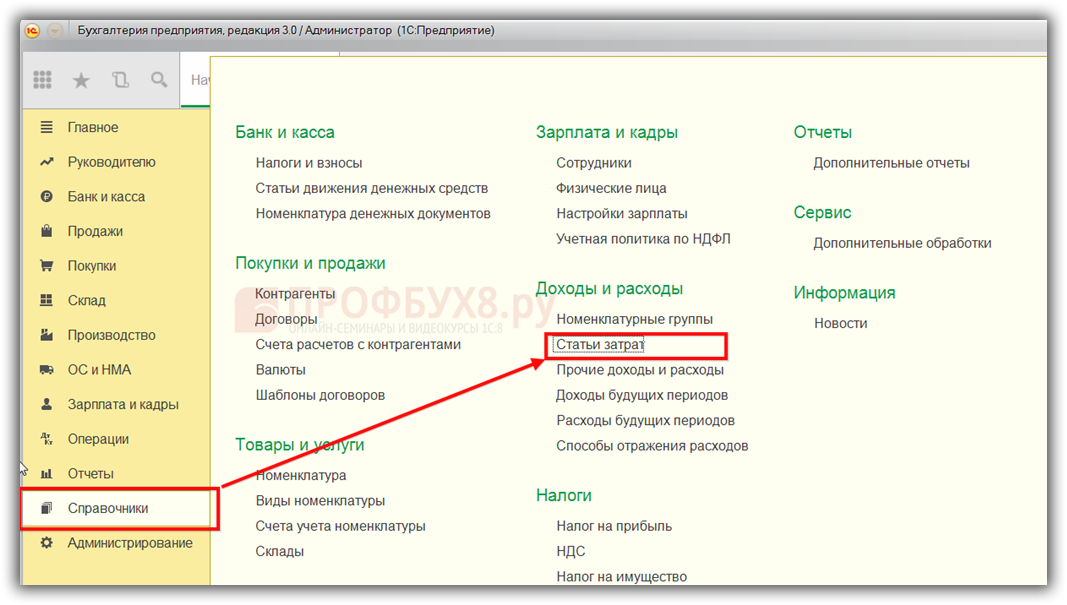

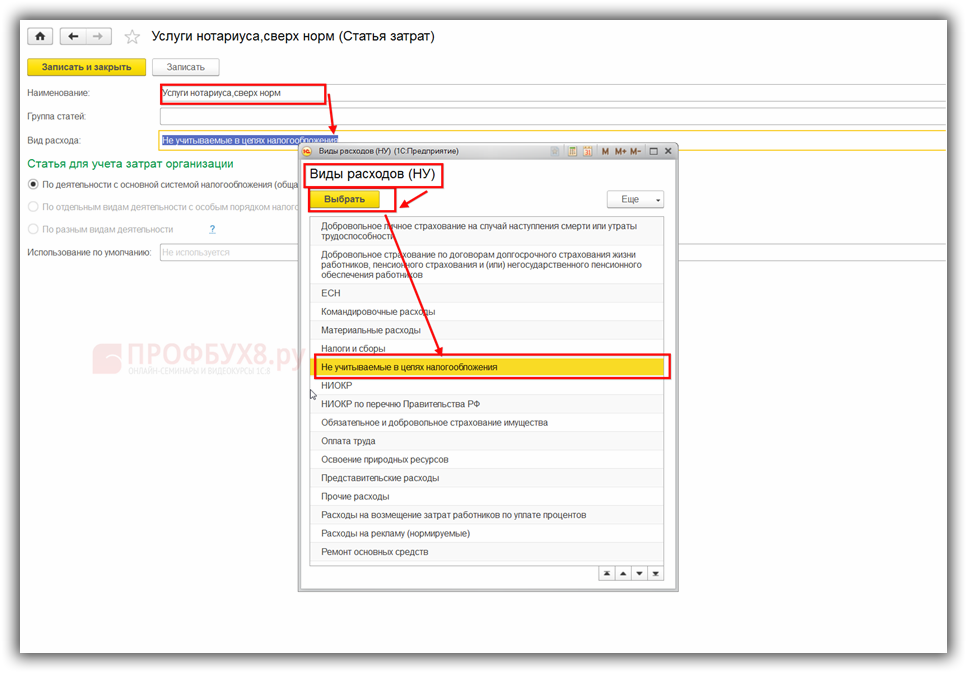

Заходим в меню Справочники и выбираем Статьи затрат:

Двойным щелчком открывается список статей затрат. Если список уже полностью сформирован, то задача бухгалтера проверить и исправить в справочнике правильное назначение Вид расхода НУ.

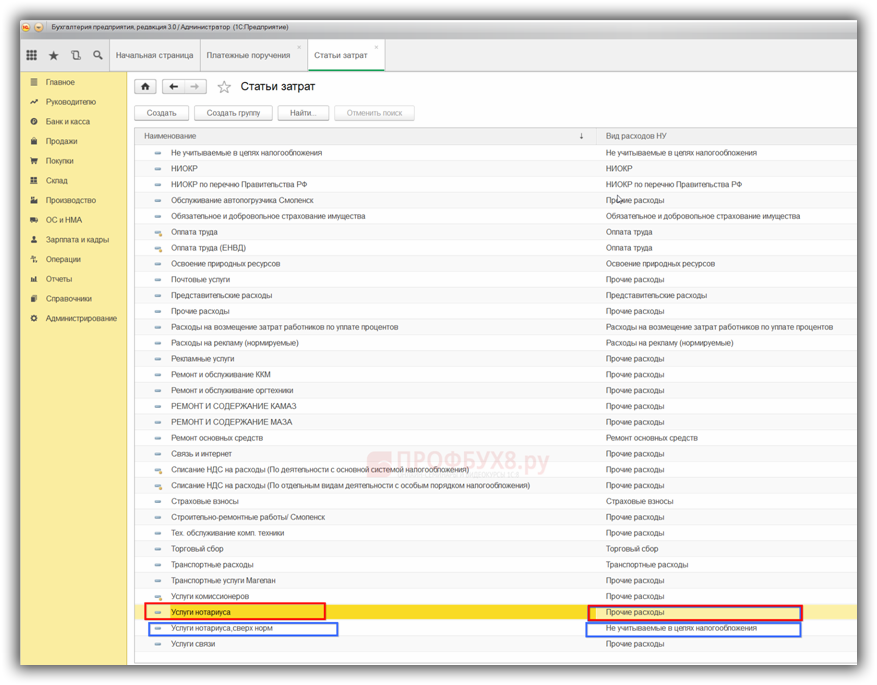

Для этого наводим курсор на колонку Вид расходов НУ, используем кнопку Ещё и в открывшемся списке выбираем функцию Изменить. Открывается список Виды расходов (НУ):

Так как сумма расходов по статье затрат Услуги нотариуса сверх норм не может уменьшать налогооблагаемую базу и отражается только в бух.учете, устанавливаем Вид расхода (НУ) – Не учитываемые в целях налогообложения:

Аналогичным образом проверяем и исправляем назначение всех статей затрат в колонке Вид затрат НУ и в соответствии с нормами статьи 270 НК РФ устанавливаем вид статьи в НУ – Не учитываемые в целях налогообложения для всех не принимаемых к налоговому учету затрат.

Таким образом в 1С 8.3 при формировании проводок с использованием в аналитике данных статей затрат, суммы расхода будут отражаться только в бух.учете.

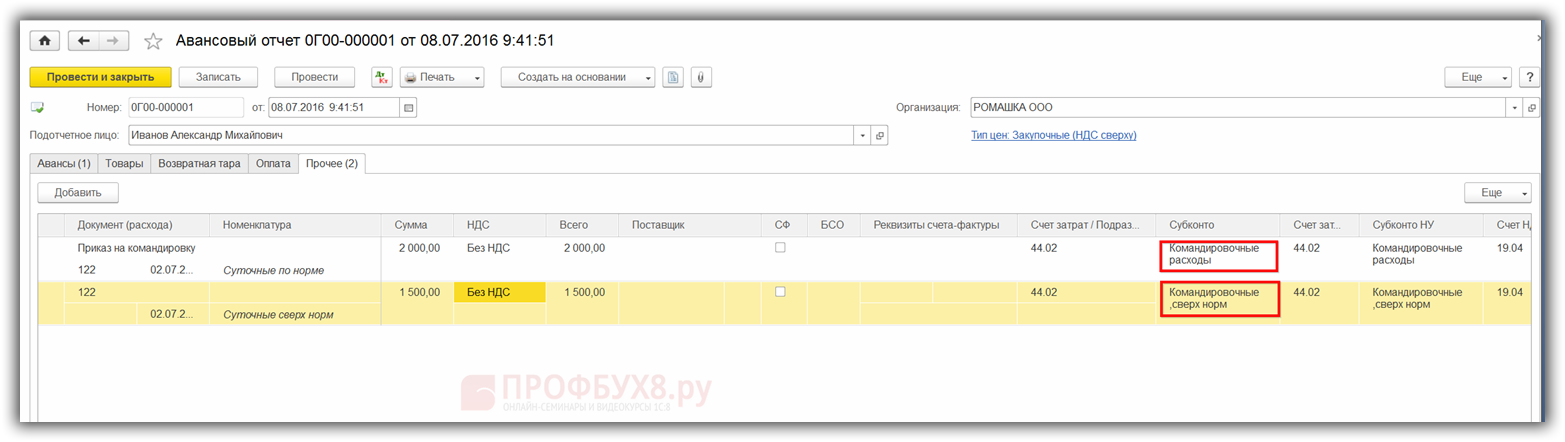

Например: сотруднику в командировке, согласно письменному распоряжению/приказу руководителя, были выплачены суточные сверх норм, установленных приказом предприятия – в размере 3 500 руб. в сутки. При этом норма командировочных по предприятию 2 000 руб. в сутки.

Для отражения в учете суточных сверх норм бухгалтер оформляет авансовый отчет в 1С 8.3 следующим образом:

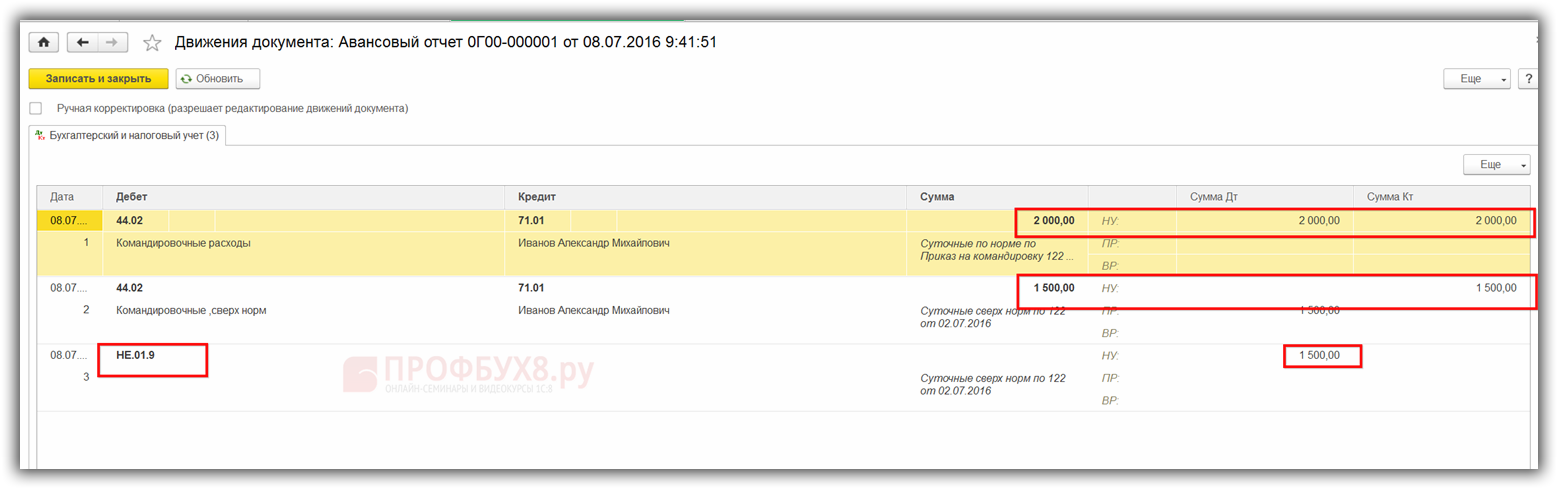

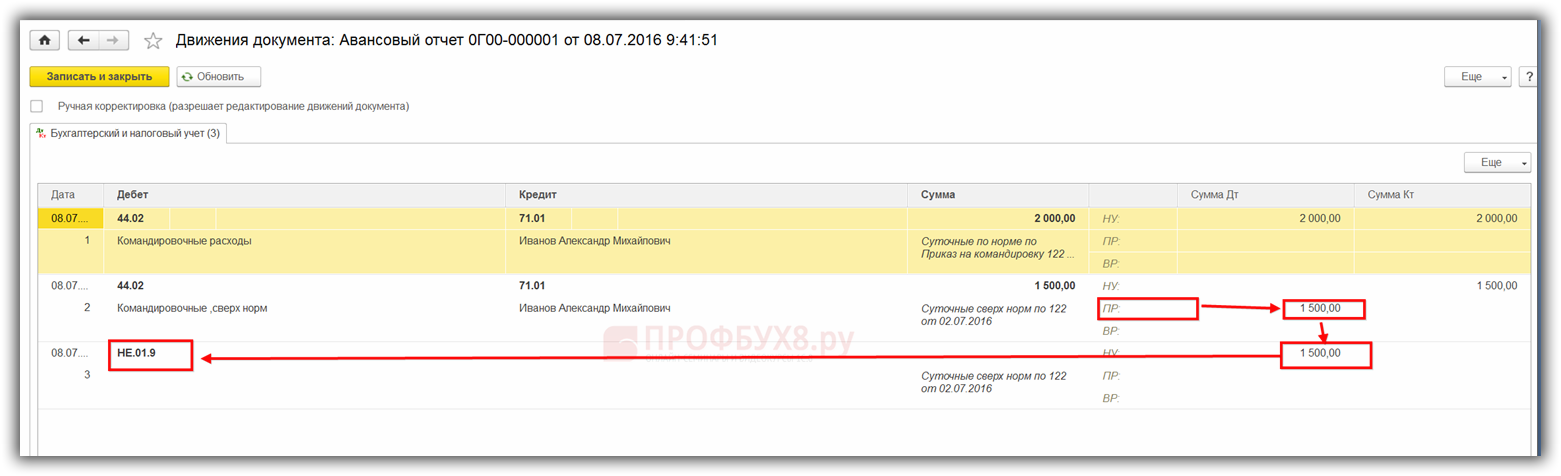

И при проведении документа видим, что в 1С 8.3 на сумму суточных, выплаченных по нормам, формируются проводки в БУ и НУ. А по суточным, выплаченным сверх норм, проводки сформированы только в БУ:

В налоговом учете сформировалась проводка на сумму постоянных разниц:

Все не принимаемые расходы в налоговом учете собираются на счете Н 01.9. То есть это и будет разница между БУ и НУ, на которую дополнительно будет начислен налог на прибыль в НУ. Сокращенно это означает ПНО, то есть постоянное налоговое обязательство.

Как настроить учет доходов и расходов в 1С 8.3 в части различия между налоговым и бухгалтерским учетом. Как правильно создать статьи расходов и доходов для целей налогового и бухгалтерского учета. Как грамотно настроить распределение затратных счетов для их правильного закрытия в конце месяца в 1С 8.3 подробно изучено на нашем мастер-классе “Вся правда о доходах и расходах“.

Рекомендуем посмотреть наш семинар, где рассматривается как организован налоговый учет в программе 1С 8.3:

Расходы не принимаемые в НУ

Вопрос задал Наталья К.

Ответственный за ответ: Татьяна Босых (★9.53/10)

Добрый день! Подскажите, как правильно списать затраты не принимаемые в НУ. У нас услуги по доставке с НДС, идут как необоснованные расходы… И счет фактуру надо заполнять или нет в акте снизу? Мы, же НДС не берем к вычету по этой счет фактуре, и она не отразится в книге покупок..

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (10)

файл на рассмотрение.

При оформлении сч/фактуры — галочку надо убрать, чтобы не отразить вычет НДС в книге покупок?

Посмотрите, пожалуйста счета учета верно указаны в акте.

Списание НДС: сначала заполняем приобретенные ценности (добавить из поступления акт на доставку), а затем счет списания заполняем.

Добрый день.

Да, все верно при оформлении счет-фактуры галочку Отразить вычет НДС в книге покупок датой получения ставить не надо. В акте все указано верно. Документ Списания НДС можно оформить на основании документа Поступление (акт, накладная), тогда необходимо будет указать только счет списания

Спасибо! Во новом вложении я отправила скрин прочих доходов и расходов. В наименование прочих доходов и расходов с точками и без точек, которые без точки (не принимаемые), это сами ввели (там галочка не стоит, что в налоговом учете не принимается). То, что сами вводим новые статьи прочих доходов и расходов (они без точек), эти расходы потом учтутся в бухгалтерском годовом балансе, или самим надо будет подкорректировать и добавить?

Во вложении файл по самостоятельно введенным статьям прочих доходов и расходов

Поиск ответа

| Вопрос № 308492 |

Ответ справочной службы русского языка

Следует писать раздельно: не принят журналистами.

Доброго времени суток. Фраза: «Признать незаконным бездействие такого-то должного лица, выразившегося в ненаправлении такого-то документа, неприня тии мер таких-то». Интересует написание слов «ненаправлении», » неприня тии». Вместе или раздельно? Как правильно? Спасибо.

Ответ справочной службы русского языка

Верно: бездействие лица, выразившееся в ненаправлении. неприня тии.

Ответ справочной службы русского языка

С полными формами причастий отрицание не пишется раздельно, если при них имеются зависимые слова. Верно: не принятые, не оцененные современниками идеи.

не принятая форма записи имени лица. Как правильно писать в этом случае «не принятая» слитно или раздельно?

Ответ справочной службы русского языка

Правильно слитное написание: неприня тая форма записи имени лица. Но (при наличии зависимых слов): никем не принятая, еще не принятая.

Добрый день! Меня интересует написание официальных бумаг. В них часто попадаются обороты вроде «нарушения в части незаполнения (или не заполнения) обязательных реквизитов», «нарушения в части неприня тия (или не принятия) мер. » Как правильно пишутся подобные обороты?

Заранее благодарна за помощь.

Ответ справочной службы русского языка

В этих случаях слова с не следует писать слитно: незаполнения, неприня тия.

Здравствуйте! Слитное или раздельное написание слова » неприня то» с «не» в данном предложении: «Теперь я знаю, что в нашей культуре неприня то говорить о смерти». И почему? Большое спасибо

Ответ справочной службы русского языка

Подскажите, пожалуйста, как правильно в документе написать:

«отметка о НЕприеме документа» или «отметка о НЕ приеме документа»

«решение о НЕприня тии документов» или «решение о НЕ принятии документов»

Ответ справочной службы русского языка

Правильно: отметка о неприеме документов, решение о неприеме документов.

Здравствуйте! Скажите, пожалуйста, правильно ли написано следующее предложение: Не принято помногу отдыхать. «Принято» здесь – краткое причастие или нет? И существует ли слитное написание » неприня то»? Спасибо.

Ответ справочной службы русского языка

Слово принято в этом контексте правомернее отнести к предикативам, нежели к причастиям. Ср.: принято отдыхать (предикатив) – принято решение (причастие).

Добрый день!

У меня срочный вопрос (нужно отдавать на подпись документ).

Как правильно: за неприня тие мер, за неприятие мер или то и другое возможно?

Ответ справочной службы русского языка

Как правильно: «НЕ ПРИНЯТЫЕ налоговой документы» или » НЕПРИНЯ ТЫЕ налоговой документы»? Спасибо.

Ответ справочной службы русского языка

Подскажите, пожалуйста, как в этом случае пишется «не» с сущ. и почему? уходили с рынка в силу не принятия ими соответствующего административного воздействия.

Ответ справочной службы русского языка