Оформление авансового отчета: общие правила

Общие правила заполнения авансового отчета таковы:

За нарушение срока работника можно наказать материально.

Как правильно заполнить авансовый отчет

Авансовый отчет условно можно разделить на 3 части:

Подписывают отчет работник, бухгалтер и главный бухгалтер. Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа.

Авансовый отчет может составляться не только в бумажном, но и в электронном виде.

Построчный комментарий по заполнению авансового отчеты подготовили эксперты КонсультантПлюс. Получите пробный доступ бесплатно к системе и переходите к указаниям.

Изменений по авансовым отчетам в 2021 году не было – этот документ по-прежнему обязателен для заполнения. Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Ознакомиться с примером и образцом заполнения авансового отчета вы можете на нашем сайте. Рассмотрим условный пример.

Допустим, 21.01.2021 ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

Работник потратил всего 18 950 руб. (НДС покупка не облагалась т. к. продавец применяет УСН). Неиспользованные средства в размере 1 050 руб. он вернул в кассу сразу при сдаче отчета в бухгалтерию.

Приведем образец заполнения авансового отчета для данной ситуации.

Итоги

Заполнение авансового отчета требует совместной работы подотчетного лица и бухгалтера. Заполненный отчет, подписанный главным бухгалтером и руководителем, является документом, на основании которого отражаются операции в учете.

Дополнительно материалы по теме расчетов с подотчетными лицами смотрите в статьях:

Форма АО-1. Авансовый отчёт

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Что делать, если подотчетное лицо потратило свои деньги?

Общие правила выдачи денежных средств под отчет

Выдача денежных средств (ДС) под авансовый отчет выполняется в строгой последовательности в соответствии с п. 6.3 указания Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У. Сотрудник должен:

Заявление обязательно должно содержать визу руководителя, подтверждающую правомерность выдачи денег под отчет. Оформить его вам помогут рекомендации от экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

Обратите внимание! С 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У требование о сроке сдачи авансового отчета в течение 3-х рабочих дней было отменено. Теперь организация вправе самостоятельно устанавливать срок, на который выдаются денежные средства в подотчет.

Бланк авансового отчета можно скачать на нашем сайте — «Унифицированная форма № АО-1 — Авансовый отчет (скачать)».

Если вышеуказанная последовательность действий соблюдена, а подотчетное лицо потратило свои деньги по причине нехватки выданных, то имеет место обычный перерасход, и после проверки авансового отчета работодатель вернет работнику потраченную сумму из кассы.

Офис-менеджеру Соколовой Т. С. было выдано в подотчет 5500 руб. на закупку продуктов, необходимых для проведения заседания совета директоров. На кассе выяснилось, что сумма покупки составила 6280 руб., и для оплаты покупки работница добавила собственные денежные средства.

После проверки авансового отчета работодатель выплатил Соколовой образовавшийся перерасход в размере 780 руб.

Как возместить перерасход по авансовому отчету, читайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Возмещаем затраты сотруднику правильно

Если же последовательность вышеуказанных действий нарушена и работник израсходовал собственные ДС в полной уверенности, что работодатель возместит ему все затраты, то такая операция по своей хозяйственной сути ничего общего с подотчетом не имеет. Ведь в ней работник действовал от своего имени (п. 1 ст. 183 ГК РФ), и еще неизвестно, одобрит ли данную покупку руководитель. Так бывает, когда работник не согласовывает свои действия с руководителем. Например, если менеджер провел переговоры с клиентом, оплатив при этом ужин в дорогом ресторане, или завхоз приобрел материалы на рынке в несколько раз дороже, чем компания бы купила их у оптового поставщика.

Потратив собственные деньги в подобной ситуации, сотрудник в первую очередь должен согласовать свои траты с директором, составив заявление о возмещении понесенных им расходов и приложив все первичные документы. Если руководитель их одобрит, то необходимо составить распоряжение или приказ о выплате компенсации работнику.

Для того чтобы контролеры не имели поводов для претензий, многие компании составляют общий приказ или иной локальный акт предприятия, отражающий порядок возмещения подобных издержек. В документе указываются возможные цели расходования средств, максимальная сумма, которую работник может потратить, сроки выплаты возмещения; он заверяется подписью директора и под роспись подается для ознакомления всем заинтересованным сотрудникам.

После поступления первичных документов в бухгалтерию их необходимо проверить. Если они оформлены в соответствии с требованиями ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, а в графе «Покупатель» указано наименование компании, значит, имеется документальное подтверждение того, что сотрудник в данной ситуации закупает ценности для нужд работодателя.

Поскольку работник не получает экономических выгод, то и доходом данные суммы не признаются, следовательно, и удерживать НДФЛ нет необходимости. К такому мнению пришли чиновники в письме Минфина РФ от 08.04.2010 № 03-04-06/3-65.

Оформляется данная выплата расходным кассовым ордером и записью Дт 73 «Расчеты с персоналом по прочим операциям» Кт 50. А проводка Дт 10 (07, 08, 11, 41) Кт 73 фиксирует, что приобретенные ценности приняты к учету.

Коммерческий директор ООО «Фрегат» Алексеев А. В., находясь на презентации товаров поставщика, принял решение приобрести небольшую пробную партию, согласовав данный вопрос с генеральным директором по телефону. На покупку он израсходовал 35 477 руб. из собственных средств.

Первичные документы были оформлены на ООО «Фрегат», и на основании распоряжения руководителя и заявления о возмещении потраченных сумм кассир выплатил потраченные сотрудником суммы.

Бухгалтер отразил в учете следующие записи:

Дт 41 Кт 73 — 30 065,25 руб. — товары приняты к учету;

Дт 19 Кт 73 — 5411, 75 руб. — отражен входящий НДС;

Дт 73 Кт 50 — 35 477 руб. — возмещены расходы сотруднику.

Однако на практике некоторые бухгалтеры все же требуют составления авансового отчета, поскольку он является дополнительным документом, который подтверждает, что сотрудник, потративший собственные средства, совершил покупки на цели предприятия, а не на свои личные. Действующее законодательство не содержит информации, прямо разрешающей или запрещающей составлять авансовые отчеты при расходовании работником собственных средств. Таким образом, и оформление, и отсутствие авансового отчета в данном случае допустимы и не будут считаться ошибкой.

Что делать, если документы оформлены на работника?

Если же в процессе проверки первички выяснится, что документы оформлены на работника, то безопаснее оформить возмещаемую выплату договором купли-продажи или закупочным актом. Так как если принять данные расходы к учету по выписанным на работника документам, то велика вероятность их исключения из налогооблагаемой базы во время проверки налоговиками, поскольку фактически работник приобрел ТМЦ в собственность, а после реализовал работодателю.

Исходя из этого у сотрудника возникает доход, облагаемый НДФЛ (подп. 2 п. 1 ст. 228 НК РФ). За такой доход работнику необходимо будет отчитаться самостоятельно, подав в ИФНС форму 3-НДФЛ по итогам года. При этом он может воспользоваться налоговым вычетом или отразить сумму покупки в расходах (подп. 1 п. 1 ст. 220 НК РФ).

ВАЖНО! Работодатель в данном случае не является налоговым агентом (письмо Минфина РФ от 07.12.2011 № 03-04-06/3-339).

Пример оформления налоговой декларации можно увидеть в материале «Образец заполнения налоговой декларации 3-НДФЛ».

В бухгалтерском учете такую операцию необходимо зафиксировать следующими проводками:

Продолжение примера 2

Предположим, что у Алексеева А. В. не оказалось с собой реквизитов компании и он оформил покупку на собственное имя.

Бухгалтерия после проверки первичной документации решила оформить поступление товаров от физического лица по договору купли-продажи. В бухучете это было отражено следующими записями:

Однако в случае, если работник действовал на основании доверенности, а номенклатура покупки соответствует целям, указанным при выдаче ДС под отчет, можно составить авансовый отчет, даже если первичка оформлена на сотрудника.

Совет: чтобы при оплате покупок для предприятия личными средствами сотрудников избежать споров с проверяющими и доначисления налогов, необходимо:

Итоги

Если сотрудник израсходовал собственные деньги на покупку каких-либо ценностей, то фактически он совершал действия от собственного имени. Следовательно, составлять авансовый отчет в таком случае не нужно, поскольку работник не получал аванс. Однако действующее законодательство не запрещает в такой ситуации оформлять авансовый отчет. На практике встречаются оба способа учета подобных операций.

Авансовый отчет

Авансовый отчет – документ, подтверждающий расход денежных средств, которые выдаются в качестве аванса и имеют связь с деятельностью юридического лица.

Независимо от цели, получившее деньги лицо в авансовом отчете указывает:

К отчету должны быть прикреплены подтверждающие траты документы.

Авансовый отчет: форма

Постановление Госкомстата России от 01/08/2001 N 55 предусматривает определенную форму авансового отчета, которая обозначается как N АО-1.

Но с 2013 года она необязательна, и компания имеет право ориентироваться на свою собственную форму с учетом требований к обязательным реквизитам Федерального закона N 402-ФЗ от 06/12/2011 «О бухгалтерском учете» (ч. №2 ст. №9).

Тем не менее большинство организаций предпочитает пользоваться утвержденной формой N АО-1.

Составление авансового отчета и его сдача: нормативные акты

В основном порядок регулируется указанием Банка России от 11/03/2014 N 3210-У.

Некоторые нормы указаны в Положении об особенностях направления работников в служебные командировки (N 749 от 13/10/2008).

Составление авансового отчета: кто должен этим заниматься

Абзац №2 п.6.3, содержащийся в документе Указания N 3210-У, гласит, что авансовый отчет должно заполнять лицо, ранее получившее денежные средства, а затем нужно отнести его в бухгалтерию. Кто такие подотчетные лица:

Кто может получать деньги под отчет: список сотрудников

Организация не обязана составлять списки лиц, имеющих возможность получить деньги в подотчет.

Хотя компания может отметить их в ЛНА (локальном нормативном акте): это может быть раздел в положении о документообороте или отдельная инструкция, по которой можно составить авансовый отчет.

Авансовый отчет: срок для предоставления

Предоставить документ нужно в течение трех рабочих дней:

Пример. Расчет даты

Ситуация 1:

Денежные средства были выданы 15/05/2017 (то есть в понедельник) на 5 рабочих дней.

В этом случае во вторник 16/05/2017 заканчивается первый рабочий день, а пятый – в следующий понедельник, то есть 22/05/2017.

Таким образом, отчет нужно предоставить в течение 3-х рабочих дней с 23/05 до 25/05.

Ситуация 2:

На командировочные расходы были потрачены денежные средства.

Командировка заканчивается 19/05/2017, в пятницу.

Работник выходит на привычное рабочее место 22/05, в понедельник, а для предоставления авансового отчета у него будет 3 дня с 23/05 до 25/05.

Заявление на выдачу

Чтобы выдать под отчет наличные деньги сотруднику, нужен расходный кассовый ордер. Подотчетное лицо должно составить письменное заявление в произвольной форме, где будет запись о сумме необходимых средств. Резолюция руководителя подтверждает или корректирует запрос, поэтому заявление также должно содержать дату и подпись руководителя. Это обязательные реквизиты.

Нормативный акт не предусматривает форму заявления, поэтому ее можно составлять в произвольном виде, но она может также быть утверждена в ЛНА организации.

Проверка авансового отчета: сроки

После передачи отчета он проверяется в бухгалтерии, затем его утверждает руководитель компании, а потом осуществляется окончательный денежный расчет с сотрудником. Срок устанавливается приказом или в ЛНА.

Во время окончательного расчета сотрудник либо возвращает неизрасходованную часть денежных средств, либо наоборот: если пришлось потратить больше запланированной суммы и если руководство утвердило это, то работнику выплачивают перерасход.

Бухгалтерские проводки

Работник по форме N АО-1 предоставляет авансовый отчет о средствах, которые он потратил.

Остаток возвращается в кассу.

С согласия руководителя работнику возмещается перерасход, если денег было потрачено больше предусмотренного.

Как отражаются эти операции в бухучете:

Выдача денежных средств

Подотчетные денежные средства получены сотрудником: Дебет 71 – Кредит 50.

Утверждение авансового отчета

Товары (услуги или работы), оплаченные подотчетником, приняты к учету. Это могут быть командировочные расходы, канцтовары, услуги нотариуса: Дебет 10 (08, 20, 26, 44) – Кредит 71.

Остаток неизрасходованных денег получен от работника: Дебет 50 – Кредит 71.

Перерасход по авансовому отчету возвращен сотруднику: Дебет 71 – Кредит 50.

Расчеты с помощью пластиковой карты

Деньги для расходования по корпоративной карте были выданы сотруднику: Дебет 55 – Кредит 51,52.

С корпоративной карты работником сняты деньги (выданы подотчетные денежные средства): Дебет 71 – Кредит 55.

Отражено списание средств со счета без подтверждения сопутствующими документами: Дебет 73 – Кредит 55.

Для возмещения расходов работником внесены наличные деньги: Дебет 50 – Кредит 73.

Из зарплаты работника удержаны средства, потраченные по корпоративной карте на личные нужды: Дебет 70 – Кредит 73.

Из зарплаты работника в определенных случаях могут быть удержаны подотчетные суммы. Потребуются такие проводки:

Отражение подотчетных сумм, которые не были возвращены в установленный срок: Дебет 94 – Кредит 71.

Подотчетные деньги, не возвращенные в установленный срок, удержаны из заработной платы подотчетного лица: Дебет 70 – Кредит 94.

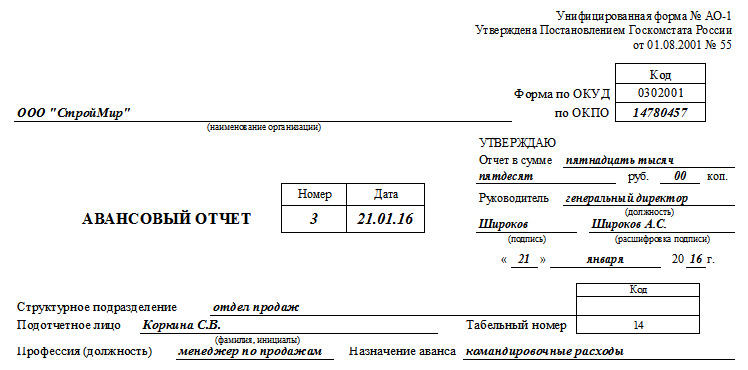

Авансовый отчет: пошаговое заполнение

Авансовый отчет готовится в одном экземпляре.

Проставляется дата, отчету присваивается номер. На лицевой стороне необходимо указать название фирмы, подразделение, ФИО генерального директора, ФИО подотчетного лица, табельный номер, должность, наименование аванса.

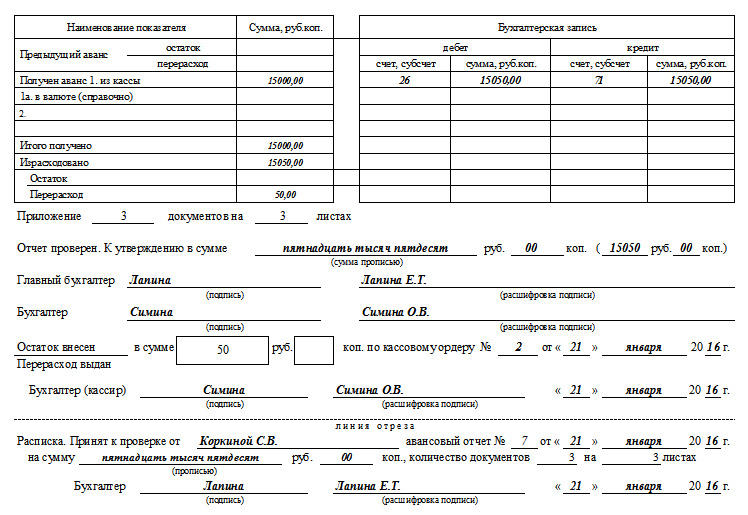

Сведения о наличии остатка и сумма текущего аванса отражаются в табличной части. В случае перерасхода по предыдущему авансу эта информация указывается там же. Должно отметить общее количество полученных и израсходованных средств, сумму перерасхода или остатка, сведения о бухгалтерских счетах, где отражается подотчет.

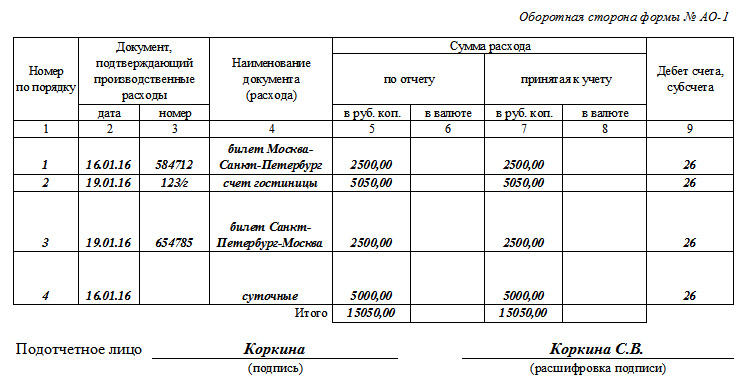

В графах 2-4 на оборотной стороне, соблюдая хронологический порядок, работник указывает реквизиты подтверждающих расходы документов, сумма затрат отмечается в 5-й графе. Сумма принятых к расходу средств указывается бухгалтером в 7-й графе, счета (субсчета) – в 9-й графе, а 8-ая графа заполняется бухгалтером, если средства были выданы в валюте.

Производственные расходы не смогут быть отражены и у организации не получится вычесть НДС без подтверждающих первичных документов, которые работник должен прикрепить к отчету. К ним относятся: чек (товарный или кассовый), ПКО, товарные накладные и т.п.

Бухгалтер заполняет расписку о принятии отчета к проверке, отрезает ее и вручает подотчетному лицу. В ней содержатся ФИО подотчетного лица, сумма полученных денег, реквизиты отчета и количество документов.

Но временами при заполнении авансового отчета возникают ошибки.

Исправление ошибок

Если в авансовом отчете была найдена ошибка, то исправлять ее нужно по общим правилам:

Штрафы за отсутствие авансового отчета

Если отчет не был предоставлен в установленный срок, это нарушение кассовой дисциплины. В таком случае могут быть применены следующие штрафные санкции:

Таким образом, налоговый инспектор может обратить внимание на следующие нарушения:

Сроки хранения авансовых отчетов

Согласно части №1 статьи №29 Федерального закона № 402-ФЗ авансовые отчеты подлежат хранению в течение 5 лет. Каждая организация сама выбирает порядок хранения отчетов. Чаще всего авансовые отчеты вместе с необходимыми документами прошиваются поквартально либо в хронологическом порядке.

Правила выдачи средств в подотчет были упрощены внесением поправок в Указание № 3210-У (Указание ЦБ от 05/10/20 № 5587-У).

С 30/11/2020 вступили в силу следующие изменения:

Если соблюдать все требования законодательства, то выдача подотчетных денежных средств не обернется для организации головной болью.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

Возмещение расходов сотруднику без выдачи подотчета

Когда оформляется авансовый отчет

Согласно п. 6.3 указания Банка России о ведении кассовых операций от 11.03.2014 № 3210-У авансовый отчет составляется в случае, когда сотруднику на покупку чего-либо для нужд фирмы были выданы деньги заранее под отчет. Выдача денег должна происходить на основании расходного кассового ордера, который составляется при наличии заявления от подотчетника, одобренного руководителем или на основании распорядительного документа (приказа, распоряжения) руководителя компании (или ИП). В заявлении (или распорядительном документе) должны быть указаны сумма и срок использования денежных средств.

Авансовый отчет, в свою очередь, подается сотрудником в бухгалтерию в течение того количества рабочих дней, которое установлено в локальных актах работодателя. Требование о 3-х дневном сроке представления отчета с 30.11.2020 исключено указанием Банка России от 05.10.2020 № 5587-У.

Далее проводится проверка авансового отчета и утверждение руководителем.

Если ваш сотрудник, получив средства в подотчет, не отчитался, то такая выплата считается его доходом. Нужно ли облагать ее НДФЛ разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в Путеводитель по налогам.

Сколько времени нужно хранить авансовые отчеты, узнайте здесь.

Таким образом, если сотрудник сначала купил товар, а потом потребовал возмещения расходов, оформлять авансовый отчет в качестве оправдательного документа некорректно, поскольку этого сотрудника уже нельзя назвать подотчетным лицом.

Также отметим, что сотрудник может использовать личные средства для оплаты каких-либо покупок, в которых нуждается компания, а также имеет право на возмещение этих расходов, поскольку в законодательстве не имеется запретов на подобные операции. Но важно корректно оформить такие взаимоотношения документально.

Как оформить возмещение расходов сотруднику и избежать налоговых рисков

В организации должно иметься общее распоряжение о возможности совершения таких покупок сотрудниками. Это может быть приказ, в котором указаны лица или должности, которые могут совершать покупки от лица организации. Или можно включить такой пункт в учетную политику, кадровую политику или политику обращения денежных средств. В этих же внутренних актах можно описать и правила документооборота для ситуации, являющейся темой статьи. Эти правила организация устанавливает самостоятельно. Ниже мы дадим некоторые рекомендации, которые могут помочь при выборе оформления операции возмещения расходов сотруднику без подотчета.

Поскольку при покупке товара за собственные средства для рабочих целей сотрудник, можно сказать, выступает от имени организации, то в соответствии с п. 1 ст. 183 ГК РФ необходимо составить документы, которыми будет закреплено, что организация одобрила такую сделку. Такими документами могут быть:

Шаблоны этих документов организация должна разработать собственными силами (п. 4 ст. 9 закона №402-ФЗ).

Также хорошим способом избежать придирок налоговиков в части входящего НДС, признания расходов по налогу на прибыль может быть дополнительное оформление доверенностей ряду сотрудников на внезапные покупки от имени организации. Для дорогостоящих покупок стоит позаботиться о том, чтобы продавец на основании доверенности выписал первичные документы на имя организации, а не сотрудника.

О содержании и структуре доверенности по ф. М-2 узнайте здесь.

Однако чаще всего спонтанные покупки для рабочих нужд сотрудники делают на небольшие суммы. Это могут быть канцтовары, какие-то расходные материалы для бытовых нужд, оплата мелких хозяйственных услуг. Поэтому налоговые риски в этих случаях чаще всего несущественны. Чтобы не провоцировать вопросы налоговых органов, стоит избегать подобных ситуаций и заботиться о выдаче денежных средств сотрудникам под отчет заранее.

Кроме того, под внимание проверяющих может попасть и сам сотрудник, ведь у них может возникнуть желание признать компенсацию расходов доходом физического лица. Однако это неправомерно, поскольку сотрудник не имеет при свершении такой операции никакой экономической выгоды. Письмо Минфина РФ от 08.04.2010 № 03-04-06/3-65 подтверждает тот факт, что компенсация денег, которые сотрудник потратил для нужд организации, не влечет возникновения налоговой базы для НДФЛ.

О вопросах, интересующих налоговые органы при проверке расчетов с подотчетниками, читайте в статье «Налоговая проверка расчетов с подотчетными лицами (нюансы)».

Возмещение расходов по командировке

Также часто возникают ситуации, когда сотрудник направляется в командировку без выдачи подотчетных сумм, а по возвращении получает возмещение своих расходов. В таком случае мы придерживаемся той же стратегии, то есть не считаем такого сотрудника подотчетным лицом, и отчитываться он должен не по авансовому отчету, а по указанному в предыдущей части статьи отчету об израсходованных средствах. Так, в п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, говорится об авансовом отчете как о документе, подтверждающем использование денег, выданных заранее до поездки. Кстати, не стоит забывать о включении в отчет суточных за каждый день командировки. Возмещение суточных гарантирует ст. 168 ТК РФ. К отчету об израсходованных средствах прикладывается заявление на возмещение расходов, далее издается приказ руководителя на возмещение.

Узнайте, как возместить работнику расходы в иностранной валюте по загранкомандировке, получив бесплатный пробный доступ к КонсультантПлюс.

В настоящее время все унифицированные формы не являются обязательными (п. 4 ст. 9 закона от 06.12.2011 № 402-ФЗ). Для составления формы отчета об израсходованных средствах можно модифицировать форму авансового отчета АО-1.

Ограничения по возмещению расходов сотрудникам

В силу п. 2 указания Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У выручка организации, полученная наличными в кассу, может быть потрачена только на определенные нужды:

Поэтому для возмещения расходов сотрудникам следует использовать иной источник денежных средств или специально снять деньги со счета либо перевести их на банковскую карту сотрудника.

Схемы мошенничества по пластиковым картам и способы борьбы с ними описаны тут.

Возмещения, о которых мы говорим в статье, не попадают под выдачу денег под отчет, поскольку, как уже было изложено ранее, деньги выдаются постфактум. Кроме того, пункт «Оплата товаров, работ, услуг» также не может быть применим, так как деньги отдаются не представителю поставщика.

Рассмотрим также вопрос о лимитах расчетов наличными. Согласно п. 5 указания № 3073-У расчеты между физлицами и организациями могут осуществляться на любую сумму. Ограничение в 100 тыс. руб. вводится п. 6 этого же указания для юридических лиц и ИП. Однако когда мы говорим о взаимодействии сотрудника с юридическим лицом при покупке чего-либо для нужд работодателя, то сотрудник выступает представителем своей организации. Не зря мы упоминаем о доверенности как о документе, который может помочь избежать споров с налоговиками при принятии расходов для целей налога на прибыль, а также при вычете входящего НДС. Поэтому при совершении покупки от имени организации должен также соблюдаться лимит в 100 тыс. руб.

Подробнее о том, какую сумму можно выдать под отчет, см. в этой статье.

Бухучет возмещения расходов сотруднику

После того как сотрудник получил одобрение расходов от руководителя и представил все оправдательные документы, операция должна быть отражена на счетах бухучета. Как уже было установлено выше, возмещение расходов при невыдаче аванса нельзя назвать расчетами с подотчетными лицами, поэтому счет 71 использовать не следует. В плане счетов, утвержденном приказом Минфина РФ от 31.10.2000 № 94н, следующим по порядку идет счет 73 «Расчеты с персоналом по прочим операциям». Его-то и предлагается использовать в описываемой ситуации:

Дт 10, 20, 26, 44 Кт 73 — оприходованы товары, работы услуги, оплаченные сотрудником;

Дт 19 Кт 73 — принят к учету входящий НДС;

Дт 73 Кт 50 — возмещены из кассы понесенные сотрудником расходы.

Итоги

При организации учета подобных нестандартных операций следует принимать во внимание и их существенность. Если в организации было пару случаев покупки, например, канцтоваров без получения аванса и потраченная сумма незначительна, стоит задуматься, эквивалентна ли стоимость времени бухгалтера на организацию документооборота для этих операций сумме возможной ошибки. Если же, напротив, такие операции являются особенностью деятельности компании или их сумма значительна, то стоит придерживаться всех рекомендаций оформления, данных в нашей статье. Также хотим отметить, что сотрудникам лучше избегать покупок для нужд организации на собственные средства, дабы не было разногласий в части одобрения или неодобрения расходов руководством, а также для уверенности при налоговых проверках.